Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

PROBLEMS AND PROSPECTS OF BUILDING AN ECONOMY OF INNOVATION IN RESOURCE-ORIENTED REGION

В настоящее время цивилизация вступает в «шестой технологический уклад». Это наиболее заметно в технологически развитых странах мира, в первую очередь в США, Японии и КНР, экономика чьих стран нацелена на развитие и применение высоких технологий самого широкого спектра направлений. Поступательное развитие био- и нанотехнологий, генной инженерии, мембранных и квантовых технологий, фотоники, микромеханики, термоядерной энергетики, а также целенаправленный синтез достижений на этих направлениях в ближайшей перспективе приведет к созданию, например, полноценного квантового компьютера, систем искусственного интеллекта и в конечном счёте обеспечит выход на принципиально новый уровень в системах управления государством, обществом, экономикой.

По имеющимся экспертным оценкам, при сохранении нынешних темпов технико-экономического развития, шестой технологический уклад начнёт оформляться в 2020-х годах, а в фазу зрелости вступит в 2040-е годы. При этом в 2025–2035 годах произойдёт новая научно-техническая и технологическая революция, основой которой станут разработки, синтезирующие достижения названных выше базовых направлений. Для подобных прогнозов есть соответствующие основания. В США, например, доля производительных сил пятого технологического уклада составляет 60%, четвёртого – 20%. И около 8% уже приходятся на шестой технологический уклад.

В России говорить о переходе к шестому технологическому укладу преждевременно. По оценкам специалистов доля технологий пятого уклада в стране пока составляет примерно 10%, да и то только в наиболее развитых отраслях – в военно-промышленном комплексе и в авиакосмической промышленности. Более 50% технологий относится к четвёртому уровню, а почти треть – и вовсе к третьему. Отсюда понятна вся сложность стоящей перед отечественной наукой и технологиями задачи: чтобы в течение ближайших 10 лет наша страна смогла войти в число государств с шестым технологическим укладом, ей надо, образно говоря, перемахнуть через этап – через пятый уклад.

Как видно из самой постановки задачи данного «технологического рывка», ее решение мало назвать сложным, скорее тут можно прибегнуть к малонаучному термину «чудо». И прежде всего негативно усугубляет решение данного вопроса тот факт, что экономика подавляющего большинства регионов нашей страны в основном может быть оценена как ресурсоориентированная, то есть по своей сути производящая продукцию (добывающая сырье) с крайне низкой добавленной стоимостью (низкой степенью переработки).

Рассмотрим данную ситуацию на примере такого ресурсодобывающего региона как Кемеровская область – Кузбасс.

Так, основу экономики Кузбасса составляют три отрасли – добыча и сортировка угля (с первичным обогащением), металлургия (включая производство кокса) и химическое производство. Также значимый вклад в структуру ВРП осуществляет обрабатывающее производство и энергетика (ТЭС, ГРЭС и ТЭЦ). Но основная структура ВРП региона в основном завязана на добыче, первичной обработке и экспорте ресурсов (уголь, кокс, руды металлов, бокситы и т.п.). Причем большая часть этих ресурсных дивизионов по добыче и отгрузке сырья сконцентрирована именно в малых города области, как правило относимых к моногородам по своему экономическому развитию. В целом в Кузбассе насчитывается 17 моногородов.

Следовательно, разрешением проблемы с диверсификацией экономики этих, как правило депрессивных, городских округов, является их комплексная диверсификация и глубокая модернизация. Без решения данной проблемы экономику малых городов региона не поднять, следовательно, там по-прежнему будут преобладать отрицательные демографические тенденции, связанные с постоянным оттоком наиболее молодой и трудоспособной части населения в виду отсутствия карьерных и жизненных перспектив.

Таким образом вопросы диверсификации и модернизации экономики моногородов и иных депрессивных территорий области имеют прямо отражение в свете необходимости решения еще такой крайне злободневной проблемы региона, как существенный отток трудоспособного населения (миграция). Так, с 2003г. по 2018г. численность населения Кузбасса снизилась на 219,2 тыс. чел. (-7,6%) и составила 2 674 256 чел. Растет и темп снижения численности – с 0,32% в 2016г. до 0,76% в 2018г. Причем наибольшее снижение численности населения наблюдается в тех городских округах, где угледобывающие предприятия являются градообразующими: Киселевский, Краснобродский, Ленинск – Кузнецкий, Междуреченский, Мысковский, Полысаевский, Прокопьевский, Беловский округа.

Опрос ФСО России, 2015 г.

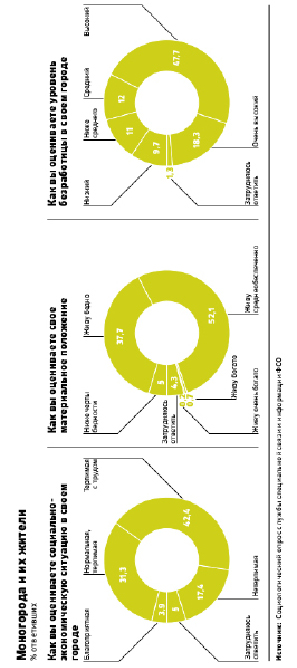

Следует обратить внимание, что данная проблема остро стоит не только перед региональными властями Кемеровской области, но и имеет четко выраженную общероссийскую тенденцию. Так, согласно опросу, проведенному зимой 2015 г. Федеральной службой охраны (ФСО России), почти 60% жителей моногородов были недовольны тем, как они живут, назвав социально-экономическое положение своих городов «нетерпимым», а 36% заявили, что найти достойную работу в их городе фактически невозможно. Аналогичный опрос приводился и летом 2016 г. Сравнение результатов опроса показало, что за полгода восприятие социально-экономической ситуации в моногородах в целом ухудшилось (рисунок).

Необходимо также отметить, что на сегодня в России насчитывают порядка 319 моногородов, в которых проживает 9% населения. Вклад моногородов в ВВП страны по разным оценкам составляет от 20 до 40%. Большинство российских монопрофильных городов специализируется в области или добычи полезных ископаемых или металлургии. Таких городов 184. В машиностроении заняты 59 монопрофильных городов, то есть 18,5% от общего количества. Таким образом, в сумме в области металлургии и машиностроении заняты 80% населения всех моногородов. В деревообрабатывающей промышленности занято ещё 37 городов (12%). По экспертным оценка порядка 2/3 моногородов можно признать депрессивными или склонными к депрессивному пути развития.

При этом одна из главных причин депрессивности в моногородах заключается часто не только в закрытии самих производств в данных населенных пунктах, но и их полной или частичной модернизации: автоматизация, новые технологии, цифровизация. Чем более успешно предприятие продвигается вперед в вопросе модернизации своего производства, тем больше оно сокращает работников, и тем хуже дела в моногороде. В некоторых случаях модернизация производства позволяет сократить число рабочих до 10 раз – при том, что производительность труда на предприятии как минимум не падает, а часто становится и выше.

Исходя из данных статистики одно новое рабочее место на относительно технологичном предприятии стоит сегодня около 18 млн. руб. Даже если таки рабочие места появляются в моногородах, они могут трудоустроить лишь малую часть уволенных. Единственным способом выживания остаётся только малый бизнес. По расчетам в среднем 1 рабочее место в малом бизнеса моногорода обходится в 650 тыс. руб. То есть вместо рабочего места высококвалифицированного сотрудника можно создать 25 рабочих мест для малого бизнеса.

Но малый бизнес может появиться только там, где у населения есть деньги. В моногородах только государство может дать их на первом этапе. Причём это могут быть деньги не столько на пособия по безработице, сколько на инфраструктуру (создающую дополнительные рабочие места) и социальные объекты – от спорта и здоровья до дополнительного образования.

Сразу оговоримся, что не только в Кузбассе, но и в целом по России инвестиций по-прежнему недостаточно для развития инфраструктуры, их большая часть идёт на поддержание (текущий и аварийный ремонты) уже имеющихся объектов. Насколько недоинвестирована инфраструктура в нашей стране и каков мультипликативный эффект от данных вложений?

МВФ в своем аналитическом материале даёт следующее соотношение: увеличение расходов на инфраструктуру на 1% повышает уровень ВВП на 1,5% за 4 года (т.е. в среднем 0,4% в год). В России мультипликативный эффект ниже, но он всё равно положителен. По данным Минэкономразвития РФ увеличение инвестиций в инфраструктуру на 1% ВВП в первый год даёт прирост промпроизводства на 0,25%, через четыре года – 0,5%. В развитых странах в первый же год даст эффект в 0,4%, а через 4 года – 1,5%.

При этом, в стране по-прежнему катастрофически не хватает качественных проектов: в год заключается около 25–40 концессий на 420–620 млрд. руб., а чтобы выполнить цели и задачи стратегического характера, нужно инвестировать хотя бы в 2–2,5 раза больше. Самые большие вложения в инфраструктуру по итогам 2018 г. осуществили регионы Центрального федерального округа – 561,9 млрд. руб., более 75% из них приходится на Москву. Кроме этого, более 50 млрд. руб. в 2018 г. проинвестировали в инфраструктуру лишь Крым, Санкт-Петербург, Московская область и Татарстан. Эти пять регионов составляют около 50% расходов всех региональных бюджетов на инфраструктуру.

По экспертной оценке Национальной ассоциации концессионеров и долгосрочных инвесторов в инфраструктуру (НАКДИ), потребности России в инфраструктурных инвестициях до 2030 г. составляют примерно 120 трлн. руб., что соответствует около 8% ВВП в среднегодовом значении. Несложно подсчитать, что при таких инвестициях в первый год прирост промпроизводства будет около +2% к текущим значениям, а через четыре года – около +4%.

Таким образом, резюмируя вышеизложенное следует сразу четко очертить круг задач, от целенаправленного решения которых зависит будет ли у экономики Кузбасса, да и всей нашей страны, шанс перейти от низкодобавленного по стоимости первичного передела сырья и полуфабрикатов к формированию настоящей «экономики инноваций (знаний)», а, следовательно, к получению так называемого «входного билета» в клуб стран с шестым технологическим укладом:

- решение проблемы диверсификации и модернизации экономики моногородов и прочих территорий с депрессивным уровнем развития, в том числе путем вклада в их инфраструктуру;

- создание условий для возможного развития малого и среднего бизнеса (упрощение государственного регулирования, снижение административного давления, гранты и субсидии, развитие системы реального правосудия и безусловной защиты частной собственности, введения персональной уголовной ответственности для сотрудников правоохранительных и контролирующих органов за любые попытки вмешиваться под надуманными предлогами в бизнес-процессы и т.п.);

- формирование на местах условий, позволяющих побороть выраженные негативные демографические и миграционные тенденции;

- развитие и укрепление научной и образовательной базы на местах (непосредственно в регионе), причем данное направление должно сопровождаться не только в популяризации занятия наукой на словах, но и закреплением этих слов соответствующими материальными стимулами;

- опережающее развитие тех производств, что внедряют и используют наиболее передовые технологии и инновации, производят конечный продукт с высокой добавленной стоимостью (льготные кредиты, выделение земли и энергомощностей (льготных подключений к ресурсам), снижение уровня налогов вплоть до налоговых каникул и т.п.).

Только комплексный подход к решению вышеуказанных задач может способствовать трансформации нашей экономики и ее адаптации к тем вызовам, что ставит перед всеми нами развивающейся общемировой научно-технический прогресс.

Применительно к экономике Кузбасса основным направлением для диверсификации его ресурсной «кармы» является уже достаточно «избитая» тема развития углехимической составляющей производства. Сразу признаем, что по данной проблеме было сказано немало, планов тоже было построено неисчислимое количество, но реально действующих производств на территории области так и не появилось. А, к примеру, в том же Китае, только по состоянию на начало 2010-х гг. насчитывалось порядка 40 фабрик по переработке угля и получению продуктов углехимии с различной глубиной передела.

Таким образом, при постановке данного вопроса процитируем крылатое высказывание Президента РФ В.В. Путина: «времени на раскачку у нас нет» (из выступления на совете по стратегическому развитию от 08 мая 2020г.).

Поэтому считаем целесообразным незамедлительно рассмотреть и принять всеобъемлющий региональный план по развитию именно этого направления технологического производства – глубокой углехимии. Причем по мере формирования структуры и конкретного наполнения данного плана выйти на федеральный уровень за соответствующей поддержкой, с перспективой закрепления этих мероприятий в отдельной ФЦП.

В качестве ориентира по конечному продукту углехимии на первом этапе предлагаем взять такой продукт как – водород, ибо потенциал этого вида источника энергии оценивается специалистами как крайне высокий.

Так, водород должен стать для экономики Германии (и остальных развитых стран Европы) после 2030 года главным энергоносителем. Следовательно, не лишне уже сейчас задуматься над тем, что в Кузбассе, да и в России, может прийти на замену от экспортной выручки за уголь (прежде всего энергетических сортов), чья эра, очевидно уходит. И очень похоже, это может быть водород, причём его транспортировка в Германию (да и в остальные страны Западной Европы) возможна по «Северному потоку» и другим существующим трубопроводам.

Приведем те основные доводы, которые подвели нас к подобному заключению:

Во-первых, Европа твердо взяла курс на декарбонизацию энергетики и планирует уже к 2050 году перейти к водородной экономике. В июне 2020 года правительство Германии утвердило «Национальную водородную стратегию» (Nationale Wasserstoffstrategie). В документе зафиксировано, что страна начинает переориентацию экономики на принципиально новую энергетику, основой которой станет водород.

Потребность же только германского рынка в водороде по оценочным мнениям составит к 2030 году порядка 90-110 ТВт·ч.

Во–вторых, главная проблема получения «зелёного» водорода в том, что пока он слишком дорог. Сегодня электролиз с электроэнергией от ВИЭ остается самой затратной технологией производства водорода в мире. Она втрое дороже паровой конверсии метана. Именно поэтому «зелёный» водород составляет лишь 4% мирового производства (78% водорода получают при переработке природного газа и нефти, 18% – угля). Германское правительство само признает, что в нынешних условиях производство и применение не только «зелёного», но и любого другого водорода во многих секторах экономики пока нерентабельно. Но уже имеются технологические заделы в виде ряда очень перспективных стартапов как в самой Германии, так и в США, а также Австралии, при доведении которых до воплощения в промышленное использование стоимость производства водорода будет в принципе сопоставима с текущими ценами на ископаемое топливо.

Это значит, что уже сейчас нужно создавать инфраструктуру для поставок водорода. При этом, в Германии вместе с другими потенциальными импортёрами водорода уже рассматривается вопрос о формировании и регулировании нового и потенциально значительного мирового рынка водорода.

В-третьих, ассоциация газотранспортных операторов Германии FNB уже представила концепцию общенациональной водородной инфраструктуры, в рамках которой более 90% из 5900 км существующих газовых сетей предлагается перепрофилировать к 2030 году под транспортировку водорода.

В начале июня утверждена Энергетическая стратегия РФ до 2035 года. В ней ставится задача вхождения России в число мировых лидеров по производству и экспорту водорода.

Определены первые отечественные производители водорода – «Газпром» и «Росатом». Именно эти компании, согласно плану, запустят к 2024 году пилотные водородные установки.

Даже самые консервативные оценки показывают, что существующая инфраструктура «Газпрома» уже сейчас позволяет транспортировать газовую смесь, в которой уровень водорода может достигать 20%. А самые современные газопроводы (например, такие как «Северный поток») способны обеспечить экспорт топлива, в котором доля водорода составляет до 70%.

В-четвертых, только в скандинавских странах уже в этом году должно быть введено в эксплуатацию 150 новых водородных автозаправочных станций. В Южной Корее – 310 к 2022 году. В Германии – 400 к 2023-му. В США – 350 к 2027-му. К 2030 году 1150 водородных станций планируется запустить в Великобритании и 820 – в остальной Европе. К этому времени Япония планирует открыть 900, а Китай – более 1000 станций.

Плюс к этому китайцы поставили цель довести свой парк водородных автомобилей к 2030-му как минимум до 1 млн. единиц.

Следует отметить, что даже при существующем уровне развития технологий водородных заправочных станций потребуется на порядок меньше, чем бензиновых, дизельных и газовых, а тем более чем для электрокаров. Так, традиционные для нас легковые авто позволяют проехать без дозаправки 300–400 км. А, например, китайский водородный автомобиль Grove имеет запас хода до 1 тыс. км. Соответственно, более крупные авто, грузовики и прочая техника при использовании аналогичных технологий смогут пройти без дозаправки до 2–3 тыс. км. Очевидно, что электромобили для водородных авто вообще не конкуренты.

Сторонникам электрокаров удалось убедить значительную часть мировой общественности, что этот вид транспорта наносит намного меньший вред природе, чем другие, которые человечество активно использует. И хотя в действительности это и не совсем так, пока мировое сообщество это приняло за некую данность. Но если уж говорить об экологии, то электромобили – лишь промежуточное решение. Потому что водородные технологии – на порядок экологичнее. В дополнение к этому они имеют целый ряд очевидных преимуществ. Помимо кардинально большего запаса хода, водородные автомобили (независимо от размера) можно заправить за 2–3 минуты (как бензиновые, дизельные и газовые), тогда как для электрокаров это процесс займет минимум несколько часов.

Что касается других аспектов транспортировки и сбыта водорода, они также успешно развиваются. Если говорить о транспортировке и хранении, тут есть и практика, и опыт, и отработанные технологии. Водородом легко можно оперировать и в сжатом газообразном состоянии, и в сжиженном виде. Он сегодня доставляется потребителям в баллонах (на относительно небольшие расстояния), автомобильных и железнодорожных цистернах, а также по водородопроводам. Есть варианты доставки до потребителя смеси в определенных пропорциях водорода и природного газа.

Ещё в 2016 году в мире уже эксплуатировалось свыше 4,5 тыс. км водородных трубопроводов – больше всего в США (в штатах Луизиана и Техас – свыше 2,6 тыс. км), Бельгии (более 600 км) и Германии (почти 400 км), а также во Франции, Голландии, Канаде и некоторых других странах. Первые в мире танкеры, предназначенные для морской транспортировки сжиженного водорода, созданы на верфях Австралии. Они будут доставлять австралийский водород в Японию на специально созданные для его приема терминалы. Это, кстати, будет водород, произведённый из метана угольных пластов. Активность австралийцев на этом направлении даёт им все шансы, чтобы уже в ближайшей перспективе стать мировым лидером по экспорту водорода.

Исследования Rystad Energy показывают, что Австралия и Европа доминируют в мировом производстве водорода, которое включает 11 предлагаемых проектов электролизеров мощностью 1 ГВт или более. Четыре из этих проектов будут реализованы в Австралии.

Но первым скорее всего появится водородный гига-завод в Китае Jingneng мощностью 5 ГВт (его строительство уже ведётся). Объект будет состоять из солнечной и ветровой электростанций, энергия которых будет обеспечивать производство от 400 до 500 тыс. тонн водорода в год. Но его затем опередит голландский проект NortH2 мощностью 10 ГВт, предложенный конгломератом под руководством Shell, где водородные электролизеры станут работать от морского ветра.

Таким образом, водородные технологии развиваются в мире в очень быстром темпе и если наша страна в целом (а Кузбасс, в частности) хочет занять свое место у стола, на котором будет «кроиться пирог» будущего рынка водородного топлива, то проблема с построением и реализацией тех мероприятий, что были отмечены выше, плавно перетекает из вопросов тактики в плоскость срочного стратегического приоритета.

Еще один вопрос, который может помочь решить данный план по комплексному развитию новых технологических производств на базе инновационных технологий как на территории Кузбасс, так и всей нашей страны – это проблема технологического «сжатия» рынка труда как побочный эффект внедрения более совершенных форм, методов и технологий производства.

Да, в 2020-м, пандемическом году удалённая работа стала нормой. Однако сразу отметим, что локдаун лишь ускорил процесс трансформации рынка труда, так как его основы закладывались несколько лет назад, по мере увеличения цифровизации.

Поговорим сначала о потенциале цифровизации в России. Несмотря на то, что на промышленный сектор в 2018 г. в России приходилось почти 40% ВВП и треть рабочей силы страны, особых успехов в цифровом прорыве не наблюдается. Около 65% компаний производственного сектора по стране не использовали возможности для цифровизации, а в Кузбассе таким еще больше – до 80%. Даже угольные предприятия региона в основном внедряют только те разработки, которые имеют непосредственное отношение к промышленной безопасности и внедрение которых либо жестко контролируется соответствующими нормативными актами, либо вызвано иными, подчас печальными необходимостями (авариями и техногенными катастрофами).

Даже по такому показателю, как количество промышленных роботов на одного рабочего в обрабатывающей промышленности в России в 20 раз меньше, чем в Китае. Но этот факт не коем образом не может исключить того, что рано или поздно, но роботы заменят в России 98% водителей (за исключение работы в особо опасных и сложных условиях), 94% простых бухгалтеров и экономистов на отдельных участках (группах), 72% грузчиков. А следует учитывать, что в России и так плохо обстоит с созданием новых рабочих мест. Например, в 2016-м году в России было создано 5,9% рабочих мест, а ликвидировано 6,0%, что говорит о наличии тенденций сжатия.

И если мы до промышленности цифровизация пока еще не добралась, то в «офисном мире» она уже идёт полным ходом. Так, шесть лет назад в Сбербанке в бэк-офисе работало 59 тысяч человек. Сегодня работает 12 тысяч. Ещё через три года будет работать в лучшем случае тысяча человек, прогнозировал глава Сбера Г.Греф.

Даже прогноз такого достаточно консервативного органа как Минтруд РФ (основан на опросе 46 тыс. организаций, где работают 12 млн человек) гласит о том, что самый большой риск потерять работу – у сотрудников банков, работников транспортной сферы, производителей электрооборудования и машин, сферы добычи энергетических полезных ископаемых, производства и передачи электроэнергии и топлива, автомобилестроения, производства стройматериалов.

Рабочие места больше не стационарны, это прежде всего киберместа. Количество специалистов, работающих удалённо, в России может составлять до 5 млн человек к 2025 году, и это число будет постоянно возрастать.

Таким образом, серьёзные изменения, которые происходят в результате внедрения концептуально новых информационных и производственных технологий, требуют не только более актуальных форм управления и организации производства, но и изменения всей структуры и способов реализации государственной политики на рынке труда. Это прежде всего относится к работе служб занятости, системы образования и подготовки кадров, упреждающие мероприятия которых помогут смягчить остроту безработицы.

И наконец, надо быть готовым к тому, что рано или поздно на повестке дня может встать вопрос о необходимости введения «безусловного базового дохода» в России, который позволит перераспределить «квазиренту», полученную государством и предпринимателями в результате массовой цифровизации.

Библиографическая ссылка

Холодов П.П., Юнгблюдт С.В. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ПОСТРОЕНИЯ ЭКОНОМИКИ ИННОВАЦИЙ В РЕСУРСООРИЕНТИРОВАННОМ РЕГИОНЕ // Вестник Алтайской академии экономики и права. 2020. № 11-2. С. 353-361;URL: https://vaael.ru/en/article/view?id=1433 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.1433