Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

COMERCIAL BANKS: ORGANIZATIONAL STRUCTURAL TRANSFORMATIONS

Введение

Организационная структура банка, как и любой подобной социально-экономической системы (предприятия, организации, учреждения) является основой его построения и организации деятельности, и отражением стратегического видения руководства трансформации и развития организации. Представляя собой важнейшую внутреннюю ситуационную переменную, организационная структура выполняет роль несущей конструкции предприятия, в значительной степени определяя эффективность его деятельности.

Цель исследования

Целью данного исследования является анализ сложившейся в настоящее время организационной структуры управления федеральных сетевых коммерческих банков в РФ, в частности, форм их регионального присутствия, объемов делегированного функционала в регионы страны, причин и следствий оргструктурной перестройки последних лет в банковском секторе РФ.

Материал и методы исследования

В качестве информационной базы использованы нормативные и проектные документы, статистическая и аналитическая информация Центрального Банка Российской Федерации, монографии, научные статьи, тематические Интернет-ресурсы, информация исследовательских центров, сети Интернет, результаты исследований авторов.

Методы исследования: абстрактно-логический, графо-аналитический, метод опроса, методы сравнения, теоретического обобщения, сопоставления.

Результаты исследования и их обсуждение

Основу банковской системы страны составляют: регулятор – Банк России (Центральный Банк) и крупные коммерческие банки федерального уровня различной формы собственности.

Отнесем к ним первые 50 кредитных организаций (из 378 единиц по состоянию на 1.09. 2020 г.), по рейтингу Bаnki.ru [8] с активами более 140 000 млн. руб., которые составляют 93 % активов всей банковской системы [7] и располагают развитой региональной банковской сетью.

Какая же организационная структура в целом характерна в настоящее время для рассматриваемой группы сетевых коммерческих банков? Как можно наиболее корректно охарактеризовать вид организационной структуры, присущей сетевым коммерческим банкам РФ на текущий момент?

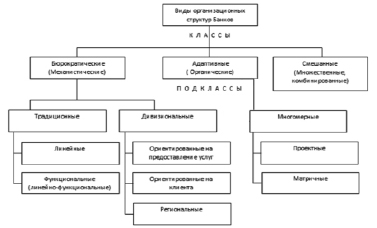

Предложенный авторами собирательный вариант классификации организационных структур управления крупных коммерческих банков приведен на рис. 1. Традиционные линейные структуры (однолинейные, многолинейные) встречаются на небольших предприятиях и организациях и вряд ли имеют самостоятельную применимость для банков, тем более сетевых. Однако любая организация имеет линейную структуру управления, как основу, «скелет» организма, на которую затем «нанизываются» функциональные составляющие, создавая линейно-функциональную, дивизиональную и временные адаптивные структуры, поэтому данная структура присутствует в классификации на рис. 1, в силу признания ее роли, как «краеугольного камня». Функциональная структура не выделена отдельно, так как практически, в чистом виде не используется, тем более банками, работающими на больших территориях, вопреки мнению ряда авторов [3, 4].

Традиционно, при создании и становлении, банки создают линейно-функциональные организационные структуры, которые постепенно трансформируются в дивизиональные, путем департаментизации как основной деятельности, так и обслуживающих направлений. Департаменты, осуществляющие руководство основной (клиентской) деятельностью, обычно специализируются: « по работе с крупными клиентами», «по работе с VIP клиентами», «по работе с клиентами малого и среднего бизнеса», «по работе с физическими лицами». При значительном количестве департаментов, они могу быть объединены в «направления» или «блоки»: «корпоративный блок», «розничный блок».

Эти департаменты (или их совокупности) представляют собой достаточно законченный вид «дивизиона», так как обладают выделяемыми им фондами (заработной платы, маркетинга, рекламы), имеют собственные «продуктовые», аналитические, методологические подразделения, утвержденные бизнес-планы и показатели эффективности деятельности и обладают правами распоряжения этими ресурсами и принятия бизнес-решений по осуществлению операций с клиентами в данном направлении деятельности. Техническими исполнителями этих решений являются точки региональной банковской сети. Существуют и другие департаменты ГО, которые также являются центрами прибыли, но работают обособленно, самостоятельно, например, «казначейство» или «департамент по работе на финансовых рынках».

Что касается «обслуживающих» направлений деятельности, таких как информационные технологии, кредитно-аналитическая деятельность, юридическое сопровождение, экономическая безопасность, бухгалтерская и операционно-кассовая деятельность, административно-хозяйственная деятельность, то эти департаменты являются «псевдо дивизионами», обладая определенными правами по объему текущих затрат, но не являясь центрами прибыли, то есть по-существу, являются просто функциональными структурными единицами. Такова, в целом, организационная структура головных организаций коммерческих банков.

Вместе с тем, в условиях жесткой рыночной конкуренции коммерческие банки должны постоянно совершенствовать операции, продукты, услуги, расширять возможности дистанционного обслуживания клиентов на базе обновления систем информационных технологий (ИТ). Для адаптации и внедрения новых разработок, в банках создаются временные рабочие группы из специалистов различных подразделений, деятельность которых регламентируется внутренними нормативными документами банков.

Рис. 1. Классификация организационных структур управления кредитных организаций

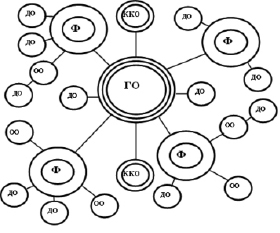

Рис. 2. Пространственная структура крупного коммерческого банка

Из вышеизложенного следует, что на современном этапе развития, коммерческие банки не применяют ту или иную организационную структуру в чистом виде, а используют синтез двух или более вышеприведенных организационных структур. В этой ситуации можно говорить о смешанной организационной структуре банков, имея в виду наличие линейно-функциональной составляющей, дивизиональной, ориентированной на клиентов, с использованием при необходимости адаптивных конструкций, то есть временных матричных оргструктурных образований и проектных групп для решения локальных проблем или реализации отдельных проектов. Такие смешанные структуры оказываются весьма эффективными, поскольку позволяют в большей мере учесть особенности компании и воспользоваться преимуществами различных структур управления. В специальной литературе встречаются и иные названия этой формы, например, комбинированные структуры, множественные структуры [5].

Рассмотрим более подробно структуру региональных банковских сетей.

В соответствии с указаниями ЦБ РФ, банки имеют в своем составе головные офисы (ГО), филиалы (Ф), операционные офисы (ОО), кредитно-кассовые офисы (ККО), дополнительные офисы (ДО) и операционные кассы вне кассового уза. Каждое из перечисленных подразделений имеет ограничения по территории создания и кругу выполняемых операций. Образец пространственной структуры крупного коммерческого банка приведен на рис. 2.

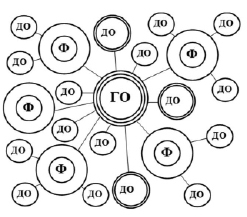

В настоящее время подготовлен проект положения Банка России «О порядке открытия кредитными организациями (их филиалами) внутренних структурных подразделений в форме дополнительного офиса, порядке внесения сведений о внутренних структурных подразделениях в форме дополнительного офиса в Книгу государственной регистрации кредитных организаций, а также перечне банковских операций, которые вправе осуществлять такое внутреннее структурное подразделение» [1].

Подготовка проекта положения связана c совершенствованием нормативной базы Банка России, регулирующей деятельность внутренних структурных подразделений кредитных организаций (далее – ВСП), включая унификацию их видов. Проект положения предусматривает единственную унифицированную форму ВСП, которые вправе открывать кредитные организации (их филиалы) – дополнительные офисы (далее – ДО) (рис. 3).

Рис. 3. Проектируемая пространственная структура крупного коммерческого банка

При этом место нахождения дополнительного офиса, а также перечень банковских операций, которые вправе осуществлять дополнительный офис, определяется кредитной организацией (ее филиалом) самостоятельно, в рамках лицензии Банка России на осуществление банковских операций, выданной кредитной организации (положения о филиале). Действие указания будет распространено на кредитные организации, имеющие региональные сети ВСП и реализующие мероприятия по их развитию и оптимизации.

Этим документом Банк России фиксирует де-факто сложившуюся ситуацию со структурой и функциональной организацией региональных сетей крупных кредитных организаций.

Во – первых, клиентская ориентация. В приложении 1 к данному документу приведен перечень операций, предусмотренных для ВСП, которые сгруппированы по принципу «для физических лиц», «для юридических лиц». Это фиксация основополагающего принципа построения организационных структур современных банков – ориентация на клиентов, точнее, на определенный клиентский сегмент. Действительно, банки, реализуя свою основную функцию посредничества на финансовых рынках, имеют четкую клиентскую ориентацию, выстраивая весь спектр организационно-продуктово-технологической деятельности раздельно для категорий клиентов – юридических и физических лиц. Соотношения объемов этой деятельности различны, границы подвижны, в зависимости от стратегической ориентации банка.

Второй принципиальный момент – изменение структуры региональной банковской сети. Банк России принял решение об унификации формы многочисленных ВСП, так как в течение последних лет они стали основной, а иногда и единственной структурной

формой присутствия федеральных банков в регионах. Очевидно, что банкам стало тесно в рамках Положения № 135-И и в отношении допустимого месторасположения различных типов ВСП, и в отношении разрешенного ограниченного функционала, который приходится обходить выдачей расширенных доверенностей, поэтому принятие рассматриваемого проекта Положения, безусловно, повлечет за собой и пересмотр Положения № 135-И [2].

Относительно тенденций построения региональной банковской сети необходимо отметить следующее. Первоначально (в 90-е – 2000-е годы) крупные банки, создавая сети, открывали практически во всех городах страны филиалы и наделяли их достаточным количеством бизнес- функций. Филиалы создавали региональные сети из ДО и ОО, подчиняясь (при наличии) более крупным структурным центрам в федеральных округах, наделенным еще большим объемом функциональных полномочий и, соответственно, ответственности за результат. Эти структурные единицы, являлись центрами затрат и прибыли, имели определенный набор полномочий по принятию бизнес – решений. Таким образом складывалась дивизиональная региональная организационная структура управления.

Однако за последние 5-7 лет банковский ландшафт в регионах существенно изменился и представляет собой в настоящее время совокупность различных ВСП: ОО, ККО, ДО. Они пришли на смену филиалам, количество которых значительно сократилось, ограничившись, в основном, городами – миллионниками. На смену Главным Управлениям (ГУ) ЦБ РФ в регионах пришли Отделения ГУ ЦБ, с достаточно ограниченным функционалом.

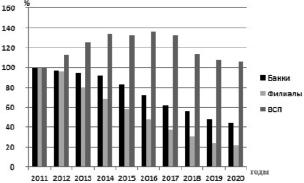

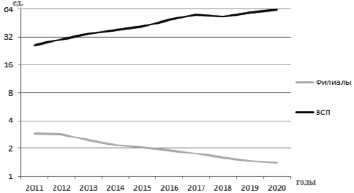

На рис. 4 показана динамика изменения количества банковских организаций, их филиалов и ВСП в РФ за последние 10 лет, на рис. 5 – динамика относительных показателей количества ВСП и филиалов, приходящихся на один банк. Данные получены из официальной статистики ЦБ РФ [6].

Рис. 4. Динамика изменения количества КО, филиалов, ВСП в РФ

Рис. 5. Динамика изменения количества филиалов и ВСП, приходящихся на 1 КО

ВСП, в силу специфики своего статуса, не подотчетны местным подразделениям ЦБ, а лишь своим головным организациям, поэтому центростремительные силы, в основе которых лежали взаимный разносторонний информационный обмен, подотчетность, подконтрольность, жесткое регулирование на местах со стороны подразделений ЦБ, перестали действовать и, как следствие, постепенно перестало существовать коммуникативное региональное банковское сообщество, в том числе, в виде региональных банковских ассоциаций и союзов.

Эти изменения структуры региональных банковских сетей явились следствием того, что в этот период произошли существенные изменения в организации внутренней деятельности в головных организациях банков. Это касается централизации, в первую очередь, «обслуживающих» функций. Практически во всех крупных банках появились новые оргструктурные единицы – расчетные Центры, которые созданы в различных нестоличных городах, с целью минимизации затрат на их содержание и функционирование. Эти Центры взяли на себя, то есть централизовали, бэк – офисные функции по бухгалтерскому учету, сопровождению клиентских и банковских операций, тем самым позволив сократить профильный персонал в региональных точках и трансформировать их из филиалов в ВСП. Одновременно происходила и происходит централизация и других внутрибанковских функций – кредитных, андеррайтинговых, ИТ – сопровождения, валютного контроля и документарных операций, информационной безопасности, залогового обеспечения, хозяйственной деятельности, что также приводит к сокращению численности персонала в регионах, сокращению объемов реализуемого ВСП функционала.

Эти процессы, в целом, обусловлены необходимостью радикального снижения затрат банков в условиях нестабильной экономики, введения санкционных международных ограничений, затронувших и банковский сектор, растущей конкуренцией и как следствие – снижением банковской маржи. Одновременно происходит бурное развитие информационных технологий, электронной и компьютерной техники, средств связи, позволяющее технически осуществить подобные проекты централизации, качественную и быструю удаленную обработку и передачу больших массивов информации. Эти же процессы требуют и больших материальных затрат на совершенствование/ развитие/обновление операционных систем и других программно-технологических комплексов банков, особенно в современный период слияний и поглощений, активной реструктуризации всей банковской системы РФ.

Региональные организационные структуры управления дивизионального типа практически изжили себя. Функционально и кадрово обескровленные региональные подразделения постепенно превращаются в «точки продаж».

Данный тезис можно пояснить следующей аргументацией. Эффективность управления организацией во многом зависит от четкого разграничения компетентности отдельных служб (подразделений) и их ответственности. Поэтому скелет управления – его организационная структура – должен обрастать «мускулатурой управления». Это обеспечивают такие нормативные документы, как: положения об отделах и службах, должностные инструкции,- где содержится информация о структуре, функциях, правах и ответственности подразделений и их сотрудников. В современных ВСП соотношение прав и обязанностей руководителя в должностной инструкции составляет 10: 50. При этом все права относятся к линейным функциям управления персоналом ВСП, регламентированного выполнения пассивных операций и принятых решений в головной организации – по активным. То есть «ответственность за выполнение бизнес – плана» не имеет второй, уравновешивающей стороны – разрешения на самостоятельное принятие бизнес – решений. Это обусловливает легковесность и нестатусность руководителей ВСП в бизнес – сообществе региона. В отдельных банках централизация функционала приобретает формы практически линейного управления из центра профильными сотрудниками и заместителями руководителей ВСП со стороны функциональных подразделений ГО.

В результате, решения по кредитованию предприятий и организаций, а в итоге – экономики регионов, ставятся в зависимость от скорости прохождения многошагового процесса рассмотрения, анализа, оценки и принятия решения по сделке далеко за пределами региона и напрямую зависят от качества организации и скорости реализации бизнес-процессов в банке и квалификации «многостаночных» специалистов, которые, сконцентрированы в ГО или периферийных Центрах.

К сожалению, не встречается аналитических публикаций о комплексном экономическом эффекте от произведенной «централизации» в банковской системе. Также во всех публично известных случаях реструктуризации, санации и отзыва лицензий у банков, причиной не являлись действия каких- либо региональных структурных подразделений, наделенных реальными полномочиями по принятию решений.

В то же время, негативный эффект ощущают предприятия и организации регионов, т.к. банковская финансовая поддержка бизнеса становится достаточно проблематичной.

Выводы

1. Сложившаяся организационная структура крупных сетевых коммерческих банков является структурой смешанного типа, комбинированной структурой.

2. Бурное развитие информационных технологий, с одной стороны, и потребность банков в сокращении расходов на содержание и функционирование – с другой, привели к определенной перестройке их организационных структур и беспрецедентной централизации функций управления и бизнес-функций в головных организациях.

3. Дивизиональные региональные организационные структуры исчерпали себя. В регионах данные банки представлены (немногочисленными) филиалами и (многочисленными) ВСП, что совпадает с видением регулятора и поддерживается им.

5. ВСП становятся «точками продаж». Топ-менеджеры ВСП теряют «узнаваемость» и статусность в бизнес-сообществе регионов, т.к. не имеют реальных прав в реализации бизнес-функций и , в первую очередь, активных операций.

6. ВСП неподконтрольны местным структурам ЦБ РФ и, фактически, с ними не контактируют. Исчезает коммуникативная среда банковских сообществ регионов.

7. Региональным ВУЗам не требуется готовить специалистов для банковской сферы с высшим образованием, т.к. таковые не требуются в «точках продаж»

8. Молодые специалисты, желающие проявить себя в финансово-банковской сфере, покидают регионы и переезжают в столичные города.

Для улучшения качества финансирования реального сектора экономики регионов, сохранения и развития уровня профессиональной подготовки молодых специалистов для финансово-банковской сферы и прекращения их оттока из регионов, создания для них полноценных рабочих мест в родных городах, необходима определенная реконструкция организационных структур коммерческих банков с перераспределением части бизнес-функционала ближе к потребителям банковских услуг, в регионы страны и сокращением затрат на содержание чрезмерного аппарата в головных офисах. Это повысит скорость и качество банковского обслуживания, обеспечит более быстрое внедрение новых, требуемых рынку, банковских продуктов.

В частности, вариантом такого решения могут быть матричные структуры, включающие в себя специалистов разных уровней и функционала (от ВСП до головного департамента), которым (в совокупности) делегируются полномочия по принятию бизнес – решений по активным операциям в конкретном регионе в пределах лимитированных сумм.

Библиографическая ссылка

Корнеева А.В., Корнеев Г.У. КОММЕРЧЕСКИЕ БАНКИ: ОРГСТРУКТУРНЫЕ ПРЕОБРАЗОВАНИЯ // Вестник Алтайской академии экономики и права. 2020. № 11-1. С. 60-68;URL: https://vaael.ru/en/article/view?id=1395 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.1395