Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

The economic essence of the reproduction of fixed assets of agricultural organizations

Введение

Фундаментальные функции и задачи основных производственных фондов определены в их влиянии на эффективность ручного и механизированного труда, качественном повышении эксплуатационных характеристик сырьевых и механических ресурсов, вовлеченных в технологический цикл производства сельскохозяйственной продукции, и инновационном развитии производительности труда, результатом чего становится снижение себестоимости и повышение доходности единицы продукции.

Целью исследования является анализ и понимание экономической сущности процесса воспроизводства основных средств (фондов).

Материал и методы исследования

Материалами исследования являются фундаментальные труды ученых, на основании анализа которых, авторы проводят исследования экономической сущности воспроизводства основных фондов в сельскохозяйственных организациях.

Результаты исследования и их обсуждение

Экономическая сущность понятия «основные производственные фонды» является предметом конфликтов мнений и дискуссий ученых-экономистов со второй половины XVIII века. Исследованию понятийного аппарата данной категории посвящено множество научных трудов, но по сей день нет однозначного понимания определения экономической сущности данного понятия. Развитие экономической мысли, рыночной экономики и рыночных механизмов по всему миру способствовало эволюции и отождествлению таких понятий, как «основные средства», «основной капитал» и «основные фонды» между собой. При исследовании категории «основные фонды» обратимся к историческим вехам толкования данного термина.

Исследование истории экономических учений свидетельствует, что понятие «основной капитал» впервые использовал Адам Смит: «капитал, направленный на улучшение земли, покупку полезных машин или инструментов, или иных подобных предметов, которые приносят доход или прибыль без перехода от одного владельца к другому или без дальнейшего обращения» [1]. Множество подходов и определений категории «основной капитал», в западной экономической мысли, на наш взгляд, синтезировало обобщенное определение данной категории, а именно: «основной капитал – сумма стоимостей капиталов, вложенных в капитальные активы и участвующих в нескольких производственных циклах», таким образом, можно сказать, что понятие «основной капитал» отождествлено с понятием «основные средства».

С появлением социалистической, плановой экономики категория «основной капитал» была исключена из терминологии и эволюционировала в категорию «основные фонды». Однако в отечественной практике ученые-экономисты отождествляют данные понятия и предпочитают использовать категорию «основные средства», указывая в скобках понятие «основные фонды».

В современной экономике отсутствует разграничение данных понятий и во многих официальных документах и правовых актах они употреблены как синонимы, но с развитием рыночной экономики происходит разворот к истокам и всё чаще понятие «основной фонд», «уставный фонд» и «амортизационный фонд» заменены на «основной капитал», «уставный капитал» и «амортизационный капитал», употребляемые еще в XVIII веке.

Понятие «основной капитал» несколько шире понятий «основные фонды» и «основные средства» т.к. включает в себя не только материальные, но и нематериальные активы. Можно выделить общие черты категорий «основной капитал» и «основные средства», показывающие наличие взаимосвязи между ними:

a. многократное использование в производственном процессе и нескольких технологических цепочках;

b. постоянство натурально-вещественного состояния;

c. уменьшение налогооблагаемой базы путем переноса стоимости основных производственных фондов на валовый сбор продукции, посредством амортизации;

d. повышение своей остаточной стоимости при ремонте/ реновации на протяжении производственных циклов.

Основные производственные фонды по своей природе и экономической сущности разделяют на различные классификации. Основная особенность основных производственных фондов – перенос своей стоимости на продукцию, то есть амортизация, необходимость выделения которой в классификации основных производственных фондов не подлежит сомнению.

Кроме этого, существует разделение основных производственных фондов по степени участия в производстве, состоянию и др., но все же наиболее актуальной считается распределение основных производственных фондов по натурально-вещественной форме. Согласно мнения Огаркова С.А., классификацию основных производственных фондов необходимо осуществить, согласно их естественным признакам – на геобиологические, финансовые и машиностроительные [2]. С другой стороны, не все геобиологические основные фонды могут являться таковыми, например, сегодня достаточно быстрыми темпами набирает популярность развитие племенного скотоводства путем трансплантации эмбрионов и, как следствие, создание целых эмбриональных центров. Данная технология позволяет улучшить генетический потенциал животных, что говорит об антропогенном воздействии на биологические процессы, в силу этого данные основные производственные фонды не могут быть отнесены к геобиологическим. Качественное состояние основных производственных фондов можно определить их технической готовностью к эксплуатации, при этом готовыми к эксплуатации могут быть даже полностью изношенные фонды, которые оказались полностью проамортизированы. Определить данную способностью возможно при разделении имеющихся основных производственных фондов на эксплуатируемые и непригодные, не отвечающие необходимым технологическим потребностям производства. В состав амортизируемых основных производственных фондов включены те основные средства, по которым продолжает начисляться амортизация, а в состав проамортизируемых – основные производственные фонды с окончанием срока службы.

Подобное распределение основных производственные фондов позволяет административно-управленческому персоналу оперативно принимать решения о необходимости воспроизводственного процесса в отношении того или иного основного производственного фонда.

Устойчивое развитие экономики и повышение эффективности организаций может быть обеспечено посредством рационального использования средств труда, то есть основных производственных фондов, по мнению К. Маркса: «Экономические эпохи различаются не тем, что производится, а тем, как производится, какими средствами труда. Средства труда не только мерило развития человеческой рабочей силы, но и показатель тех общественных отношений, при которых совершается труд» [3].

Рассматривая основные производственные фонды с точки зрения их меновой, потребительской стоимости, можно сказать, что, с одной стороны, они выступают, как экономический товар и являются частью товарного рынка, но, с другой стороны, основные производственные фонды, перенося свою стоимость на единицу продукции, являются инвестиционным ресурсом для продолжения воспроизводственного процесса других основных производственных фондов, что говорит о наличии еще одной характерной черты основных производственных фондов – самовоспроизводство.

В научную сферу термин «воспроизводство» было введено Франсуа Кенэ, который является родоначальником теории воспроизводства. Дальнейшее исследование воспроизводственных процессов возможно только при понимании многообразия подходов и определений категории «воспроизводство». Таким образом, учитывая мнения зарубежных и отечественных ученых, можно сказать, что под воспроизводством понимается непрерывно повторяющийся процесс восстановления биологических и механо-строительных систем, олицетворяющих основные производственные фонды.

Можно отметить, что воспроизводственный цикл основных производственных фондов ограничен и рассматривается, как несколько взаимосвязанных этапов:

a) инвестиционный этап – создание основного средства, формирование его производственной роли, мощности, стоимости. На данном этапе вложенный финансовый результат трансформируется в основные производственные фонды;

b) производственный этап – реализация производственной мощности, производство продукции, амортизация основных производственных фондов, отдача основного капитала (преобразование основного капитала в денежные средства и доходы от реализации);

c) этап выбытия основного производственного фонда – моральный и физический износ;

d) этап новых вложений и возмещения – замена/ модернизация основного производственного фонда за счет превращения накопленной амортизации в инвестиционные ресурсы.

Некоторые ученые обращают внимание на более расширенный жизненный цикл основных производственных фондов, начиная его с «пред-производственной стадии», которая, на наш взгляд, отождествлена в процессе приобретения и формирования основных производственных фондов, однако, в данном случае 1 стадия жизненного цикла основного средства расширена необходимостью пред-производственного анализа внешних (темп инфляции, цена технологического оборудования и др.) и внутренних факторов (технологические особенности функционирования, рациональный срок службы) оказывающих влияние на функционирование основных производственных фондов – это позволит наиболее качественно сформировать стоимость основного производственного фонда, который в последствии определит размер внутренних инвестиционных ресурсов предприятия. Обобщив проведенное исследования понятийного аппарата категории «воспроизводство», можно сказать, что воспроизводством называется многоаспектный, многогранный процесс движения основных производственных фондов, основанный на цепочке «ввод в действие – эксплуатация – выбытие».

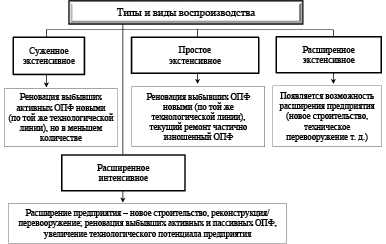

В современной экономике при многообразии форм собственности и экономических отношений помимо известных воспроизводственных типов (простое и расширенное) вводится понятие «суженое» воспроизводство, применимое для малых и средних форм хозяйствования, характеризующееся незначительным воспроизводственным процессом в области основных производственных фондов по сравнению с фактическим выбытием и износом основных фондов [4]. Данный вид воспроизводственного процесса характерен для сокращающихся производств, при увеличении срока службы основных фондов и увеличении их износа. Для верной оценки уровня технологического потенциала нами предложена классификация видов воспроизводственного процесса основных производственных фондов (ОПФ) (таблица).

Для полноценного анализа экономической сущности воспроизводственного процесса основных производственных фондов необходимо определить не только вид воспроизводственного процесса, но и его тип. Выделяют 2 типа воспроизводственного процесса: экстенсивный, увеличивающий основные производственные фонды в количественном отношении; и интенсивный, увеличивающий основные производственные фонды в качественном отношении, то есть увеличивающий отдачу капитала. Согласно К. Марксу, воспроизводство осуществляется «экстенсивно, если расширяется только поле производства, интенсивно – если применяются более эффективные средства производства» [3].

В современной экономике необходимо рассматривать 3 вида воспроизводственных процессов: суженный, простой и расширенный; и 2 типа воспроизводственных процессов: интенсивный и экстенсивный. Наиболее продуктивной, эффективной и, так сказать, инновационной, является комбинация интенсивного типа воспроизводства и расширенного вида производства, характеризующееся увеличением не только стоимости основных производственных фондов, но и отдачи капитала.

Характеристика видов воспроизводства основных производственных фондов

|

Факторы |

Суженое воспроизводство |

Простое воспроизводство |

Расширенное воспроизводство |

|

Оценка технологических цепочек предприятия |

Технологический потенциал предприятия снижается либо остается на прежнем уровне. Отсутствие качественного и количественного прироста валового продукта, вследствие, увеличения простоя техники |

Поддержание технологического потенциала предприятия на прежнем уровне. Отсутствие качественного, но возможен количественный прирост валового продукта. Невозможность расширения севооборота |

Повышение технологического потенциала предприятия путем приобретения высокоэффективной и энергоемкой техники. Качественный и количественный прирост валовой продукции и расширение севооборота |

|

Направление воспроизводства основных производственных фондов |

Воспроизводство только наиболее важных выбывших ОПФ |

Воспроизводство выбывших ОПФ, текущий ремонт активной части ОПФ |

Воспроизводство выбывших и частично изношенных ОПФ. Осуществляются капитальные вложения для обновления ОПФ (и активных и пассивных) |

|

Кругооборот финансовых ресурсов и капитала |

Первая стадия кругооборота. Финансовые ресурсы трансформируются в денежный капитал путем фактического вовлечения в операционную деятельность |

Вторая стадия кругооборота. Фин. ресурсы трансформируются в денежный капитал путем фактического вовлечения в операционную деятельность, образуются накопления |

Третья и четвертая стадия кругооборота фин. ресурсов – приращение, увеличение стоимости ОПФ и финансовых ресурсов предприятия. Временно свободные денежные средства выхолят на финансовые рынки |

|

Стоимость капитала и источников финансирования |

Использование внутренних источников финансирования, в частности амортизации, управление кредиторской задолженностью, продажа ценных бумаг |

Использование внутренних источников финансирования – нераспределённая прибыль, амортизация, кредиторская задолженность, продажа ценных бумаг и резервы прошлых лет |

Используются как внутренние, так и более дорогие внешние источники финансирования (кредит, лизинг) |

Воспроизводственный процесс в области основных производственных фондов происходит в следующих формах:

• приобретение основных производственных фондов;

• новое строительство/ расширение производства;

• ремонт для поддержания действующих функциональных задач;

• реновация/ замена с возмещением функциональных задач;

• техническое перевооружение/ модернизация;

При новом строительстве или расширении производства происходит качественная перестройка производственных процесс путем запуска в действие новых технологических производств, основными отличиями нового строительства от остальных типов воспроизводственных процессов является большая потребность в инвестиционных ресурсах, использование новых строительных площадок и осязаемость результата в виде новых зданий либо сооружений.

Обновление основных производственных фондов в их первоначальном виде посредством замены отдельных агрегатных узлов и технологических цепочек называется ремонтом основных производственных фондов. Учитывая то, что ремонт основных производственных фондов осуществляется на основании существующих технологических или капитальных элементов, то его можно отнести к экстенсивной форме воспроизводственного процесса.

Реновацией называется замена существующих основных производственных фондов, посредством восстановления их функциональных особенностей, в частности, осуществление реновации только с восстановлением функциональных особенностей присуще простому воспроизводству, а осуществление реновации с расширением и наращением функциональных особенностей – расширенному воспроизводству.

Технической реконструкцией называется процесс изменения основных производственных фондов на основании научно-технического прогресса, характеризующийся открытием новых технологических приемов, повышением качества и объема продукции, оказывающий положительный эффект на показатель себестоимости единицы продукции.

Техническое перевооружение – интенсивная форма воспроизводственного процесса в области основных производственных фондов, позволяющая быстрее и эффективнее, по сравнению с новым строительством, технологически перестроить производственный процесс и повысить конкурентоспособность производственной организации.

Кроме того, можно утверждать, что осуществление реконструкции производства, отдельно от технического перевооружения, представляет собой экстенсивный тип воспроизводственного процесса, даже если и увеличивающий стоимость основных производственных фондов, то снижающий их отдачу в связи с отсутствием влияния на производственные процессы и технологические цепочки. Характерным отличием реконструкции производства от технического перевооружения является воспроизводство пассивной и активной части основных производственных фондов, соответственно.

Наиболее эффективной формой воспроизводственного процесса, прямо влияющего на технологический потенциал организации является модернизация основных производственных фондов, способная повысить эффективность технологического оборудования или целой технологической цепочки, на основании достижений научно-технического прогресса, в достаточно короткий промежуток времени (до 1 года), в результате чего основные производственные фонды смогут не только увеличить выработку продукции, но и сгенерировать дополнительный резерв развития организации в виде снижения себестоимости единицы продукции и повышения финансовой устойчивости организации.

Исследование экономической сущности воспроизводственного процесса основных производственных фондов позволяет сформировать их классификацию в разрезе типов и видов воспроизводственного процесса (рисунок).

Воспроизводственные процессы АПК

Увеличение объемов производства, совершенствование технологического потенциала организации за счет инвестиционно-инновационной деятельности и качества продукции присуще процессу интенсивного расширенного воспроизводства. Как правило, данный тип воспроизводственного процесса позволяет организации уменьшить себестоимость единицы произведенной продукции при росте производительности труда [5-6].

Однако не каждый тип воспроизводственного процесса способен генерировать экономический эффект, в таких случаях речь идет о суженном и простом воспроизводстве, осуществляемых, в основном, экстенсивным способом. Экстенсивное расширенное воспроизводство сопряжено с увеличением объемов производства в связи с ростом затрат на пополнение оборотного капитала, т.к. их имеющийся объем неспособен генерировать прирост дохода либо основных производственных фондов, что негативно сказывается на себестоимости единицы продукции и фондоотдаче.

Заключение

Проведенные исследования показали необходимость оценки воспроизводственного процесса, как комбинацию факторов, зависящих от типа воспроизводства основных производственных фондов и вида воспроизводственного процесса.

Библиографическая ссылка

Гладкий С.В., Гайдук В.И., Бунчиков О.Н., Шахрудинова М.С. Экономическая сущность воспроизводства основных фондов сельскохозяйственных организаций // Вестник Алтайской академии экономики и права. 2020. № 10-3. С. 269-275;URL: https://vaael.ru/en/article/view?id=1375 (дата обращения: 20.06.2026).

DOI: https://doi.org/10.17513/vaael.1375