Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

WORLD SPACE TRENDS AND PROSPECTS FOR SUSTAINABLE DEVELOPMENT OF THE SPACE INDUSTRY IN RUSSIA

Реалии функционирования космической отрасли характеризуются динамичным изменением внутренних и внешних условий. Государства в той или иной степени стараются занять нишу в мировой космической отрасли, так как сегодня это один из быстроразвивающихся рынков. По оценке Института космической политики (ИКП), объем мирового космического рынка в 2017 году составил четверть процента мирового ВВП ($350 млрд), его рост в два раза превышает рост мировой экономики в целом (до 9% против 3,9% в год) [1].

Космические технологии гарантируют технологическое, научное, военное, политическое и экономическое превосходство, дают возможность осуществлять дистанционное зондирование Земли (ДЗЗ), позволяют предупреждать чрезвычайные ситуации повышают эффективность разведки и добычи природных ресурсов, внедрения инновационных практик в сельское хозяйство, обеспечивают связь и навигацию, охрану окружающей среды и мониторинг изменения климата.

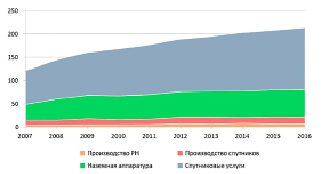

Согласно данным ИКП, в 2016 году доходы коммерческого сектора мирового космического рынка составляли более $200 млрд Доля негосударственного сектора мирового космического рынка при этом составляет более 80% и продолжает увеличиваться (рис. 1).

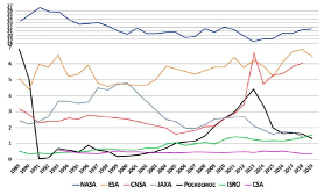

Флагманами в космической сфере остаются три государства Россия, США, Китай. Бюджеты космических агентств значительно отличаются по масштабам финансирования, при этом лидером по–прежнему являются США (рис. 2).

Рис. 1. Выручка мирового космического рынка, млрд $ [1]

Рис. 2. Бюджет космических агентств (в текущих млрд $) [2]

В США околоземный космический рынок принадлежит частным корпорациям, у которых NASA выступает в роли заказчика услуг. Непосредственно само космическое агентство NASA проводит научные исследования глубокого космоса, занимается освоением Солнечной системы. В рамках программы «Артемида» готовятся пилотируемые полеты на Луну, ко многим планетам Солнечной системы направлены исследовательские станции. Касательно международной кооперации, подход у США утилитарный – готовность сотрудничать они демонстрируют лишь в направлениях, в которых имеется недостаток компетенций или технологий.

Китай имеет особую модель управления космической отраслью, которая соответствует матрице экономической системы государства. Китайское правительство полностью контролирует и финансирует космическую сферу, в редких случаях привлекая частные компании к выполнению заказов. Спецификой китайской модели также является «дискретное производство» – исследования и разработка различных модулей и узлов космических технологий передается частным организациям. Наряду с этим, примерно 60% военных и ракетно-космических технологий непосредственно разрабатываются и производятся государством.

Как и NASA, CNSA реализует программу освоения Луны, строит орбитальную станцию, производит запуски пилотируемых аппаратов, увеличивает количество коммерческих запусков. В 2019 году Китай выполнил 34 запусков ракет, обошел США (27 пусков) и Россию (25 пусков). Впервые китайским инженерам удалось в 2019 году запустить три ракеты за два часа с трех разных космодромов на территории Китая, второй рекорд – это запуск двух ракет-носителей с одного космодрома в течение 6 часов [3].

С одной стороны, Китай не стремится к кооперации, так как имеет намерения единолично осваивать космос, с другой стороны, потенциальные партнеры опасаются возможного копирования технологий.

По масштабам финансирования космических программ и числу коммерческих запусков ракет лидером остается Европейское космическое агентство (ESA). Амбициозные планы по освоению космоса имеет Индия, которая готова к международному сотрудничеству, но пока осваивает имеющие технологии.

Стоит обратить внимание, что в космической сфере между лидерами наблюдаются две разнонаправленные тенденции – конкуренция и кооперация. К примеру, МКС кооперирует Россию и США при всех политических и экономических противоречиях между государствами. В свете экономии затрат, объединения усилий, компетенций и технологий наиболее результативными являются принципы коллаборации и кооперации, примерами чему служат такие проекты, как «Экзомарс», «Спектр-РГ». Однако, как показывает опыт, основные игроки (США и Китай) не стремятся к кооперации, что замедляет развитие космических технологий, способствует росту затрат для мировой экономики в целом. Так, сразу несколько стран в настоящее время финансируют разработку сверхтяжелых ракет для обеспечения дальних пилотируемых полетов [4]. Эксплуатироваться, скорее всего, в дальнейшем будет оптимальная модель, при этом понесенные затраты на другие разработки не принесут результатов.

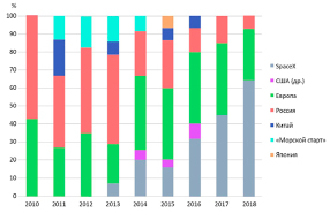

Частный космос ассоциируется, прежде всего, с именем основателя Space X Илона Маска. Компания Space X применяет современные космические технологии, дорабатывая и используя их многократно. Данный подход оказался достаточно эффективным и SpaceX является лидером на рынке коммерческих запусков ракет космического назначения (рис. 3).

Несмотря на то, что SpaceX олицетворяет частный космический бизнес, результативность ее деятельности была бы невозможной без поддержки государства, госзаказов от NASA.

В Российской Федерации государственную политику в космической отрасли реализует госкорпорация «Роскосмос». ГК «Роскосмос» была учреждена в 2015 г. и выполняет все функции в области космической деятельности, а также размещает заказы на разработку, производство и поставку космической техники и объектов космической инфраструктуры.

Рис. 3. Рынок коммерческих запусков [5]

В функции государственной корпорации также входит развитие международного сотрудничества в космической сфере и создание условий для использования результатов космической деятельности в социально-экономическом развитии России [6].

Трансформация ракетно-космической промышленности (РКП) России пришлась как раз на период снижения темпов роста российской экономики и ее промышленного сектора (особенно – высокотехнологичного), обострения глобальной конкуренции в космической сфере, роста неопределенности внешней среды, что закономерно привело к потере позиций российской космической отрасли, снижению ее конкурентоспособности, потере устойчивости входящих в ее состав предприятий.

Ситуация в космической отрасли РФ продолжает ухудшаться. Как уже говорилось выше, Россия в 2019 г., как и в 2018 г. проиграла по числу запусков Китаю и США.

Сегодня в космосе работает чуть более 2000 спутников различного назначения, безусловный фаворит – США (более 900 космических аппаратов), далее Китай (более 300), на третьем месте Россия (более 150 спутников гражданского, военного и двойного назначения) [7].

Всего страны, занимающиеся космической деятельностью, запустили в 2019 году примерно 470 космических аппаратов, из них российских аппаратов – только 28 [7].

Причины такого положения российской космической отрасли разнообразны (устаревшая производственная база, кадровый кризис, неоптимальная институциональная конфигурация, неполное импортозамещение), в том числе, это и недостаточное финансирование (по сравнению с другими странами – лидерами). Фактические расходы государства на космическую деятельность за пять лет составили 3,9 млрд руб., расходы по годам представлены в таблице 1.

Таблица 1

Расходы государства на космическую деятельность 2016 – 2020 гг. [8]

|

Наименование отрасли |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Ракетно-космическая |

0,98 млрд |

1,85 млрд |

0,438 млрд |

0,537 млрд |

0,1003 млрд |

Таблица 2

Запуски ракет космического назначения в России [3, 6]

|

Год |

Количество запусков |

Количество аварийных запусков |

Доля аварийных запусков |

|

2016 |

15 |

1 |

6,7% |

|

2017 |

17 |

1 |

5,9% |

|

2018 |

20 |

1 |

5% |

|

2019 |

25 |

0 |

0% |

Стоит обратить внимание и на положительные тенденции российского космоса, к примеру, повышение надежности и снижение аварийности ракетно-космического оборудования. Так, в 2019 году впервые за последние годы не было ни одной внештатной ситуации по пусках ракет (табл. 2).

Однако, в 2019 году было запланировано осуществить 45 пусков, а фактически произведено 25 запусков, т.е. космические пусковые программы России выполнены чуть более, чем на 50% [9]. По словам главы госкорпорации, «Роскосмос не довел число запусков в 2019 году до намеченных 45 в основном из-за неготовности космических аппаратов OneWeb и Минобороны РФ» [10]. На самом деле космических пусков было даже не 25, а 22, так как юридически запуски с Куру, которых в этом году было три – это европейские пуски [9].

Российская ракетно-космическая отрасль пока не смогла развить собственный коммерческий потенциал, из-за чего должна полагаться в основном на государство. Поэтому на переходном этапе государство должно сохранить критическую роль в развитии и обеспечении конкурентоспособности национальной ракетно-космической промышленности.

Особенностью деятельности ГК «Роскосмос» является то, что львиную долю выпускаемой продукции составляет продукция военного назначения, а объединение военных и гражданских сфер космической деятельности в одной структуре усложняет управленческие процессы, замедляет скорость реагирования на изменения внешней среды. В связи с этим, перспективой развития ГК «Роскосмос» является диверсификация (до 50% объема производимой продукции должна составлять продукция гражданского назначения в 2030 г.) [4]. Среди ключевых направлений диверсификации можно выделить следующие: медицина и фармацевтика, тяжелая промышленность и машиностроение, топливно-энергетический комплекс, дистанционное зондирование Земли, системы управления. Государство будет финансировать оборонные и научные заказы. Предприятия, производящие продукцию гражданского назначения, должны быть рентабельными и зарабатывать самостоятельно.

Таким образом, cформировавшаяся структура менеджмента ГК «Роскосмос», при которой велики риски инсайдерского контроля и закрепления моделей рентоориентированного поведения, требует соответствующих институциональных изменений для реализации стратегических задач, ориентированных на разработку и производство конкурентоспособной космической и гражданской продукции ракетно-промышленными предприятиями, восстановления утраченных позиций на космическом рынке.

Библиографическая ссылка

Архипова Т.В. МИРОВЫЕ ТРЕНДЫ В КОСМИЧЕСКОЙ СФЕРЕ И ПЕРСПЕКТИВЫ УСТОЙЧИВОГО РАЗВИТИЯ КОСМИЧЕСКОЙ ОТРАСЛИ РОССИИ // Вестник Алтайской академии экономики и права. 2020. № 10-3. С. 263-268;URL: https://vaael.ru/en/article/view?id=1374 (дата обращения: 16.07.2026).

DOI: https://doi.org/10.17513/vaael.1374