Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

SIMULATION OF INTERNAL CASH FLOWS OF AN INTEGRATED GROUP OF ENTERPRISES

Состояние российской экономики во многом зависит от эффективности рыночной деятельности крупных производственных компаний и вертикально-интегрированных холдингов. Это актуально как для корпоративного, так и для государственного сектора. Интегрированные производственные структуры имеют явное преимущество в виде синергии, достигаемой в результате взаимодействия бизнес-единиц в рамках интегрированной группы предприятий (ИГП). Поэтому первостепенное значение имеет оптимизация денежных потоков внутри фирмы, организация рациональной логистики материальных и денежных средств между управляющей компанией и подразделениями ИГП.

Проблема управления денежными потоками независимых агентов рынка освещалась в отечественных и зарубежных исследованиях. Среди последних работ по данной тематике следует выделить исследования профессора Халикова М.А., а также его учеников [21, 22, 24, 28]. В работах [28] и [2] рассматривается проблематика оптимизации внутрифирменных хозяйственных связей крупных производственных корпораций и холдингов.

Целью данного исследования является разработка и адаптация экономико-математических моделей оптимизации денежных потоков холдинга с учетом существующих ограничений и приоритетов в операционной сфере бизнес-единиц в его составе.

Теоретической основой работы послужили исследования отечественных и зарубежных ученых: А. Алчяна и Х. Демсеца [1], И. Ансоффа [3], Г.Б. Клейнера и его учеников [15, 16], И.Г. Владимировой [10], В.О. Ивановой [12], Б.А. Логоши и его учеников [18], М.А. Халикова и его учеников [21, 22, 25, 26, 28, 33], Ю.В. Якутина [31]. Модели «выпуск – затраты» рассмотрены в работах: Г.Б. Клейнера [14], В.А. Колемаева [17], Д.А. Безухова и М.А. Халикова [4, 9, 24, 27, 29]. Численные методы решения оптимизационных задач в непрерывной и дискретной постановках рассмотрены в работах М. Аоки [5], Н.С. Бахвалова [7], М.А. Горского [11], Н.Н. Моисеева [20], М.А. Халикова [23], А.С. Немировского [30].

Теоретические аспекты. Денежные потоки операционной (производственной) сферы i-ого СБЕ холдинга на временном интервале t.

Производственный холдинг – объединение субъектов рынка под руководством управляющей компании. Структурные бизнес-единицы (СБЕ) взаимодействуют посредством общих материальных и денежных потоков. Такая взаимосвязь – следствие единства целей и взаимовыгодного сотрудничества СБЕ интегрированной группы в сферах рыночной деятельности: операционной (производственной), финансовой и инвестиционной.

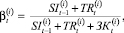

Движение денежных средств регламентируются стандартами финансовой отчетности, в частности, МСФО. В область ответственности управляющей компании входит планирование и управление в операционной сфере, осуществление инвестиций из средств СБЕ, привлеченных кредитов со стороны внешних у финансовых учреждений и общефирменных средств инвестиционного фонда. Управляющая компания (УК) перечисляет трансферты в адрес СБЕ, которые являются низко рисковым и малодоходным со финансированием рыночной деятельности подразделений. Цель трансфертов – повышение рентабельности собственного капитала СБЕ при устойчивом спросе на ее продукцию. Трансфертные кредиты оказываются «дешевле» других видов заемного финансирования. УК получает от СБЕ также дополнительные средства за предоставление трансфертного кредита для покрытия рисков и операционных затрат. За счет этого происходит и пополнение централизованного фонда ИГП.

Определим основные понятия, используемые в работе. Рабочий капитал – постоянные и переменные активы СБЕ, создающие новую стоимость в процессе производства. Активы списываются на счета соответствующих видов затрат. Сюда входят также собственные и привлеченные средства, покрывающие затраты производственной деятельности. Рабочий капитал на определенном цикле операционной деятельности представляется в виде затрат, которые восстанавливаются из валового продукта.

Функция «затраты – выпуск»- аналитическая зависимость между величиной рабочего капитала СБЕ в виде затрат и максимальным объемом реализуемой на рынке продукции (в стоимостном выражении). В работе в качестве примера используется неоклассическая производственная функция.

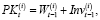

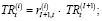

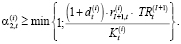

Определим соотношения, устанавливающие баланс движения денежных средств производственного сегмента i-й СБЕ в плановом интервале t:

(1)

(1)

где t – индекс планового периода (t =  ); i – индекс СБЕ (i =

); i – индекс СБЕ (i =  );

);  – объем рабочего капитала i-ой СБЕ в начале интервала t;

– объем рабочего капитала i-ой СБЕ в начале интервала t;  – объем затрат рабочего капитала i-й СБЕ, покрытых из валовой выручки периода t;

– объем затрат рабочего капитала i-й СБЕ, покрытых из валовой выручки периода t;  – величина денежного потока собственных инвестиций в рабочий капитал производственной сферы i-ой СБЕ по в начале интервала t;

– величина денежного потока собственных инвестиций в рабочий капитал производственной сферы i-ой СБЕ по в начале интервала t;

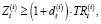

(2)

(2)

(3)

(3)

где  – выпуск продукции i-й структурной бизнес-единицы (в дальнейшем СБЕ) на интервале t;

– выпуск продукции i-й структурной бизнес-единицы (в дальнейшем СБЕ) на интервале t;  – производственная функция СБЕ, определяющая зависимость между максимальным объемом выпуска производственного сегмента и затратами ресурсов в стоимостном выражении;

– производственная функция СБЕ, определяющая зависимость между максимальным объемом выпуска производственного сегмента и затратами ресурсов в стоимостном выражении;  – затраты производственной сферы i-й СБЕ на интервале t (сюда входит и амортизация постоянного капитала, списываемая на результаты производственной деятельности этого периода);

– затраты производственной сферы i-й СБЕ на интервале t (сюда входит и амортизация постоянного капитала, списываемая на результаты производственной деятельности этого периода);  – рыночный спрос (в стоимостном выражении) на продукцию i-й СБЕ в плановом периоде t;

– рыночный спрос (в стоимостном выражении) на продукцию i-й СБЕ в плановом периоде t;

(4)

(4)

где τ – ставка налога на прибыль;  – денежный поток выплат по кредитам, налогам и прочим обязательным платежам;

– денежный поток выплат по кредитам, налогам и прочим обязательным платежам;  – объем краткосрочного кредита, взятого на пополнение рабочего капитала; pt – ставка по кредитам для СБЕ;

– объем краткосрочного кредита, взятого на пополнение рабочего капитала; pt – ставка по кредитам для СБЕ;

(5)

(5)

где  – остаточный доход (конечный продукт), сформированный в производственной сфере i-ой СБЕ на интервале t;

– остаточный доход (конечный продукт), сформированный в производственной сфере i-ой СБЕ на интервале t;

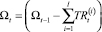

(6)

(6)

где  – объем непроизводственного потребления i-ой СБЕ по завершении интервала t;

– объем непроизводственного потребления i-ой СБЕ по завершении интервала t;  – величина денежного потока средств, передаваемых в централизованный инвестиционный фонд холдинга по завершении интервала t;

– величина денежного потока средств, передаваемых в централизованный инвестиционный фонд холдинга по завершении интервала t;  – денежный поток собственных инвестиций в рабочий капитал СБЕ по окончании интервала t;

– денежный поток собственных инвестиций в рабочий капитал СБЕ по окончании интервала t;

(7)

(7)

где  – объем трансфертов, перечисленных в адрес УК холдинга i-й СБЕ в начале периода t;

– объем трансфертов, перечисленных в адрес УК холдинга i-й СБЕ в начале периода t;  – ставка по внутрифирменным трансфертам;

– ставка по внутрифирменным трансфертам;

(8)

(8)

(9)

(9)

(10)

(10)

где  – объем рабочего капитала СБЕ в конце нулевого периода.

– объем рабочего капитала СБЕ в конце нулевого периода.

Выделим эндогенные (управляемые) параметры модели управления денежными потоками производственного сегмента СБЕ:

– объем заемного капитала  , идущего на увеличение рабочего капитала;

, идущего на увеличение рабочего капитала;

– объем активов  в составе рабочего капитала, покрывающий постоянные и переменные затраты производственной деятельности в период t;

в составе рабочего капитала, покрывающий постоянные и переменные затраты производственной деятельности в период t;

– объем отчислений  на непроизводственное потребление по окончании периода t;

на непроизводственное потребление по окончании периода t;

– объем средств  , передаваемых по окончании периода t в централизованный инвестиционный фонд ИГП.

, передаваемых по окончании периода t в централизованный инвестиционный фонд ИГП.

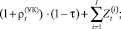

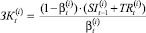

Денежные средства, перечисляемые в адрес УК, способствуют увеличению инвестиций в рабочие капиталы СБЕ. Соответственно, растет и централизованный инвестиционный фонд. Установим балансовые соотношения для обратных денежных потоков, формирующие централизованный инвестиционный фонд холдинга:

(11)

(11)

×

×  (12)

(12)

, t =

, t =  , (13)

, (13)

где Ωt-1, Ωt – объемы централизованного инвестиционного фонда на конец интервалов t-1 и t;  – ставка по размещенным на банковском депозите средствам централизованного инвестиционного фонда ИГП на временном промежутке t.

– ставка по размещенным на банковском депозите средствам централизованного инвестиционного фонда ИГП на временном промежутке t.

Ограничения (12), (13) устанавливают возможность реализации финансовой деятельности как для УК, так и для рассматриваемых СБЕ.

Все вышеприведенные соотношения отвечают заявленным предпосылкам динамической модели денежных потоков структурных подразделение ИГП.

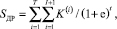

В качестве критерия оптимальности управления внутрифирменными денежными потоками ИГП можно выбрать дисконтированный за период управления суммарный денежный поток остаточного дохода, распределяемый из производственных сегментов СБЕ на производственное и личное потребление:

(14)

(14)

где i = I + 1 – индекс УК, остаточный доход которой в период t составляет объем средств, соответствующий изменению централизованного инвестиционного фонда (знак «+» означает рост, «-» – снижение); e – ставка дисконтирования для альтернативной доходности собственного капитала в интервал t (t =  ).

).

Таким образом, динамическая модель оптимизации денежных потоков ИГП в формализованном виде на интервале [1;T] включает:

– внутрипериодные ограничения (1) – (10);

– межпериодные ограничения (11) – (13);

– интегральный критерий (14) оптимальности, представленный как дисконтированный к началу рассматриваемого периода суммарный по всем СБЕ поток остаточного дохода.

Заметим, что ограничение (9) может быть расширенно ограничением также на целочисленность эндогенных переменных и наборов  для дискретного варианта модели. Если рассматривать дискретный вариант, то в соотношении (3) нужно брать целую часть от правой части выражения.

для дискретного варианта модели. Если рассматривать дискретный вариант, то в соотношении (3) нужно брать целую часть от правой части выражения.

Заметим также, что остаточный доход  распределяется на непроизводственное потребление

распределяется на непроизводственное потребление  , пополнение централизованного инвестиционного фонда

, пополнение централизованного инвестиционного фонда  и собственные инвестиции

и собственные инвестиции  в рабочий капитал. Тогда баланс денежных оттоков i-й СБЕ задается выражениями:

в рабочий капитал. Тогда баланс денежных оттоков i-й СБЕ задается выражениями:

(15)

(15)

(16)

(16)

где  – нормы распределения остаточного дохода СБЕ на, соответственно, непроизводственное потребление и пополнение централизованного фонда ИГП на временном промежутке t.

– нормы распределения остаточного дохода СБЕ на, соответственно, непроизводственное потребление и пополнение централизованного фонда ИГП на временном промежутке t.

Введем индекс I + 1 для УК и воспользуемся коэффициентами  (i =

(i =  ), обозначающими доли трансфертных отчислений в рабочие капиталы СБЕ:

), обозначающими доли трансфертных отчислений в рабочие капиталы СБЕ:

(17)

(17)

(18)

(18)

(19)

(19)

где  – объем средств из централизованного инвестиционного фонда ИГП Ωt-1 на конец предшествующего интервала;

– объем средств из централизованного инвестиционного фонда ИГП Ωt-1 на конец предшествующего интервала;

Установим зависимость между нормой  распределения остаточного продукта, долей трансфертных отчислений

распределения остаточного продукта, долей трансфертных отчислений  из централизованного инвестиционного фонда в СБЕ, величиной трансфертов

из централизованного инвестиционного фонда в СБЕ, величиной трансфертов  и ставкой трансфертного кредитования

и ставкой трансфертного кредитования  .

.

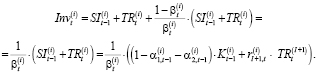

Из зависимостей (7), (15) и (16) получим:

(20)

(20)

или с учетом очередности установления внутрифирменных нормативов:

(21)

(21)

Тогда ограничение (11) можно представить в виде:

(22)

(22)

Теперь мы можем заменить эндогенные параметры  и

и  на

на  .

.

Рассмотрим неоклассическую зависимость для функции «затраты-выпуск», чтобы оценить влияние эндогенных переменных на состав и объемы денежных потоков производственных сегментов СБЕ:

(23)

(23)

где γi – степень однородности функции «затраты-выпуск»; ci(1) – удельные затраты (на единицу выпуска) рабочего капитала СБЕ.

Отсюда получим соотношение:

(24)

(24)

Для упрощения будем полагать, что в неравенстве (2) весь производственный капитал полностью авансируется в затраты. В этом случае рост объемов производства ведет к росту объемов реализации и маржинального дохода.

Следовательно, соотношение (24) можно представить в виде, соответствующем соотношению (3) для неоклассической производственной функции:

(25)

(25)

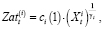

Зависимость между краткосрочными заимствованиями СБЕ и собственным капиталом, задается коэффициентом автономии  (коэффициент риска структуры капитала):

(коэффициент риска структуры капитала):

(26)

(26)

где  – собственные инвестиции в рабочий капитал i-й СБЕ в конце периода t-1;

– собственные инвестиции в рабочий капитал i-й СБЕ в конце периода t-1;

– трансферты УК в рабочий капитал СБЕ в начале периода t;

– трансферты УК в рабочий капитал СБЕ в начале периода t;

– краткосрочный кредит, выделяемый СБЕ в начале периода t.

– краткосрочный кредит, выделяемый СБЕ в начале периода t.

Коэффициент  примем в качестве эндогенного параметра. Тогда объем краткосрочного кредита можно представить как:

примем в качестве эндогенного параметра. Тогда объем краткосрочного кредита можно представить как:

(27)

(27)

или

(28)

(28)

С помощью соотношений (8) и (26) запишем выражение для  (инвестиции в рабочий капитал) в виде:

(инвестиции в рабочий капитал) в виде:

(29)

(29)

С учетом полного расходования рабочего капитала структурной бизнес-единицей в затратах производственной деятельности и его дальнейшем восстановлении баланс производственных активов на интервалах t-1 и t примет вид:

(30)

(30)

Опишем алгоритм моделирования экономической деятельности ИГП на временном промежутке [0; T], где T – стратегический горизонт планирования и оценки денежных потоков УК и СБЕ.

УК в начале интервала t (t∈ ) устанавливает объем централизованного инвестиционного фонда ИГП в соответствии с выражением (11), далее определяется допустимый объем внутрифирменных трансфертов

) устанавливает объем централизованного инвестиционного фонда ИГП в соответствии с выражением (11), далее определяется допустимый объем внутрифирменных трансфертов  по соотношению (22).

по соотношению (22).

По алгоритму, представленному в работе [2], определяются  (доли отчислений в СБЕ) в соответствии с выражениями (18) и (19). Поступления трансфертов в рабочие капиталы СБЕ вычисляются в соответствии с соотношением (17).

(доли отчислений в СБЕ) в соответствии с выражениями (18) и (19). Поступления трансфертов в рабочие капиталы СБЕ вычисляются в соответствии с соотношением (17).

Далее находится допустимый объем краткосрочных кредитов с учетом выбранного коэффициента  на уровне i-го (i =

на уровне i-го (i =  ) СБЕ в начале периода t. Затем вычисляется общий приток инвестиций в производственную сферу СБЕ по формуле (29).

) СБЕ в начале периода t. Затем вычисляется общий приток инвестиций в производственную сферу СБЕ по формуле (29).

На следующем шаге последовательно определяются основные параметры производственной деятельности i-й СБЕ на производственно-коммерческом цикле, соответствующем интервалу t: величина рабочего капитала  (формула (1)); объем валового выпуска

(формула (1)); объем валового выпуска  (формула (23)); объемы налоговых платежей, других вычетов

(формула (23)); объемы налоговых платежей, других вычетов  (формула (4), значение

(формула (4), значение  задается (26)) и остаточного дохода

задается (26)) и остаточного дохода  (формула (5)).

(формула (5)).

Каждая СБЕ в конце периода t устанавливает доли остаточного дохода  и

и  , направляемые на непроизводственное потребление и в централизованный инвестиционный фонд ИГП, соответственно. Объемы оттоков из остаточного дохода вычисляются по формулам (15), а значения долей ограничиваются соотношениями (16).

, направляемые на непроизводственное потребление и в централизованный инвестиционный фонд ИГП, соответственно. Объемы оттоков из остаточного дохода вычисляются по формулам (15), а значения долей ограничиваются соотношениями (16).

Нулевому временному интервалу будут соответствовать:  ; Ω0 = Nθ (здесь Nθ – объем взносов учредителей холдинга на момент его организационно-правового основания);

; Ω0 = Nθ (здесь Nθ – объем взносов учредителей холдинга на момент его организационно-правового основания);  , (i =

, (i =  ) (

) ( – начальная величина рабочего капитала i-й СБЕ).

– начальная величина рабочего капитала i-й СБЕ).

Таким образом, динамика внутрифирменных денежных потоков ИГП на промежутке [0;T] задается: приведенными значениями их величины для нулевого периода; эндогенными параметрами

, значения которых устанавливаются управляющей компанией и структурными подразделениями в начале и по окончании очередного периода t, (

, значения которых устанавливаются управляющей компанией и структурными подразделениями в начале и по окончании очередного периода t, ( (их значения регулируются зависимостями (15), (16), (18), (19), (21), (22)).

(их значения регулируются зависимостями (15), (16), (18), (19), (21), (22)).

В описании динамики результатов производственной сферы СБЕ, экзогенными переменными выступают показатели функции «затраты-выпуск» γi и Ci(1), ставки τ (налога на прибыль) и ρt (кредитная) не.

Чтобы привести показатели, выражающиеся в стоимостном виде, к общей системе измерений, определим еще один параметр, обозначающий финансовый результат (валовой доход), получаемый в производственной сфере СБЕ:

(31)

(31)

где  – валовой выпуск i-й СБЕ на интервале t;

– валовой выпуск i-й СБЕ на интервале t;  – рыночная цена единицы продукции i-й СБЕ.

– рыночная цена единицы продукции i-й СБЕ.

После введения понятия финансового результата  нужно уточнить уравнения (4) и (5). На место переменной

нужно уточнить уравнения (4) и (5). На место переменной  следует поставить

следует поставить  .

.

Эмпирические расчеты по динамической модели оптимизации внутрифирменных денежных потоков ИГП.

Рассмотрим следующий контрольный пример:

– расчет денежных потоков структурных подразделений холдинга для 5-ти СБЕ ( ) на горизонте планирования, равном десяти интервалам:

) на горизонте планирования, равном десяти интервалам:  ;

;

– значения коэффициента  0,4; 0,6; 0,8;

0,4; 0,6; 0,8;

– для каждого значения  и для каждого структурного подразделения

и для каждого структурного подразделения  последовательно рассчитать:

последовательно рассчитать:

1)  – остаточный доход i-й СБЕ (конечный продукт);

– остаточный доход i-й СБЕ (конечный продукт);

2)  – денежный поток средств, передаваемых УК в централизованный инвестиционный фонд;

– денежный поток средств, передаваемых УК в централизованный инвестиционный фонд;

3)

– эффективность средств, вложенных в рабочий капитал.

– эффективность средств, вложенных в рабочий капитал.

– построить графики для каждого из значений  и оценить результаты проведенных расчетов. Для УК на графике отметить Ωt и эффективность трансфертных отчислений в рабочие капиталы подразделений:

и оценить результаты проведенных расчетов. Для УК на графике отметить Ωt и эффективность трансфертных отчислений в рабочие капиталы подразделений:

(t =

(t =  ).

).

Приведем данные, исходя из которых рассчитывались денежные потоки, результаты производственной деятельности и эффективность средств, вложенных в рабочий капитал.

I = 5, (i = 6 – индекс УК),

– произвольное большое число, не лимитирующее объем производства.

– произвольное большое число, не лимитирующее объем производства.

Таблица 1

Значения экзогенных параметров

|

i |

γ |

C(1) |

P |

ρ |

τ |

d |

ϕ |

f |

|

1 |

0,6 |

1,2 |

2,0 |

0,18 |

0,2 |

0,16 |

0,03 |

0,06 |

|

2 |

0,8 |

1,3 |

2,1 |

0,18 |

0,2 |

0,16 |

0,03 |

0,06 |

|

3 |

0,8 |

1,3 |

2,2 |

0,18 |

0,2 |

0,16 |

0,03 |

0,06 |

|

4 |

0,8 |

1,3 |

2,2 |

0,18 |

0,2 |

0,16 |

0,03 |

0,06 |

|

5 |

0,9 |

1,3 |

2,3 |

0,18 |

0,2 |

0,16 |

0,03 |

0,06 |

Таблица 2

Значения эндогенных параметров

|

i |

r |

α 1,i |

α 2,i |

|

1 |

0,2 |

0,2 |

0,3 |

|

2 |

0,1 |

0,2 |

0,3 |

|

3 |

0,1 |

0,2 |

0,4 |

|

4 |

0,1 |

0,2 |

0,4 |

|

5 |

0,1 |

0,2 |

0,4 |

|

УК |

0,4 |

Данные табл. 1 и 2 актуальны для всех временных интервалов t.

Также для начального периода (t = 0) известно:

Таблица 3

Объемы рабочего капитала СБЕ и средств централизованного инвестиционного фонда ИГП в нулевом периоде

|

i |

PK |

Ω |

|

1 |

136 |

500 |

|

2 |

142 |

500 |

|

3 |

144 |

500 |

|

4 |

146 |

500 |

|

5 |

148 |

500 |

Результаты вычислений

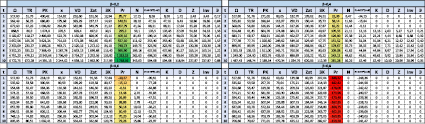

С учетом перечисленных выше формул и первоначальных данных рассчитаны все показатели для пяти структурных бизнес-единиц на протяжении десяти последовательных временных интервалах при различных уровнях риска структуры капитала, а также коэффициенты эффективности рабочих капиталов для всех СБЕ и управляющей компании.

Для первой СБЕ при любых показателях риска структуры капитала не будет производиться ненулевой конечный продукт на всем временном промежутке. Это также свидетельствует о нулевой эффективности средств, вложенных в рабочий капитал этой структурной бизнес-единицы.

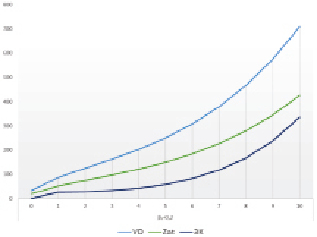

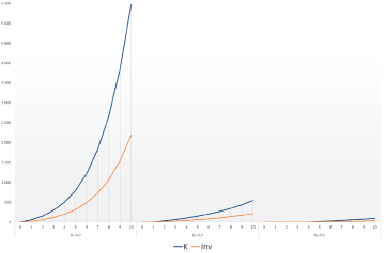

При  первая СБЕ будет производить промежуточный продукт, а при показателе риска 0,2 объем производимой конечного продукта пойдет на спад после 5-го раунда (рис. 1). Это вызвано значительным ростом объема краткосрочного кредита, который превышает увеличение валового дохода этой СБЕ (рис. 2).

первая СБЕ будет производить промежуточный продукт, а при показателе риска 0,2 объем производимой конечного продукта пойдет на спад после 5-го раунда (рис. 1). Это вызвано значительным ростом объема краткосрочного кредита, который превышает увеличение валового дохода этой СБЕ (рис. 2).

Рис. 1. Динамика промежуточного продукта для первых четырех СБЕ при различных показателях риска структуры рабочего капитала

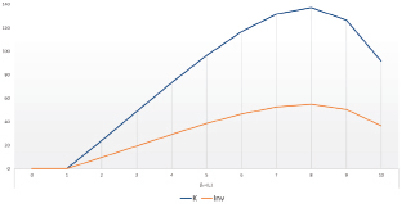

Рис. 2. Валовой доход, затраты на производственную деятельность и краткосрочный кредит первой структурной бизнес-единицы при коэффициенте риска 0,2

Рассмотрим вторую структурную бизнес-единицу. Здесь также при всех значениях показателя риска на выбранном интервале не будет появляться конечная продукция. При  это вызвано тем, что объемы промежуточного продукта меньше, чем сумма налогов и трансфертов на погашение внутрифирменного кредита. В двух других случаях не будет произведено даже промежуточного продукта.

это вызвано тем, что объемы промежуточного продукта меньше, чем сумма налогов и трансфертов на погашение внутрифирменного кредита. В двух других случаях не будет произведено даже промежуточного продукта.

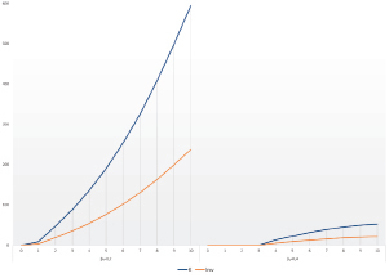

Для третьей СБЕ возможно иметь ненулевой конечный продукт при коэффициенте риска структуры капитала 0,2 (рис. 3).

Рис. 3. Динамика конечного продукта и инвестиций в рабочий капитал третьей СБЕ при коэффициенте риска структуры 0,2

Рис. 4. Динамика конечного продукта и инвестиций в рабочий капитал четвертой СБЕ при коэффициентах риска его структуры 0,2 и 0,4

Однако значительное увеличение трансфертов, перечисляемых управляющей компании на погашение внутрифирменного кредита, после пятого раунда привело к снижению объемов конечного продукта, а после 8-го раунда динамика становится нисходящей как для конечного продукта, так и для непроизводственного потребления и инвестиционных отчислений, зависящих от них напрямую.

Для четвертой структурной бизнес-единицы, несмотря на незначительные различия в исходных данных по сравнению с третьей СБЕ, динамика будут благоприятной как для  так и 0,4 (рис. 4). В первом случае объемы конечного продукта будут значительно расти с каждым раундом, а при большем риске они будут увеличиваться равно замедлено.

так и 0,4 (рис. 4). В первом случае объемы конечного продукта будут значительно расти с каждым раундом, а при большем риске они будут увеличиваться равно замедлено.

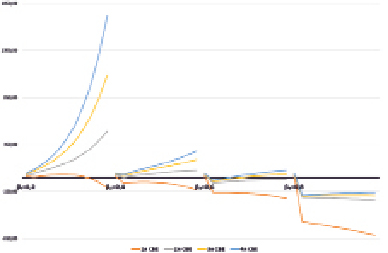

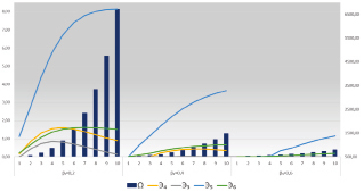

При этом эффективность средств, вложенных в рабочий капитал, будет больше при наименьшем коэффициенте риска как для данной СБЕ, так и для управляющей компании (рис. 5).

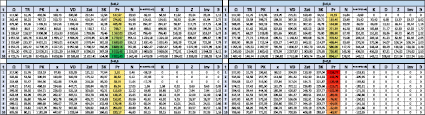

Рассматривая пятую структурную бизнес-единицу, следует отметить, что у нее наилучшие показатели при наименьшем риске среди всех рассмотренных СБЕ. У нее самая высокая эффективность средств, вложенных в рабочий капитал, что соответствует наибольшему выпуску продукции и объему конченого продукта. Также эта СБЕ получает положительные результаты при коэффициенте риска, равным 0,4 и 0,6, однако в этих случаях показатели эффективности значительно ниже.

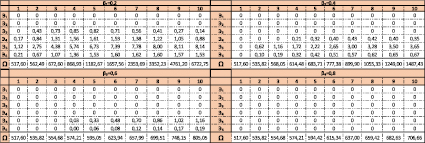

Рис. 5. Динамика эффективности вложенных средств и объемов средств централизованного инвестиционного фонда ИГП для 3-й, 4-й и 5-й СБЕ, а также УК

Рис. 6. Динамика конечного продукта и инвестиций в рабочий капитал пятой СБЕ при коэффициентах риска его структуры 0,2; 0,4 и 0.6

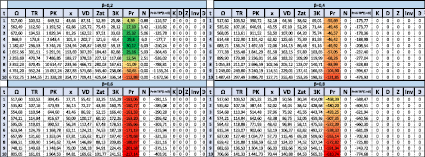

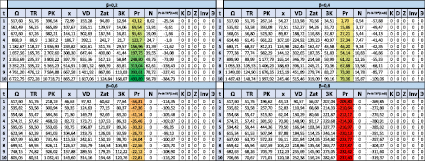

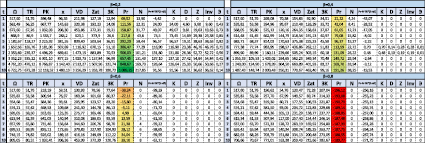

Результаты проведенных расчётов представлены в таблицах 4-9.

Таблица 4

Показатели для первой СБЕ

Таблица 5

Показатели для второй СБЕ

Таблица 6

Показатели для третьей СБЕ

Таблица 7

Показатели для четвертой СБЕ

Таблица 8

Показатели для пятой СБЕ

Таблица 9

Динамика эффективности вложенных средств и объема средств централизованного инвестиционного фонда ИГП

Выводы

Сделаем выводы, согласующиеся с выводами работ [6, 8, 22], относительно динамика денежных потоков ИГП:

1. С увеличением степени однородности производственной функции эффективность рабочего капитала СБЕ растет адекватно росту трансфертов от УК.

2. Эндогенные факторы выбраны корректно: выполняется условие пропорционального роста заемного капитала и рентабельности, а также эффективности рабочего капитала с ростом риска его структуры.

3. Существенное значение имеет фактор налогового щита: увеличение финансового рычага ведет к росту объемов промежуточного и конечного продуктов.

Библиографическая ссылка

Димитриев А.М., Вишникина А.А., Внуков И.А. МОДЕЛИРОВАНИЕ ВНУТРИФИРМЕННЫХ ДЕНЕЖНЫХ ПОТОКОВ ИНТЕГРИРОВАННОЙ ГРУППЫ ПРЕДПРИЯТИЙ // Вестник Алтайской академии экономики и права. 2020. № 9-2. С. 233-246;URL: https://vaael.ru/en/article/view?id=1326 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.1326