Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

TRANSACTION COSTS OF EXCHANGE: IMPACT ON CONSUMPTION

Введение

Проблема трансакционных издержек является актуальной и широко описана в научной литературе. Впервые это понятие ввел Р. Коуз. Им также приведена классификация трансакционных издержек и было отмечено, что существование их связано с процессом обмена на открытых рынках. Однако в научном сообществе нет единого мнения по поводу того, где конкретно находятся трансакционные издержки, как их определить на практике, как вести учет. Для того этого, прежде всего, необходимо указать область исследования: на каком рынке нужно искать трансакционные издержки. Нужно выяснить, для чего они определяются: для учета и снижения на предприятиях и в организациях или для получения данных о незаконных схемах ведения бизнеса. В конечном итоге, надо определить, что является конечной целью снижения трансакционных издержек и почему на практике этому вопросу не отводится должного внимания. В данном исследовании предметом научных исканий будет выступать рынок потребительских (продовольственных и непродовольственных) товаров.

Цель исследования – выявить, как трансакционные издержки влияют на потребление, а именно, на цены товаров, а соответственно, на уровень жизни домохозяйств.

Материал и методы исследования

Материал для подготовки статьи был взят из открытых источников Интернет-сайтов: Российской научной электронной библиотеки www.elibrary.ru, и официального сайта Федеральной службы государственной статистики www.gks.ru. В ходе исследования применялись контент-анализ литературных источников, сравнительный категориальный анализ, экономико-статистический анализ.

Результаты и обсуждение

Сначала нужно разобраться в понятийном аппарате исследования. Потребление является стадией воспроизводственного процесса и относится к учению К. Маркса. Трансакционные издержки – это научная парадигма институционального направления. Общеизвестно, что трансакционные издержки влияют на деятельность фирм, увеличивая общие затраты. Для эффективного функционирования каждая фирма стремится к их снижению или обнулению. Тогда и домохозяйства заинтересованы в их минимизации, поскольку фирмы и домохозяйства связаны между собой экономическими отношениями.

Попытки сделать сравнительный анализ издержек обращения Карла Маркса и трансакционных издержек Рональда Коуза были предприняты учеными О.В. Костиной и О.В. Сафоновой. О.В. Костина выявила, что с позиции политической экономии трансакционные издержки – это издержки обращения, которые, по К. Марксу, можно толковать в узком и широком смысле слова. Современные трансакционные издержки – это издержки обращения современного интегрированного капитализма [1, 10-11].

Исследователь О.В. Сафонова объяснила, что в эпоху К. Маркса трансакционные издержки не подвергались пристальному вниманию, поскольку коммерческая деятельность, связанная с торговлей товарами, не имела такого охвата, как современное движение товаров от производителя к покупателю. У.Р. Коуза трансакционные издержки характеризуется как издержки сбора информации, издержки проведения переговоров и принятия решения, издержки по контролю за соблюдением договоров, издержки по юридическому обеспечению контракта. [2]. У К. Макса издержки обращения – это расходы, связанные с куплей-продажей товаров, расходы на ведение книг (ведения бухгалтерского учета), расходы на производство денег (деньги) [3].

В результате исследования О.В. Сафонова пришла к выводу, что природа трансакционных издержек в издержках обращения, и чистые издержки обращения и трансакционные издержки можно трактовать как «затраты по использованию товарно-денежных отношений в условиях рыночной экономики» [4, с. 68].

Расширяя трактовку Р. Коуза, О. Уильямсон включил в трансакционные издержки и часть внутренних затрат фирмы, таких, как управленческие и организационные затраты (затраты на составление проекта, соглашения купли-продажи и проведение переговоров по нему; затраты, связанные с мониторингом, принятием к рассмотрению и разбором споров; возникающие по причине плохой адаптации; затраты на тяжбу; связанные с выполнением контрактных обязательств) [5, с. 55-57].

В трактовке Д. Норта трансакционные издержки «состоят из издержек оценки полезных свойств объекта обмена и издержек обеспечения прав и принуждения к их соблюдению» [6, с. 93].

Ученые М.Ю. Виноградова, С. Осмоловец рассчитали удельный вес трансакционных издержек в совокупных затратах фирмы [7, 8]. Их показания колеблются от 1,5 % до 15 %. Указанные значения характерны для стационарных экономик, для переходных экономик эти значения могут быть намного выше.

Применимым на практике представляется метод расчета, разработанный Е. Поповым. По мнению автора, уровень трансакционных издержек будет минимизирован при наименьших количествах формальных и неформальных институтов между фирмами и агентами [9].

Исследователи К.А. Шарафутдинова и М.В. Власов эмпирически вывели доли трансакционных издержек по видам и пришли к выводу, что их структура на торговом и промышленном предприятии различна. По мнению ученых для анализа и количественной оценки трансакционных издержек на предприятиях промышленности и торговли должны быть разные методики. Однако авторы констатируют на базе своих исследований, следующую структуру трансакционных издержек в торговом предприятии: издержки поиска информации – 0,41; издержки оппортунистического поведения – 0,20125; издержки ведения переговоров – 0,049; издержки измерения – 0,2015; издержки спецификации и защиты прав собственности – 0,1499 [10, с. 884].

Ученый В.В. Радаев в исследовании «Трансакционный и отношенческий обмен в цепях поставок: конституирующие элементы и основные факторы выбора» разделяет трансакционный и отношенческий обмен в отношениях между ритейлерами и их поставщиками. Отношенческий обмен – это укорененный обмен, поведение контрагентов здесь более предсказуемо, предпочтение отдается более длительным связям. Участники же трансакционного обмена тяготеют к разрыву отношений и установлению связей с новыми партнерами. Однако во втором случае, по всей вероятности, и будут проявляться трансакционные издержки. Получается, что трансакционные издержки существуют только в краткосрочных отношениях. В долгосрочных отношениях трансакционный обмен переходит в отношенческий обмен и трансакционные издержки минимизируется.

Далее автор, на основе эмпирического анализа, приходит к выводу, что в цепях поставок преобладают гибридные формы сделок – чистые и трансакционные [11, с. 17].

В российских нормах ведения бухгалтерского учета нет отдельного выделения счета «Трансакционные издержки». Сделать это можно только после утверждения Министерством финансов Российской Федерации плана счетов. Экономисты-практики надеются на возможность открытия синтетического счета «Трансакционные издержки», что позволит упростить процедуру их учета на предприятиях [12, с. 133]. До сих пор их либо включают в стоимость конечного продукта, либо закладывают в расходы основного и вспомогательного производства [13, с. 185]. Пока же исследователи пользуются анкетными данными, полученными в результате опроса ими менеджеров предприятий и организаций, либо официальными данными из открытых источников.

В статье «Проблемы классификации оценки трансакционных издержек на микроэкономическом уровне» авторы В.Э. Ксензова, С.В. Ксензов и И.В. Бакуменко укрупненно измерили такие виды внутрифирменных трансакционных издержек, как расходы на управленческий персонал и расходы на реализацию продукции. Суммарно доля управленческих расходов и расходов на реализацию продукции в себестоимости реализованных товаров составила от 3,08 % в 2011 году до 4,34 % в 2013 году. Расчет велся по предприятию в сфере пищевой промышленности Республики Беларусь [14, с. 70].

В статье «Учет коммерческих расходов как одно из основных составляющих трансакционных издержек организации» автор Т.Н. Лебедева предложила процедуру выделения и учета трансакционных издержек из разряда коммерческих расходов. Из общей суммы коммерческих расходов непосредственно к трансакционным следует относить расходы на рекламу, представительские расходы и комиссионные сборы, уплачиваемые посредническим организациям. Причем, счет «Трансакционные издержки» необходимо закрывать ежемесячно [15, с. 70].

Сделать анализ трансакционных издержек представляется довольно сложно, однако, если не прямо, то опосредованно необходимо разобраться в их состоянии и динамике, и определить влияние на потребление домохозяйств.

Сначала определим долю коммерческих и управленческих расходов в валовой прибыли розничной торговли (таблица 1) [16, 17].

Таблица 1

Валовая прибыль, коммерческие и управленческие расходы организаций розничной торговли

|

Показатели |

Годы |

|||||

|

2010 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

||||||

|

Валовая прибыль, млн. руб. |

830580 |

1844057 |

2055992 |

2178481 |

2742878 |

2933515 |

|

Коммерческие и управленческие расходы, млн. руб. |

745323 |

1708731 |

1900539 |

2012924 |

2498642 |

2664027 |

|

В процентах к валовой прибыли |

89,7 |

92,7 |

92,4 |

92,4 |

91,1 |

90,8 |

|

Рентабельность проданных товаров, % |

2,6 |

1,9 |

1,9 |

1,9 |

2,2 |

2,3 |

Таблица 2

Валовая прибыль, коммерческие и управленческие расходы организаций розничной торговли продуктов питания, включая напитки и табачные изделия в специализированных магазинах

|

Показатели |

Годы |

|||||

|

2010 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах |

||||||

|

Валовая прибыль, млн. руб. |

71723 |

34040 |

45961 |

319195 |

73896 |

101051 |

|

Коммерческие и управленческие расходы, млн. руб. |

64351 |

33155 |

46436 |

322754 |

67274 |

95399 |

|

В процентах к валовой прибыли |

89,7 |

97,4 |

101,0 |

101,1 |

91,0 |

94,4 |

Коммерческие расходы – для организаций, осуществляющих торговую деятельность, – это издержки обращения, относящиеся к проданным товарам. К ним, конкретно, относятся: перевозка товаров; оплата труда; аренда; содержание зданий, сооружений, помещений и инвентаря; хранение товаров; реклама; представительские расходы.

К управленческим расходам относятся: административно-управленческие расходы; расходы на содержание общехозяйственного персонала, не связанного с производственным процессом; расходы по оплате информационных, аудиторских и консультационных услуг; другие аналогичные по назначению расходы.

Как показывают данные таблицы 1 коммерческие и управленческие расходы занимают 90 и более процентов валовой прибыли предприятий, реализующих продовольственные и непродовольственные товары населению. Следствием этого являются низкие показатели рентабельности проданных товаров в динамике лет (2-3 %). Состояние коммерческих и управленческих расходов можно увидеть по данным таблицы 2 [16, 17].

Анализ данных таблицы 2 позволяет констатировать очень высокую долю коммерческих и управленческих расходов в составе затрат специализированных магазинов, реализующих пищевые продукты, напитки и табачные изделия. Однако определить структуру этих затрат достаточно сложно, так же как и выявить в их составе трансакционные издержки.

Федеральной службой государственной статистики проводился опрос респондентов из числа предприятий розничной торговли на предмет отчислений на развитие розничной торговли. На выбор им было представлено несколько направлений отчисления средств, а именно: изучение спроса, модернизация и обновление оборудования, создание филиалов, реклама, увеличение складских и торговых площадей. Опрос показал, что более 33 % отчислений организации розничной торговли отводят рекламе (таблица 3) [18].

Таблица 3

Направление отчислений средств на развитие рекламы организаций розничной торговли, в процентах обследованных предпринимателей по направлениям отчислений

|

Показатели |

Годы |

|||||

|

2010 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Отчисления на рекламу |

35,3 |

36,36 |

33,59 |

32,68 |

37,08 |

35,63 |

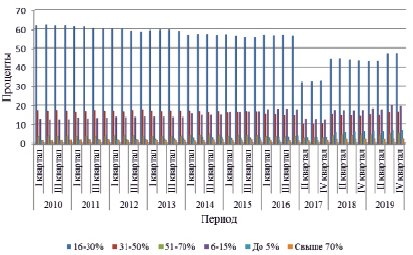

Рис. 1. Оценка сложившегося уровня торговой наценки в организациях розничной торговли, в процентах обследованных предпринимателей по уровню торговой наценки

Чтобы обеспечить эффективную работу организации розничной торговли применяют торговую наценку (рисунок 1) [19].

Рисунок 1 показывает, что на первом месте стоит наценка, составляющая от 16 до 30 %, второе место с 2010 по 2015 года занимал показатель от 31 до 50 %, в 2016 года – показатель от 6 до 15 %.

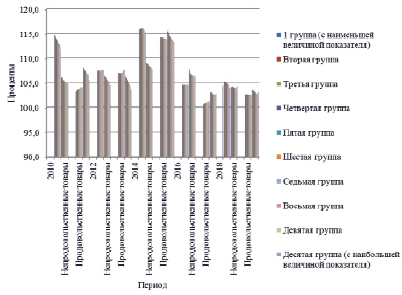

Увеличение наценки напрямую влияет на итоговую цену товаров, на покупательскую активность и уровень жизни населения. Проанализировать влияние цен на потребление возможно по динамике данных, представленных на рисунке 2 [20].

Рис. 2. Индексы потребительских цен по группам населения с различным уровнем располагаемых ресурсов по Российской Федерации в 2010-2019 гг.

Рисунок 2 показывает неоднозначное состояние:

1) За 10 исследуемых лет на товарном рынке цены как возрастали, так и снижались;

2) Наибольшие разрывы цен между продовольственными и непродовольственными товарами видны в 2010 и 2014 гг.;

3) После 2016 года цены несколько стабилизировались и имеют тенденцию к снижению. Но все же их рост варьируется от 100 до 107 % в год.

Выводы (заключение)

Подводя итог, следует констатировать:

1) Российской наукой наработан достаточной большой арсенал знаний, позволяющий понять и распознать виды трансакционных издержек. Этот багаж нужно применить при ведении бизнеса;

2) Неопределенность структуры коммерческих и управленческих расходов в организациях розничной торговли, а именно отсутствие в них трансакционных издержек, снижает эффективность их деятельности, ведет к повышению торговой наценки на продаваемые товары.

3) Неустойчивость цен сказывается на потреблении домашних хозяйств, сопровождается социальным расслоением, снижением уровня жизни.

Проблема снижения трансакционных издержек в российской практике должна быть рассмотрена на государственном уровне. Возможность эффективного ведения бизнеса в сфере розничной торговли потребительскими товарами, снижение цен на продовольственные и непродовольственные товары, уменьшение социального неравенства – все эти аспекты заставляют задуматься над переоценкой категории трансакционных издержек. Теоретические разработки зарубежных и отечественных ученых должны быть обозначены законодательно, что обеспечит прозрачность ведения торгового бизнеса и укрепит отношения между сферами воспроизводства.

Библиографическая ссылка

Максимова-Кулиева Е. А. ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ ОБМЕНА: ВЛИЯНИЕ НА ПОТРЕБЛЕНИЕ // Вестник Алтайской академии экономики и права. 2020. № 8-2. С. 249-255;URL: https://vaael.ru/en/article/view?id=1282 (дата обращения: 27.05.2026).

DOI: https://doi.org/10.17513/vaael.1282