Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

TO THE QUESTION OF THE FINANCIAL MARKET INFLUENCE ON ECONOMIC GROWTH

Введение

Актуальность исследуемой темы вызвана тем, что в современной экономике существенно преобразуется её институциональная архитектура и механизмы управления, соответственно, изменяются взаимосвязи секторов. Быстрее всех остальных элементов национальной экономики меняется финансовая инфраструктура, что приносит как новые выгоды, так и новые риски для участников рыночных отношений, включая государство. Финансовое посредничество стало неотъемлемой частью общей экономической системы даже в слаборазвитых странах, оно связывает отдельные составляющие экономики в единый действующий механизм. При проведении научно-прикладных исследований надо учитывать тот факт, что профессионалы финансового рынка, находясь в рамках жёсткого регулирования, испытывая действие как стимулов, так и ограничений, способны сами влиять на направление финансовых потоков, на рост и провалы корпораций, холдингов, отраслей. Таким образом, роль финансов – государственных и частных, в современной ситуации является весьма значительной и неоднозначной.

Реальный сектор экономики – это вся производственная сфера, где создаётся и потребляется национальное богатство страны, включающее материальные ценности и всевозможные услуги (связь, информация, наука, искусство, охрана, здравоохранение и т.д.), за исключением услуг, способствующих перемещению денег и капиталов. Последние относятся к финансовой сфере, а действующие в ней институты образуют финансовую систему страны. Критерием общественного прогресса и успешности государственной политики служат такие важнейшие показатели, как экономический рост (прирост ВВП, рост производства в основных отраслях, повышение квалификации рабочей силы, увеличение производительности труда) и рост уровня жизни населения (реальные располагаемые доходы, продолжительность и качество жизни). Перечисленные выше показатели рассчитываются на основе статистических данных, поступающих, прежде всего, из реального сектора экономики. Финансы при этом находятся на втором и третьем планах, что можно объяснить их посреднической, т.е. подчинённой, ролью.

Современная экономика приобрела совершенно новые черты, выражающие её свойства, отсутствовавшие в прошлом веке, например, глобализированность – унификацию рыночных механизмов разных стран; сильнейшую волатильность – способность рынка резко падать (замедляться) и расти (ускоряться); многофакторность (зависимость от науки, внешней политики, маркетинга, психологии потребителей и пр.) [5, с. 287]. Таким образом, актуальным направлением экономической науки остаётся выяснение роли финансового рынка как значимой структурной части финансовой системы в достижении стратегических целей государства как выразителя общенациональных интересов.

Обсуждение темы в научной литературе

Проблеме влияния финансового сектора на национальную экономику многие авторы, например, Маневич В.Е., Колчин С.П., Столбов М.И. и др. [10, 6, 14], уделяют большое внимание, делая акцент на государственной денежно-кредитной и налогово-бюджетной политиках, рассчитывая на их конечную эффективность как панацею от всех бед макроэкономической стагнации. Они утверждают, что для ускорения экономического роста необходимо смягчение государственной политики, это, по их мнению, должно привести рыночный механизм к самонастройке, т.е. исследователи опираются на постулат о способности финансового рынка восстанавливать спрос и предложение на активы. Конечно, авторы видят сложные структурные взаимодействия на финансовом рынке и его отдельных сегментах; изложенная выше позиция дана в упрощённом виде, однако, стоит заметить, что государство не в силах запустить в работу даже значимые финансовые инструменты, тем более оживить весь механизм перераспределения денежных средств между самостоятельными участниками рынка.

Это подтверждается инициативой государства 2015 года – массово привлечь инвестиции рядовых граждан на фондовый рынок путём открытия индивидуальных инвестиционных счетов (ИИС), с последующим налоговым вычетом с суммы инвестированных средств не более 400 тыс. руб. Ожидания не оправдались – вопреки прогнозам, активность инвесторов – физических лиц оказалась существенно ниже [17, с. 35]. Так, к концу 2019 г. число открытых ИИС на Московской бирже перевалило за 1,5 миллиона, при этом сумма размещённых на счетах средств составила всего лишь 144 млрд. руб. Это значит, что в среднем остаток средств на ИИС не превысил 96 тыс. руб., что свидетельствует о неисчерпании отмеченного выше стимула в виде налогового вычета в сумме 52 тыс. руб. от максимального объёма инвестиций 400 тыс. руб. Большая часть ИИС открыта «впустую», т.е. не используется как инструмент финансового рынка. Причин этого много: это и низкая финансовая грамотность населения, и высокие риски на бирже, и узкий перечень безрисковых инструментов, доступных для граждан. Физические лица по-прежнему предпочитают хранить свои накопления на банковских вкладах, где государство гарантирует сохранность суммы 1400 тыс. руб. – по системе страхования вкладов.

Финансовые системы развиваются посредством создания институтов, инструментов и механизмов, позволяющих обеспечивать перевод сбережений в капиталы и далее – эффективное использование общего фонда накоплений на цели инвестирования в производство. Под производством здесь понимается широкий спектр видов деятельности по созданию товаров и услуг, востребованных в рыночной экономике.

В настоящее время, по мнению специалистов, проводивших исследование финансовых систем зарубежных стран, в России установилась модель, характерная для большинства развивающихся государств (Аргентина, Венесуэла, Индонезия, Мексика, Казахстан, Украина, Турция и др.), однако многие развивающиеся страны (Китай, Египет, Тунис, Чили, Бразилия, Индия, Болгария, Польша, Латвия, Литва) уже обогнали Россию по развитию финансовой системы. Напомним, что модель финансовой системы РФ, а значит, и российского финансового рынка, в системе международных координат относится к предпоследней по степени развития ступени (3-я из 4-х) и характеризуется банкоцентричностью [13].

К характерным чертам финансовой модели Российской Федерации относятся:

- использование предприятиями в основном собственных финансовых ресурсов;

- очень большая роль бюджетных (государственных) и межфирменных (частно-предпринимательских) каналов перераспределения денежных фондов;

- доминирование банковской системы в денежном обороте и накоплении капитала;

- преобладание в экономике «быстрых (коротких) денег» при низком уровне инвестиций («длинных денег»);

- большая степень вмешательства государства в финансовый сектор, в том числе сильное регулирование профессиональных посредников и участие государства в капиталах банков;

- достаточно низкая транспарентность банковского бизнеса и финансовых учреждений;

- неудовлетворительная диверсификация финансового рынка, недостаточное разнообразие доступных финансовых инструментов [16, с. 387].

Все указанные черты сложились исторически на довольно коротком отрезке времени (20-25 лет), в процессе проведения радикальных реформ, когда за 1995-2015 годы была полностью сформирована действующая финансовая система Российской Федерации, заложен её законодательный фундамент. За эти годы страна пережила три крупных финансовых кризиса (1998 г., 2009 г., 2014 г.), которые были вызваны как внутренними, так и внешними факторами. Однако финансовая система России доказала свою устойчивость и способность к быстрому восстановлению. Этому способствовал достаточно сильный банковский сектор и умелое регулирование финансовых рынков Центробанком. Однако парадокс заключается в том, что поступательное развитие финансового сектора не влечёт за собой роста реальных доходов населения, ограничиваясь лишь временным оживлением производственного сектора. Экономика России развивается по каким-то особенным путям, результатом явилась наблюдаемая сначала рецессия, а затем стагнация.

Как видно из представленного перечня, большая часть характеристик финансовой модели современной России носит отпечаток экономики централизованного типа, что способствует высокому уровню концентрации капиталов, снижению роли конкурентной борьбы финансовых посредников, сужению выбора потребителей, т.е. в целом это может означать недостаточное развитие финансового механизма, не ориентированного на обеспечение роста эффективности.

Немаловажный аспект изучаемой темы – источники экономического роста, точнее, главные факторы его ускорения в современных условиях. В своих статьях 2015-2019 годов академик А.Г. Аганбегян доказывает актуальность кейнсианского подхода к сбалансированности экономического роста, т.е. рассматривает регулирующую роль государства в качестве важнейшего рычага преодоления экономической стагнации и рецессии в России [1, с. 51-52]. Аргументы известного учёного состоят в расчётах, показывающих преобладающую долю государства в инвестировании обновления производственных и научных фондов страны. При этом учитываются как прямое участие государства в инвестировании производственной сферы (бюджетные средства), так и косвенное участие – через льготные кредиты банков и внешнеэкономические займы под гарантию государства. Так, на долю крупных банков, контролируемых государством, приходится до 80 % всех инвестиционных кредитов банковского сектора РФ. Справедливым утверждением можно считать и широкие возможности государства в осуществлении стимулирования качества экономического роста – через налоговый механизм, изменение структуры ВВП и др. Таким образом, предлагаемый А.Г. Аганбегяном финансовый форсаж, означающий усиление потока (форсирование) инвестиций в основные фонды и человеческий капитал, может быть реализован в российских условиях только при активном и лидирующем участии государства. Вывод, возможно, верный, но своеобразный по своему значению: в России переход к настоящей рыночной экономике откладывается «до лучших времён».

Проблема низкой эффективности взаимодействия финансового и реального секторов экономики поднимается многими российскими учёными, однако выводы в основном носят эмпирический характер, увязываются с актуальными политическими решениями и крупными сдвигами в конъюнктуре финансового рынка. На наш взгляд, для решения стоящих задач стимулирования экономического роста требуется строго инструментальный подход к пониманию глубины проникновения финансового сектора в реальную экономику и к оценке данного процесса. Такие исследования начинают проводить группы учёных, например, сотрудники Центра макроэкономического анализа и прогнозирования (ЦМАиП) при Банке России [9, 4], изучающие нелинейное воздействие финансового развития на макроэкономическую динамику. Исследователи отмечают, что в работах многих зарубежных учёных содержатся выводы об отсутствии стимулирующего влияния финансов на экономический рост, что, в свою очередь, может объясняться применяемой узкой методологией – выявлением линейного характера взаимодействия финансового и реального секторов. Нелинейность данной взаимосвязи означает, что при накоплении некоторого порогового значения финансовое развитие, имея самостоятельные целевые установки, становится чрезмерным по отношению к имеющимся потребностям и возможностям, принося макроэкономические риски, создавая синергию нестабильности и торможения экономического роста. Таким образом, можно сделать вывод о том, что динамика экономического роста, поддерживаемая увеличением глубины кредитного рынка, должна оцениваться неоднозначно и как минимум с позиций достижения приемлемых темпов роста ВВП в сочетании с низкой (безопасной) волатильностью роста экономики в целом и её отдельных секторов. Очевидно, в ситуации быстрого наращивания кредитных портфелей банков возникает угроза системных банковских кризисов, что может повлечь обвал в инвестициях и капитализации компаний, существенно затормозить экономический рост, отбросить назад имеющиеся достижения.

Обобщая выше сказанное, следует отметить большую роль эмпирических методов исследования, опирающихся на относительно простые эконометрические модели, учитывающие историко-социально-экономические условия развития экономики России. Однако это не отменяет важности проведения фундаментальных исследований экономического роста, позволяющих в перспективе поменять модель финансового сектора страны (с категории «автономные» на категорию «младшие партнёры») и выйти на новую траекторию развития [13]. Следовательно, чтобы Россия перешла из «развивающегося мира» в «развитый мир», необходимы усилия, направленные на смену парадигмы финансового сектора. Под парадигмой мы понимаем стандарт, тип, эталон, а также модель исследования научного предмета. Таким образом, требуется изменение структуры и главных свойств финансового рынка, а именно: увеличение диверсификации финансового рынка, повышение конкуренции на рынке банковских кредитов и услуг, увеличение транспарентности финансовых институтов, обеспечение доступности финансовых услуг.

По вопросу о состоянии самого финансового рынка в России также существует множество точек зрения, но большинство учёных склоняются к резко негативным оценкам [2, 3, 4, 7, 10]. Обобщая критику известных экономистов, можно выделить такие характеристики: высокая волатильность и низкая предсказуемость, высокие транзакционные издержки, разбалансированность в сегментах, в целом спекулятивная модель финансового рынка, слабый интерес иностранных инвесторов к передаче технологий и размещению капитала в России [11, с. 26].

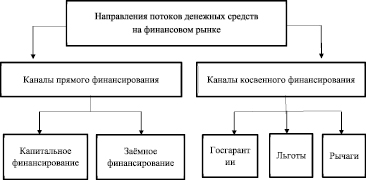

На рисунке в схематичном виде представлены способы получения денег хозяйствующими субъектами.

Под капитальным финансированием понимаются соглашения, по которым предприятие получает денежные средства для осуществления инвестиций в обмен на предоставление права долевого участия в собственности на это предприятие. Разновидности капитального финансирования: выпуск в обращение новых акций, проектное финансирование.

К заёмному финансированию относятся соглашения, согласно которым предприятие получает денежные средства для осуществления инвестиций в обмен на обязательство выплатить эти средства в будущем с оговоренным процентом при отсутствии права на долю собственности на данное предприятие. Разновидности: инвесткредиты банков, консорциальные и субординированные кредиты, выпуск в обращение облигаций.

Схема финансирования субъектов реального сектора через финансовый рынок

Представленная схема показывает, что наряду с рыночным механизмом перераспределения капиталов, участниками которого являются в основном частные финансовые посредники, существует сегмент приоритетного государственного влияния, и он может быть не менее мощным, чем рыночное влияние. Отличие путей финансирования состоит в разной степени рискованности для субъекта, осуществляющего инвестиции. В современной структуре финансовой системы кредитные и инвестиционные риски выполняют роль «санитаров экономики», они не позволяют предпринимателям направлять ресурсы в неэффективные и неперспективные отрасли. Но если в процесс финансирования вмешивается государство, то само понятие конечного эффекта трансформируется, в соответствии с социально-экономическими задачами, и рискованность проектов может меняться кратно по отношению к первоначальной бизнес-идее. Следовательно, государство, проводя определённый тип финансовой политики и осуществляя надзор за участниками финансового рынка, способно задавать рамки «правил игры» на финансовом рынке, и это сильно влияет на решения, принимаемые частными инвесторами.

Банк России является органом, осуществляющим от лица государства регулирование, контроль и надзор за соблюдением эмитентами ценных бумаг требований законодательства РФ об акционерных обществах и ценных бумагах, а также регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах в целях защиты прав и законных интересов акционеров и инвесторов. Являясь Мегарегулятором, Центробанк, отвечает за стабильность и поступательное развитие финансовых рынков, что подразумевает обеспечение конкурентного поля для профессиональных участников, а также максимально широкий спектр финансовых инструментов. Он осуществляет мониторинг состояния финансовых рынков для выявления угрозы стабильности. В последние годы Банк России проводит специальные исследования на тему «Доступность финансовых услуг на российском рынке» (Обзор состояния финансовой доступности в Российской Федерации в 2018 году. – Москва, 2019. – URL: http://www.cbr.ru/collection/collection/file/25684/review_24122019.pdf). Это вызвано тем, что финансовые компании, в том числе коммерческие банки, страховые организации, инвестиционные компании и фонды предлагают своим клиентам сложно структурированные продукты и новые технологические возможности для решения финансовых вопросов, которые не всегда вписываются в действующее законодательство, копируют зарубежный опыт, используя научно-технические достижения. В своих обзорах Банк России раскрывает вопросы: востребованность финансовых услуг, качество и полезность финансовых услуг.

Социологические исследования показали, что, по мнению инвесторов, низкая конкурентоспособность экономики России связана с чрезмерно высокими рисками. Их источники определяются сырьевым и зависимым характером экономики в системе международного разделения труда, низким уровнем защиты прав собственности, чрезмерными регулятивными издержками, завышенной ролью государства, нестабильностью в ключевых сферах жизни общества, включая налогообложение, пенсионное обеспечение, реальные доходы населения и т.д. Высокие инфляционные ожидания, монополизм, дороговизна финансовых ресурсов, тяжёлое налоговое бремя в сочетании с громоздким налоговым администрированием, снижающееся качество рабочей силы – всё это способствует распространению у внешних и внутренних инвесторов психологии временщиков, ориентирует на вложения только в те области, где можно быстро получить сверхприбыль. Финансовый рынок выполняет такой запрос – на получение быстрых «горячих» денег, при этом долгосрочные цели отходят на задний план.

Развитие финансового рынка страны может быть оценено различными показателями, среди них выделяют комплексный, называемый «финансовая глубина» (financial depth). Показатель «глубина финансового рынка» был введён в научный оборот экспертами Всемирного Банка (МБРР), которые использовали его преимущественно в исследованиях, определяющих уровень обеспеченности финансовыми ресурсами потребностей развития различных национальных экономик.

На макро-экономическом уровне глубина финансового рынка страны обычно определяется как совокупность финансовых требований и обязательств агентов финансового рынка в отношении к ВВП (в %) и характеризует ту степень, в которой субъекты реального сектора (предприятия, домашние хозяйства и государственные институты) способны финансировать свою деятельность за счет финансовых рынков и финансовых посредников [4, с. 117]. В настоящее время данный показатель приобрёл гораздо большее значение, позволяя шире оценивать уровень как финансового рынка в целом, так и его отдельных сегментов.

Итак, важными для экономической науки и практики представляются ответы на вопросы: каким образом и насколько сильно глубина финансового рынка влияет на величину экономического роста и его качественные характеристики (разные виды нестабильности – макроэкономическую, т.е. на волатильность темпов роста экономики; ценовую рыночную нестабильность, т.е. инфляцию; финансовую нестабильность, т.е. вероятность наступления системного кризиса в банковском секторе). Идеологема, порождающая мифы, защищающая жёсткую конструкцию «производство (спрос на деньги) > финансы (адекватное предложение денег) > экономический рост», отменяется, поскольку в действительности взаимосвязи секторов утрачивают требуемую однонаправленность и пропорциональность. Финансовый рынок перестал быть придатком производства и лишь обслуживающим субъектом, он приобрёл самостоятельность и живую динамику, собственную стратегию инновационного развития, меняя формы взаимодействия участников внутри себя и с внешним миром.

Степень финансовой глубины в России оценим с помощью индикаторов финансового рынка за 5-тилетний период (см. таблица).

Индикаторы развития финансового рынка в абсолютном и относительном выражениях за 2014-2018 гг. *

|

Показатели |

на 01.01.2014 |

на 01.01.2019 |

Изменение (2014-2018 гг.) млрд.руб. / % |

|

Кредиты коммерческих банков и небанковских кредитных организаций частному сектору в млрд. руб. в % к ВВП |

32456 49,0 |

48437 46,9 |

15981 / +49,2 |

|

Активы банковского сектора в млрд. руб. в % к ВВП |

57423 86,8 |

94084 90,6 |

36661 / +63,8 |

|

Активы паевых инвестиционных фондов, негосударственных пенсионных фондов, профессиональных участников рынка ценных бумаг, в млрд. руб. в % к ВВП |

4852 7,3 |

8469 8,2 |

3617 / +74,5 |

|

Активы страхового сектора в млрд. руб. в % к ВВП |

1386 2,1 |

2892 2,8 |

1506 / +105,8 |

|

Сумма безналичных денег в обороте в млрд. руб. в % к ВВП |

24419 36,9 |

37770 36,6 |

13351 / +54,7 |

|

Объём ВВП в текущих ценах, млрд. руб. |

66190 |

103282 |

37092 / +56,0 |

|

Годовой темп роста ВВП в % |

101,3 |

102,3 |

+1,0 |

|

ВВП на душу населения, тыс. руб./чел. |

461,3 |

703,2 |

242,1 / +52,4 |

|

Инфляция, в % |

6,5 |

4,3 |

-2,2 |

|

Располагаемые денежные доходы в млрд. руб. в % к ВВП |

39513 59,7 |

51255 49,6 |

11742 / +29,7 |

|

Совокупная глубина финансового рынка в млрд. руб. в % к ВВП |

63661 96,2 |

105445 102,1 |

41784 / +65,6 |

Примечание. *Использованы данные из годовых отчётов Банка России за 2013 г. и 2018 г. – URL: https://cbr.ru/Издания Банка России.

За выбранный период общая производительность экономики России, выражаемая номинальным ВВП, увеличилась на 37 триллионов рублей, или на 56 %. При этом только безналичные деньги в национальной платёжной системе увеличились на 13,3 трлн. руб., т.е. почти на 55 %. Совокупная денежная масса выросла ещё больше, т.е. экономика насыщалась деньгами. При снижении инфляции на 2,2 пп. это означает, что в целом денежная система РФ стала более результативной. Если говорить о годовом приросте стоимости ВВП, то он увеличился незначительно – на 1 пп. При этом конечная цель социально-экономической политики – уровень жизни населения страны и характеризующий его показатель «располагаемые доходы населения» за 5 лет увеличился менее чем на 30 %. Т.е. люди стали получать на личное потребление средств меньше, в расчёте на произведённую продукцию. Действительно, официальная статистика подтверждает, что за последние 10 лет реальные денежные доходы граждан России снижались.

Вернёмся к экономическому росту и финансовому рынку как его важному фактору. За 2014-2018 гг. произошёл существенный рост активов, находящихся в распоряжении субъектов финансового рынка, так, капиталы финансовых посредников увеличились почти на 42 трлн. руб., или на 65,6 %. В наибольшей степени увеличили свои активы страховщики и субъекты фондового рынка, на их фоне банковский сектор несколько отстаёт, но это можно отнести на счёт «эффекта низкой начальной базы».

При расчёте совокупного показателя глубины финансового рынка не учитывались выпущенные государственные облигации и суммы на инвестиционных счетах корпораций и граждан в биржевых системах, что, естественно, привело бы к росту показателя. Совокупная глубина финансового рынка России примерно соответствует годовому ВВП, а с учётом гособлигаций – около 1,3 ВВП. Публикуемые Всемирным Банком (МБРР) данные показывают, что в развитых странах этот показатель соответствует 7-8 ВВП. Можно сказать, что финансовый рынок России не очень мощный и не охватил экономику России полностью, он сам всё ещё нуждается в росте капитализации. Однако, проблемы, связанные с взаимодействием финансового и реального секторов экономики России, не ограничиваются масштабами финансовых операций профессиональных посредников. Существуют глубокие противоречия внутри финансового рынка, например: слишком малый сегмент страхования, а также частных пенсионных фондов, кроме того, недостаточная доступность (ценовая, инструментная, информационная) финансовых услуг для малого бизнеса и населения.

Итак, данные представленной таблицы показывают, что финансовый рынок в России растёт и развивается, но его влияние на реальный сектор не пропорционально, а существенно ниже ожидаемого. Это может означать, что значительная часть финансовых ресурсов обращается внутри финансового сектора и обслуживает саму инфраструктуру, включая внедрение новейших технологий, а не рост производства и уровня жизни людей. Следовательно, необходимо переструктурировать финансовый сектор и скорректировать его механизм для обеспечения роста эффективности (отдачи). При этом государственная экономическая политика не может быть скопирована с практик развитых стран, а должна учитывать национальные и исторические особенности общественного устройства и бюджетной системы, сложившуюся структуру экономики России.

Так, следует учитывать особенности текущего состояния российского состояния финансового рынка, например, то, что финансы населения в недостаточной степени формируют ресурсную базу таких ведущих сегментов финансового рынка, как фондовый и страховой. Основная масса сбережений граждан лежит на банковских депозитах, а само население очень неактивно в инвестировании средств. Другой особенностью финансового рынка является его высокая концентрация, так, в банковском секторе на 5 ведущих кредитных организаций приходится свыше 60 % совокупных активов, а сами активы в основном (более 70 %) сосредоточены в Москве и Московской области, Санкт-Петербурге и Ленинградской области, т.е. наблюдается слабый охват территорий страны банковским обслуживанием. Высокая концентрация банковского капитала и завышенное участие государства в банковском секторе прямо поощряется государством: Банк России назначил 12 крупнейших банков системно значимыми и оказывает им прямую финансовую господдержку. Ярким примером может служить банк «ФК Открытие», потерпевший в 2017 году финансовый крах и спасённый Центробанком, в результате чего его доминирующим собственником стал Банк России, санация банка Открытие завершилась в 2018 г. Как следствие – крупные банки рассчитывают на помощь Регулятора и не заинтересованы в борьбе за повышение доверия граждан и бизнеса, поскольку это требует значительных вложений. И наконец, отметим ориентацию банковских и инвестиционных институтов на потребности крупного бизнеса, игнорирование нужд и чаяний малого и микро-бизнеса, что тормозит экономический рост в стране.

Таким образом, тренды финансового рынка, якобы находящиеся «под контролем Центробанка», не внушают оптимизма. Диспропорции усиливаются, не смотря на существенный технологический прогресс в финансовой сфере. Сохраняется опасность дивергенции финансового и реального секторов, когда их развитие становится параллельным и взаимопроникновение сводится к минимуму. Модель, в которой «финансы растут для совершенствования финансового рынка», а «производство растёт само по себе», не может вывести страну на траекторию экономического роста. Данную ситуацию необходимо исправлять, что возможно благодаря систематическим исследованиям степени глубины финансового рынка и оценке корреляции финансовых и производственных показателей. При этом не следует увлекаться изучением инновационности финансовой сферы, т.к. рост инноваций объективен и идёт своим ходом. Финтех уже занял прочные позиции в конкурентной борьбе финансовых институтов, особенно банков. Необходимо шире применять прогностические методы в научных исследованиях, теснее увязывать макроэкономические и микроэкономические подходы.

Библиографическая ссылка

Колоскова Н.В., Колпаков В.В. К ВОПРОСУ О ВЛИЯНИИ ФИНАНСОВОГО РЫНКА НА РОСТ ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. 2020. № 8-2. С. 225-234;URL: https://vaael.ru/en/article/view?id=1279 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.1279