Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE ROLE OF INNOVATIONS IN THE FORMATION OF ECOSYSTEMS BASED ON THE BANKING SECTOR

Введение

Банковский сектор будущего – это локомотив внедрения цифровых и технологических решений и поставщик кадров в другие отрасли. Крупные банки, осуществив полномасштабную цифровую трансформацию, будут предоставлять клиентам широкий спектр услуг в рамках собственных экосистем. Небольшие банки станут нишевыми игроками, обслуживающими сегменты, не охваченные экосистемами крупных банков. Небанковские игроки (телекоммуникационные и IT-компании) будут предоставлять все больше финансовых услуг и станут полноценными конкурентами традиционных банков. Клиенты, в свою очередь, смогут получать в своем банке дополнительные услуги, связанные с телекоммуникациями, розничной торговлей, образованием, здравоохранением. Предложения будут персонализированными, а скорость банковских операций значительно вырастет (рис. 1).

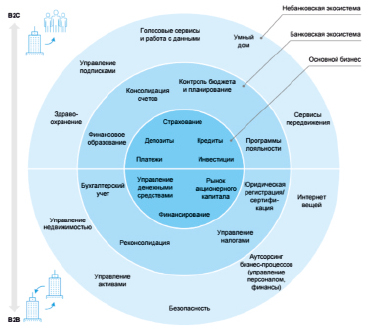

Переход к финансовой экосистеме от классического формата банка для обслуживания как B2B, так и B2C-клиентов подразумевает усиление внимания как к потребителю, так и к его запросам, а также выстраивание партнерских отношений с другими компаниями. Владелец экосистемы сможет обслуживать клиентов по принципу одного окна при условии, что услуги, предоставляемые партнерами, будут отвечать широкому кругу повседневных потребностей клиентов (рис. 2). Для традиционных банков необходимость развития и применения новых компетенций таит в себе риски, зато в перспективе владелец экосистемы получает право на долю доходов партнеров. Банкам собственная экосистема также позволит повысить лояльность и нарастить клиентскую базу [2].

Умение взаимодействовать с технологическими компаниями при совместной разработке и внедрении инновационных решений, аутсорсинге инноваций и других формах сотрудничества – является важным фактором инновационного развития. Агрегаторы пользовательской информации (например, социальные сети и операторы связи) становятся стратегическими партнерами банков. Они предоставляют доступ к внешним данным о клиентах для повышения точности кредитного скоринга, выбора индивидуальных предложений и перекрестных продаж. Скоринговые системы «Альфа-Банка», «ОТП Банка», «Тинькофф Банка» и банка «Хоум Кредит» – это примеры результатов такого сотрудничества.

Наконец, сильно изменить банковский сектор может блокчейн (рис. 3). Уже сейчас на основе этой технологии появляются новые бизнес-модели, например блокчейн-приложения для торговли различными активами с интеграцией криптовалют, системы платежей, включая платежи B2B и переводы денег P2P, блокчейн-платформы для перевода активов, биржи и платформы для торговли криптовалютой и активами, основанными на технологии блокчейн.

Автоматизировать многие процессы и исключить посредников при выполнении банковских операций позволяет использование блокчейна. Это ведет к снижению затрат и повышает эффективность банковской системы. Банки могут получить дополнительные источники доходов, благодаря появлению новых продуктов и бизнес-моделей на основе блокчейна.

Рис. 1. Целевое видение банковского сектора России (горизонт 2030 года). Источник: [2]

Рис. 2. Экосистема в банковском секторе: возможный диапазон услуг. Источник: [2]

Рис. 3. Основные характеристики блокчейна. Источник [4]

Так в марте 2019 года немецкие банки Commerzbank и Landesbank Baden-Wuerttemberg для торгового финансирования провели тестовые сделки на новой блокчейн-платформе Marco Polo, предлагающей услуги факторинга, дисконтирования дебиторской задолженности и оплаты обязательств. Сейчас это один из лидеров среди блокчейн-платформ для торгового финансирования: ее бизнес-модель нацелена на быстрое расширение, благодаря низкому порогу входа и возможности интеграции с другими блокчейн-платформами [3].

Существует несколько основных сфер применения блокчейн в банковской секторе. Прежде всего это проведение дешевых и быстрых переводов. Это наиболее актуально для микроплатежей и трансграничных переводов, где банковская комиссия может быть сопоставима с суммой перевода. Пока такие транзакции в банках стоят дорого (от 1 % от суммы) и проходят до 3-5 рабочих дней. Это огромные расходы в мировом масштабе. В криптовалютных сетях переводы стоят существенно дешевле занимают несколько минут.

Также появляется возможность автоматизировать процессы и быстро обрабатывать операции. Это позволяет снизить издержки и сократить штат сотрудников. любую операцию можно проследить – это позволит избавиться от сложного документооборота. Исключается человеческий фактор, так как гарантом неизменности данных служит сама технология. Уже есть проекты на блокчейне в сфере корпоративного финансирования, идентификации клиентов, выдачи кредитов.

Кроме того, можно обеспечить иммутабельность сделок. То есть невозможности внести изменения задним числом и подделать отчетность. Банковская система не прозрачна. Блокчейн позволит повысить уровень доверия между всеми участниками и сделать все операции прозрачными [3]. В декабре 2018 года одним из первых на российском рынке ВТБ запатентовал технологию создания мультиэмитентных расчетных и платежных систем на блокчейне. Она позволяет «запустить» быстрые и мгновенные платежи, трансграничные расчеты, программы лояльности и др. На базе этой технологии в 2020 году создан Цифровой расчетный сервис, который позволит:

- ускорить процессы трансформации наличного оборота денежных средств в цифровую форму оборота «цифровых наличных»;

- перейти от текущей модели расчетов по счетам на токенизированную – способную реализовать прямые p2p-операции без посредников, мгновенную оплату при низкой стоимости транзакций и др.;

- обеспечить автономными расчетами новые цифровые продукты банка на блокчейне.

Результаты исследования и их обсуждение

Компании банковского сектора сталкиваются с задачами по обеспечению безопасности, оптимизации транзакций и работе с данными, поэтому внедрение блокчейна может оказаться эффективной инновацией, которая позволит открыть новые возможности и создать уникальное коммерческое предложение.

Ожидаемые эффекты от реализации цифровой платежной системы на базе блокчейна.

1. Обеспечение большей ценности и удобства при меньших затратах.

2. Центральные банки обсуждают, как регулировать цифровые финансовые технологиии распределённые реестры, которые обещают почти мгновенную оплату при потенциально низкой стоимости.

3. «ФРС проводит исследования и эксперименты, связанные с технологией распределенных реестров и их потенциальным использованием для цифровыхвалют, включая CBDC (цифровая валюта центрального банка).» [9]

Факторами успеха для работы с инновациями будут являться:

1. Наличие четкой стратегии включающей в себя план развития по трем типам инноваций: продуктовые и процессные инновации в построении бизнес-моделии, а также амбициозное целеполагание. Только наличие амбициозных целей, достаточных ресурсов для их достижения, а также пристального внимания со стороны высшего руководства сделают программы цифровой трансформации успешными.

2. Заключение партнерских соглашений позволит дополнить существующие компетенции новыми для получения конкурентного преимущества.

3. Активное сотрудничество с Центральным банком для содействия ему как регулятору в выработке благоприятных условий, способствующих развитию инноваций.

4. Отслеживание деятельности финтех-компаний и стартапов на рынке, выявление наиболее перспективных и создание с ними стратегических партнерств или их приобретение.

5. Развитие недостающих компетенций. Целенаправленная работа по развитию инноваций требует новых навыков: в области цифровых технологий (оптимизация внутренней IT-инфраструктуры, работа с большими массивами данных и искусственным интеллектом), в управлении кадрами (поиск молодых талантливых специалистов от обычных разработчиков до специалистов по искусственному интеллекту, готовых работать с инновационными технологиями, ), в умении глубоко понимать потребности клиентов (принципы дизайн-мышления, подразумевающие создание прототипов новых решений, и их постоянное тестирование совместно с конечными пользователями).

6. Трансформация корпоративной культуры компании. Поощрение кросс-функционального взаимодействия, agile-подход к разработке инноваций, нематериальные факторы мотивации особенно важны для молодых перспективных специалистов, обеспечение сотрудникам необходимой свободы действий сформируют культуру эффективной работы с инновациями.

Заключение

Для успешного развития и внедрения инноваций банкам следует определить долгосрочную стратегию целенаправленной работы в этой области с четкими целями по трем типам инноваций. Эффективная работа с процессными инновациями невозможна без плана по цифровизации внутренних процессов. Для обеспечения необходимой скорости вывода новых продуктов на рынок, ключевого фактора продуктовых инноваций, требуется создавать партнерства и обеспечить наличие нужных компетенций как в области технологий, так и в сфере работы с персоналом. При работе с инновациями в построении бизнес-модели важно сосредоточиться на увеличении небанковских источников дохода, развивая собственные экосистемы и партнерства. Центральный банк может способствовать этому процессу, продолжая создавать благоприятный климат для работы банков с инновациями и активно поддерживая финансовую инфраструктуру, в том числе такие нетрадиционные для банковской отрасли организации, как акселераторы, бизнес-инкубаторы и самостоятельные финтех-компании.

Библиографическая ссылка

Денисова Н.Н., Беспалов Р.А. РОЛЬ ИННОВАЦИЙ В ФОРМИРОВАНИИ ЭКОСИСТЕМ НА БАЗЕ БАНКОВСКОГО СЕКТОРА // Вестник Алтайской академии экономики и права. 2020. № 8-2. С. 169-174;URL: https://vaael.ru/en/article/view?id=1272 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.1272