Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

MANAGEMENT DISCRETIONARY EXPENSES IN MODERN BUILDING ORGANIZATIONS RUSSIA

Российские строительные компании готовы управлять своими затратами (расходами) и принимать релевантные (важные) решения, но для этого необходим новый инструментарий.

Актуальность темы исследования связана с эффективным управлением дискреционными затратами в современных строительных компаниях Российской Федерации.

Цель научной работы – представить научной общественности алгоритм учитывающий дискреционные затраты и показать их влияние на релевантные управленческие решения и чистую прибыль строительной организации.

Научная проблема, которую целесообразно рассмотреть в рамках данной научной статьи, сложность формирования и документального отражения специфических затрат (дискреционных расходов) в строительных организациях.

В 2017 г. АО «Газпромбанк» получил исключительное право на пользование новым программным продуктом для ЭВМ «INGENIX COST MANAGER» [1]. Назначение программы – оценка, бенчмаркинг и моделирование стоимости объектов нефтегазового строительства, а также для анализа экономической эффективности капиталовложений. Функционал программы включает в себя следующие возможности [1]:

– использование иерархической системы для наполнения, хранения и поиска данных по стоимости типовых объектов капитального строительства;

– сравнение проектов и объектов, как по стоимостным, так и по физико-техническим характеристикам;

– формирование стоимости новых объектов на основе пересчета существующих типовых объектов, а также с применением ресурсно-технологических моделей;

– построение календарно-сетевого графика строительства объектов и распределение стоимости строительства по годам;

– расчет операционных затрат нормативным методом;

– расчет экономической эффективности доходным методом.

Степень научной разработанности проблемы

Тема научной статьи недостаточно изучена в зарубежных и отечественных научных трудах учёных, занимающихся проблемами формирования затрат (расходов). В зарубежных научных трудах дискреционные затраты называют «discretionary spending» или «managed cost». В отечественных источниках дискреционные затраты (расходы) практически не встречаются, а воспринимаются авторами как административные или управленческие расходы, в соответствие с российскими нормативными актами и положениями [12]. Среди отечественных авторов следует отметить научный вклад следующих учёных: Ф.С. Агузарова, С.Э. Андиева показали структуру и состав расходов публично-правовых образований [2, С. 62-67]; А.В. Демин изучил дискрецию в налоговом праве [3, С. 42-55]; В.А. Епифанов указал на управление затратами по организации производственного процесса строительных предприятий [4, С. 2-9]; И.Э. Ергашов изучил проблемы управления затратами предприятий [5, С. 169-173]; А.П. Жук, Д.Л. Осипов, А.А. Гавришев показал оценку финансовых затрат на построение средств защиты информации с помощью системы поддержки принятия решений [6, С. 451-457]; М.Ф. Зеленов изучил административное усмотрение как фактор Российской коррупции [7, С. 280-288]; С.С. Кабанов показал отдельные аспекты оценки затрат на обучение руководителя по инновациям в процессе проектирования автоматизированных рабочих мест [8, С. 2]; О.Н. Киселева показала особенности организационно-управленческих инноваций на отечественных предприятиях [9, С. 254-259]; А.Ю. Ложкина изучила управление качеством на основе управления затратами в строительстве [10, С. 145-151]; Н.М. Матвеев рассмотрел управление затратами как основу гармоничного подхода к развитию строительного бизнеса [11, С. 114-123]; А.Е. Павлова представила свои исследования в области применения нормативного метода учёта затрат как инструмента контроллинга строительной отрасли [13, С. 217-219]; Е.В. Покорницкая изучила опыт управления затратами и показала его как составляющую обеспечения конкурентоспособности предприятия [14, С. 110-114]; Д.Н. Попович показал свои исследования в области эффективного управления затратами предприятия [15, С. 43-45]; И.С. Роднова, А.В. Василевский занимался изучением отдельных аспектов управления затратами как элемента эффективного управления предприятием [16, С. 725-727]; В.К. Тюрев, А.Г. Подгорная изучила проблемы управления затратами современного предприятия [17, С. 62-68]; Л.А. Франк Л.А. изучил управление затратами на предприятии [18, С. 193-197]; А.А. Хачатурян, С.В. Пономарева, А.С. Мельникова показали основы управления и внутрифирменного планирования затратами на информационно-коммуникационные технологии в цифровой системе промышленных предприятий [19, С. 162-173]; Л.А. Шарнина показала административное усмотрение в сфере экономики [20, С. 36-41].

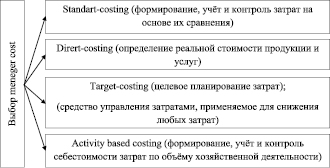

Рассматривая мировую практику формирования и учёта затрат целесообразно отметить, что они широко изучены в ретроспективном аспекте, при этом строительные организации обязаны самостоятельно выбрать каким образом будут их отражать и формировать в учётной, налоговой, управленческой политике (см. рис. 1).

Из рис. 1 следует, что у строительной компании есть выбор для эффективного управления затратами. Следует отметить, что существуют и другие расходы, а в строительных организациях дискреционные затраты формирует менеджер по стоимости (cost manager), при этом он опирается на профессиональные суждения, применяет научные принципы и методы анализа, оценки, контроля, контроллинга затрат и при этом учитывает прибыльность и рентабельность во время проектирования и самого строительства. Cost manager должен обладать высокой квалификацией для формирования дискреционных затрат (см. рис. 2).

Рис. 1. Альтернативные варианты выбора менеджера при формировании и учёте затрат в строительных компаниях [Источник: составлено автором]

Рис. 2. Структура дискреционных затрат (расходов) строительной организации [Источник: составлено автором лично]

Рис. 3. Алгоритм влияния дискреционных затрат на управленческие решения менеджеров и чистую прибыль строительной компании [Источник: составлен автором]

Из данных представленных на рис. 2 следует, что manager cost учитывает в строительных организациях следующие затраты:

1. Затраты на научно-исследовательские работы.

2. Затраты на опытно-конструкторские работы.

3. Затраты на техническое обслуживание основных и оборотных средств строительной компании.

4. Расходы на ремонт техники.

5. Затраты на обучение менеджеров, в том числе программным продуктам (связанным с дискреционными расходами).

6. Прочие дискреционные расходы.

Для получения достоверных данных о влиянии дискреционных затрат на чистую прибыль строительной компании и проверке гипотезы составим алгоритм (см. рис. 3).

Из данных представленных на рис. 3 следует, что если менеджер принимает верное управленческое решение, то строительная компания получает чистую прибыль, а если нет, то чистый убыток. При этом важно отметить, что работа строительной компании, всегда связана с влиянием внешних факторов (политических, экономических, социальных, технологических), а также рисков (финансовых, деловых, операционных, чрезвычайных), которые могут повлиять как положительно, так и отрицательно.

Заключение

Научная статья посвящена актуальной теме, так как дискреционные затраты являются новыми для менеджеров строительных компаний. В статье показано влияние дискреционных расходов на чистую прибыль строительной организации.

Библиографическая ссылка

Винокуров А.И. УПРАВЛЕНИЕ ДИСКРЕЦИОННЫМИ ЗАТРАТАМИ В СОВРЕМЕННЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ РОССИИ // Вестник Алтайской академии экономики и права. 2020. № 8-2. С. 151-155;URL: https://vaael.ru/en/article/view?id=1269 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.1269