Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

A SYSTEM OF MEASURES TO REDUCE THE PROBABILITY OF BANKRUPTCY OF AGRICULTURAL ORGANIZATIONS IN THE NOVOSIBIRSK REGION

Введение

В современных исследованиях экономистов, представлено огромное количество научных публикаций, охватывающих всесторонние аспекты снижения вероятности банкротства сельскохозяйственных организаций, что обусловлено высоким интересом научного сообщества к данной проблеме.

Неспособность хозяйствующего субъекта платить по своим долговым обязательствам и финансировать текущую основную деятельность в связи с отсутствием средств называют банкротством. Главным, или основным его признаком является неспособность организации выполнить требования кредиторов в течение определенного срока со дня наступления сроков платежей [1,2].

Актуальность выбранного исследования заключается в том, что проблема вероятности банкротства играет огромную роль в оценке финансово-экономического положения и инвестиционной привлекательности предприятий и организаций АПК, поскольку данная отрасль является наиболее рисковой и требует постоянного контроля основных финансово-экономических показателей их деятельности.

Целью данного исследования является разработка теоретических аспектов и практических рекомендаций по снижению вероятности банкротства сельскохозяйственных организаций.

Материалы и методы исследования

Федеральный Закон №127 от 26.10. 2002 «О несостоятельности (банкротстве)» отождествляет понятия несостоятельности и банкротства и определяет их как признанную арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей [5].

Многочисленные исследования в области банкротства как самостоятельной экономической категории, отражены в трудах как отечественных, так и зарубежных учёных. При сборе материалов и подготовке публикации к изданию использовались общие и специальные методы научного исследования: абстрактно-логический, аналитический, монографический, расчетно-конструктивный, экономико-статистический и метод сравнения и др.

Результаты исследования и их обсуждение

По нашему мнению, банкротство – это категория, которая зависит от множества факторов, каждый из которых можно оценить через систему показателей, отражающих финансово-экономическое положение организаций.

На сегодняшний день в Новосибирской области насчитывается порядка 20% убыточных сельскохозяйственных организаций, каждая из которых рискует оказаться на грани банкротства.

Для разработки конкретных мер по снижению вероятности банкротства нам для начала необходимо исследовать насколько сельскохозяйственные организации региона близки к банкротству, что больше всего оказывает влияние на это. Для этого воспользуемся моделью Сайфуллина-Кадыкова, поскольку, она дает наиболее точные результаты по данной проблеме в организациях данной отрасли (таблица 1) [4].

В ходе расчета комплексного показателя определения вероятности банкротства по выбранной нами модели было выявлено, что у 50% исследуемых организаций интегральный показатель R меньше 1. Это свидетельствует о высоком риске вероятности банкротства. По риску наступления банкротства все муниципальные образования области были распределены на группы. Это позволит выделить те районы, которые в первую очередь нуждаются в применении мер по снижению вероятности банкротства и улучшению своего финансово-экономического положения (таблица 2).

Нами было выявлено, что наибольший риск вероятности банкротства присущ Каргатскому, Куйбышевскому, Кочковскому, Маслянинскому и Мошковскому районам.

В группу наименее подверженных риску возникновения банкротства вошли Баганский, Венгеровский, Чановский, Ордынский и Татарский районы.

Таблица 1

Расчет комплексного показателя определения вероятности банкротства сельскохозяйственных организаций Новосибирской области (по состоянию на 1 января 2019 г.)

|

Муниципальные образования Новосибирской области (районы) |

Показатель |

|||||

|

К1 – собственный капитал – внеоборотные активы/оборотные активы |

К2 – оборотные активы/ краткосрочные обязательства |

К3 –выручка/ среднегодовая стоимость активов |

К4 – чистая прибыль/выручка |

К5 – чистая прибыль/собственный капитал |

R = 2•К1 + 0,1•К2 + 0,08•К3 + 0,45•К4 + К5 |

|

|

Баганский |

0,7596 |

8,1155 |

0,4003 |

0,1088 |

0,04984 |

2,461669 |

|

Барабинский |

0,5163 |

3,8124 |

0,4023 |

0,0508 |

0,02693 |

1,49579 |

|

Болотинский |

-0,1296 |

2,9413 |

0,2819 |

0,0414 |

0,03853 |

0,114736 |

|

Венгеровский |

0,7744 |

14,7178 |

0,3995 |

0,0061 |

0,00273 |

3,05809 |

|

Доволенский |

0,1850 |

3,3037 |

0,3870 |

0,0284 |

0,02399 |

0,768183 |

|

Здвинский |

0,5926 |

3,0023 |

0,4978 |

0,1120 |

0,06870 |

1,644287 |

|

Искитимский |

-0,1622 |

2,8215 |

0,7241 |

0,0450 |

0,07204 |

0,107884 |

|

Карасукский |

0,5237 |

4,7713 |

0,4050 |

0,0911 |

0,04624 |

1,644182 |

|

Каргатский |

-2,1421 |

9,6536 |

0,2633 |

0,0320 |

0,05420 |

-3,22914 |

|

Колыванский |

0,2336 |

1,6369 |

0,6688 |

0,1066 |

0,11740 |

0,849646 |

|

Коченевский |

0,5489 |

2,3913 |

0,9875 |

0,0936 |

0,12818 |

1,586138 |

|

Куйбышевский |

-0,2334 |

2,3619 |

0,4579 |

0,0696 |

0,08670 |

-0,07593 |

|

Усть-Таркский |

0,3774 |

2,5228 |

0,4032 |

0,0634 |

0,03394 |

1,10183 |

|

Чановский |

0,6834 |

5,7469 |

0,4262 |

0,0654 |

0,03372 |

2,038706 |

|

Кочковский |

-0,2475 |

1,3839 |

0,2744 |

-0,2634 |

-0,47963 |

-0,93275 |

|

Краснозерский |

0,5932 |

3,0584 |

0,5668 |

0,0944 |

0,06542 |

1,645551 |

|

Купинский |

0,2378 |

1,5256 |

0,3888 |

0,1345 |

0,07491 |

0,79471 |

|

Кыштовский |

0,5884 |

2,5128 |

0,3448 |

0,2793 |

0,11599 |

1,697257 |

|

Маслянинский |

-1,3502 |

2,9713 |

0,2188 |

0,0358 |

0,05130 |

-2,31829 |

|

Мошковский |

-0,2833 |

0,9281 |

0,3496 |

-0,0561 |

-0,04900 |

-0,52011 |

|

Новосибирский |

0,5035 |

1,9171 |

0,6204 |

0,1463 |

0,19384 |

0,505927 |

|

Ордынский |

0,6998 |

4,4794 |

0,7580 |

0,1883 |

0,16053 |

2,153545 |

|

Северный |

-0,0261 |

1,0001 |

0,4995 |

0,0376 |

0,04641 |

0,151078 |

|

Сузунский |

0,6922 |

4,3814 |

0,5065 |

0,1121 |

0,06894 |

1,982357 |

|

Татарский |

0,7415 |

6,0287 |

0,4469 |

0,0747 |

0,03833 |

2,19363 |

|

Тогучинский |

0,1644 |

4,3677 |

0,4310 |

0,0954 |

0,08225 |

0,925179 |

|

Убинский |

0,4992 |

2,2621 |

0,5053 |

-0,1058 |

-0,07185 |

1,145663 |

|

Черепановский |

0,2522 |

1,4534 |

0,5410 |

0,0247 |

0,02426 |

0,728439 |

|

Чистоозерный |

0,5695 |

2,9631 |

0,4516 |

0,0302 |

0,01770 |

1,502702 |

|

Чулымский |

-0,1923 |

0,8387 |

0,4863 |

0,1835 |

0,27374 |

0,094554 |

Таблица 2

Группировка сельскохозяйственных организаций Новосибирской области по значению показателя R

|

Группа |

Диапазон значений |

Районы |

|

I – высокая вероятность банкротства |

от -3,229 до -0,075 |

Каргатский, Куйбышевский, Кочковский, Маслянинский, Мошковский |

|

II – средняя вероятность банкротства |

от 0,094 до 0,925 |

Болотнинский, Доволенский, Искитимский, Колыванский, Купинский, Новосибирский, Северный, Тогучинский, Черепановский, Чулымский |

|

III – низкая вероятность банкротства |

от 1,101 до 1,982 |

Барабинский, Здвинский, Карасукский, Коченевский, Усть-Таркский, Красноозерский, Кыштовский, Сузунский, Убинский, Чистоозерный |

|

IV – районы с минимальной вероятностью банкротства |

от 2,038 до 3,058 |

Баганский, Венгеровский, Чановский, Ордынский, Татарский |

Для снижения вероятности банкротства предлагается разработать и применить систему, позволяющую осуществлять контроль и не допустить возникновения данного высоко-рискового события.

Достоинством данной системы является:

– учет и анализ финансовых показателей оказывающих наибольшее влияние на финансово-экономическое положение организаций (ликвидность, платежеспособность, деловая активность, финансовая устойчивость, рентабельность и др.);

– выбор необходимых мер по улучшению финансово-экономического положения организаций и снижению вероятности банкротства (зависит от полученных ранее результатов);

– результаты деятельности организации после введения определенных мер можно увидеть сразу, т.к. каждый элемент системы взаимосвязан между собой.

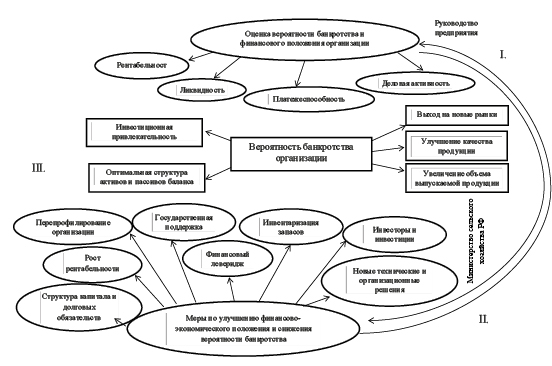

Основной целью предлагаемой системы является оценка финансового состояния сельскохозяйственных организаций с помощью набора соответствующих финансовых коэффициентов. Главной целью оценки является своевременное выявление и устранение недостатков в финансовой деятельности и применение мер для улучшения финансово-экономического положения организации. Платежеспособность организации -это основной элемент, от которого, по нашему мнению, зависит способность своевременного погашения платежных обязательств и риск наступления банкротства (несостоятельности) (рисунок 1).

Коэффициенты ликвидности характеризуют наличие оборотных средств в объеме необходимом для расчета по обязательствам. От результатов производственной, коммерческой и финансовой деятельности зависит финансовое состояние организации. Если показатели находятся в пределах нормативов, то организации характеризуются как финансово устойчивые.

Эффективность деятельности оценивается с помощью коэффициентов рентабельности, которые позволяют оценить способность приносить доход. Показатели рентабельности в более полной мере, чем прибыль, характеризуют окончательные результаты хозяйствования. Это связано с тем, что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Полученные данные можно сравнить с общепринятыми нормами для оценки степени риска и прогнозирования возможностей наступления вероятности банкротства. Анализом финансового состояния организации занимаются руководители подразделений.

II-ой блок системы дает возможность применения необходимых мер по улучшению финансового состояния и платежеспособности организации или выхода из предкризисного (кризисного) положения. Данный блок регулируется Министерством сельского хозяйства Российской Федерации и предлагает различные способы снижения вероятности банкротства, например, через процедуру финансового оздоровления, включающую в себя перепрофилирование организации, увеличение ассортимента выпускаемой продукции и др.

Рис. 1. Система мер по снижению вероятности банкротства сельскохозяйственных организаций I-й блок системы отражает оценку финансового состояния организации с помощью набора соответствующих финансовых коэффициентов, таких как: платежеспособность, ликвидность, деловая активность организации и др.

III-й блок системы позволит определить возможности организации по результатам внедрения тех или иных мер по снижению вероятности банкротства (государственная поддержка, новые технические и организационные решения, инвентаризация запасов и т.д.). После того, как мера была предпринята, организацию ждут следующие изменения: выход на новые рынки, улучшение качества продукции, инвестиционная привлекательность, оптимальная структура активов и пассивов и др.

Рекомендованная система позволит любому сельхозтоваропроизводителю получать комплексную оценку своего финансового состояния и оценить вероятность наступления банкротства.

Заключение

Обобщая проведенные исследования стоит отметить, что банкротство – это событие, которое связано с возникновением потерь, недополучением прибыли от реализации продукции, работ, услуг, что связано со снижением показателей успешного функционирования сельскохозяйственных организаций Новосибирской области.

Для нормального функционирования деятельности любого предприятия необходимо получение максимально возможной прибыли. Именно поэтому предприятию необходимо учитывать все возможные риски для предотвращения развития банкротства [3].

Стоит отметить, что показатели финансовой устойчивости имеют отрицательную динамику, как и показатели эффективности деятельности. При этом наблюдается ежегодное снижение всех видов прибыли, что указывает на ухудшение эффективности принимаемых финансовых и управленческих решений.

Выявлено, что финансовая устойчивость сельскохозяйственных организаций нестабильна и находится в предкризисном состоянии. Причинами могут быть погодные условия, некачественные корма для животных, отсутствие или недостаточная государственная поддержка, неэффективное использование финансирования и т.д.

Для снижения вероятности банкротства предлагается применять систему, позволяющую осуществлять контроль и не допускать возникновения данного события.

Каждый блок такой системы необходим для оценки финансового состояния сельскохозяйственных организаций Новосибирской области с помощью набора соответствующих финансовых коэффициентов; применения возможных мер по улучшению финансово-экономического положения и определения возможности организаций после применения тех или иных мер по снижению вероятности банкротства.

Библиографическая ссылка

Исаева Г.В., Землякова С.Н. СИСТЕМА МЕР ПО СНИЖЕНИЮ ВЕРОЯТНОСТИ БАНКРОТСТВА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ НОВОСИБИРСКОЙ ОБЛАСТИ // Вестник Алтайской академии экономики и права. 2020. № 7-2. С. 62-67;URL: https://vaael.ru/en/article/view?id=1239 (дата обращения: 03.07.2026).

DOI: https://doi.org/10.17513/vaael.1239