Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

FEATURES OF INDUSTRIAL GROWTH IN RUSSIA

Введение

Промышленность является ключевым элементом современного реального сектора экономики Российской Федерации. От степени ее развития напрямую зависит не только обеспеченность национальной хозяйственной системы продуктами конечного потребления, обороноспособность страны, но и конкурентоспособность всех предприятий, приобретающих отечественные средства производства. Высокоразвитая промышленность в настоящее время является одним из условий обеспечения национальной безопасности страны и её регионов. По этим причинам, а также в связи с активным внедрением в России с 2014 года единой системы стратегического планирования [1], проблема перехода к проектно-стратегическому развитию становится особенно актуальной.

Цель исследования – выявить взаимосвязь промышленного роста Российской Федерации с технологическими и институциональными особенностями национальной экономики и её макрорегулированием.

Материал и методы исследования

Основой для исследования послужили государственные нормативно-правовые акты, регулирующие общественные отношения, связанные с процессом стратегического планирования развития промышленности; статьи экономистов в периодических изданиях; статистическая информация, предоставленная в открытом доступе государственными учреждениями России, научные монографии. В работе использованы такие методы, как анализ и синтез; логический метод; научная абстракция; сравнение; гипотеза; метод экономико-статистических расчетов и показателей.

Результаты исследования и их обсуждение

В процессе анализа промышленного роста в качестве наиболее актуальных использованы такие показатели, как валовая добавленная стоимость (далее – ВДС) и индекс промышленного производства (далее – ИПП). В них отражается комплексное влияние всех факторов промышленного роста и развития.

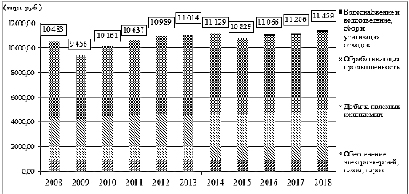

За период с 2008 по 2018 годы ВДС промышленности в постоянных ценах 2008 года увеличилась с 10 483 до 11 459 млрд. рублей (рис. 1) [10].

Если обратить внимание на структуру ВДС промышленности, то основную долю в ней стабильно занимает стоимость, произведенная на предприятиях обрабатывающей промышленности (в среднем за рассматриваемый период – 56,7%). На предприятиях по добыче полезных ископаемых в среднем производилось 33,5% ВДС промышленности.

Высокая взаимосвязь динамики российской промышленности с темпами роста обрабатывающих производств проявилась и при анализе приростных величин. Так, базисный индекс промышленного производства 2018 года к уровню 2008 года составил 114,72 п.п., будучи на 70% обусловленным реальным ростом в обрабатывающей промышленности (таблица) [10].

Рис. 1. Динамика валовой добавленной стоимости промышленности России по видам экономической деятельности в 2008-2018 гг. в ценах 2008 г.

Индексы промышленного производства России в 2008-2018 годах (п.п.)

|

2008 |

2010 |

2014 |

2015 |

2016 |

2017 |

2018 |

2018 к 2008 г. |

|

|

Промышленность |

100,6 |

107,3 |

102,5 |

99,2 |

102,2 |

102,1 |

102,9 |

114,72 |

|

Добыча полезных ископаемых |

100,4 |

103,8 |

101,7 |

100,7 |

102,3 |

102,1 |

104,1 |

117,25 |

|

Обрабатывающие производства |

100,5 |

110,6 |

103,2 |

98,7 |

102,6 |

102,5 |

102,6 |

118,17 |

|

Обеспечение электроэнергией, газом, паром |

100,6 |

102,2 |

101 |

99 |

102 |

99,6 |

101,6 |

102,18 |

|

Водоснабжение и водоотведение, сбор и утилизация отходов |

98 |

95,2 |

100,8 |

97,9 |

102 |

92,97 |

По состоянию на начало 2010-х годов российские ученые Российской академии наук и эксперты так оценили состояние научно-технологической базы отечественной экономики: 30% производительных сил относятся к третьему технологическому укладу, 50% – к четвертому и лишь 10% – к пятому (в США, соответственно: 0%, 20% и 60%, а также 5% производительных сил уже зарождающегося 6-ого технологического уклада). Понятно, что подобные пропорции довольно условны и вряд ли поддаются точной статистической оценке. Однако они дают общее представление о состоянии технологической базы российской промышленности [7, с. 3; 13].

Несмотря на наличие некоторых успехов в технологической модернизации отечественной промышленности, следует отметить, что темпы научно-технического развития не имеют явной тенденции к росту [4, с. 31]. Об этом свидетельствует: в течение 2008-2018 годах стабильный примерно на одном уровне средний возраст машин и оборудования, устойчиво высокий уровень износа основных фондов и практически не меняющиеся коэффициенты обновления основных средств. Примечательно, что по всем трем показателям лидируют отрасли добывающей, а не обрабатывающей промышленности.

Как отмечают некоторые авторы, инновационная активность теснейшим образом связана с институциональной средой: механизмом «диффузии» инноваций и стимулами, побуждающими предприятия заниматься внедрением новых технологий [5, с. 339]. Однако, барьеры в виде высокой монополизированности отраслей промышленности снижают стимулы инновационно активных фирм внедрять новые технологии. Поэтому наиболее активную роль до сих пор играют государственные корпорации (главным образом – госкорпорация «Ростех»). Раскрытие же колоссального потенциала малых и средних предприятий в этой сфере осложнено наличием целого ряда институциональных ограничений: дефицит финансовых ресурсов и недостаточный спрос на внутреннем рынке.

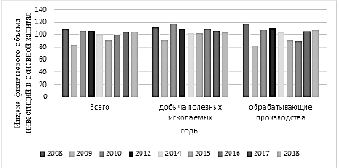

С точки зрения парадигмы «экономики развития» существенную роль в промышленном росте должны играть увеличивающиеся объемы инвестиционных вложений. За 2008-2018 годы инвестиции в реальном выражении выросли на 52,1% в добывающей промышленности и на 7,5% – в обрабатывающей промышленности. Индексы физического объема инвестиций в основной капитал по этим сферам экономической деятельности также свидетельствуют о приоритете добывающих отраслей промышленности (рис. 2).

Главным источником финансирования инвестиционных вложений в основной капитал являются собственные средства предприятий (66,7% в добывающей промышленности и 67,8% – в обрабатывающей). Доля же привлеченных средств в финансировании инвестиций не превышает 27% в отраслях добывающей и обрабатывающей промышленности. Примечательно и распределение валовых инвестиций по целям инвестирования: чаще всего инвестиции направляются на замену уже изношенного оборудования и на осуществление амортизационных отчислений.

Рис. 2. Динамика индекса физического объема инвестиций в основной капитал по основным видам экономической деятельности [10]

Рис. 3. Структура занятых по основным сферам экономической деятельности, % [10]

Последнее обстоятельство связано с высокой степенью износа основных фондов и большим средним возрастом их активной части (более 11 лет в обрабатывающей промышленности). Причиной такой ситуации является дефицит финансовых ресурсов [4; 6, с. 23].

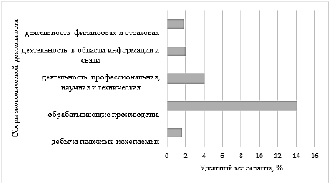

Сформировавшиеся тенденции, в частности – медленные темпы технологической модернизации, в совокупности с недостаточным спросом на внутреннем рынке способствовали высвобождению трудовых ресурсов. Именно поэтому динамика затрат труда внесла негативный вклад в рост промышленного производства. Однако проблема заключается не в сокращении количества, а в несоответствии структуры занятости потребностям промышленного роста. В структуре занятых доля работников в научной и технической сферах лишь вдвое превышает удельный вес занятых в финансовой сфере и втрое меньше тех, кто трудится в обрабатывающих производствах (рис. 3). Это не соответствует реалиям прогрессивной инновационной экономики.

Таким образом, промышленность России находится под воздействием воспроизводящейся системы взаимосвязанных сдерживающих факторов как технологической и институциональной природы, так и вызванных некоторыми недостатками в макрорегулировании национальной экономки. Снятие этих барьеров должно являться ключевой задачей стратегического планирования развития промышленности Российской Федерации.

В России система стратегического планирования развития промышленности в нынешнем ее виде сложилась относительно недавно. Ряд экспертов [2; 9] считают, что, помимо ФЗ № 172 «О стратегическом планировании в Российской Федерации», ключевыми элементами этой системы необходимо считать ФЗ № 488 «О промышленной политике в Российской Федерации» и Стратегию национальной безопасности Российской Федерации. Именно в этих документах в настоящее время заложены основы стратегирования развития российской промышленности.

В Федеральном законе «О стратегическом планировании в Российской Федерации» в качестве одной из приоритетных задач выделяется рост технологического развития страны. Для её выполнения осуществляется реализация восьми государственных программ, напрямую касающихся развития отраслей промышленности. Самые масштабные объемы финансирования направлены на реализацию госпрограммы «Развитие промышленности и повышение ее конкурентоспособности» (31,7% всех средств, предусмотренных для восьми государственных программ). Эта госпрограмма имеет первостепенное значение, поскольку касается развития целой группы отраслей промышленности. Государственные программы нацелены на технологическую модернизацию тех отраслей, где производится сложная продукция с высокой добавленной стоимостью (автомобилестроение, авиастроение, судостроение, ядерная энергетика и фармацевтическая промышленность).

Анализ программ развития промышленности («Развитие промышленности и повышение ее конкурентоспособности» и др.), а также характер поставленных стратегических задач, позволяет утверждать, что особенность промышленной политики РФ 2008-2018 годах заключается не в объемах государственной поддержки, а в попытке внедрить новые инструменты промышленной политики («новая промышленная политика») и сформировать современные институты развития. Помимо этого, эксперты выделяют следующие особенности промышленной политики РФ в 2008-2018 годах:

- внедрение цифровой платформы взаимодействия бизнеса и государства, а также промышленных предприятий между собой («Государственная информационная система промышленности»);

- активное использование инструментов территориального развития промышленности;

- внедрение отраслевых планов импортозамещения;

- развитие потенциала межведомственного взаимодействия [9].

В настоящее время сохраняются проблемы системного характера, которые были актуальны для промышленной политики России и в прежние годы. Во-первых, это проведение промышленной политики посредством реализации изолированных вертикально-ориентированных проектов (через крупные предприятия и государственные корпорации), что не способствует раскрытию инновационного потенциала малых и средних предприятий. Во-вторых, это «поддерживающий» характер проводимой политики: средства направляются на поддержку крупных, не всегда экономически эффективных предприятий, что также связано и с проблемой «политизации» институтов развития [3, с. 67].

Вместе с тем, новые инструменты, внедренные в промышленную политику РФ в 2008-2018 годах, имели достаточно ограниченную область применения. Так, вклад резидентов индустриальных парков в ВДС обрабатывающей промышленности РФ в 2017 году составил 1,14% (в регионах, где расположены индустриальные парки, – 7,5%) [11], а годовой бюджет ФРП за все время существования фонда не превышал 22 млрд. рублей [12]. Это позволяет утверждать о направленности большинства мер промышленной политики РФ на «консервацию текущего состояния» отраслей промышленности, нежели на их инновационное развитие [9, с. 61].

В итоге каждый барьер на пути ускорения темпов промышленного роста во многом обусловлен препятствиями в сопряженных сферах промышленного развития, которые системно воздействуют на отечественную промышленность. Потому, в конечном итоге, можно составить вывод о том, что современная система стратегического планирования развития промышленности должна быть многоаспектна и занимать координирующую роль. Эту многоаспектность может обеспечить лишь применение проектного подхода к реализации промышленной политики. В контексте стратегического планирования такой подход является «проектно-стратегическим» [6, с. 4-15].

Эффективность и комплексность решения проблем промышленного роста подтверждена опытом, однако, масштабы применения крайне незначительны. К примеру, еще в начале 2010-х годов развитые страны получали 75-90% прироста своего ВВП за счет кластерных образований [8, с.21], в России же, по состоянию на 2017 год, валовой выпуск всех предприятий индустриальных парков, технопарков и кластеров сравним с менее чем 0,5% ВВП. Вместе с тем, такие инструменты промышленной политики обеспечивают не только повышение эффективности государственного регулирования, но и своего рода интеграцию стратегического планирования на макро- и микроуровнях, защиту от внешних ограничений на применение вертикальных мер промышленной политики, существенное снижение трансакционных издержек вследствие снятия институциональных барьеров.

Заключение

Таким образом, умеренные темпы роста российской промышленности ниже потенциальных в 2008-2018 годах стали следствием воздействия целой системы факторов, сдерживавших прирост валовой добавленной стоимости. Это низкие темпы технологического обновления, относительно слабая динамика развития рыночных институтов, а также ограниченные объемы финансирования инвестиций. В этих условиях государство стало предпринимать попытки перехода к «новой индустриализации» посредством применения инновационных инструментов промышленной политики. Однако, в связи с ограниченным масштабом их применения, они пока еще не привели к ускорению роста промышленного производства.

Совершенствование системы стратегического планирования позволит снять большую часть ограничений, стоящих на пути развития российского промышленного производства и существенно ускорить темпы промышленного роста российской экономики.

Библиографическая ссылка

Горохова И.В., Архипова Л.С. ОСОБЕННОСТИ ПРОМЫШЛЕННОГО РОСТА В РОССИИ // Вестник Алтайской академии экономики и права. 2020. № 7-2. С. 34-39;URL: https://vaael.ru/en/article/view?id=1236 (дата обращения: 03.07.2026).

DOI: https://doi.org/10.17513/vaael.1236