Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ROLE OF LOCAL BUDGETS IN ENSURING EFFICIENCY OF MANAGEMENT OF MUNICIPAL FINANCE IN RUSSIA AND IN FOREIGN COUNTRIES

Введение

В последние годы внимание ученых направлено на исследование систем управления муниципальными финансами разных стран и выявлению проблем, которые в них присутствуют и сопровождают их развитие.

Для обеспечения эффективного функционирования системы управления муниципальными финансами, необходимо создание целостной системы, которая будет обеспечит минимизацию затратной составляющей и максимизацию поступлений в доходную часть бюджета муниципалитетов.

Система мониторинга и оценки качества управления муниципальными финансами направлена на формирование предпосылок к повышению эффективности деятельности органов местного самоуправления за счет создания стимулов к развитию уровня финансового менеджмента в публично-правовых образованиях местного значения.

Поскольку названному вопросу посвящено недостаточное количество работ, авторы статьи определили целью исследования выявление эффективности управления муниципальными финансами путем оценки российской и зарубежной практики.

При написании статьи использован ряд методов научного познания, а именно: метод обобщения и изучения, метод теоретического анализа и синтеза, эмпирический метод – сравнение.

Результаты исследования и их обсуждение

Управление муниципальными финансами зачастую рассматривают через призму эффективного формирования местных бюджетов.

Экономическая природа местных бюджетов проявляется в их назначении. По экономической природе бюджет представляет собой совокупность существующих объективных денежных отношений; по материальному воплощению, представляет собой фонд денежных средств; По организационной форме, это финансовый документ, утвержденный в форме закона. Несмотря на различия во взглядах разных экономистов на природу бюджетных отношений, для них характерно признание как часть объективно существующих финансовых отношений и, следовательно, их наиболее важные характеристики: денежный и распределительный характер.

Местные бюджеты играют важную роль в решении национальных, экономических и социальных задач, особенно в распределении государственных средств на поддержание и развитие социальной инфраструктуры общества.

Местные бюджеты играют важную роль в решении экономических и социальных задач городов. При разработке и реализации социально-экономической политики необходимо учитывать основные факторы того времени.

Государственная и муниципальная социально-экономическая политика реализуется посредством социального и финансового планирования муниципальных финансов.

Финансово-экономические основы, обеспечивающие экономическую независимость местного самоуправления, служат, прежде всего, удовлетворению потребностей городских жителей и созданию условий для их жизни.

Финансовая основа местной власти состоит из местных бюджетов. Бюджет и права собственности, предоставленные этим группам, могут использоваться для составления собственных бюджетов и для разработки собственных бюджетов, для рассмотрения, одобрения и внедрения. Это дает им возможность управлять предприятиями, которые передают их в их юрисдикцию.

С помощью местных бюджетов уровни экономических и социальных отношений районов согласованы. На сегодняшний день разрабатываются и реализуются региональные программы экономического развития и городские программы, направленные на улучшение состояния деревень и городов, улучшение внешнего вида улиц, возрождение традиционных зданий и использование партнерств и бюджетов, где это необходимо. Используя имеющиеся у них средства, городские власти могут увеличить или уменьшить стоимость доступа к полицейским услугам для некоммерческих организаций (школ, больниц и так далее).

В большинстве зарубежных стран собственные доходы в местных бюджетах преобладают. При этом в Великобритании, Франции, Германии, Швеции, Португалии, Венгрии и Словении собственные доходы муниципалитетов в большей части формируются за счет местных налогов. В Литве, Эстонии и Чехии собственные доходы местных бюджетов в основном складываются из отчислений от общегосударственных налогов. В Финляндии 2/3 собственных доходов – средства, получаемые от муниципальных компаний, оказывающих населению коммунальные услуги [2].

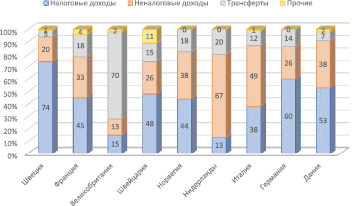

Структура доходов местных бюджетов европейских стран, в % [3]

Обеспечение финансовой самостоятельности и независимости муниципальных органов власти в зарубежных государствах происходит через сбалансированную систему распределения доходных и расходных полномочий, предоставление межбюджетных трансфертов и применения механизмов, обеспечивающих эффективное использование финансовых и имущественных ресурсов территории органов местного самоуправления.

Для обеспечения сбалансированности местных бюджетов в зарубежных странах применяется механизм бюджетного выравнивания, который является необходимым элементом поддержания необходимого уровня социально-экономического развития территорий, входящих в состав государства, в том случае, если получаемых местных налогов недостаточно для обеспечения расходной части местных бюджетов. Для этого применяют вертикальное и горизонтальное выравнивание.

Вертикальное выравнивание предполагает четкое разграничение полномочий между всеми уровнями бюджетной системы, в тоже время горизонтальное выравнивание направлено на предоставление финансовой помощи от бюджетов вышестоящих уровней к нижестоящим [4].

Доходные источники органов местного самоуправления в зарубежных странах с развитой экономикой в большей степени зависят от применяемой в государстве модели бюджетно-налогового устройства (централизованная или децентрализованная).

Уровень обеспеченности органов местного самоуправления в разрезе видов доходов в ряде зарубежных стран представлен на рисунке.

Как видно из рисунка, в структуре доходных источников органов местного самоуправления в зарубежных странах преобладают налоговые и неналоговые поступления, которые в среднем составляют от 81 % до 95 % от всех источников. Исключением является Великобритания, в которой доля трансфертов составляет 70 %, однако эти трансферты в основном являются целевыми грантами на выполнение конкретных задач муниципальными органами власти [3].

Муниципальные образования в зарубежных странах с развитой экономикой имеют возможность осуществления расходов на исполнение своих полномочий за счет собственных доходных источников, прибегая к финансовой помощи из вышестоящих бюджетов в небольшом количестве.

Одними из основных источников налоговых доходов местных бюджетов большинства стран является подоходный налог с физических лиц и налог на прибыль. Поступления от налогов (в основном взимаемых с физических лиц) преобладают в местных бюджетах таких стран, как Швейцария, Исландия, Финляндия, Германия, Дания, Швеция, Норвегия. В Скандинавских странах значимость подоходного налога наибольшая – поступления от них обеспечивают 90-97 % доходов местных бюджетов, причем в Финляндии и Швеции в пользу муниципалитетов зачисляется свыше 70 % поступлений; в Словении, Дании, Норвегии, Эстонии, Исландии – более половины поступлений.

Также важным источником дохода являются налоги на имущество. В отдельных странах доля и5мущественных налогов в доходах местных бюджетов приближается к 100 % (Великобритания, Ирландия). Еще одной важной особенностью формирования местных бюджетов в развитых странах является довольно высокий удельный вес неналоговых доходов в общем объеме доходов – в среднем около 10-25 %.

Формирование, утверждение, исполнение и контроль исполнения местных бюджетов осуществляются местными органами власти самостоятельно в соответствии с бюджетным законодательством, федеральными законами и требованиями, установленными принятыми ими законами Российской Федерации.

В современном обществе органы местного самоуправления играют важнейшую роль в развитии Российской Федерации и являются основой нашего экономического образования. Им предоставляются соответствующие права, имущественные базы, материалы и ресурсы для выполнения функций, делегированных местным органам власти.

Сосредоточив часть финансовых ресурсов в местных бюджетах, представители и руководители могут централизованно направлять финансовые ресурсы для решения стратегических задач развития региона и приоритетных секторов.

Местный бюджет как социально-экономическая категория выполняет функции, соответствующие финансовым категориям в целом – распределение и контроль. Муниципальный бюджет распределяет финансирование между различными секторами национальной экономики, производственными секторами, социальной деятельностью, экономическими зонами и регионами страны.

Социально-экономическая природа бюджетных расходов проявляется во многих отношениях. Каждый тип расходов имеет функцию качества и числа. Это также позволяет установить бюджетные расходы, их числовые значения, отражающие экономическую природу события. Расходы социальных и культурных программ определяется принципами сметного процесса планирования. Эти расходы финансируются для определенных видов деятельности и видов расходов. Объем расходов определяется на основе оценок приобщения, разработанных в непроизводственных учреждениях, и расчетов ассигнований, составленных финансовыми органами. Расчеты основаны на деятельность учреждений, которые характеризуют сервисную единицу (студенты, учетные группы, классы, количество коек, выполненные действия и т.д.). Эти показатели служат в качестве единицы учета.

Денежные расходы каждой расчетной единицы определяются по ставке, обеспечивающей функционирование и развитие бюджетного учреждения. Местные бюджеты являются одним из основных способов предоставления конечного результата населению. Через него фонды общественного потребления распределяются между отдельными группами населения. Из этих бюджетов и на различных этапах также финансировалось развитие производственного сектора, особенно местной промышленности и продуктов питания, коммунальных услуг, объемов продукции и услуг, которые также были важным компонентом обеспечения выживания населения.

Если рассмотреть структуру доходов местных бюджетов муниципальных образований Российской Федерации, то можно отметить, что она складывается из:

– доходов от местных налогов и сборов,

– доходов от региональных налогов и сборов,

– доходов от федеральных налогов и сборов,

– средств самостоятельного налогообложения граждан.

При этом, под средствами самоуправления, под налогообложением граждан понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения.

Структура доходов муниципального образования г. Новороссийск на 2017-2018 гг.

|

Показатели |

Назначено, млн. руб. |

Абсолютные отклонения, млн. руб. |

|

|

2017 г. |

2018 г. |

2018–2017 гг. |

|

|

Налоговые доходы |

3221,86 |

3598,46 |

376,60 |

|

Безвозмездные поступления |

3526,02 |

3 961,28 |

435,26 |

|

Неналоговые доходы |

410,48 |

483,59 |

73,11 |

В качестве примера в таблице представлен состав доходов муниципального образования город Новороссийск на 2017-2018 гг.

Изучив показатели доходов МО г. Новороссийск за 2017-2018 гг. (таблица), можно сказать, что основная часть местного бюджета формируется за счет безвозмездных поступлений.

Безвозмездные поступления в местный бюджет складывается из дотаций, субсидий, субвенций, иных безвозмездных поступлений.

Расширение исследовательской базы, путем анализа структуры доходов ряда муниципальных образований, действующих в различных регионах России позволяет утверждать, что практически в 80 % случаев подобное соотношение статей доходной части совпадает.

Как видно из приведенных примеров существенным отличием российской практики формирования доходов местных бюджетов от зарубежной является преобладающая доля безвозмездных поступлений, тогда как в зарубежных странах подавляющую долю представляют собой налоговые доходы.

Соответственно в качестве основных направлений повышения эффективности управления муниципальными финансами можно рассматривать:

– увеличение доли налоговых поступлений в муниципальные бюджеты;

– государственное содействие повышению качества управления региональными и муниципальными финансами;

– обеспечить развитие программно-целевых методов управления бюджетным процессом на региональном и местном уровнях.

Выводы

Таким образом, резюмируя проведенное исследование можно отметить, что для повышения эффективности управления муниципальными финансами немаловажное значение необходимо уделять доходной части бюджетов муниципальных образований. Решение проблем, имеющихся в различных регионах должно быть нацелено на рост инициативности администраций муниципалитетов в формировании такой бюджетной политики которая будет способствовать увеличению налоговых поступлений, поскольку это обеспечит погашение риска недофинансирования и возникновения дефицита бюджета.

Совершенствование управления муниципальными финансами, тем более путем включения бюджетно-налоговых инструментов, необходимо рассматривать с учетом сложившейся экономической ситуации в стране, в регионе и на местном уровне.

Библиографическая ссылка

Заярная И.А., Кольцюк Н.В. РОЛЬ МЕСТНЫХ БЮДЖЕТОВ В ОБЕСПЕЧЕНИИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ МУНИЦИПАЛЬНЫМИ ФИНАНСАМИ В РОССИИ И В ЗАРУБЕЖНЫХ СТРАНАХ // Вестник Алтайской академии экономики и права. 2020. № 6-2. С. 236-240;URL: https://vaael.ru/en/article/view?id=1188 (дата обращения: 08.07.2026).

DOI: https://doi.org/10.17513/vaael.1188