Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

CURRENT STATE OF PROBLEM DEBT ON LOANS IN THE LOAN PORTFOLIO OF RUSSIAN BANKS: ASSESSMENT OF CHANGES IN KEY COMPONENTS

Введение

Возникновение проблемной задолженности является результатом влияния различных факторов. Функционирование предприятий-заемщиков и частных лиц, должников банков, подвергается влиянию как внешних, так и внутренних факторов. К числу внешних относят состояние экономики страны, динамику объема выпускаемой продукции, динамику доходов предприятий различных сфер экономики, и как следствие, изменение реальных доходов населения. Внутренние факторы, провоцирующие возникновение проблемных кредитов, концентрируются в качестве и стандартизации механизма кредитования, системе мониторинга и нейтрализации кредитных рисков, квалификации персонала банков.

Наличие проблемной задолженности по кредитам на балансовых счетах кредитных организаций существенно снижает формируемый ими финансовый результат. Коммерческий характер деятельности банковских институтов вызывает необходимость внедрения в их операции комплексных методик менеджмента проблемными кредитами.

В условиях отсутствия стабильности в экономике кредитные организации и регулятор Банк России уделяют значительное внимание управлению проблемной ссудной задолженностью с целью снижения кредитных рисков и рисков банкротства финансовых институтов. В связи с этим обозначенные проблемы приобретают особую актуальность.

Цель исследования

Банковская система России является важной составляющей ее экономики поскольку выступает ключевым элементом в механизме финансирования хозяйствующих субъектов и проведении расчетов между ними и государством. Риски, возникающие в деятельности отечественных банков, могут повлиять не только на формируемый ими финансовый результат, но и на экономику в целом. Следовательно, оценка изменений величины проблемной задолженности по кредитам, которая является индикатором кредитного риска, позволит своевременно применить эффективные инструменты по снижению ее величины.

Материал и методы исследования

Методологической базой выполненного исследования выступает обзор и оценка источников, отражающих информацию о состоянии кредитного портфеля банковской системы России и уровня проблемных кредитов в нем.

В процессе подготовки материалов исследования нами были применены методы: анализа, сравнения, синтеза, дедукции.

Результаты исследования и их обсуждение

Отечественный банковский сектор в настоящее время подвергается значительным рискам. Наиболее существенное влияние на его развитие оказывает риск, возникающий в процессе выполнения банками кредитных операций. Финализированная стадия кредитного риска реализуется как фактическое состояние дефолта заемщика, или его отказа от исполнения принятых договорных обязательств по кредиту. Фактическим выражением данного отказа выступает образование некоторой суммы невыплаченной (просроченной) задолженности по основному долгу и процентов. В наиболее худшем варианте – невозврат кредита.

Нужно признать, что единых стандартных процедур работы с проблемной задолженностью в настоящий момент не существует. Регулятор предписывает создание резервов и механизм их расчета, но в нормативных документах четких технологий управления проблемными кредитами нет [5].

Рост проблемной кредитной задолженности обусловлен положительной динамикой кредитного портфеля отечественных банков. Являясь посредником на рынке финансовых ресурсов банки, кредитуя корпоративных заемщиков и частных лиц, принимают на себя все риски их деятельности. То есть, возникновение финансовых проблем у заемщика приводит к их появлению у банка-кредитора.

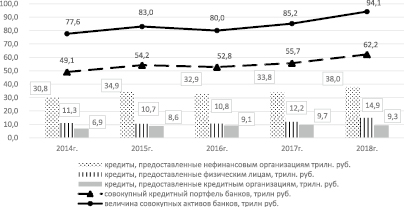

Кредитный рынок, в частности банковский, представлен различными по кредитными организациями. Операции по кредитованию осуществляют крупные универсальные, многофилиальные банки, банки, имеющие базовую лицензию и концентрирующие свои операции на каком-либо регионе. Стремясь максимально удовлетворить потребности заемщиков в денежных средствах, ссудный портфель банковского сектора структурируется по следующим направлениям: финансирование корпоративных заемщиков (в том числе кредитных организаций), и частных заемщиков. В 2014-2018гг. сложилось следующее соотношение элементов в кредитном портфеле банков (рис. 1).

Отметим, что данный период (2014-2018 гг.) характеризуется наращиванием не только совокупной величины портфеля предоставленных ссуд, но и увеличением его доли в совокупных активах банковской системы РФ. На фоне динамичного роста совокупной величины активов банковского сектора (+16,5 трилн. руб., 21 п.п.) объемы кредитования различных групп заемщиков показывают более скромную динамику (+13,1 трилн руб. 27 п.п.).

Базисом активных кредитных операций в рассматриваемом времени является финансирование деятельности корпоративных заемщиков, осуществляемой ими в различных сферах реальной экономики. Данная составляющая портфеля кредитов формирует его более чем на 60 %. Однако, с 2014г. по 2018г. присутствует снижение уровня корпоративного кредитного портфеля в совокупном на 2 %.

На фоне снижения доли корпоративного кредитного портфеля имеется рост остальных компонент. Розничный портфель кредитов показывает восходящую динамику на 32 п.п. (+3,6 трилн руб.). Доля розничного портфеля в совокупном находится на уровне более 20 %.

Остатки средств, размещенных банками на межбанковском кредитном рынке, показывают положительную тенденцию изменения как с составе ссудного портфеля (+0,95 %), так и суммарно (+2,4 трилн руб.). Данная компонента в портфеле кредитов банковского сектора демонстрирует наиболее значительный рост в 35 п.п.

Приведенные нами данные наглядно иллюстрируют изменение в кредитной политике банков, связанное с ориентацией на частного заемщика. Российские банки в оцениваемый нами период стремятся более полно охватить сегмент кредитной розницы.

Основной причиной возникновения проблемных кредитов в портфелях банков выступает невыполнение заемщиками принятых обязательств, что выражается в неплатеже суммы кредита и процентов, которые были по нему установлены соглашением [2].

Следствием имеющихся проблем является снижение уровня качества кредитных портфелей отечественных банков. Критическая макроэкономическая ситуация способствовала увеличению просроченной задолженности в портфеле кредитов банковского сектора РФ (рис. 2).

В целях выявления адекватного типа регрессионной зависимости, с помощью которой возможно описание процесса трансформации показателей, использован показатель достоверности описания функции. Тип регрессионного тренда возможно установить тогда, когда величина достоверности аппроксимации равна единице.

Рис. 1. Компоненты совокупного кредитного портфеля банковского сектора РФ в динамике 2014-2018 гг. Расчеты автора. Источник: Центральный Банк РФ

Применительно к описываемой ситуации R2 для линии направления развития величины просроченной задолженности по кредитам отечественных банков – 0,95, линии направления развития совокупного банковского кредитного портфеля – 0,98.

Следовательно, построенный нами полиномиальный тренд можно считать достоверным. Данные, отраженные на графике, показывают, что в перспективе следует ожидать снижение значения просроченной задолженности заемщиков при росте кредитного портфеля.

Остатки просроченной задолженности по кредитам, предоставленным российскими банками различным группам заемщиков, увеличивается на 1,9 трилн. руб. (в сравнении с 2009 г.), то есть в 3 раза (совокупный кредитный портфель отечественных банков за тот же временной промежуток растет на 42,4 трилн. руб., то есть так же в 3 раза). Наличие задолженности по кредитам, невозвращенной в установленные сроки выступает наиболее ярким индикатором кредитного риска [3]. Следовательно, ее состав нуждается в детальном исследовании.

Нами было отмечено выше, что корпоративный кредитный портфель, как часть совокупного, формирует его более чем на 50 %. Следовательно, большая часть проблемной ссудной задолженности приходится именно на заемщиков-юридических лиц (рис. 3).

Рис. 2. Динамика остатков портфеля кредитов отечественных кредитных организаций и просроченной задолженности по ним. Расчеты автора. Источник: Центральный Банк РФ

Рис. 3. Уровень проблемной ссудной задолженности корпоративных заемщиков в кредитном портфеле. Расчеты автора. Источник: Центральный Банк РФ

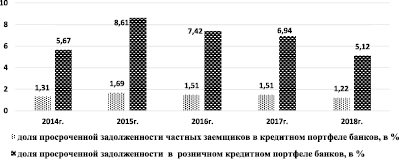

В 2014-2018 гг. доля просроченной задолженности по кредитам в корпоративном портфеле банков увеличивается с 3,49 % (2014 г.) до 4,66 % (2018 г.). Максимальное значение показатель принимает в 2016г (4,86 %), но, благодаря внедрению эффективных механизмов управления проблемными долгами снижается в 2018 г. [1].

В 2014-2018 гг. (таблица) проблемные долги по кредитам корпоративных заемщиков увеличиваются более чем на половину (+889,7 млрд. руб.). Оценка состава портфеля проблемной задолженности корпоративных заемщиков позволяет заключить:

– максимальною долю занимают заемщики сферы оптовой и розничной торговли (более 20 %), невозвраты по кредитам увеличиваются практически в 2 раза (192,4 млрд. руб.);

– уровень проблемных долгов предприятий обрабатывающей промышленности составляет 18-19 %, и имеет положительную динамику (+148,6 млрд. руб.) увеличиваясь более чем на половину;

– значительную долю в составе портфеля проблемных кредитов занимают строительные организации (до 16 %), остатки данной задолженности увеличиваются (+84,4 млрд. руб.) на 40 п.п.;

– отметим также тенденцию к росту проблемных долгов у заемщиков сферы сельского хозяйства (+45 млрд. руб.), позитивным моментом в данном случае можно считать снижение ее уровня в портфеле проблемных кредитов (до 8 % в 2018 г.).

Считаем, что сложившаяся фактически структура ссудного портфеля банковской системы России, является результатом влияния следующих факторов: отметим имевший место кризис 2014 г., последствиями которого выступает снижение курса национальной валюты по отношению к доллару и евро; используемые инструменты регулятором для стабилизации положения на финансовом рынке (изменение учетной ставки Банка России); рост ставок по кредитам [6].

Используемые нами эмпирические данные показывают, что с 2016г. имеет место стабилизация положения на финансовом рынке, как результат комплекса действий регулятора.

Другой важной компонентой в составе проблемной ссудной задолженности банковского сектора РФ выступают долги частных лиц (рис. 4).

На современном этапе своего становления розничное кредитование представляет собой практически самое популярное направление деятельности кредитных организаций [4]. Однако, наращивание кредитного портфеля частных заемщиков за счет недостаточно обеспеченных кредитов, спровоцировало рост проблемных долгов (+120 млрд. руб., 19 п.п.).

Динамика просроченной задолженности в корпоративном портфеле кредитов (отраслевой разрез)

|

Наименование показателя |

на конец года, млрд. руб. |

Изменение 2018 г. к 2014 г. |

||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

||

|

Добыча полезных ископаемых, всего |

50,4 |

94,1 |

46 |

36,1 |

47,2 |

-3,2 |

|

Обрабатывающие производства |

245,3 |

321,8 |

288,3 |

318,6 |

393,9 |

+148,6 |

|

Производство и распределение электроэнергии, газа и воды |

7,3 |

22,7 |

22,2 |

19,8 |

20,8 |

+13,5 |

|

Сельское хозяйство, охота и лесное хозяйство |

135,4 |

164,6 |

164,5 |

168,9 |

180,4 |

+45 |

|

Строительство |

214,2 |

374,4 |

357,9 |

277,7 |

298,6 |

+84,4 |

|

Транспорт и связь |

43,2 |

105,2 |

100,0 |

72,5 |

53 |

+9,8 |

|

Оптовая и розничная торговля |

271,7 |

440 |

476,2 |

459,3 |

464,1 |

+192,4 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

126,3 |

242 |

253,9 |

353,8 |

361,5 |

+235,2 |

|

Прочие виды деятельности |

168,7 |

240,3 |

224,9 |

226,8 |

258 |

+89,3 |

|

На завершение расчетов |

12,9 |

14,8 |

13,6 |

12,9 |

12,6 |

-0,3 |

|

Банковская деятельность |

44 |

64 |

95 |

146 |

119 |

+75 |

|

Итого |

1319,4 |

2083,9 |

2042,5 |

2092,4 |

2209,1 |

+889,7 |

Примечание. Составлено автором. Источник: Центральный Банк РФ.

Рис. 4. Уровень проблемной ссудной задолженности частных заемщиков в кредитном портфеле. Расчеты автора. Источник: Центральный Банк РФ

Однако, отметим, что увеличение объемов розничных кредитов служит основой для дальнейшего развития российской экономики в целом. Динамичный рост банковского кредитования населения позволит увеличить его покупательную способность, и как следствие, расширит объем рынка различных товаров и услуг, а также недвижимости.

Учитывая важность данного направления кредитной деятельности банков для развития практически всех сфер отечественной экономики, кредитные организации меняют стандарты розничного кредитования. В совокупности принятые меры позволили снизить уровень проблемной задолженности частных лиц в совокупном кредитном портфеле банков (рис. 4).

Заключение

Таким образом, изложенное нами выше позволяет заключить, что наличие проблемной задолженности в кредитных портфелях отечественных банков представляет собой реальную угрозу финансовой стабильности банковского сектора. Переход проблемной задолженности заемщиков в категорию невозвратных кредитов повлияет на способность банков отвечать по своим обязательствам, что в свою очередь, скажется на функционировании системы расчетов и финансировании деятельности различных сфер отечественной экономики.

Оценка выявленных тенденций в динамике просроченной задолженности по различным компонентам кредитного портфеля банковской системы РФ показывает, что ее изменение было неравномерным. Если в период 2014-2016гг. присутствует рост, вызванный последствиями финансового кризиса и действиями регулятора, то в последующие годы темп роста снижается.

Следовательно, можно заключить, что изменение в стандартах деятельности российских кредитных организаций и постоянный мониторинг ситуации Банком России позволил снизить величины проблемных долгов и повысить качество кредитного портфеля.

Библиографическая ссылка

Сурина И.В. СОВРЕМЕННОЕ СОСТОЯНИЕ ПРОБЛЕМНОЙ ЗАДОЛЖЕННОСТИ ПО КРЕДИТАМ В КРЕДИТНОМ ПОРТФЕЛЕ РОССИЙСКИХ БАНКОВ: ОЦЕНКА ИЗМЕНЕНИЯ КЛЮЧЕВЫХ КОМПОНЕНТ // Вестник Алтайской академии экономики и права. 2020. № 6-1. С. 102-108;URL: https://vaael.ru/en/article/view?id=1171 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.1171