Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

OPERATIONAL CONTROLL ING AS A HOLDING MANAGEMENT MECHANISM

Введение

В условиях нестабильности внешней среды и ограничения финансовых ресурсов холдинговые образования находятся в постоянном поиске внутренних резервов развития производства и более эффективных инструментов управления производством. Разрозненность и большой поток информации в холдинговых структурах не дают возможность руководству сразу принимать управленческие решения и вынуждают искать возможность выстраивания системы информационного обеспечения принятия этих решений. Одним из направлений разрешения сложившейся проблемы и выступает формирование системы контроллинга на предприятии.

Целью исследования является рассмотрение формирования возможной системы оперативного финансового контроллинга в холдинговых образованиях в современных экономических условиях, которая обеспечит повышение эффективности финансово-хозяйственной деятельности предприятий и укрепит их финансовое положение.

Результаты исследования

История образования холдингов в России – это типичная стратегия выживания предприятий – вхождение в состав вертикально-интегрированных структур, которые были организованы из отраслевых структур или созданы заново. Производственная деятельность дочерних предприятий в рамках реализации единой стратегии холдингового образования не была согласована, поскольку предприятия были практически независимы друг от друга [1]. При этом сохранялись прежние устои, вошедших в холдинг, предприятий.

Практика применения системы финансового контроллинга в российских холдинговых образованиях, как правило, характеризуется использованием отдельных инструментов контроллинга без глубокой проработки и последовательности внедрения системы финансового контроллинга как способа аналитической и информационной поддержи управления холдинговым образованием.

Большинство экономистов разделяют контроллинг на стратегический и оперативный. Зависимость оперативного контроллинга от стратегического характеризуется теми ограничениями, которые ставятся при определении стратегического с выделением целей и задач оперативного. В рамках статьи рассмотрим более детально оперативный.

Цель оперативного контроллинга заключается в обеспечении прибыльности, рентабельности и ликвидности предприятия, субъектами выступают менеджеры среднего и низшего уровней, источниками информации является внутренняя среда предприятия, основные функции – в оперативном планировании, постановке оперативных целей, учете, контроле, мониторинге и обосновании решений в краткосрочном периоде.

Оперативный контроллинг не предназначен для проведения комплексного анализа результатов деятельности предприятий, а сводится к максимизации прибыли и минимизации рисков при постоянном повышении эффективности существующих на предприятии бизнес-процессов, используя при этом инструменты мониторинга на постоянной основе в краткосрочном периоде [2]. В его функции входит координация процессов планирования, бюджетирования, проверка и обработка аналитической информации, постоянный контроль, мониторинг.

Формирование системы оперативного контроллинга на предприятии, на наш взгляд, включает в себя несколько важных этапов.

Разработка системы начинается с определения потребностей в информации. В любом холдинговом образовании существует информационная сеть для сотрудников всех уровней, в которой происходит постоянный обмен уже имеющейся информацией, характеризующей протекание внутренних бизнес-процессов на предприятии. Эта информация используется для создания новой информации. На ее основе и на исчерпывающей информации о происходящих событиях на рынке руководство будет принимать управленческие решения.

Следующим этапом выступает процесс бюджетирования на предприятии, который стал в последние десятилетия очень популярной и повсеместно используемой управленческой технологией в компаниях. На предприятиях используется широкий спектр видов и моделей бюджетирования. Определенные сложности возникают при внедрении самой процедуры в крупных холдинговых образованиях, поскольку встает вопрос о необходимости внедрения единой системы для всех предприятий, входящих в состав холдинга, отличающихся отраслевыми особенностями и спецификой производственной деятельности. Но самая сложная из задач, связанных с внедрением бюджетирования на предприятии – это построение полной и адекватной системы, способной давать собственникам компании реальную картину по холдинговой структуре.

С нашей точки зрения, наиболее приемлемой методикой бюджетирования в холдинге является методика процессно-ориентированного бюджетирования ABB-метод – Activity Based Budgeting, сосредоточенная на операциях в рамках бизнес-процессов. Этот метод позволяет формировать бюджет на нулевой основе, для этого проводится глубокий анализ причинно-следственных связей создания стоимости продукции внутри компании [3]. Для менеджеров этот метод ценен тем, что позволяет понять причины возникновения издержек, наименее эффективные процессы и проблемные места. Единственным недостатком этого метода является большая трудоемкость.

Одна из основных задач системы бюджетирования – это группировка и обобщение всей необходимой информации в наглядной и удобной для последующего анализа форме. Например, в результате анализа внешней среды могут быть открыты новые возможности как положительные, так и отрицательные. В качестве положительного примера можно рассматривать отсутствие конкурентов, это позволяет наращивать масштабы производства и успешно продвигать продукцию холдинга. А появление новых технологий у конкурентов – пример отрицательных возможностей – вынуждает холдинг разрабатывать у себя новые технологии и при этом нести непредвиденные расходы на разработку этих технологий, закупку и установку оборудования.

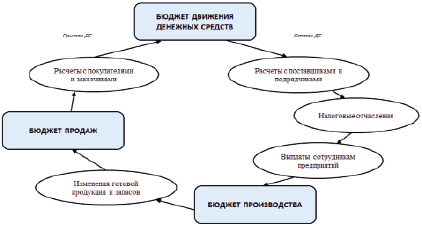

Грамотно составленные бюджеты и постоянный мониторинг их показателей – рабочий инструмент системы оперативного финансового контроллинга как отдельных структурных подразделений, так и холдинга в целом. Схема бюджетной модели управления представлена на рис. 1.

Бюджет движения денежных средств позволяет рационально управлять денежными ресурсами компании и обеспечить финансирование всех хозяйственных операций. Оперативный финансовый контроллинг призван поддерживать состояние финансового равновесия, которое обеспечивает платежеспособность и ликвидность холдингового образования в любое время, поскольку обеспечиваются расчеты с поставщиками и подрядчиками, покупателями и заказчиками, сотрудниками предприятий, производятся своевременные выплаты налоговых платежей в бюджеты всех уровней. Тем самым обеспечивается непрерывность процесса производства.

Деятельность по распределению денежных средств находится в рамках процесса управления текущей ликвидностью предприятия и в руках назначенного владельца данного процесса, как правило, финансового директора. Процесс распределения денежных средств планируется на основе годовых планов и потребности в финансировании. Акционеры компании утверждают допустимые лимиты денежных потоков, ответственность за исполнение распределяется между руководителями компании.

Рис. 1. Бюджетная модель управления

С помощью этого вида бюджета может быть осуществлен анализ достаточности собственных средств и определен уровень необходимого внешнего финансирования.

Цель бюджета продаж – спрогнозировать динамику продаж на перспективу в целом, опираясь на данные продаж за предыдущий период и производственные мощности предприятия, бюджета производства – планирование потребности в производственных ресурсах, основываясь на результатах расчета за предыдущий период, исчисляемые в натуральных показателях [4].

При формировании бюджетов на определенный период времени происходит детализация принятой в холдинге программы действий, которая и определяет необходимые для решения поставленных задач ресурсы. Оперативный финансовый контроллинг позволяет рассчитывать обоснованные сценарии, которые позволяют минимизировать ошибки управленцев и принимать экономически выгодные и обоснованные решения в рамках выбранной стратегии холдинговой структуры.

Для повышения эффективности бизнес-процессов на предприятии необходима систематизация всей цепочки бизнес-процессов в холдинге, это является следующим этапом разработки оперативного финансового контроллинга. Все бизнес-процессы в обязательном порядке должны быть описаны и строго регламентированы: определены результаты и структура процесса, а также взаимодействие со смежными процессами с обязательным указанием критериев их эффективности [5, 6].

В рамках регламентации бизнес-процесса «Бюджетирование» должна быть распределена ответственность за предоставление информации, разработку, согласование и утверждение бюджетов. Плановые статьи доходов и расходов предприятия, анализ исполнения бюджетов и принятые на их основании решения будут являться результатами данного бизнес-процесса. Для утверждения консолидированных лимитов по бюджетам предприятия и стратегических решений на их основе должен быть создан бюджетный комитет, по итогам работы которого бюджеты отправятся на согласование акционерам.

Оперативный финансовый контроллинг бизнес-процессов представляет собой непрерывный процесс, состоящий из планирования, мониторинга, моделирования и оценки повышения эффективности.

Мониторинг проводится на постоянной основе, предполагает регулярное наблюдение за рядом процессов во внутренней среде холдинга и своевременном оповещении о негативных тенденциях изменения в деятельности предприятия. Количество необходимых показателей для проведения мониторинга определяется, как правило, финансовым директором на основе его представлений о важности влияния тех или иных показателей на состояние бизнеса. Эта процедура приводит к непрерывному повышению эффективности бизнес-процессов.

Моделирование бизнес-процессов позволяет описывать взаимосвязь всех элементов процесса от его начала и до завершения и является одним из методов улучшения эффективности работы компании [7, 8]. Важно определение последовательности движения выполнения всех мероприятий в составе бизнес-процесса.

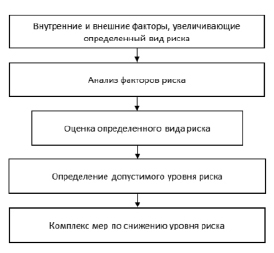

Завершающим этапом разработки системы оперативного финансового контроллинга выступает процесс минимизации возможных рисков, который по причине наличия множества определений и проявлений является сложным и комплексным. Результатом аналитических процедур, направленных на выявление и оценку степени риска, должен быть выявленный список рисков, которые могут быть опасными для холдинга. Последовательность действий в принятии решений по снижению уровня риска представлена на рис. 2.

Выявление и снижение уровня риска возможны на любом этапе, но чем раньше произойдет определение риска и принятие мер по его минимизации, тем меньшие потери будут понесены холдингом. Нельзя не отметить тот факт, что кроме негативных последствий и непредвиденных расходов, риски могут приносить и дополнительные доходы, это произойдет в том случае, если будет превышена вероятность получения изначально определенного результата.

Рис. 2. Анализ рисков

В нашей стране случаи функционирования контроллинга носят единичный характер, как правило, эту функцию выполняет руководитель, что в корне неверно. Финальные управленческие решения должны принимать непосредственно руководители, а специалисты в области контроллинга могут выступать лишь в качестве консультантов, предварительно проанализировавших и обработавших значительный объем внешней и внутренней информации и рассмотрев, предложив и обосновав возможные сценарии развития событий.

Контроллинг дает возможность осуществлять контроль не только за процессами управления предприятиями холдинга, но и за самим процессом контроля, давая при этом оценку его эффективности и эффективности любого контролируемого процесса. Оперативный финансовый контроллинг, в основном, сконцентрирован на оперативной деятельности предприятия. Это должно в полной мере отвечать стратегическим задачам компании и способствовать ликвидации разрыва как в информационной среде предприятий, входящих в холдинг, так и в информационном пространстве отрасли.

Выводы

Формирование системы оперативного контроллинга бизнес-процессов происходит поступательно, путем последовательного введения перечисленных в статье этапов, что приводит в результате к объединению в единый механизм функционирования оперативного контроллинга со стратегическим. Создаются дополнительные возможности экономического роста и повышается эффективность бизнес-процессов холдингового образования.

Библиографическая ссылка

Самарина В.П., Рябчукова О.Ю. ОПЕРАТИВНЫЙ КОНТРОЛЛИНГ КАК МЕХАНИЗМ УПРАВЛЕНИЯ ХОЛДИНГОМ // Вестник Алтайской академии экономики и права. 2020. № 6-1. С. 96-101;URL: https://vaael.ru/en/article/view?id=1170 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.1170