Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DEVELOPMENT TOOL FORMING THE FINANCIAL STRATEGY OF THE ORGANIZATION

Введение кризисные экономические явления стимулируют организации к поиску новых подходов к формированию финансовой стратегии, гарантирующей финансовую устойчивость при установленном уровне риска. Для успешной деятельность организации нужен подход к выбору финансовой стратегии, обеспечивающей поддержание финансовой устойчивости компании.

Концептуальные вопросы относительно стратегии управления финансами рассматриваются в трудах зарубежных ученых: И. Ансофф, Р. Брей, Ю. Бригхем, Дж. К. Ван Хорн, X. Виссема, Л. Гапенски, Р. Лкофф, Ф. Модельяни, С. Майсрс, Г. Минцберг, М. Миллер, А. Стрикленд, С. Росс, Р. Хиггенс, У. Шарп и т.д. Среди российских авторов, значительный вклад в освещение разработки стратегии компании внесли: И.Т. Балабанов, В.В. Бочаров, И.А. Бланк, В.Р. Веснин, О.С. Виханский, О.Н. Лихачева. Но в условиях экономического кризиса высокую актуальность имеет оценка риска при разработке стратегии развития организации.

Целью исследования является обоснование выбора финансовой стратегии, позволяющего обеспечить эффективное и устойчивое к рискам функционирование организации.

Для реализации поставленной цели необходимо решить следующие задачи:

– обосновать систему показателей;

– определить методику создания стратегии;

– выбрать для организации риск – ориентированную стратегию.

Объект исследования – финансовые стратегии организации.

Предмет исследования – инструменты разработки финансовой стратегии компании.

Методы исследования – статистические, моделирование.

Результаты исследования и их обсуждение

Вопросы создания финансовой стратегии, способной учесть риск имеют особенную актуальность. Вместе с тем теория финансового менеджмента не дает четкого определения термину финансовая стратегия. Так, по мнению профессора, доктора экономических наук В.П. Грузинова, финансовая стратегия является обобщенной моделью действий, которые необходимы для достижения управленческих целей. В.В. Бочаров финансовую стратегию определяет в качестве долговременного курса финансовой политики, который рассчитан на перспективу и предполагает решение масштабных задач компании. Наиболее полно суть финансовой стратегии раскрывает И.А. Бланк отмечая, что финансовая стратегия является одним из основных видов функциональных стратегий компании, которая обеспечивает все ключевые направления развития ее финансовой деятельности, а также финансовых взаимоотношений посредством образования долгосрочных целей, выбора эффективных путей достижения этих целей, адекватной корректировки направления использования и формирования денежных ресурсов при изменениях условий внешней среды.

Для определения альтернативы финансовой стратегии может использоваться декомпозиционная модель, вбирающая элементы моделей Дюпона, Р.С. Хиггенса. Модель Р.С. Хиггенса дает возможность определить максимальный прирост объемов производства ограниченный темпом приростов прибыли и сохранением имеющейся структуры капитала, это снижает угрозы нарушения финансовой стабильности организации.

Тогда методика создания финансовой стратегии заключается в поэтапном прохождении шагов:

Шаг 1. Определение сбалансированного соотношения прироста объемов производства, структуры капитала и активов на основе модели Р.С. Хиггенса:

– проведение идентификации фактических темпов прироста объемов производства (gфакт), а также темпов прироста объемов производства, ограниченных ростом собственного капитала (g) на сбалансированность;

– когда gфакт > g, компания испытывает недостаток финансовых средств, необходимы меры по достижению уровня сбалансированного прироста;

– когда gфакт < g, у компании наблюдается избыток финансовых средств, необходимо понять, что делать с прибылью, превышающей потребности компании.

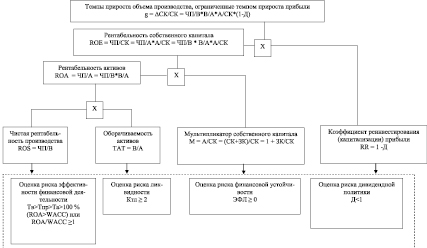

Шаг 2. Создание стратегических альтернатив осуществляется на основании декомпозиционной модели посредством имитационного моделирования. Декомпозиционная модель (рисунок) устанавливает зависимость показателей «темпы прироста объема производства, который ограничен темпом прироста прибыли» (показатель g) и переменными (показатель xi): коэффициент капитализации прибыли, рентабельность собственного капитала, чистая рентабельность производства, рентабельность активов, показатель соотношения собственного и заемного капитала, оборачиваемость активов.

Далее выстраивается имитационная модель балансирования системы показателей по алгоритму:

– определяются фактические значения показателей;

– определяется целевой показатель (или независимая переменная) (g или xi);

– определяется ряд значений целевых показателей с установленным шагом;

– находится значение результирующего показателя (или зависимой переменной): g = f(x1, x2, ….xn) или x1 ∩ x2 ∩…∩xn = f (g);

– определяется коридор (порог) значений показателей финансового риска.

Шаг 3. Из альтернатив выбирается стратегия по критериям: «темп прироста объемов производства, который ограничен темпом прироста прибыли», «приемлемый уровень финансового риска».

Выделяется 4 вида альтернатив финансовых стратегий (А, В, С, Д), определяемые двумя факторами: «отношение к риску» и «способность бизнеса финансировать собственный рост производства».

Стратегии множеств «А», «В» характерны для компаний, деятельность которых растет медленнее, чем способность бизнеса финансировать данный рост, образуется излишек денежных средств.

Стратегии множества «В» нацелены на риск – присущий компаниям, избравшим путь реструктуризации и реорганизации, организационно-управленческих инноваций.

Финансовые стратегии множества «С» и «Д» характерны для компаний, которые испытывают недостаток финансовых средств, для обеспечения быстрого прироста объемов производства.

Из множества стратегий (А, В, С, Д) выстраивается континуум g, который удовлетворяет приемлемому для компании уровню критерия «темп прироста объемов производства, который ограничен темпами прироста прибыли». Определяется вариант финансовой стратегии в континууме g по критерию приемлемого для организации уровня риска. Предлагается оценивать риск по достижению определенного уровня показателей: эффективности финансовой деятельности, риска ликвидности, риска финансовой устойчивости и риска дивидендной политики.

Декомпозиционная модель образования финантеги

Объект наблюдения – деятельность ОАО Корпорации «Новосибирский завод Электросигнал», функционирующего в области производства средств радиосвязи. Это один из крупнейших холдингов в Новосибирской области состоящий из опытно-конструкторского бюро, Научно-производственного объединения «Электросигнал», ООО «Е1S», ЗАО «Электросигнал», детского лечебно-оздоровительного фонда «Изумрудный».

В контексте исследования интерес представляет анализ финансового состояния корпоративного объединения на основе консолидированной отчетности.

За анализируемый период валюта баланса корпорации возрастает в связи с увеличением оборотных активов за счет долгосрочных кредитов и собственного капитала. При стабильном росте выручки, организации не всегда удается получить чистую прибыль. Компания является финансово неустойчивой. Отмечается высокая агрессивность политики финансирования активов в условиях кризиса ликвидности, это может стать причиной снижения платежеспособности. За анализируемый период фактические темпы деятельности компании превышали темпы устойчивого роста.

В кризисных условиях, когда ограничены заемные средства и снижается спрос на продукцию, необходимо планировать темпы объемов производства, которые ориентированы на собственные источники финансирования.

Таблица 1

Агрегированный бухгалтерский баланс ОАО «Завод Электросигнал»

|

Показатели |

Динамика на дату, тыс. руб. |

||||

|

31.12.11 |

31.12.12 |

31.12.13 |

31.12.14 |

31.12.15 |

|

|

АКТИВЫ |

836375 |

978001 |

948074 |

1111765 |

1050896 |

|

ПАССИВЫ |

836375 |

978001 |

948074 |

1111765 |

1050896 |

Таблица 2

Агрегированный отчет о финансовых результатах

|

Показатель |

Динамика по годам, тыс. руб. |

||||

|

2011 |

2012 |

2013 |

2015 |

2016 |

|

|

Выручка |

746883 |

543700 |

758600 |

807363 |

927821 |

|

Себестоимость производства |

-732404 |

-532705 |

-751113 |

-743066 |

-851907 |

|

Валовая прибыль (убыток) |

14479 |

10995 |

7487 |

64297 |

75914 |

|

Доходы от участия в других организациях |

35 |

19 |

31 |

34 |

41 |

|

Проценты к получению |

82 |

34 |

557 |

738 |

792 |

|

Проценты к уплате |

-22485 |

-21842 |

-18621 |

-33645 |

-52050 |

|

Дельта прочих доходов и расходов |

9602 |

15457 |

11045 |

-22304 |

11890 |

|

Прибыль до налогообложения |

1713 |

4663 |

499 |

9120 |

36587 |

|

Налог на прибыль |

-4821 |

-1119 |

14139 |

-998 |

-2041 |

|

Прочее |

-18553 |

-512 |

-6445 |

2561 |

1321 |

|

Чистая прибыль |

-19731 |

902 |

-6968 |

8574 |

29173 |

Таблица 3

Темпы устойчивого и фактического прироста объема производства

|

№ п/п |

Показатель |

Алгоритм расчета |

Динамика по годам |

||

|

2013 |

2014 |

2015 |

|||

|

1 |

Темпы устойчивого роста, % |

g = ΔСКрп / СК мп |

4,45 |

13,9 |

-8,424 |

|

2 |

Темпы фактического прироста объёма производства, % |

отчет о финансовых результатах |

18,27 |

50,77 |

19,41 |

В результате оценки действующей финансовой стратегии исследуемой компании выявлено ее положение во множестве финансовых стратегий «С» – в 2013 г., во множестве «Д» – 2014-2015 гг.

Далее образованы финансовые стратегии (g) в качестве функции факторов: х1 – рентабельность производства, х2 – оборачиваемость активов, х3 – мультипликатор собственного капитала, х4 – коэффициент реинвестирования прибыли, то есть g = f(х1, х2, х3, х4). В результате расчетов было получено большое количество стратегий g. В табл. 4 отражен формат, используемый для создания альтернатив существующей финансовой стратегии.

Таблица 4

Моделирование альтернатив финансовой стратегии (выдержки)

|

Способ расчета |

Факторные показатели |

Результативный показатель |

|||||||

|

Базисная величина – 0 Плановая величина – 1 |

Шаг показателя |

ROS 0 % (x1) |

TAT 0, % (x2) |

EM 0, % (x3) |

RR 0 (x4) |

g |

|||

|

ROS0*TAT0*EM0*RR0 |

-2.16 |

50 |

780 |

1 |

-8.424 |

||||

|

1. Влияние изменения рентабельности производства (ROS) на g (первая подстановка) |

|||||||||

|

ROS 1,1*TAT0*EM0*RR0 |

ΔROS 0. % |

ROS 1 % |

TAT 0 % |

EM 0 % |

RR 0 |

g |

|||

|

ROS 1,5*TAT0*EM0*RR0 |

2.5 |

0.34 |

50 |

780 |

1 |

1.496 |

|||

|

ROS 1,6*TAT0*EM0*RR0 |

3 |

0.84 |

50 |

780 |

1 |

3.696 |

|||

|

ROS 1,7*TAT0*EM0*RR0 |

3.5 |

1.34 |

50 |

780 |

1 |

5.896 |

|||

|

2. Влияние изменения оборачиваемости активов (TAT) на g (вторая подстановка) |

|||||||||

|

ROS 1,5*TAT 1,1*EM0*RR0 |

0,5 |

0,34 |

50,5 |

780 |

1 |

1,51096 |

|||

|

ROS 1,5*TAТ 1,2*EM0*RR0 |

1 |

0,34 |

51 |

780 |

1 |

1,52992 |

|||

|

ROS 1,5*TAT 1,3*EM0*RR0 |

1,5 |

0,34 |

51,5 |

780 |

1 |

1,54088 |

|||

|

ROS 1,5*TAT 1,4*EM0*RR0 |

2 |

0,34 |

52 |

780 |

1 |

1,55584 |

|||

|

ROS 1,5*TAT 1,5*EM0*RR0 |

2,5 |

0,34 |

52,5 |

780 |

1 |

1,5708 |

|||

|

ROS 1,5*TAT 1,6*EM0*RR0 |

3 |

0,34 |

53 |

780 |

1 |

0,08976 |

|||

|

ROS 1,6*TAT 1,1*EM0*RR0 |

0,5 |

0,84 |

50,5 |

780 |

1 |

3,73296 |

|||

|

ROS 1,6*TAТ 1,2*EM0*RR0 |

1 |

0,84 |

51 |

780 |

1 |

3,76992 |

|||

|

ROS 1,6*TAT 1,3*EM0*RR0 |

1,5 |

0,84 |

51,5 |

780 |

1 |

3,80688 |

|||

|

ROS 1,6*TAT 1,4*EM0*RR0 |

2 |

0,84 |

52 |

780 |

1 |

3,84384 |

|||

|

ROS 1,6*TAT 1,5*EM0*RR0 |

2,5 |

0,84 |

52,5 |

780 |

1 |

3,8808 |

|||

|

ROS 1,6*TAT 1,6*EM0*RR0 |

3 |

0,84 |

53 |

780 |

1 |

3,91776 |

|||

|

ROS 1,7*TAT 1,1*EM0*RR0 |

0,5 |

1,34 |

50,5 |

780 |

1 |

5,95496 |

|||

|

ROS 1,7*TAТ 1,2*EM0*RR0 |

1 |

1,34 |

51 |

780 |

1 |

6,01384 |

|||

|

ROS 1,7*TAT 1,3*EM0*RR0 |

1,5 |

1,34 |

51,5 |

780 |

1 |

6,07288 |

|||

|

ROS 1,7*TAT 1,4*EM0*RR0 |

2 |

1,34 |

52 |

780 |

1 |

6,13184 |

|||

|

ROS 1,7*TAT 1,5*EM0*RR0 |

2,5 |

1,34 |

52,5 |

780 |

1 |

6,1908 |

|||

|

ROS 1,7*TAT 1,6*EM0*RR0 |

3 |

1,34 |

53 |

780 |

1 |

6,24976 |

|||

|

3. Влияние изменения коэффициента финансовой зависимости (EM) на g (третья подстановка) |

|||||||||

|

ROS 1*TAT 1*EM 1*RR0 |

ΔROS 0. % |

ROS 1 % |

TAT 1 % |

EM 1 % |

RR 0 |

g |

|||

|

ROS 1,5*TAТ 1,1*EM 1,1*RR0 |

-50 |

0,34 |

50,5 |

730 |

1 |

1,42511 |

|||

|

ROS 1,5*TAT 1,1*EM 1,2*RR0 |

-75 |

0,34 |

50,5 |

705 |

1 |

1,382185 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,3*RR0 |

-100 |

0,34 |

50,5 |

680 |

1 |

1,33926 |

|||

|

ROS 1,5*TAT 1,1*EM 1,4*RR0 |

-125 |

0,34 |

50,5 |

655 |

1 |

1,296335 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,5*RR0 |

-150 |

0,34 |

50,5 |

630 |

1 |

1,25341 |

|||

|

ROS 1,5*TAT 1,1*EM 1,6*RR0 |

-175 |

0,34 |

50,5 |

605 |

1 |

1,210485 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,7*RR0 |

-200 |

0,34 |

50,5 |

580 |

1 |

1,16756 |

|||

|

ROS 1,5*TAT 1,1*EM 1,8*RR0 |

50 |

0,34 |

50,5 |

830 |

1 |

1,59681 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,9*RR0 |

75 |

0,34 |

50,5 |

855 |

1 |

1,639735 |

|||

|

ROS 1,5*TAT 1,2*EM 1,1*RR0 |

-50 |

0,34 |

51 |

730 |

1 |

1,43922 |

|||

|

Окончание табл. 4 |

|||||||||

|

ROS 1,5*TAТ 1,2*EM 1,2*RR0 |

-75 |

0,34 |

51 |

705 |

1 |

1,39587 |

|||

|

ROS 1,5*TAT 1,2*EM 1,3*RR0 |

-100 |

0,34 |

51 |

680 |

1 |

1,35252 |

|||

|

ROS 1,5*TAТ 1,2*EM 1,4*RR0 |

-125 |

0,34 |

51 |

655 |

1 |

1,30917 |

|||

|

ROS 1,5*TAT 1,2*EM 1,5*RR0 |

-150 |

0,34 |

51 |

630 |

1 |

1,26582 |

|||

|

ROS 1,5*TAТ 1,2*EM 1,6*RR0 |

-175 |

0,34 |

51 |

605 |

1 |

1,22247 |

|||

|

ROS 1,5*TAT 1,2*EM 1,7*RR0 |

-200 |

0,34 |

51 |

580 |

1 |

1,17912 |

|||

|

ROS 1,5*TAТ 1,2*EM 1,8*RR0 |

50 |

0,34 |

51 |

830 |

1 |

1,61262 |

|||

|

4. Влияние изменения коэффициента реинвестирования (RR) на g (четвертая подстановка) |

|||||||||

|

ROS 1*TAT 1*EM 1*RR 1 |

ΔROS 0. % |

ROS 1 % |

TAT 1 % |

EM 1 % |

RR 1 |

g |

|||

|

ROS 1,5*TAТ 1,1*EM 1,1*RR 1,1 |

-0,05 |

0,34 |

50,5 |

730 |

0,95 |

1,3538545 |

|||

|

ROS 1,5*TAT 1,1*EM 1,1*RR 1,2 |

-0,1 |

0,34 |

50,5 |

730 |

0,9 |

1,282599 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,2*RR 1,1 |

-0,05 |

0,34 |

50,5 |

705 |

0,95 |

1,31307575 |

|||

|

ROS 1,5*TAT 1,1*EM 1,2*RR 1,2 |

-0,1 |

0,34 |

50,5 |

705 |

0,9 |

1,2439665 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,3*RR 1,1 |

-0,05 |

0,34 |

50,5 |

680 |

0,95 |

1,272297 |

|||

|

ROS 1,5*TAT 1,1*EM 1,3*RR 1,2 |

-0,1 |

0,34 |

50,5 |

680 |

0,9 |

1,205334 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,4*RR 1,1 |

-0,05 |

0,34 |

50,5 |

655 |

0,95 |

1,23151825 |

|||

|

ROS 1,5*TAT 1,1*EM 1,4*RR 1,2 |

-0,1 |

0,34 |

50,5 |

655 |

0,9 |

1,1667015 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,5*RR 1,1 |

-0,05 |

0,34 |

50,5 |

630 |

0,95 |

1,1907395 |

|||

|

ROS 1,5*TAT 1,1*EM 1,5*RR 1,2 |

-0,1 |

0,34 |

50,5 |

630 |

0,9 |

1,128069 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,6*RR 1,1 |

-0,05 |

0,34 |

50,5 |

605 |

0,95 |

1,14996075 |

|||

|

ROS 1,5*TAT 1,1*EM 1,6*RR 1,2 |

-0,1 |

0,34 |

50,5 |

605 |

0,9 |

1,0894365 |

|||

|

ROS 1,5*TAТ 1,1*EM 1,7*RR 1,1 |

-0,05 |

0,34 |

50,5 |

580 |

0,95 |

1,109182 |

|||

Таблица 5

Границы критериев финансового рынка

|

Наименование риска |

Нормативные границы риска |

Фактическое значение риска |

Плановое мероприятие по нейтрализации риска |

|

Риск эффективности финансовой деятельности |

Тпр > Tвр > Ta > 100 % |

2014 год: 326.25 > > 150.73 > 112.25 > 100 % 2015 год: 213,81 > > 119.41( > )156.54 > 100 % |

Уменьшение темпа роста активов, повышение темпа роста выручки, повышение темпа роста прибыли |

|

Риск эффективности финансовой деятельности |

ROA > WACC или ROA/WACC ≥ 1 |

2013 год: 0,105 2014 год: 0,305 2015 год: 0,418 |

Повышение рентабельности активов, уменьшение стоимости капитала |

|

Риск ликвидности |

Ктл ∈[1; 2] |

2013 год: Ктл = 0,31 2014 год: Ктл = 0,26 2015 год: Ктл = 0,22 |

Уменьшение текущих обязательств |

|

Риск финансовой устойчивости |

ЭФЛ > 0 ЭФЛ ∈ (0; 1/2 ROA) |

2013 год: ЭФЛ = -34,427 2014 год: ЭФЛ = -28,917 2015 год: ЭФЛ = -49,99 |

Приведение ЭФЛ к положительному значению ЭФЛ > (0-1.115) |

|

Риск дивидендной политики |

Д ∈ [0; 1] |

Д = 0 |

Д = 0 |

В основе моделирования финансовой стратегии, помимо темпа устойчивого роста лежат критерии рисков: риск ликвидности, эффективность финансовой деятельности, риск дивидендной политики, риск финансовой устойчивости.

«Из полученного множества стратегий g произведен отбор, удовлетворяющих установленным значениям критериев риска Ктл [1; 2], ЭФР ∈ (0; 1/2 ROA), ROA/WACC ≥1, Д ∈ [0; 1]. Этапы последовательности отбора: 1 – по критерию рисков ликвидности, 2 – по критерию риска финансовой устойчивости, 3 – по критерию риска результативности финансовой деятельности, на 4 – по критериям риска дивидендной политики. Из большого количества финансовых стратегий выбрано две, удовлетворяющие границам риска.

Таблица 6

Результаты отбора стратегии, учитывающей риск

|

Показатели |

Исходное значение |

Приемлемые стратегии |

||

|

Альтернатива I |

Альтернатива II |

|||

|

x1 |

Чистая рентабельность производства, % |

-2,16 |

0,34 |

0,34 |

|

x2 |

Оборачиваемость активов, % |

50 |

51,5 |

52,2 |

|

x3 |

Мультипликатор собственного капитала, % |

750 |

705 |

730 |

|

x4 |

Коэффициент реинвестирования прибыли |

1 |

1 |

1 |

|

g |

Темп прироста объема производства |

-8,424 |

1,41 |

1,48 |

|

Оценка риска |

Риск ликвидности Ктл ∈ [1; 2] |

0,22 |

1,1 |

1,12 |

|

Риск финансовой устойчивости ЭФЛ ∈ (0; 1/2 ROA) |

-49,9 |

0,15 |

0,1 |

|

|

Риск эффективности финансовой деятельности ROA / WACC ≥ 1 |

0,418 |

1,12 |

1,09 |

|

|

Риск дивидендной политики Д ∈ [0; 1] |

0 |

0 |

0 |

|

Вывод

Оценка, полученная в результате применения методики формирования альтернатив финансовой стратегии дает возможность менеджменту компании решить проблемы стратегического выбора и позволяет сравнивать разные альтернативы финансовой стратегии, выносить суждение о целесообразности выбора.

Библиографическая ссылка

Барышникова Н.С., Романов Ю.А. РАЗВИТИЕ ИНСТРУМЕНТАРИЯ ФОРМИРОВАНИЯ ФИНАНСОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2020. № 5-1. С. 12-18;URL: https://vaael.ru/en/article/view?id=1107 (дата обращения: 30.06.2026).

DOI: https://doi.org/10.17513/vaael.1107