Введение

Поставленные в настоящее время задачи ускорения экономического роста российской экономики обуславливают необходимость повышения эффективности управления на всех её уровнях. В этой связи одним из базовых направлений стратегического управления промышленными предприятиями, как основного звена экономики, является развитие инструментария анализа рисков, позволяющего адекватно реагировать на изменения воздействий внутренней и внешней среды. Существующее экономическое и политическое положение российской экономики диктует необходимость применения новых подходов к созданию инструментария риск-менеджмента, базирующегося на экономико-математическом моделировании и программной реализации его результатов с последующем проведением компьютерных экспериментов при оценке неблагоприятных ситуаций и вызванных ими последствий в виде потерь и убытков.

Цель исследования. Разработка и применение нового инструментария риск-менеджмента для оценки нестабильных условий функционирования современного предприятия.

Материал и методы исследования

В научных публикациях по проблемам анализа рисковых ситуаций представлен широкий спектр результатов исследований. Методологическим, организационным и технологическим аспектам риск-менеджмента посвящены исследования К.В. Балдина, С.Н. Воробьёва [1]. Авторами предложены методы системного анализа и математического моделирования при оценке рисковых ситуаций. Вопросы теории и практики риск-менеджмента на предприятии освещены в работе Е.Н. Станиславчик [2], Г.В. Черновой [3], Э.А. Уткина и Д.В. Фролова [4]. Вопросы инвестиционного менеджмента в условиях риска отражены в исследованиях Л.Г. Матвеевой, А.Ю. Никитаевой, О.А. Черновой, Е.Ф. Щипанова [5]. Проблемам разработки комплекса мер эффективного управления взаимодействия государства и бизнеса в условиях кризиса посвящены работы Т.В. Игнатовой [6, 7].

Результаты исследования и их обсуждение

Рассмотрение трудов в сфере исследований рисковых ситуаций и создания инструментария риск-менеджмента позволил декомпозировать подходы к разработке количественных методов анализа на два класса: детерминированные и стохастические методы. В данной статье авторами предложены экономико-математические модели для анализа рисковых ситуаций, функционирующие в условиях стохастической неопределённости. При этом уровень риска оценивается интегральным показателем «Коэффициент риска», вычисляемого как отношение

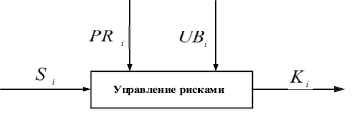

ожидаемой прибыли PRi к величине и ожидаемого убытка UBi при сравнении различных вариантов стратегических ориентиров, на которые нацелено предприятие. Коэффициент риска Ki показывает величину дохода, приходящегося на один рубль убытка. Концептуальная схема задачи риск-менеджмента с кибернетических позиций приведена на рис. 1.

Рис. 1. Концептуальная схема риск-менеджмента

На схеме, представленной на рис. 1 входными управляемыми переменными являются варианты стратегических ориентиров Si,  предприятий. Величины прибыли PRi и убытков UBi при выборе стратегии Si изменяющиеся случайным образом и выступают в роли возмущений.

предприятий. Величины прибыли PRi и убытков UBi при выборе стратегии Si изменяющиеся случайным образом и выступают в роли возмущений.

Выходными параметрами являются коэффициенты стратегического риска Ki при выборе стратегического ориентира Si. Задача риск-менеджмента состоит в выборе такого стратегического ориентира Si, при котором коэффициент риска Ki был бы оптимальным:

Стратегический ориентир развития промышленного предприятия определяет направление его развития, включая цели и методы их достижения в перспективе. Таким образом, стратегия управления риском должна быть согласована со стратегией внутрифирменного планирования промышленного предприятия. Стратегии завоевания рынка или поддержания сложившегося на рынке имиджа организации и сохранения финансовой устойчивости влекут за собой различные варианты стратегии риска. Авторами предложен комплекс экономико-математических моделей Ω = <ω1, ω2> для количественной оценки стратегического риска. Комплекс Ω включает в себя следующие компоненты:

ω1 – модели построения эмпирических законов распределений случайных величин PRi и UBi исходя из выборочных данных;

ω2 – имитационная модель оценки коэффициента стратегического риска.

Эмпирические законы распределения случайных величин PRi и UBi строятся на основе использования статистических данных, которые собраны в виде выборок

PRi = {zi1, zi2, ..., zin}, UBi = {ri1, ri2, ..., rin}

из генеральных совокупностей. В выборках переменные zij, rij означают величины ежедневных значений соответственно прибылей и убытков при выборе стратегического ориентира Si,

Построение законов распределения осуществляется в следующей последовательности действий. Сначала определяются размахи варьирований величин PRi и UBi, как разности

Построение законов распределения осуществляется в следующей последовательности действий. Сначала определяются размахи варьирований величин PRi и UBi, как разности

где

– максимальные,

– максимальные,

– минимальные значения выборочных данных величин

– минимальные значения выборочных данных величин

PRi = {zi1, zi2, ..., zin}

и UBi = {ri1, ri2, ..., rin}:

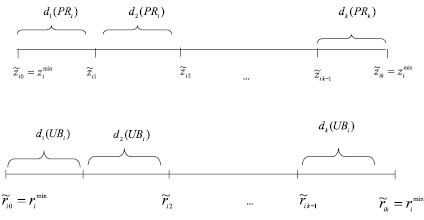

Размахи варьирований Δ(PRi) и Δ(UBi) делятся на k одинаковых отрезков dj(PRi) и dj(UBi), длина которых вычисляется в виде отношений

а координаты концов полученных отрезков  и

и  ,

,  определяются исходя из выражений (рис. 2):

определяются исходя из выражений (рис. 2):

Затем вычисляются координаты середин полученных отрезков:

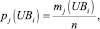

Эмпирические законы распределения случайных величин PRi и UBi представляют собой интервальные ряды распределения, приведённые в табл. 1 и 2. В первых строках табл. 1 и 2 приведены величины середин интервалов  и

и  , определяемые по ранее приведённым формулам. Вторые строки таблиц содержат относительные частоты попадания случайных величин PRi и UBi в заданные интервалы.

, определяемые по ранее приведённым формулам. Вторые строки таблиц содержат относительные частоты попадания случайных величин PRi и UBi в заданные интервалы.

Рис. 2. Схема декомпозиции диапазонов изменений величин PRi и UBi на отрезки длиной соответственно δ(PRi) и δ(UBi)

Таблица 1

Эмпирический закон распределения случайной величины PRi

|

|

|

|

|

… |

|

|

|

|

|

|

… |

|

Таблица 2

Эмпирический закон распределения случайной величины UBi

|

|

|

|

|

… |

|

|

|

|

|

|

… |

|

В табл. 1 и 2 величины

и

и  ,

,

представляют собой относительные частоты попадания значений zij и rij случайных величин PRi и UBi в интервалы dl(PRi), dl(UBi),  , схематично представлены на рис. 2.

, схематично представлены на рис. 2.

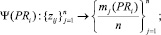

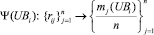

Построенные эмпирические законы распределения, формально описаны как отображения

и используются в качестве исходных данных моделью ω2 для генерирования возможных значений случайных величин PRi и UBi. Генерация возможных значений случайных величин PRi и UBi осуществляется по методу статистических испытаний Монте-Карло на основе использования случайных чисел, равномерно распределённых на отрезке [0, 1]. Законы распределения вероятностей Ψ(PRi) и Ψ(UBi) участвуют в построении интервалов, длины которых соответствуют величинам относительных частот

и

(рис. 2).

(рис. 2).

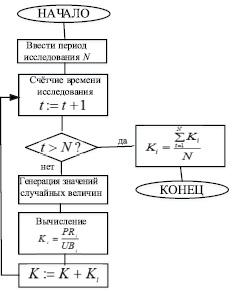

Алгоритм функционирования модели ω2 приведён на рис. 3. Планируемый период исследования, в течение которого оценивается величина стратегического риска, задаётся в интерактивном режиме. В конце цикла определяется величина риска выбранного варианта стратегического ориентира по формуле

где

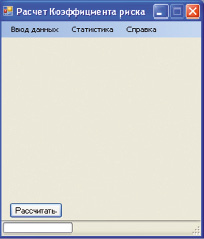

Математические модели ω1 и ω2 получили программную реализацию в виде пакета прикладных программ «Risc-Menedger». Интерфейс программного средства представлен на рис. 4.

Рис. 3. Алгоритм функционирования имитационной модели ω2

Рис. 4. Интерфейс программного средства «Risc-Menedger»

Пункт «Ввод данных» выполняет ввод выборок из генеральных совокупностей, характеризующих случайные величины прибыли PRi и убытки UBi. По введённым выборочным данным строятся законы распределения случайных величин PRi и UBi, в соответствии с которыми генерируются по методу статистических испытаний прогнозируемые значения прибылей и убытков предприятия, а также определяются прогнозируемые значения коэффициентов риска.

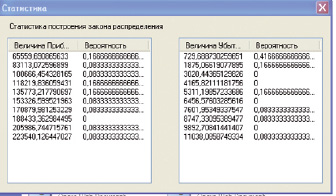

На базе использования программного средства «Risc-Menedger» авторами продемонстрирована оценка стратегического риска при выборе варианта стратегического ориентира в условиях рисковых ситуаций. Исследования основаны на статистических данных о значениях случайных величин «Прибыли» PR и «Убытки» некоторого промышленного предприятия «ХХХ», приведенных табл. 3 за год, предшествующий планируемому.

С помощью комплекса программ «Risc-Menedger» для описания статистических данных, приведённых в табл. 3, построены эмпирические законы распределения вероятностей (рис. 5) и определены значения коэффициентов риска (рис. 6).

Построенные экономико-математические модели и основанные на них программные средства позволяют усовершенствовать механизм управления хозяйственными рисками в условиях неопределенности и нестабильности рыночного окружения.

Таблица 3

Статистические данные случайной величины PR и UB

|

Прибыль |

Убытки |

||||

|

175133 |

135687 |

142259 |

4769 |

8620 |

2239 |

|

214788 |

67845 |

157845 |

10467 |

324 |

157 |

|

98523 |

56783 |

117638 |

5680 |

769 |

7834 |

|

82678 |

125398 |

203465 |

2307 |

398 |

203 |

Рис. 5. Эмпирические законы распределения случайных величин PR и UB

Рис. 6. Значения коэффициентов риска, полученные в программе «Risc-Menedger»

Выводы

В статье получены следующие научные результаты.

1. Предложен комплекс экономико-математических моделей, позволяющий давать количественную оценку стратегических рисков при выборе стратегических ориентиров развития промышленного предприятия на основе имитации процессов изменения текущих прибылей и убытков в условиях неопределённости.

2. Осуществлена программная реализация построенных экономико-математических моделей.

3. Произведены компьютерные эксперименты на созданном программном продукте с целью оценки стратегических ориентиров развития предприятия.