Практика формирования «превентивных» резервов (резервных фондов бюджетов) представляет собой наиболее перспективный инструмент обеспечения устойчивости и сбалансированности бюджетов бюджетной системы Российской Федерации, является элементом контрциклического регулирования экономики [1]. Под термином «резервные фонды бюджетов» необходимо понимать вид резервных фондов, «обособленную часть денежных средств в бюджетах всех уровней, получившую форму целевых бюджетных фондов, предназначенных для обеспечения бесперебойного финансирования как предусмотренных ранее затрат, так и непредвиденных расходов, возникших внезапно и имеющих чрезвычайный или случайный характер» [2]. Н.С. Шмиголь отводит управлению бюджетными резервами ключевую роль в механизме обеспечения сбалансированности бюджетов бюджетной системы Российской Федерации [3]. На уровне субъектов РФ доступными видами резервов бюджетных расходов в виде резервных фондов является создание резервных фондов высших исполнительных органов государственной власти субъектов федерации и резервных фондов субъектов Российской Федерации. На региональном уровне резервный фонд субъекта Российской Федерации представляет собой наиболее широкий и гибкий инструмент обеспечения сбалансированности регионального бюджета.

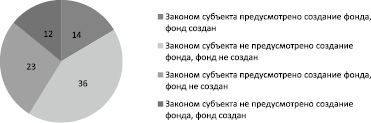

Российское региональное законодательство в части организации бюджетного процесса допускает создание подобных резервных фондов лишь в 37 субъектах федерации (в то же время создание резервных фондов высших исполнительных органов государственной власти субъектов Российской Федерации предусмотрено в 69 регионах). Таким образом, формирование резервов бюджетных расходов в виде резервных фондов субъектов федерации является результатом реализации ответственной бюджетной политики, на практике данные резервные фонды созданы лишь в 26 субъектах федерации (рисунок). На территории 12 субъектов Российской Федерации сформированы региональные резервные фонды без отражения соответствующих изменений в законе субъекта федерации об организации бюджетного процесса. Правила формирования и изъятия средств фонда должны быть закреплены соответствующим законом субъекта федерации (П. 1 ст. 81.1 Бюджетного кодекса Российской Федерации), актуализация регионального законодательства в части организации бюджетного процесса и межбюджетных отношений необходима.

Сформированные статистические сведения позволяют сделать вывод о преобладающем реакционном характере функционирующих резервных фондов субъектов Российской Федерации: 23 % из них были утверждены в период эскалации кризисных явлений 2008-2010 годов, 65 % – в посткризисный период 2011-2013 годов. Остальные 12 % были сформированы в период 2014-2017 годов.

Правила формирования средств фонда закреплены соответствующим законом субъекта федерации. Пунктом 1 статьи 2 закона Чеченской Республики от 08 февраля 2012 года № 1-РЗ «О Резервном фонде Чеченской Республики» на пополнение средств резервного фонда субъекта федерации отведено 50 % налоговых и неналоговых доходов республиканского бюджета, полученных сверх сумм, утвержденных законом о республиканском бюджете. Резервный фонд Мурманской области пополняется по итогам исполнения областного бюджета за отчетный финансовый год за счет налоговых и неналоговых доходов областного бюджета в размере 50 % от полученных в отчетном финансовом году доходов сверх сумм, утвержденных законом об областном бюджете (П. 2 ст. 2 закона Мурманской области от 17 декабря 2009 г. № 1172-01-ЗМО «О Резервном фонде Мурманской области»).

Значительно варьируются принципы ограничения размера резервных фондов субъектов федерации: условно их целесообразно разделить на относительные и абсолютные показатели (таблица 1).

Организационно-правовые основы функционирования резервных фондов субъектов Российской Федерации (количество субъектов РФ). Источник: составлено автором

Таблица 1

Подходы субъектов Российской Федерации к определению предельного объема резервного фонда

|

В % соотношении |

В абсолютной величине |

|||||

|

к объему доходов бюджета |

к объему налоговых и неналоговых доходов бюджета |

к объему доходов бюджета без безвозмездных поступлений |

к объему расходов бюджета |

к остатку средств на едином счете бюджета |

Иное |

|

|

5 % – Ленинградская область |

1 % – Республика Алтай |

0,5 % – Липецкая область |

1,5 % – Тамбовская область |

25 % – Приморский край |

3/4 остатков средств на счетах и/или 50 доходов – Республика Бурятия |

400 млн. руб. – Ивановская область |

|

5 % – Республика Хакасия |

1 % – Костромская область |

3 % – Новгородская область |

пропорционально однодневному поступлению доходов бюджета – Хабаровский край |

5 млрд. руб. – Пермский край |

||

|

5 % – Челябинская область |

2 % – Омская область |

3 % – Ульяновская область |

||||

|

10 % – Камчатский край |

5 % – Ненецкий автономный округ |

10 % – Забайкальский край |

||||

|

10 % – Мурманская область |

7 % – Брянская область, Курская область |

20 % – Республика Башкортостан |

||||

|

10 % – Свердловская область, Иркутская область |

||||||

Примечание. Источник: составлено автором.

Рассмотренный вид резервов бюджетных расходов является аналогом Rainy day funds (RDF) – инструмента обеспечения сбалансированности бюджетов штатов США, практика формирования которых получила свое широкое распространение с 1959 года (таблица 2). Особенности административно-территориального устройства, строения бюджетной системы и накопленный опыт позволяют производить справедливое сопоставление опыта Российской Федерации и лучших практик США в различных сферах и отраслях [4].

National conference of state legislatures отмечает, что rainy day funds представляют собой обособленную часть избыточных доходов, сокращающую использование единовременных доходов для финансирования текущих расходов [5]. Международный валютный фонд раскрывает данный термин как фискальный инструмент для непредвиденных событий [6]. Термин «Rainy day funds» подразумевает под собой денежный фонд, специально выделенный правительством для использования во время дефицита доходов или дефицита бюджета [7]. Tax Policy center раскрывает термин «rainy day funds» как фонды стабилизации бюджета, позволяющие штатам откладывать избыточные доходы для использования во время непредвиденных дефицитов [8]. West Virginia State Budget Office определяет RDF в качестве резервного фонда дефицита доходов, который используется для компенсации дефицита доходов и позволяет занимать средства, когда поступления недостаточны для своевременной оплаты обязательств штата. Michigan State Budget Office раскрывает rainy day fund как сберегательный счет, способствующий в стабилизации доходов в периоды экономического спада и обеспечивающий защиту социальных программ.

В настоящий момент на территории Соединенных Штатов Америки резервные фонды субъектов федерации функционируют в 47 штатах из 50 (таблица 2). В 2019 году штаты в составе Соединенных Штатов Америки накопили суммарно 62,4 млрд. долларов США в Rainy day funds, что вдвое превышает их объем в 2007–2009 годах и составляет 1,5 % объема расходов и 0,3 % ВВП Соединенных Штатов Америки (для сравнения, объем средств RDF соответствует 5,6 % суверенного фонда Норвегии, 50 % активов Фонда национального благосостояния Российской Федерации) [9]. Средства данных фондов представляют собой жизненно важные инструменты для обеспечения фискальной стабильности, поддержания сбалансированности бюджетов субъектов федерации во время экономических спадов, падения цен на ресурсы или иных финансовых проблем.

Таблица 2

Перечень Rainy day funds на территории Соединенных Штатов Америки

|

Наименование штата |

Наименование фонда |

Наименование штата |

Наименование фонда |

|

Alabama |

General Fund Rainy Day Account |

Nevada |

Account to Stabilize Operation of State Government |

|

Alaska |

Statutory Budget Reserve Fund (1) |

New Hampshire |

Revenue Stabilization Reserve Account |

|

Alaska |

Alaska Permanent Fund (2) |

New Jersey |

Surplus Revenue Fund |

|

Arizona |

Budget Stabilization Fund |

New Mexico |

General Fund Tax Stabilization Reserve |

|

Arkansas |

Long Term Reserve Fund |

New York |

Tax Stabilization Reserve Fund (1) |

|

California |

Special Fund for Economic Uncertainties (1) |

New York |

Rainy Day Reserve Fund (2) |

|

California |

Budget Stabilization Account (2) |

North Carolina |

Savings Reserve Account |

|

Connecticut |

Budget Reserve Fund |

North Dakota |

Budget Stabilization Fund |

|

Delaware |

Budget Reserve Account |

Ohio |

Budget Stabilization Fund |

|

Florida |

Budget Stabilization Fund |

Oklahoma |

Constitutional Reserve Fund |

|

Georgia |

Revenue Shortfall Fund |

Oregon |

Rainy Day Fund |

|

Hawaii |

Emergency and Budget Reserve Fund |

Pennsylvania |

Budget Stabilization Reserve Fund |

|

Idaho |

Budget Stabilization Fund |

Rhode Island |

Budget Reserve and Cash Stabilization Account |

|

Indiana |

Countercyclical Revenue and Economic Stabilization Fund |

South Carolina |

General Reserve Fund (1) |

|

Iowa |

Economic Emergency Fund |

South Carolina |

Capital Reserve Fund (2) |

|

Kansas |

Budget Stabilization Fund |

South Dakota |

Budget Reserve Fund |

|

Kentucky |

Budget Reserve Trust Fund Account |

Tennessee |

Reserve for Revenue Fluctuations |

|

Louisiana |

Budget Stabilization Fund |

Texas |

Economic Stabilization Fund |

|

Maine |

Budget Stabilization Fund |

Utah |

Budget Reserve Account |

|

Maryland |

Revenue Stabilization Account |

Vermont |

General Fund Budget Stabilization Reserve (1) |

|

Massachusetts |

Commonwealth Stabilization Fund |

Vermont |

Rainy Day Reserve (2) |

|

Michigan |

Countercyclical Budget and Economic Stabilization Fund |

Virginia |

Revenue Stabilization Fund |

|

Minnesota |

Budget Reserve Account |

Washington |

Budget Stabilization Account |

|

Mississippi |

Working Cash-Stabilization Reserve Fund |

West Virginia |

Revenue Shortfall Reserve Fund |

|

Missouri |

Budget Reserve Fund |

Wisconsin |

Budget Stabilization Fund |

|

Nebraska |

Cash Reserve Fund |

Wyoming |

Legislative Stabilization Reserve Account |

Примечание. Источник: составлено автором.

В вопросе источников формирования резервных фондов штатов используются несколько основных подходов. Двадцать пять штатов, включая Делавэр, Джорджию, Айдахо и Индиану, переводят часть своих неизрасходованных общих остатков средств на счете бюджета, включая излишки текущего или недавно завершенного финансового года, в свои резервные фонды. В Нью-Гемпшире Revenue Stabilization Reserve Account пополняется в конце каждого двухлетнего бюджетного цикла, когда контролер перечисляет остаток средств бюджета. В других штатах для резервного фонда предназначается только часть доходов, полученных сверх запланированного показателя. В штате Мэн 80 % неизрасходованного общего остатка средств переводится в Budget Stabilization Fund после того, как государство выполнит ряд законодательных требований. Это обязательное перечисление прекращается только тогда, когда резервный фонд достигает 18 процентов доходов бюджета. Хотя Budget Stabilization Fund был почти пуст с 2009 по 2011 год, в настоящее время он может покрыть 8 процентов общих расходов бюджета.После списания излишков наиболее распространенным подходом для поступления взносов в резервный фонд является использование специального источника финансирования, среди наиболее типичных источников – отдельная доля общих доходов бюджета или определенная часть общего дохода, например сборы налога на добычу полезных ископаемых. Например, вашингтонская конституция требует от штата вносить в Budget Stabilization Account в конце каждого финансового года сумму, эквивалентную 1 проценту доходов бюджета. Кодекс штата Мэриленд обязывает ассигновать денежные средства в резервный фонд штата по скользящей шкале, которая связывает сумму взноса с размером Revenue Stabilization Account и с доходами бюджета штата.

Резервные фонды штатов Соединенных Штатов Америки имеют тенденцию к накоплению средств, что является причиной реформирования структуры средств Rainy day funds. Фактически только несколько штатов осуществили изъятие средств за последние несколько лет. Северная Дакота, например, заимствовала 572 млн. долларов США из своего резервного фонда, чтобы избежать сокращения расходов и повышения налогов, так как цены на природный газ и доходы от налога на добычу полезных ископаемых снизились в 2015–2017 годах.

Отдельный интерес представляют условия пополнения средств резервных фондов по итогам заимствований. Так как использования средств, накопленных в резервном фонде штата, реализуется в формате возвратного займа, законодательно закреплены конкретные требования к срокам и объемам трансфертов в целях погашения задолженности. Так возврат долга в фонд General Fund Rainy Day Account (штат Алабама) должно произойти в течение 10 лет с момента вывода средств. После того, как фонд будет полностью пополнен, избыточные средства могут использоваться для возмещения упущенной процентной прибыли. Пополнение средств Budget Stabilization Fund (штат Флорида) должно быть осуществлено пятью равными переводами из бюджета штата, начиная с третьего финансового года после осуществления расходов. Законодательный орган может изменить график погашения в любой момент. В Штате Миссури расходы Budget Reserve Fund должны быть компенсированы в трех равных ассигнованиях в течение трех финансовых лет. В штате Нью Йорк задолженность бюджета перед Tax Stabilization Reserve Fund должна быть погашена в течение шести лет тремя равными частями. Расходы Rainy Day Reserve Fund необходимо компенсировать в течение трех лет. предлагается губернатором. Долг перед Economic Emergency Fund (штат Айова), Budget Reserve and Cash Stabilization Account (штат Род-Айленд), General Reserve Fund (штат Южная Каролина), Legislative Stabilization Reserve Account (штат Вайоминг) должен быть погашен в следующем финансовом году, а в штате Техас контролер Economic Stabilization Fund возвращает сумму расходов в фонд не позднее 31 августа каждого нечетного года.

Более строгие рамки компенсации размеров резервного фонда установлены на территории штата Западная Вирджиния: Revenue Shortfall Reserve Fund должен получить бюджетные ассигнования в течение 90 дней.

Таким образом, практика использования резервных фондов штатов в составе Соединенных Штатов Америки представлена комплексным подходом к формированию, расходованию и пополнению средств Rainy Day Funds, что делает перспективным адаптацию данных инструментов управления резервными фондами субъектов на территории Российской Федерации.

Прежде всего, необходим экстенсивный рост количества резервных фондов субъектов Российской Федерации. Согласно Методическим рекомендациям Министерства финансов Российской Федерации для субъектов Российской Федерации по формированию и использованию региональных фондов финансовых резервов, одним из критериев необходимости создания резервного фонда субъекта федерации является уровень фактической бюджетной обеспеченности (выше среднероссийского уровня). Кроме того, не менее важными и универсальными для анализа индикаторами являются: превышение объема ВРП субъекта Российской Федерации над среднероссийским в 1,3 раза и сохранение объема государственного долга в двух из последних трех лет на уровне более 30 процентов объема доходов без учета объема безвозмездных поступлений. На основании анализа приведенных критериев целесообразно сформулировать рекомендации регионам по формированию резервов бюджетных расходов в виде резервных фондов субъектов федерации (таблица 3).

Таким образом, для повышения эффективности бюджетной политики резервный фонд бюджета субъекта федерации рекомендуется сформировать в Калужской области, Московской области, Самарской области, Сахалинской области, г. Москве и Чукотском автономной округе (выполнение 2 из 3 выбранных и проанализированных критериев). Однако данные методические рекомендации носят консультативный характер, что ведет к пренебрежению последними и, как следствие, усилению диспропорции между планируемыми и фактическими показателями бюджетов субъектов Российской Федерации. В целях унификации требований к уровню бюджетных резервов регионов необходимо расширение и законодательное закрепление критериев, достижение которых являлось бы безусловным маркером для формирования резервного фонда субъекта федерации.

Кроме того, высокое значение имеет установление зависимости рекомендуемого объема резервного фонда субъекта федерации от уровня волатильности доходов бюджета по аналогии с практикой ряда штатов Соединенных Штатов Америки. Данная мера будет способствовать установлению оптимального объема резервов с учетом территориальных и сезонных особенностей изменения показателей бюджета, не допуская излишнего изъятия средств из оборота.

Положительной практикой является закрепление в законе субъекта Российской Федерации конкретных условий и показателей, изменение которых допускает расходование средств резервного фонда. Перечень подобных критериев может включать в себя изменение общей динамики доходов бюджета, доходов бюджета на единицу населения, доли налоговых доходов, уровня безработицы, значения волатильности доходов бюджета, размера дефицита бюджета субъекта федерации и проч.

На территории Российской Федерации отсутствуют законодательно закрепленные требования к пополнению резервного фонда субъекта федерации после изъятия средств, что является потенциальной угрозой прекращения функционирования резервного фонда после расходования средств фонда в полном объеме и прекращению действия закона субъекта о резервном фонде. С учетом статистики продолжительности кризисных явлений в России, возмещение израсходованных средств в течение 1 финансового года по аналогии с большинством штатов является излишне ограниченной мерой. Для обеспечения более высокого темпа восстановления экономики в посткризисные периоды целесообразно установление рекомендуемого периода возмещения средств на уровне 3-4 лет, следующих за годом их изъятия.

Таблица 3

Потребность субъектов РФ в формировании резервных фондов субъектов РФ

|

Субъекты Российской Федерации |

Уровень бюджетной обеспеченности > среднероссийский уровень |

ВРП субъекта превышает общероссийский уровень в 1,3 раза |

Объем гос.долга более 30 % доходов региона (2 из 3 лет) |

Создан резервный фонд субъекта федерации |

|

Республика Адыгея (Адыгея) |

Х |

Х |

V |

Х |

|

Республика Ингушетия |

Х |

Х |

V |

Х |

|

Кабардино-Балкарская Республика |

Х |

Х |

V |

Х |

|

Республика Калмыкия |

Х |

Х |

V |

Х |

|

Карачаево-Черкесская Республика |

Х |

Х |

V |

Х |

|

Республика Карелия |

Х |

Х |

V |

Х |

|

Республика Марий Эл |

Х |

Х |

V |

Х |

|

Республика Мордовия |

Х |

Х |

V |

Х |

|

Республика Тыва |

Х |

Х |

V |

Х |

|

Удмуртская Республика |

Х |

Х |

V |

Х |

|

Чеченская Республика |

Х |

Х |

V |

Х |

|

Алтайский край |

Х |

Х |

Х |

Х |

|

Краснодарский край |

Х |

Х |

V |

Х |

|

Амурская область |

Х |

Х |

V |

Х |

|

Архангельская область |

Х |

Х |

V |

Х |

|

Астраханская область |

Х |

Х |

V |

Х |

|

Белгородская область |

Х |

Х |

V |

Х |

|

Брянская область |

Х |

Х |

V |

Х |

|

Владимирская область |

Х |

Х |

V |

Х |

|

Волгоградская область |

Х |

Х |

V |

Х |

|

Воронежская область |

Х |

Х |

V |

Х |

|

Ивановская область |

Х |

Х |

V |

Х |

|

Калининградская область |

Х |

Х |

V |

Х |

|

Калужская область |

V |

Х |

V |

Х |

|

Камчатский край |

Х |

Х |

V |

Х |

|

Кемеровская область |

Х |

Х |

V |

Х |

|

Костромская область |

Х |

Х |

V |

Х |

|

Курганская область |

Х |

Х |

V |

Х |

|

Московская область |

V |

Х |

V |

Х |

|

Новгородская область |

Х |

Х |

V |

Х |

|

Новосибирская область |

Х |

Х |

V |

Х |

|

Омская область |

Х |

Х |

V |

Х |

|

Оренбургская область |

Х |

Х |

V |

Х |

|

Орловская область |

Х |

Х |

V |

Х |

|

Пензенская область |

Х |

Х |

V |

Х |

|

Псковская область |

Х |

Х |

V |

Х |

|

Рязанская область |

Х |

Х |

V |

Х |

|

Самарская область |

V |

Х |

V |

Х |

|

Саратовская область |

Х |

Х |

V |

Х |

|

Сахалинская область |

V |

V |

Х |

Х |

|

Смоленская область |

Х |

Х |

V |

Х |

|

Тверская область |

Х |

Х |

V |

Х |

|

Томская область |

Х |

Х |

V |

Х |

|

Челябинская область |

Х |

Х |

V |

Х |

|

Ярославская область |

Х |

Х |

V |

Х |

|

г. Москва |

V |

V |

Х |

Х |

|

Еврейская автономная область |

Х |

Х |

V |

Х |

|

Чукотский автономный округ |

Х |

V |

V |

Х |

Примечание. Источник: составлено автором.

Предложенные автором направления совершенствования практики использования резервных фондов субъектов федерации способствуют повышению прозрачности управления средствами фонда и ограничению расходования резервов бюджетных расходов в ситуациях, когда ситуация не является критической для регионального бюджета.

Библиографическая ссылка

Изотова А.Ю. Количественная характеристика использования внебюджетных фондов субъектов федерации резервной направленности // Вестник Алтайской академии экономики и права. 2020. № 2. С. 39-46;URL: https://vaael.ru/ru/article/view?id=997 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.997