Введение

Ключевым показателем эффективности производственной сферы предприятия в условиях перехода на стандарты МСФО является средневзвешенная стоимость капитала WACC (англ. Weighted Average Cost of Capital), привлекаемого в финансирование производственных и непроизводственных затрат. Этот показатель корректно характеризует стоимость привлекаемого компанией капитала, а, следовательно, позволяет повысить точность оценок ее денежных потоков и их дисконтированную стоимость [1, 2, 4, 5, 6, 9, 10].

Практика использования показателя средневзвешенной стоимости капитала связана с выбором управленческих решений в сферах производства и инвестиций: предпринимательская организация принимает то или иное решение, если рентабельность производственной или инвестиционной программы соответствует (не ниже) текущего значения характеризующего структуру ее капитала показателя WACC.

Целью этой работы является оценка перспектив использования показателя средневзвешенной стоимости капитала при анализе конкурентоспособности предприятий реального сектора экономики (на примере предприятий пищевой промышленности) по затратам на привлечение и обслуживание собственного и заемного капитала.

Методика расчета показателя средневзвешенной стоимости капитала

Ниже используется агрегированная формула показателя WACC, приведенная в работах автора [10] и Д.А. Безухова [3] и являющаяся адаптированным для условий современной российской экономики вариантом известной формулы Р. Хамады [12].

Применение этого и аналогичных инструментов расчета средневзвешенной стоимости капитала актуально, если в оценке компании (бизнеса) используется доходный подход – совокупность методов, основанных на определении текущей стоимости компании как совокупности ожидаемых доходов. В рамках подоходного дохода средневзвешенная стоимость капитала рассчитывается в соответствии со следующим двухшаговым алгоритмом.

На первом осуществляется оценка стоимости собственного и заемного капитала компании, причем, первая составляющая рассчитывается по модифицированной модели CAPM – модели ценообразования активов – Р. Хамады [12], вторая – с использованием коэффициента долговой нагрузки и ставки кредитного учреждения, зависящей от ставки рефинансирования.

На втором оценивается структура и средневзвешенная стоимость капитала компании с учетом долей собственного и заемного капитала. Как правило, в различных источниках предлагаются различные формулы и финансовые константы для оценки составляющих средневзвешенной стоимости капитала, недостатком которых можно считать, например: несогласованность расчетных схем, премий, неполный учет налогооблагаемой прибыли и особенностей структуры заемного капитала, способ определения β – коэффициента, показывающего чувствительность и направленность изменения доходности акций компании к доходности рынка.

Указанные недостатки алгоритма расчета WACC можно не принимать во внимание, если использовать агрегированный подход, предлагающий единообразие расчетных формул средневзвешенной стоимости капитала [10].

В рамках этого подхода используется следующая агрегированная формула WACC, на основе которой далее проводятся расчеты затрат на капитал российских и сопоставимых с ними зарубежных компаний пищевой отрасли:

(1)

(1)

где rf – безрисковая процентная ставка; ERP – (англ. equity risk premium [14]) – премия за риск; β – бета-коэффициент (бета-фактор) – показатель волатильности доходности финансового капитала компании по отношению к доходности финансового рынка; cr – премия за страновой риск [14] (первое слагаемое – стоимость собственного капитала компании, оцененная на основе модифицированной формулы CAPM);  – оценка затрат на заемный капитал; Ir – выплаты процентов по краткосрочным и долгосрочным обязательствам компании (по данным МСФО компаний); D – стоимость обязательств компании на конец финансового года с учетом затрат на лизинг;

– оценка затрат на заемный капитал; Ir – выплаты процентов по краткосрочным и долгосрочным обязательствам компании (по данным МСФО компаний); D – стоимость обязательств компании на конец финансового года с учетом затрат на лизинг;  – доля заёмного капитала в оборотном капитале;

– доля заёмного капитала в оборотном капитале;  – доля собственного капитала в оборотном капитале; E – рыночная стоимость компании (рыночная капитализация); V – стоимость полного капитала (D + E); τ – налоговая ставка на прибыль.

– доля собственного капитала в оборотном капитале; E – рыночная стоимость компании (рыночная капитализация); V – стоимость полного капитала (D + E); τ – налоговая ставка на прибыль.

Параметр β отражает систематический отраслевой риск финансового актива в сравнении с рынком в целом и рассчитывается по формуле (в расчетах β для российской компании «Мираторг» использовались показатели индексов РТС и ММВБ (MICEXINDEXCF), для остальных – индексы фондовых рынков, на которых торгуются акции компаний за пятилетний период):

(2)

(2)

где σ – дисперсия доходности среднерыночного портфеля; ri – доходность базового актива компании.

Ниже в оценках оценки затрат на заемный капитал использован прямой метод [8], который является единственно возможным при отсутствии полного доступа к данным о структуре заемного капитала [7, 10, 11].

Анализ затрат на капитал предприятий пищевой промышленности

Для анализа отобраны четыре компании этой отрасли одинакового масштаба и доли на рынке готовой продукции из стран: Россия, Корея (Азия), Франция (Европа) и США.

Агропромышленный холдинг «Мираторг» – крупный системообразующий отечественный агропромышленный холдинг, основанный в 1995 г. «Мираторг» – лидер по производству свинины, входит в число крупнейших производителей мяса птицы, говядины и мясных полуфабрикатов. Основные направления деятельности компании – растениеводство (валовой сбор зерновых и бобовых – около 1 млн т в год), производство говядины (40,5 тыс. т в убойном весе в год), птицеводство (75 тыс. т мяса цыплят-бройлеров и полуфабрикатов из мяса птицы в убойном весе в год), производство кормов (рассыпные и гранулированные корма для разных возрастных групп животных), свиноводство (более 300 тыс. т в убойном весе в год), производство полуфабрикатов и готовых блюд (80 тыс. т в год), производство замороженных овощей и готовых блюд (более 200 наименований). «Мираторг» является поставщиком мясных полуфабрикатов для сетей ресторанов Burger King, McDonald’s и Shake Shack.

«Мираторг» является крупнейшим в АПК России получателем государственной помощи как в виде субсидий, так и в виде льготных кредитов. Объем завершенных инвестиций в развитие компании превысил 120 млрд руб. В 2007 г. компания провела IPO на ММВБ. В 2010-м реализовала крупнейший в стране проект по производству высокопродуктивных мясных пород крупного рогатого скота. Заявленная мощность проекта – 130 тыс. т говядины в год.

В табл. 1 представлены показатели холдинга за 2014–2018 гг., на основании которых были произведены расчеты WACC. Оценка собственного капитала компании определена на основании данных Центрального Банка РФ, сайтов Damodaran Online и Investing.com. Стоимость заемного капитала группы определена на конец календарного года как сумма краткосрочных и долгосрочных обязательств, учитывая затраты на лизинг (млн руб.).

«Korea Yakult Co» – корейская компания, основанная в 1969 г. Основная продукция «Korea Yakult Co» – кисломолочные продукты, молоко, лечебные напитки и пищевые добавки, а также диетические продукты. Кисломолочная продукция компании реализуется в странах Азиатско-Тихоокеанского региона, США, Европе и Южной Америке.

В 2004 г. компания «Korea Yakult Co», ведущая деятельность в Республике Корея и занимающая лидирующие позиции на внутреннем рынке, начала инвестировать средства на производство продуктов быстрого приготовления торговой марки «Доширак» на российском рынке, и в настоящее время в подмосковном городе Раменское на территории в десять гектаров работает завод «KOYA».

Таблица 1

Расчет WACC агропромышленного холдинга «Мираторг» за 2014–2018 гг.

|

Расчет стоимости собственного капитала |

|||||

|

Показатель |

2018 |

2017 |

2016 |

2015 |

2014 |

|

Безрисковая доходность, rf |

8,30 % |

9,78 % |

9,42 % |

7,25 % |

7,18 % |

|

Бета-коэффициент, β |

0,365 |

0,246 |

–0,070 |

0,487 |

0,236 |

|

Премия за риск, ERP |

8,25 % |

9,72 % |

13,72 % |

7,63 % |

7,96 % |

|

Страновой риск, cr |

2,56 % |

3,47 % |

7,97 % |

2,63 % |

2,88 % |

|

Стоимость собственного капитала |

11,94 % |

13,87 % |

15,65 % |

16,44 % |

13,59 % |

|

Расчет стоимости заемного капитала прямым методом |

|||||

|

Процентные платежи, млн руб., Ir |

2569 |

2926 |

3384 |

3940 |

4475 |

|

Долг, млн руб. D |

68083 |

85944 |

35176 |

32161 |

17714 |

|

Стоимость заемного капитала |

13,77 % |

13,40 % |

9,62 % |

12,25 % |

25,27 % |

|

Рыночная капитализация, млн руб., Е |

145220 |

109424 |

102232 |

138995 |

93685 |

|

Е/V |

67,27 % |

55,18 % |

72,61 % |

79,38 % |

80,85 % |

|

D/V |

32,73 % |

44,82 % |

27,39 % |

20,62 % |

19,15 % |

|

Налог на прибыль, τ |

0,20 |

0,20 |

0,20 |

0,20 |

0,20 |

|

WACC |

10,32 % |

9,85 % |

14,04 % |

12,81 % |

13,52 % |

Примечание: составлено авторами на основании формул (1), (2), а также информации, представленной на официальных сайтах [13, 14, 15, 16,17, 18, 19, 21].

Выручка производственной компании «Доширак Коя» в прошлом году выросла на 12,7 %, до 2,39 млрд руб. против 2,12 млрд руб. в 2017 г. Вторая производственная компания «Доширак Рязань» увеличила выручку на 12,6 %, до 1,436 млрд с 1,275 млрд руб. в предыдущем году. Торговая компания «Доширак Рус» получила выручку в размере 6,6 млрд руб., что на 11,8 % больше, чем в 2017 г. (5,9 млрд руб.).

В табл. 2 представлены показатели компании за 2014–2018 гг., на основании которых были проведены расчеты WACC.

Таблица 2

Расчет WACC компании «Korea Yakult Co» за 2014–2018 гг.

|

Расчет стоимости собственного капитала |

|||||

|

Показатель |

2018 |

2017 |

2016 |

2015 |

2014 |

|

Безрисковая доходность, rf |

8,43 % |

7,16 % |

6,61 % |

9,85 % |

8,79 % |

|

Бета-коэффициент, β |

0,163 |

0,182 |

0,127 |

0,042 |

0,067 |

|

Премия за риск, ERP |

9,93 % |

8,33 % |

10,79 % |

8,89 % |

12,33 % |

|

Страновой риск, cr |

0,86 % |

0,95 % |

0,90 % |

0,90 % |

0,81 % |

|

Стоимость собственного капитала |

8,47 % |

8,53 % |

10,50 % |

12,50 % |

12,07 % |

|

Расчет стоимости заемного капитала прямым методом |

|||||

|

Процентные платежи, млн руб., Ir |

37868 |

39488 |

23278 |

9958 |

7297 |

|

Долг, млн руб., D |

536715 |

487895 |

611521 |

362065 |

203098 |

|

Стоимость заемного капитала |

7,06 % |

8,09 % |

3,81 % |

2,75 % |

3,59 % |

|

Рыночная капитализация, млн руб., Е |

1716960 |

1601760 |

1447950 |

1278620 |

854370 |

|

Е/V |

74,93 % |

75,23 % |

69,52 % |

77,46 % |

80,24 % |

|

D/V |

25,07 % |

24,77 % |

30,48 % |

22,54 % |

19,76 % |

|

Налог на прибыль, τ |

0,22 |

0,22 |

0,22 |

0,22 |

0,22 |

|

WACC |

9,55 % |

8,81 % |

7,08 % |

9,10 % |

8,92 % |

Примечание: составлено авторами на основании формул (1), (2), а также информации, представленной на официальных сайтах [13, 14, 15, 16, 18, 22].

Французская компания Danone основана в 1919 г. Danone – глобальная компания, входящая в список крупнейших по рейтингу «Fortune Global 500» и являющаяся одним из самых успешных производителей продуктов здорового питания в мире. Подразделения компании расположены в 140 странах, Danone имеет 190 заводов на пяти континентах. Компания занимает ведущие позиции в четырех областях производства продуктов здорового питания: свежих кисломолочных продуктов, детского питания, бутилированной питьевой воды и медицинского питания. В 2014 году продажи Danone превысили 21 миллиард евро.

Компания успешно функционирует в России с 1992 г. и на данный момент входит в перечень системообразующих предприятий страны. В России расположены 20 заводов, на которых производится продукция одноименного бренда, а также брендов «Активиа», Actimel, «Растишка», «Даниссимо», «Простоквашино», «Bio Баланс», «Актуаль», «Смешарики», «Тёма» и др.

В табл. 3 представлены показатели компании за 2014–2018 гг., на основании которых были произведены расчеты WACC.

Компания Dr. Pepper Snapple Group Company была основана в 1885 г., а в 1891-м г. производство приобрело промышленные масштабы. Уже более 120 лет компания сохраняет за собой лидирующие позиции за счет отлаженной системы дистрибуции и эффективной маркетинговой стратегии. Dr. Pepper – старейший в мире безалкогольный напиток. На протяжении своей истории оставался в топ-10 самых популярных и самых продаваемых безалкогольных напитков в США.

Корпорация Dr. Pepper Snapple Group Company (бывшее название — Cadbury Schweppes Americas Beverages) производит знаменитый газированный напиток Dr. Pepper. Помимо известного бренда компания выпускает и другие газированные и негазированные напитки, чаи, миксы, даже пиво. Под этой маркой выпускается Schweppes, A&W Root Beer, Hawaiian Punch, Mott´s и другие безалкогольные напитки. Основной рынок сбыта – страны Северной и Латинской Америки.

В табл. 4 представлены показатели компании за 2014–2018 гг., на основании которых были произведены расчеты WACC.

Таблица 3

Расчет WACC компании «Danone» за 2014–2018 гг.

|

Расчет стоимости собственного капитала |

|||||

|

Показатель |

2018 |

2017 |

2016 |

2015 |

2014 |

|

Безрисковая доходность, rf |

6,66 % |

3,74 % |

3,13 % |

5,49 % |

9,36 % |

|

Бета-коэффициент, β |

0,070 |

0,063 |

0,101 |

0,117 |

0,136 |

|

Премия за риск, ERP |

5,93 % |

3,33 % |

2,79 % |

4,89 % |

8,33 % |

|

Страновой риск, cr |

3,35 % |

7,65 % |

4,65 % |

3,44 % |

3,45 % |

|

Стоимость собственного капитала |

7,80 % |

9,39 % |

11,18 % |

11,14 % |

8,38 % |

|

Расчет стоимости заемного капитала прямым методом |

|||||

|

Процентные платежи, млн руб., Ir |

181675 |

608465 |

228670 |

225940 |

119080 |

|

Долг, млн руб., D |

1452230 |

1581710 |

1909700 |

2080910 |

2357030 |

|

Стоимость заемного капитала |

12,51 % |

38,47 % |

11,97 % |

11,14 % |

8,38 % |

|

Рыночная капитализация, млн руб., Е |

6111300 |

4496700 |

3403400 |

5538650 |

6780150 |

|

Е/V |

78,90 % |

67,25 % |

61,41 % |

70,60 % |

73,25 % |

|

D/V |

21,10 % |

32,75 % |

38,59 % |

29,40 % |

26,75 % |

|

Налог на прибыль, τ |

0,33 |

0,33 |

0,33 |

0,33 |

0,33 |

|

WACC |

4,99 % |

4,24 % |

3,05 % |

3,85 % |

6,12 % |

Примечание: составлено авторами на основании формул (1), (2), а также информации, представленной на официальных сайтах [13, 14, 15, 16, 18, 23].

Таблица 4

Расчет WACC компании «Dr Pepper Snapple Group Company» за 2014–2018 гг.

|

Расчет стоимости собственного капитала |

|||||

|

Показатель |

2018 |

2017 |

2016 |

2015 |

2014 |

|

Безрисковая доходность, rf |

7,18 % |

8,30 % |

9,78 % |

9,42 % |

7,25 % |

|

Бета-коэффициент, β |

0,049 |

0,100 |

0,094 |

0,131 |

0,084 |

|

Премия за риск, ERP |

7,96 % |

8,25 % |

9,72 % |

13,72 % |

7,63 % |

|

Страновой риск, cr |

2,88 % |

2,56 % |

3,47 % |

7,97 % |

2,63 % |

|

Стоимость собственного капитала |

11,03 % |

13,40 % |

15,41 % |

14,06 % |

10,74 % |

|

Расчет стоимости заемного капитала прямым методом |

|||||

|

Процентные платежи, млн руб., Ir |

889172 |

631416 |

1253280 |

265740 |

627739 |

|

Долг, млн руб., D |

1262133 |

1603895 |

2096095 |

9998800 |

8345736 |

|

Стоимость заемного капитала |

26,54 % |

19,84 % |

7,73 % |

5,16 % |

8,67 % |

|

Рыночная капитализация, млн руб., Е |

4432814 |

16335925 |

45071834 |

12547053 |

34461254 |

|

Е/V |

65,2 % |

50,2 % |

31,7 % |

52,8 % |

67,0 % |

|

D/V |

34,8 % |

49,8 % |

68,3 % |

47,2 % |

33,0 % |

|

Налог на прибыль, τ |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

WACC |

5,89 % |

7,28 % |

6,56 % |

4,29 % |

8,36 % |

Примечание: составлено авторами на основании формул (1), (2), а также информации, представленной на официальных сайтах [13, 14, 15, 16, 18, 24].

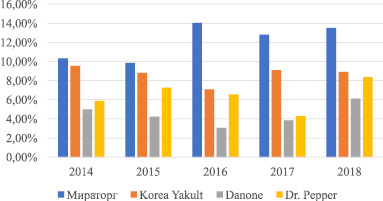

Диаграмма расчетов представлена на рисунке.

Из приведенной диаграммы графике следует, что российская компания «Мираторг» имеет самый высокий показатель WACC, что свидетельствует о невысоком институциональном развитии российского финансового рынка и недостатках в управлении финансами компании. Стабильно низким показателем средневзвешенной стоимости капитала обладает компания «Danone» – Франция, что и является фактором ее высокой конкурентоспособности по затратам.

В табл. 5 представлены данные о капитализации, рентабельности, структуре капитала каждой из сравниваемых компаний, а также рассчитанные показатели WACC за 2018 г. (для наглядности полученных результатов и формирования выводов, основанных на зависимости указанных показателей).

Результаты расчетов WACC российских и зарубежных компаний пищевой промышленности за период 2014–2018 гг. Примечание: составлено авторами на основе расчетов, приведенных в табл. 1–4

Таблица 5

Показатели конкурентоспособности компаний, 2018 г.

|

Показатель |

Мираторг |

Korea Yakult Co |

Danone |

Dr. Pepper |

|

Капитализация, млн руб. |

145220 |

1716960 |

6111300 |

4432814 |

|

Рентабельность |

22 |

37 |

28 |

43 |

|

Стоимость заемного капитала |

13,77 % |

8,47 % |

12,51 % |

11,03 % |

|

WACC |

10,32 % |

9,55 % |

4,99 % |

5,89 % |

Примечание: составлено авторами на основании данных, приведенных в табл. 1–4, а также информации, размещенной на официальных сайтах [14, 18, 20].

Таблица 6

Рейтинги конкурентоспособности и инвестиционной привлекательности стран мира середину 2018 г.

|

Показатель |

Россия |

Корея (Азия) |

Франция (Европа) |

США |

|

Рейтинг конкурентоспособности, % |

66,7 |

79,6 |

78,8 |

83,7 |

|

Рейтинг инвестиционной привлекательности, млн долл. США (*e-9) |

8,749 |

14,479 |

59,849 |

258,39 |

Также по данным Всемирного банка составлена табл. 6, в которой представлены рейтинги стран по индикаторам конкурентоспособности и инвестиционной привлекательности (приведены рейтинги стран, на экономических рынках которых представлены анализируемые компании).

Напомним, что рейтинг инвестиционной привлекательности рассчитывается как сумма всех привлеченных в страну прямых иностранных инвестиций за год. Рейтинг конкурентоспособности рассчитывается по методике европейского Института менеджмента (Institute of Management Development, IMD, Лозанна, Швейцария). Каждое государство в рейтинге оценивается по 333 критериям в ключевых аспектах экономической и политической жизни страны: состояние экономики, эффективность правительства, состояние деловой среды. состояние инфраструктуры.

Приведенный показатель широко используется в оценках перспектив экономического роста и устойчивой инвестиционной привлекательности компаний развитых и развивающихся экономик. Инвестиционная привлекательность компании, в свою очередь, является фактором повышения конкурентоспособности фирмы. Как следует из таблицы, наиболее экономически развитым и гибким для ведения предпринимательской деятельности является рынок США.

Заключение

Из проведенных расчетов следует, что компания «Мираторг», функционирующая на российском рынке, является «лидером» по показателю WACC среди анализируемых компаний, принадлежащих к одной отрасли и имеющих одинаковый масштаб. В то же время стоимость привлекаемого ею заёмного капитала значительно снизилась за последние пять лет: с 25,27 % в 2014 г. до 13,77 % в 2018 г. Принимая во внимание этот факт, компании необходимо обеспечить рентабельность основной деятельности не ниже рассчитанного значения показателя WACC, что обеспечит возможность реализации долгосрочных инвестиционных программ. Для зарубежных компаний с более низкими страновыми рисками показатель WACC ниже российского значения, а, следовательно, ниже и стоимость капитала, обеспечивающего более высокую их капитализацию.

Российская компания значительно отстает по эффективности от западных, имея структуру капитала, далекую от оптимальной, что обусловлено:

– неразвитостью рынков капитала (институциональный фактор);

– ограниченностью финансирования российского бизнеса из западных источников в условиях санкций;

– ошибками менеджмента.

Однако, потенциал роста компании на внутреннем и внешнем рынках, несомненно, имеется. Очевидные рекомендации для компании «Мираторг» в рамках стратегии повышения конкурентоспособности: необходимо диверсифицировать источники финансирования для разных видов деятельности. Это позволит снизить затраты на капитал и повысить показатели эффективности и рентабельности компании.

Таким образом, для азиатских, американских и европейских компаний открываются более широкие в сравнении с российскими возможности по развитию и масштабированию бизнеса (по крайней мере, в ближайшее время). Следует также сделать вывод о влиянии на показатель средневзвешенной стоимости капитала компании странового рейтинга инвестиционной привлекательности. Влияние этого фактора особенно заметно для компаний страны с развивающейся экономикой.

Следует подчеркнуть и особую актуальность теоретических исследований и практических расчетов средневзвешенной стоимости капитала российских компаний реального сектора экономики, являющейся важным индикатором затрат на привлечение капитала, инвестиционной привлекательности и конкурентоспособности.

Используемые ранее методы многоэтапной оценки средневзвешенной стоимости капитала не отличались точностью, а принимаемые на их основе управленческие решения – корректностью. В этой связи использованная в работе формула средневзвешенной стоимости капитала является удобным инструментом анализа производственной и финансовой сфер предприятия и выбора согласованных решений акционеров и менеджеров.

Следует отметить особую актуальность теоретических исследований и практических расчетов средневзвешенной стоимости капитала российских компаний реального сектора экономики, являющейся важным показателем их конкурентоспособности по затратам на привлечение и обслуживание капитала. В частности, проведенные расчеты и сделанные на их основе обобщения подтверждают справедливость для российских компаний тезиса о прямой зависимости между структурой, стоимостью капитала и эффективностью производственного сегмента компании, оцениваемой коэффициентами рентабельности собственного, полного капитала и показателями инвестиционной привлекательности.

Библиографическая ссылка

Горский М.А., Зозуля Е.В., Торбина В.В. Сравнительный анализ затрат на капитал предприятий пищевой промышленности развитых и развивающихся экономик // Вестник Алтайской академии экономики и права. 2019. № 10-3. С. 23-31;URL: https://vaael.ru/ru/article/view?id=904 (дата обращения: 25.06.2026).

DOI: https://doi.org/10.17513/vaael.904