Введение

Сегодня в новых условиях хозяйствования лидерство на рынке требует конкурентоспособности предприятия в создании уникальных функциональных характеристик в ключевых продуктах, в повышении их операционной эффективности, а также в построении новых видов бизнеса, что возможно только при внедрении и использовании стратегического планирования.

Правильно выстроенная технология стратегического планирования предоставляет возможность предприятиям качественно проводить анализ среды, отслеживать динамику ее изменений для установления наиболее перспективных направлений развития, а также определять цели и разрабатывать стратегии с рациональным использованием всех ресурсов.

Несмотря на высокую затратность применения стратегического планирования, его отсутствие диктует менеджменту предприятия составлять долгосрочные планы, жестко регламентирующие хозяйственные процессы и не предусматривающие возможности их корректировки, вопреки изменчивости внешней среды предприятия. При современном темпе изменений в экономике стратегическое планирование представляется важнейшим инструментом прогнозирования возможных сценариев развития событий, что дает предприятию крепкую основу для принятии решений при составлении планов на длительный срок с минимальными рисками, создавая при этом соответствующую интеграцию целей и задач всех его структурных подразделений.

Отметим, что сегодня стратегическое планирование характеризуется тем, что: 1) исходный пункт – это видение будущего; 2) системный подход в управлении, фактор времени и масштаб деятельности, компьютеризированные базы данных – это необходимые его составляющие; 3) необходимостью разработки сценариев поведения на рынке для выбора эффективных стратегических альтернатив; 4) повышением стоимости как основной цели предприятия; 5) требуемой корпоративной культурой, могущей претерпевать возникающие стратегические изменения [1, с. 27].

Цель исследования

Актуальность и необходимость построения системы стратегического планирования, способной создать и выполнить стратегию приращения стоимости с высокими точностью и качеством, продиктованы низкой инвестиционной привлекательностью предприятий машиностроения.

Материалы и методы исследования

Итак, ключевым моментом стратегического планирования является разработка и реализация стратегии. Стратегия определяет будущее предприятия. В то же время основой планирования является не просто разработка стратегии, а и ее адаптация к специфике деятельности предприятия с последующей поэтапной реализацией. Стратегия – это комплексный план управления бизнесом предприятия. Она должна быть направлена на укрепление рыночного положения компании и обеспечение координации действий подразделений с возможностью успешной конкуренцией на рынке, и достижения поставленных целей [1, с. 565].

В качестве инструмента воплощения стратегии в жизнь идеально, на наш взгляд, подходит сбалансированная система показателей (ССП, BSC). Р. Каплан и Д. Нортон создав BSC в девяностых годах двадцатого века, изначально предлагали ее для оценки деятельности организации в рамках преодоления тех ограничений, которые создает применение только финансовых показателей в управлении.

Несмотря на созданную концепцию BSC, Каплан и Нортон признают, ее некоторое несовершенство, поскольку в ней нет четкой методологии описания и управления стратегией. В ней нет также и очень важного компонента, а именно средства оценки целевого значения показателя – индикатора.

Тем не менее, идея BSC опираясь на опыте большого количества компаний, утверждает [2, с. 15]:

1. Система мероприятий по реализации стратегии, организованная качественно и эффективно, гораздо важнее, чем достоинство этих стратегий.

2. Предприятие не сможет прибавлять свою стоимость в долгосрочной перспективе, если оно в своем управлении имеет, лишь финансовые цели.

BSC имеет некоторые особенности:

– показатели, входящие в систему, относятся ко всем стратегически важным сферам деятельности: финансы, клиенты, производство, развитие;

– показатели, которые входят в систему, имеют причинно-следственную связь между собой. Причинно-следственная связь имеется и между стратегическими задачами;

– лаговые показатели определяются соответствующими факторами [3, с. 18]:

Анализируя опыт использования BSC, были сделаны следующие выводы:

1. BSC для каждого предприятия индивидуальна, поскольку она отражает принципиальные направления его развития, то есть использование типовых моделей бесполезно.

2. Все показатели, в том числе и нематериальные должны быть измерены.

3. BSC представляет широкие возможности для коммуникации по всем уровням предприятия.

4. BSC эффективно интегрируется с концепцией стоимостного управления.

5. И, наконец, BSC представляет модель, с помощью которой можно описать стратегию и довести ее смысл до сведения каждого сотрудника наиболее доступными и последовательными способами.

Результаты исследования и их обсуждение

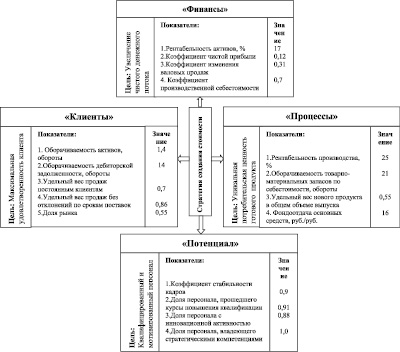

Для формирования модели BSC использовались два этапа. Первый этап – это отбор показателей. Основой для отбора показателей явилась методика В.П. Савчука с применением статистического подхода к коэффициентному методу финансового анализа [4, с. 73]. Главным достоинством этой методики, на наш взгляд, является то, что она позволяет проводить финансовую диагностику на основе выходных финансовых документов предприятия: отчет о прибылях и убытках, расчетный баланс, отчет о движении денежных средств. Вторым этапом является выделение и упорядочивание показателей по основным аспектам BSC. Критериями, относящимися к выбору показателей явились, прежде всего, причинно-следственная связь между показателями; доступность и доходчивость; однозначность трактовки и возможность количественного измерения; а также релевантность [5, с. 18]. Таким образом, нами сформирована модель BSC, с помощью которой можно описать стратегию и довести ее смысл до сведения каждого сотрудника (рис. 1).

Рис. 1. BSC в системе стратегического планирования [Разработана автором]

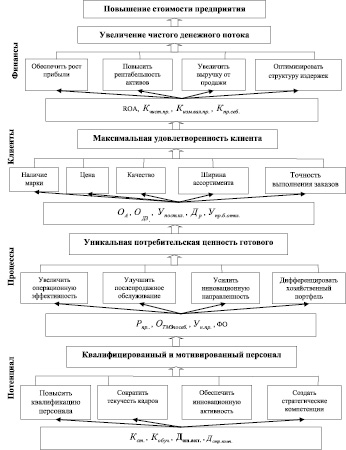

Рис. 2. Система стратегического планирования [Разработана автором]

На рис. 2 представлена система стратегического планирования. В качестве основы построения такой системы использована модель BSC, являющаяся эффективным инструментом, позволяющая рационально управлять течением стратегии.

В данном случае созданная система стратегического планирования позволяет сосредоточить ограниченные ресурсы предприятия на выполнении стратегии и достижения поставленных целей. В целом, используя данную систему, менеджмент приобретает объективную основу для принятия обоснованных решений за счет введения измеримых показателей, связанных со стратегическими целями.

Особо следует представить стратегическую карту, разработанную на примере предприятия машиностроения (рис. 3). При построении стратегической карты, учитывающей баланс BSC, применялись вместе с финансовыми показателями нефинансовые, что позволило разрабатывать систему стратегических целей предприятия по основным аспектам его деятельности. Таким образом, представилась возможность разложить стратегию по следующим перспективам: финансы, клиенты, процессы, потенциал для достижения корпоративной цели предприятия – повышение его стоимости (рис. 3).

Перспектива «финансы» находится в самом верху карты, ее цель – «увеличение чистого денежного потока». Далее располагается перспектива «клиенты», характеризующая конкурентное положение предприятия на рынке. Стратегическая карта показывает, что на стратегическую цель в данной перспективе замыкается большое количество причинно-следственных цепочек, что говорит о клиентонаправленности предприятия. Следующей перспективой является – перспектива «процессы», стратегическая цель которой – «уникальная потребительская ценность готового продукта», которая появляется в результате увеличения операционной эффективности процессов, дифференциации хозяйственного портфеля, улучшения послепродажного обслуживания. Сегодня для российских средних предприятий позиционирование на рынке в роли лидера по издержкам и, соответственно, по ценам весьма сложно. Масштабы деятельности предприятий не способствуют значительному снижению доли постоянных издержек в себестоимости готового продукта, а потому добиться значительных скидок от поставщика, формирующих переменную часть в себестоимости не представляется возможным. Отношения с клиентом, выстроенные на доверии очень важны, но сегодня эти отношения есть результат операционной эффективности, а если говорить о долгосрочной перспективе, то это результат четкого выполнения договорных обязательств, присущих только внутренним процессам, касающимся качеству и срокам поставки.

Рис. 3. Стратегическая карта предприятия [Разработана автором]

Стратегическая цель «уникальная потребительская ценность готового продукта» напрямую согласуется со стратегической целью перспективы «клиенты» – «максимальная удовлетворенность клиента» и стратегической целью в перспективе «финансы» – «увеличение чистого денежного потока».

Последняя в стратегической карте составляющая, которая непосредственно влияет на денежный поток предприятия – это перспектива «потенциал» со своей стратегической целью «квалифицированный и мотивированные персонал». Способности, навыки персонала, присутствие у него инновационной активности, стратегических компетенций и соответствующей квалификации, а также имеющиеся информационные технологии – все это обеспечит оперативную и качественную работу с клиентами, что имеет активное влияние на конечный результат работы предприятия.

Использование предложенной системы стратегического планирования, конечно же, имеет в виду ряд предварительных мероприятий, а именно – это: формулирование миссии, целей, стратегии предприятия; организацию соответствующих условий для создания и внедрения BSC; а так же отбор структурных подразделений, участвующих в интеграции BSC.

Выводы

Представленная система стратегического планирования, безусловно, имеет ряд достоинств, которые заключаются, прежде всего, в том, что:

Во-первых, система стратегического планирования нацелена на процесс реализации стратегии.

Во-вторых, вследствие постоянного мониторинга показателей в BSC появляется возможность выявления «узких мест» и рационального перераспределения всех имеющихся ресурсов предприятия на процесс реализации стратегии, что создает хорошие предпосылки для достижения цели предприятия.

В-третьих, своевременное отслеживание отклонений при выполнении стратегии и, соответственно, ликвидации «узких мест» возможен не только благодаря постоянному мониторингу величин финансовых показателей, но и за счет мониторинга значений показателей в перспективах «клиенты» и «потенциал».

В-четвертых, принцип баланса BSC требует составлять сбалансированные стратегические планы во всех привлеченных структурных подразделениях, а их выполнение представляет возможным увидеть комплексную картину выполнения стратегии.

В-пятых, поскольку BSC основывается на факторах стоимости, соответственно, система стратегического планирования ориентируется на повышение стоимости предприятия, что ведет его к повышению своей инвестиционной привлекательности.

Библиографическая ссылка

Рыжакина Т.Г. ПОСТРОЕНИЕ СИСТЕМЫ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ С ИСПОЛЬЗОВАНИЕМ СБАЛАНСИРОВАННОЙ СИСТЕMЫ ПОКАЗАТЕЛЕЙ // Вестник Алтайской академии экономики и права. 2019. № 12-2. С. 159-164;URL: https://vaael.ru/ru/article/view?id=891 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.891