Введение

На фондовом рынке с 2013 года [5] для предоставления услуги маржинального кредитования, в частности для расчета маржинальных показателей допустимого уровня риска, используются ставки риска, которые размещаются клиринговыми организациями в свободном доступе и на своем официальном сайте. В последний годы ставки риска стали применяться не только для предоставления кредитного плеча брокером своим клиентам, но и для расчета пруденциальных нормативов, которые в перспективе должны будут соблюдать профессиональные участники рынка ценных бумаг [2, 3]. Распространение использования ставок риска в качестве риск-параметров для оценки изменчивости финансовых активов обусловлено возможностью алгоритмизации их расчета, а также положительными результатами, которые были продемонстрированы брокерскими компаниями, предоставляющими маржинальное кредитование, в кризисных условиях 2014 года. Количество брокеров уменьшилось на 9 % и составило 803 организации, за тот же период в 2013 году данные цифры сбыли схожими: 10 % и 885 организаций соответственно [7].

Понятие ставок риска было введено Приказом ФСФР России от 08.08.2013 № 13-71/пз-н «О Единых требованиях к правилам осуществления брокерской деятельности при совершении отдельных сделок за счет клиентов, а также признании утратившими силу отдельных нормативных правовых актов Федеральной службы по финансовым рынкам» (Зарегистрировано в Минюсте России 30.08.2013 № 29798) [5]. Фактически ставка риска представляет собой дисконт, с которым ценная бумага оценивается при маржинальном кредитовании. Ставка риска по бумаге учитывает риск неблагоприятного изменения цены и позволяет оценить объем риска, который может принять на себя клиент по конкретной бумаге. Ставки риска отражают:

– волатильность рынка за период: чем рынок волатильнее, тем выше риск изменения стоимости ценной бумаги, а значит, и выше ставка риска;

– ликвидность конкретной ценной бумаги: чем менее ликвидна бумага, тем выше и ставка риска по такой бумаге.

Следующий нормативно-правовой акт, изданный уже Банком России [4], сохранил преемственность определения ставок риска. Понятие ставок риска было расширено Банком России в 2018 году [1] путем введения нового типа ставок риска – «относительная ставка риска». Данный термин был введен из-за необходимости расчета уровня риска в наборе множеств видов имущества или фьючерсных договоров по отношению к соответствующему базовому индикатору. Базовый индикатор (фьючерсный договор, ценная бумага, валюта, индекс и т. д.) также стал нововведением в текущем законодательстве. Базовый индикатор имеет собственное ценовое колебание, которое признается осевым, и считается, что все остальные инструменты, включенные с ним в единое множество с зависимыми ценами, имеют такое же колебание, но с отклонением, которое в 99 процентах случаев не превышает заданную величину «d». Целесообразность введения новых показателей и терминологии была определена следующим преимуществом: относительная ставка риска и базовый индикатор позволяют сгладить изменения размера начальной маржи в условиях нестабильной корреляции между встречными позициями, а также определить риски временного, межконтрактного и межкалендарного спреда фьючерсных договоров.

Для дальнейшего прогнозирования развития услуг маржинального кредитования, и в частности гипотетических изменений транслирования ставок риска, необходимо проанализировать текущий срез раскрываемых клиринговыми организациями ставок риска и определить наметившиеся тенденции в этом направлении.

Цель исследования заключается в анализе текущих значений ставок риска, транслируемых клиринговыми организациями, для выявления тенденций и закономерностей, позволяющих сделать прогноз касательно дальнейших изменений ставок риска.

Материал и методы исследования

Материал и методы исследования составили следующие источники.

Информационная база исследования представляет собой данные значений ставок риска, которые размещены клиринговыми организациями в свободном доступе на своем официальном сайте [8–14]. В процессе достижения поставленной цели исследования использовались методы математической статистики и математического анализа. Проведенные исследования реализованы с использованием компьютерной программы Microsoft Excel.

В качестве данных для проведения анализа существующих тенденций выбраны значения ставок риска, которые раскрываются клиринговыми организациями НКО НКЦ (АО) [9–14] и АО «Клиринговый центр МФБ» (далее – ставки риска МФБ) [8]. НКО НКЦ (АО) транслирует:

– индикативные ставки риска (не применяемые клиринговой организацией при осуществлении клиринга с участием центрального контрагента) (далее – индикативные ставки НКЦ);

– ставки риска с учетом лимитов концентрации (применяемые клиринговой организацией при осуществлении клиринга с участием центрального контрагента, учитывают рыночный) (далее – боевые ставки НКЦ).

Значение ставок риска сравнивались на данных с января по декабрь 2018 года на последнюю дату месяца.

Результаты исследования и их обсуждение

НКО НКЦ (АО) транслирует индикативные ставки НКЦ по 2068 финансовым инструментам, а боевые ставки НКЦ – по 1338 финансовым инструментам. Состав финансовых инструментов в данных списках практически полностью совпадает. АО «КЦ МФБ» предоставляет информацию о ставках риска МФБ по 1904 финансовым инструментам, при этом индикативные ставки НКЦ совпадают со списком ставок риска МФБ только на 39 %.

В среднем ставки риска МФБ ниже индикативных и боевых ставок НКЦ. Вместе с тем ставки риска МФБ и индикативные ставки НКЦ по одним и тем же финансовым инструментам принимают близкие значения (средние значения ставок риска МФБ составляют 28,3, а индикативные ставки НКЦ – 28,9). Наиболее высокие значения принимают боевые ставки НКЦ (табл. 1).

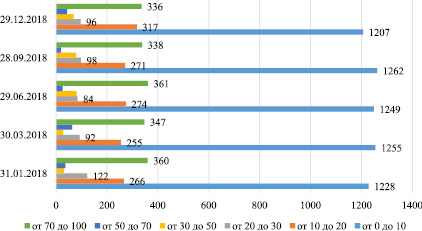

Индикативные ставки НКЦ принимают, как правило, значения в интервале от 0 до 20 % (74 % финансовых инструментов) или от 70 до 100 % (16 % финансовых инструментов) (рис. 1).

Таблица 1

Сравнение средних значений анализируемых ставок риска для длинных (падение) и для коротких (роста) позиций

|

Дата |

Ставки риска МФБ падения (%) |

Ставки риска МФБ роста (%) |

Индикативные ставки НКЦ падения (%) |

Индикативные ставки НКЦ роста (%) |

Боевые ставки НКЦ падения (%) |

Боевые ставки НКЦ роста (%) |

|

31.01.2018 |

17,19 |

17,40 |

28,1 |

30,2 |

61,3 |

61,3 |

|

30.03.2018 |

17,66 |

17,89 |

27,9 |

29,1 |

61,4 |

61,4 |

|

29.06.2018 |

18,19 |

18,43 |

28,2 |

30,9 |

59,3 |

59,3 |

|

28.09.2018 |

18,57 |

18,79 |

27,1 |

29,1 |

59,1 |

59,1 |

|

29.12.2018 |

– |

– |

27,6 |

28,6 |

59,1 |

59,1 |

Рис. 1. Распределение значений индикативных ставок НКЦ падения

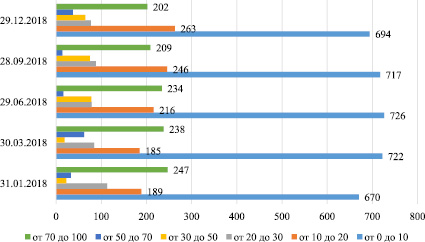

Рис. 2. Распределение значений боевых ставок НКЦ падения

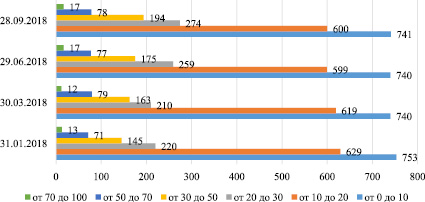

Рис. 3. Распределение значений ставок риска МФБ

Боевые ставки НКЦ также принимают значения в основном от 0 до 20 % (72 % финансовых инструментов) или от 70 до 100 % (15 % финансовых инструментов) (рис. 2).

Ставки риска МФБ принимают более вариативные значения. При этом чем ниже значения диапазона, тем больше инструментов в него попадают. От 0 до 10–40 % инструментов, от 10 до 20–33 % инструментов, от 20 до 30–13 % инструментов. (рис. 3).

При этом АО «Клиринговый центр МФБ» практически не присваивает ставки риска от 70 до 100 %. Их доля в общем количестве ставок занимает лишь 1 %. В этой связи ставки риска МФБ в среднем ниже, чем индикативные ставки НКЦ. Однако, как отмечалось ранее, по одним и тем же инструментам ставки риска МФБ и индикативные ставки НКЦ принимают близкие значения.

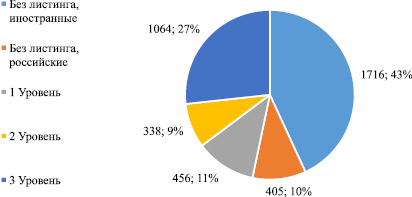

В рамках анализа ставок риска проведена агрегация информации о ставках по 3979 финансовым инструментам. Структура финансовых инструментов в разрезе уровней листинга (эшелонов) представлена на рис. 4. Наибольший удельный вес приходится на «Иностранные ценные бумаги, не имеющие листинга на Московской бирже» (43 %), далее идут финансовые инструменты из «3 эшелона» (27 %), финансовые инструменты «1 эшелона» (11 %), «Российские ценные бумаги, не имеющие листинга на Московской бирже» (10 %) и инструменты «2 эшелона» (9 %). Анализ финансовых инструментов по уровням листинга позволяет оценить соотношения рисков, а также выделить общие тенденции внутри групп и критерии, по которым они формируются.

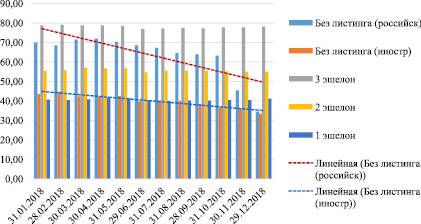

Динамика количества транслируемых боевых ставок НКЦ представлена в табл. 2. Ключевыми изменениями являются сокращение количества «Российский бумаг без листинга» более чем на 90 %, а также сокращение ставок риска по инструментам из категории «Российские и иностранные инструменты без листинга».

На рис. 5 представлены средние значения боевых ставок НКЦ в динамике в разрезе уровней листинга. Как видно из траекторий линейных трендов, значения двух категорий «Без листинга – иностранные инструменты» и «Без листинга – российские инструменты» формируют нисходящий тренд.

Рис. 4. Структура ставок риска в разрезе уровней листинга (эшелонов)

Таблица 2

Количество боевых ставок НКЦ для 1-го лимита концентрации, транслируемых НКО НКЦ (АО) по финансовым инструментам в разрезе уровней листинга

|

Дата |

Без листинга (иностр.) |

Без листинга (российск.) |

1 эшелон |

2 эшелон |

3 эшелон |

Общий итог |

|

31.01.2018 |

163 |

142 |

291 |

187 |

500 |

1283 |

|

28.02.2018 |

155 |

127 |

302 |

192 |

507 |

1283 |

|

30.03.2018 |

154 |

118 |

315 |

210 |

521 |

1318 |

|

30.04.2018 |

153 |

107 |

327 |

215 |

529 |

1331 |

|

31.05.2018 |

159 |

98 |

330 |

217 |

533 |

1337 |

|

29.06.2018 |

158 |

91 |

340 |

222 |

542 |

1353 |

|

31.07.2018 |

154 |

76 |

340 |

226 |

550 |

1346 |

|

31.08.2018 |

149 |

70 |

342 |

228 |

555 |

1344 |

|

28.09.2018 |

161 |

57 |

348 |

229 |

559 |

1354 |

|

31.10.2018 |

157 |

41 |

348 |

230 |

567 |

1343 |

|

30.11.2018 |

151 |

16 |

348 |

231 |

574 |

1320 |

|

29.12.2018 |

146 |

9 |

355 |

244 |

589 |

1343 |

Рис. 5. Средние значения боевых ставок НКЦ для 1-го лимита концентрации для разных уровней листинга

За анализируемый период (январь – декабрь 2018 года) боевые ставки НКЦ по категории инструментов «Без листинга – российские инструменты» сократились в среднем с 69,94 до 34,44 %, сокращение составляет 51 % (ситуация может объясняться резким сокращением количества транслируемых ставок риска). Также сократились боевые ставки НКЦ по инструментам «Без листинга – российские инструменты» на 23 %. Изменение остальных категорий по уровням листинга не превышает 1,5 %.

Также наблюдается увеличение количества финансовых инструментов, по которым раскрывается боевая ставка НКЦ. В январе НКО НКЦ (АО) раскрывал боевые ставки НКЦ по 1283 финансовым инструментам, в конце года – 1343. Увеличение составляет 60 финансовых инструментов в абсолютном выражении или +4,6 % в относительном.

НКО НКЦ (АО) рассчитывает индикативные ставки НКЦ по 2068 финансовым инструментам, за год прирост количества финансовых инструментов составил 23 финансовых инструмента или 1,2 %. Детальная структура ставок риска представлена в табл. 3.

Таблица 3

Количество индикативных ставок, транслируемых НКО НКЦ (АО) по финансовым инструментам в разрезе уровней листинга

|

Дата |

Без листинга (иностр.) |

Без листинга (российск.) |

1 эшелон |

2 эшелон |

3 эшелон |

Общий итог |

|

31.01.2018 |

221 |

288 |

366 |

286 |

884 |

2045 |

|

28.02.2018 |

209 |

262 |

377 |

296 |

891 |

2035 |

|

30.03.2018 |

206 |

243 |

389 |

297 |

905 |

2040 |

|

30.04.2018 |

203 |

218 |

398 |

299 |

921 |

2039 |

|

31.05.2018 |

207 |

203 |

401 |

305 |

931 |

2047 |

|

29.06.2018 |

216 |

180 |

415 |

315 |

949 |

2075 |

|

31.07.2018 |

211 |

144 |

424 |

315 |

966 |

2060 |

|

31.08.2018 |

206 |

130 |

426 |

317 |

978 |

2057 |

|

28.09.2018 |

217 |

111 |

428 |

317 |

994 |

2067 |

|

31.10.2018 |

213 |

83 |

437 |

321 |

1012 |

2066 |

|

30.11.2018 |

207 |

45 |

442 |

327 |

1033 |

2054 |

|

29.12.2018 |

201 |

13 |

452 |

338 |

1064 |

2068 |

Рис. 6. Средние значения индикативных ставок НКЦ для разных уровней листинга

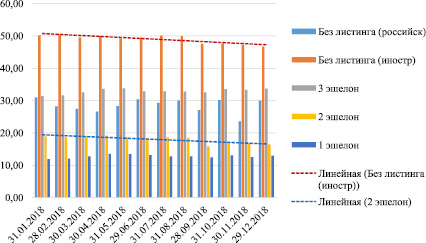

Аналогично боевым ставкам НКЦ индикативные ставки НКЦ также сокращаются в категории «Без листинга – российские инструменты». На рис. 6 представлены изменения средних индикативных ставок НКЦ по уровням листинга.

Индикативные ставки НКЦ по всем категориям инструментов на порядок ниже, чем боевые ставки НКЦ. Помимо этого, трендовый анализ позволил выявить две нисходящих тенденции в наблюдаемом периоде: снижение индикативных ставок НКЦ по «Иностранным инструментам без листинга» и по финансовым инструментам из «2 эшелона».

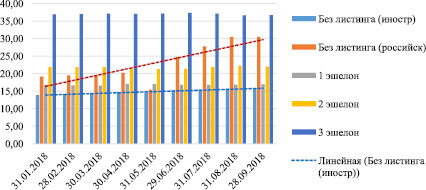

Клиринговый центр АО «Клиринговый центр МФБ» транслирует 1904 ставок риска МФБ, из которых 1515 по иностранным финансовым инструментам без листинга (табл. 4).

Как видно из таблицы, динамика количества финансовых инструментов в АО «Клиринговый центр МФБ» стабильнее, прирост составил 73 финансовых инструмента или 4 %. В отношении политики изменения ставок риска МФБ наблюдается отчетливая тенденция к повышению ставок риска МФБ для российских ценных бумаг без листинга, а также незначительное повышение ставок риска МФБ для иностранных ценных бумаг без листинга. Вышеописанные факты демонстрирует график на рис. 7.

Таблица 4

Количество ставок риска МФБ по инструментам в разрезе уровней листинга

|

Дата |

Без листинга (иностр.) |

Без листинга (российск.) |

1 эшелон |

2 эшелон |

3 эшелон |

Общий итог |

|

31.01.2018 |

1435 |

9 |

112 |

42 |

233 |

1831 |

|

28.02.2018 |

1423 |

9 |

112 |

42 |

233 |

1819 |

|

30.03.2018 |

1426 |

9 |

113 |

42 |

233 |

1823 |

|

30.04.2018 |

1442 |

8 |

111 |

42 |

230 |

1833 |

|

31.05.2018 |

1443 |

8 |

111 |

42 |

230 |

1834 |

|

29.06.2018 |

1485 |

6 |

105 |

42 |

229 |

1867 |

|

31.07.2018 |

1481 |

5 |

105 |

42 |

229 |

1862 |

|

31.08.2018 |

1500 |

4 |

105 |

42 |

229 |

1880 |

|

28.09.2018 |

1525 |

4 |

105 |

42 |

228 |

1904 |

Рис. 7. Средние значения ставок риска МФБ для разных уровней листинг

Выводы (заключение)

Выводы (заключение) по результатам проведенного анализа представляют собой следующие тезисы.

1 В среднем ставки риска МФБ ниже индикативных и боевых ставок НКЦ.

2. Ставки риска МФБ и индикативные ставки НКЦ по одним и тем же финансовым инструментам принимают близкие значения (средние значения ставок риска МФБ составляют 28,3, а индикативные ставки НКЦ – 28,9).

3. Наиболее высокие значения принимают боевые ставки НКЦ.

Ставки риска МФБ являются в среднем самыми низкими. Применение заниженных ставок риска может являться риск-фактором при оказании брокерами услуг по предоставлению непокрытых позиций, поскольку меньшая ставка риска позволяет предоставлять клиенту большее кредитное плечо. Однако возможность брокера устанавливать внутренние ставки риска на уровне не ниже транслируемых клиринговой организацией, могут нивелировать данные риски.

Через полгода после вступления в силу нового нормативного акта, и соответственно введения понятий «относительная ставка риска» и «базовый индикатор» НКО НКЦ (АО) уже транслирует относительные ставки риска по 94 базовым индикаторам [12–14], из них 21 базовый индикатор представляет собой иностранную валюту, 37 – производный финансовый инструмент (фьючерс) и 35 – ценные бумаги. Учитывая выявленные незначительные тенденции к расширению предлагаемой линейки рассчитываемых ставок риска по различным финансовым инструментам, можно сделать вывод о предположительной динамике в сторону увеличения количества раскрываемых

НКО НКЦ (АО) ставок риска. АО «Клиринговый центр МФБ» в свободном доступе на своем официальном сайте пока значения относительных ставок риска не раскрывает. Однако наблюдаемый прирост финансовых инструментов, по которым раскрываются ставки риска АО «Клиринговый центр МФБ», также может свидетельствовать о скорейшем развитии направления раскрытия относительных ставок риска.

Библиографическая ссылка

Емельянова Э.С. СТАВКИ РИСКА МАРЖИНАЛЬНОГО КРЕДИТОВАНИЯ: АНАЛИЗ И СРАВНЕНИЕ // Вестник Алтайской академии экономики и права. 2019. № 11-2. С. 78-86;URL: https://vaael.ru/ru/article/view?id=823 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/vaael.823