Введение

Цифровизациия промышленных предприятитий отражается в так называемом «промышленном интернете вещей» (Industrial Internet of Things – IIoT). «Реализация данной метатехнологии предполагает оснащение измерительными устройствами, подключенными к сети обмена данными, всего используемого производственного оборудования предприятия; компьютеризацию всех рабочих мест на предприятии (не только управленческого, но также производственного, сервисного и др. персонала); формирование системы передачи, автоматизированной обработки и визуализации собираемых данных, объединение парка оборудования и рабочих мест в единую информационную сеть; интеграцию в систему управления предприятием интеллектуальных подсистем автоматической интерпретации получаемой информации, принятия и реализации решений [12].

По данным J’son & Partners Consulting, применение Industrial Internet of Things – IIoT в мировой промышленности приводит к следующим положительным эффектам [4]: сокращение сроков подготовки производства, продолжительности производственного цикла, количества и длительности простоев оборудования, повышения уровня его загрузки; рост качества производимой продукции; снижение эксплуатационных расходов и повышение энергоэффективности.

С экономических позиций, цифровизация бизнеса ценна не сама по себе, а лишь в той мере, в которой она позволяет повысить его экономическую эффективность. Однако, сам процесс цифровизации для большинства промышленных предприятий является экономически недоступным. По данным Агентства Европейского Союза по сетям и информационной безопасности (ENISA), инциденты с устройствами интернета вещей входят в тройку угроз с наибольшим финансовым ущербом для компаний. Опрос руководителей российских промышленных предприятий, проведенного в начале 2018 года, показал, что основными факторами, препятствующими успешному внедрению промышленного интернета вещей в России, являются следующие: высокая стоимость проектов – 76 %; неготовность персонала – 69 %; непонимание менеджментом и собственниками экономических эффектов – 66 %; неразвитость предлагаемых технических решений – 59 %; неготовность инфраструктуры – 31 % [12]. Осмысливая приведенные результаты опроса мы приходим к выводу, что реальная отдача от потенциальных возможностей цифровизации зависит от уровня компетентности практикующих специалистов, от их понимания своей профессиональной роли. Профессиональную роль специалиста мы понимаем как практическое использование им комплекса компетенций, реализующих принципы рационального поведения. Для понимания (выявления) технологии решения стратегических задач бизнеса за счет цифровизации управления им, мы исследовали поведение специалистов IT-фирмы и практикующих специалистов предприятий малого и среднего бизнеса. Объектом исследования был выбран процесс подготовки и заключения контракта на цифровизацию управления предприятием или обособленной его функцией.

Анализ поведения специалистов, участвующих в разработке контракта цифровизации бизнес-процессов предприятия-заказчика объясняют условия, определяющие состояние исследуемого бизнес-процесса, но не дает «глубокого прозрения» относительно источника, формирующего инновационность контракта. Специалисты разных организаций могут лучше или хуже сотрудничать друг с другом, что определяет их вклад в практическую результативность обсуждаемого контракта. Осознанные взаимоотношения специалистов мобилизуют их компетентность по конкретным бизнес-процессам, задействуя партнерство в использовании профессиональных знаний специалистов, что актуализирует их надпрофессиональные компетенции. Тем не менее, эта практика не в полной мере активизирует один из важнейших ресурсов деятельности специалиста: принципы рационального поведения в профессиональной деятельности. Рациональным мы считаем поведение специалиста, при котором он руководствуется принципами, в наибольшей мере отвечающими (обеспечивающими, способствующими) инновационным изменениям в экономической деятельности предприятия-заказчика не только в текущем периоде, но и в перспективе. В этой статье мы даем обоснование принципов рационального поведения специалистов и компетенций их реализующих, как структурообразующих узлов цифровизации бизнес-процессов экономической организации.

Состояние проблемы

В доступных публикациях готовность предприятия к цифровизации принято оценивать уровнем цифровой зрелости. Так в результате исследования российского рынка, посвященного цифровой трансформации, показана общая картина стратегических преобразований в бизнесе и структуре компаний за последнее время. Определен ряд важных факторов, являющихся препятствиями и драйверами в процессе изменений на данный момент. Оценка была проведена по 10-бальной шкале и предполагала срез по должностям. «Топ-менеджмент оценивает использование цифровых технологий в работе компании выше рядовых сотрудников и чаще ставит своей компании оценку «8», в то время как специалисты более низких должностей склонны к «пятерке». Это может говорить о том, что топ-менеджмент, возможно, переоценивает ситуацию, в то время как рядовые сотрудники информированы не о всех проектах в компании» [16]. Для этого исследования были отобраны 15 отраслей рынка, которые находятся на разных этапах инновационного развития и конкретно цифровой трансформации. Численное преимущество респондентов осталось за центральным федеральным округом, по городам Москва (42 %) и Санкт-Петербург (17 %). Малый и средний бизнес пока не привлек внимания организаторов исследования. И не может привлечь по нескольким причинам. Во-первых, создание единого информационного пространства малого предприятия и комплекса программных продуктов, обеспечивающих подготовку стратегических, тактических и оперативных управленческих решений, дорогое удовольствие. Малые предприятия не могут себе позволить внедрение цифровых технологий в связи с финансовыми трудностями. Во-вторых, по той же причине предприятия этого класса не имеют в своем штате специалистов способных и готовых выполнить такую работу. Специалисты, владеющие надпрофессиональными IT-компетенция, имеют высокую заработную плату, что существенно выше возможностей малого бизнеса. В-третьих, чтобы понять свои возможности в практическом использовании цифровых технологий для оптимизации управления своей хозяйственной деятельностью малые предприятия обращаются к IT-фирмам. Другого выхода нет. Такое обращение в IT-фирму погружает малое предприятие в конфликтную ситуацию. Не владея глубокими знаниями о современных возможностях современных цифровых технологий и современных инструментов управления предприятиями заказчик –малое предприятие – попадает в полную зависимость от исполнителя. Обладая ограниченными финансовыми ресурсами, заказчик формулирует исполнителю как правило одну, с его точки зрения, проблему, решение которой якобы положительно повлияет на финансовые результаты бизнеса. Цель заказчика: малыми средствами добиться максимального эффекта. Исполнитель, будучи заинтересован в собственных доходах, может предложить самую дешевую версию решения проблемы. И такой контракт будет заключен и исполнен. Но обе стороны, участвующие в этой сделке не получат желаемого результата и как и экономика в целом, а цифровизация, как государственная программа обновления экономики скомпроментирует себя. Малое предприятие, решив фрагментарную проблему не получит ожидаемого эффекта, а IT-фирма, выполняя контракты такого рода, утрачивает свой авторитет (то есть конкурентоспособность), поскольку не выполняет своей социально-экономической миссии. По своему роду деятельности IT-компании являются лидерами цифровой трансформации априори. Как показано в отчете [16] IT-компаниям тоже нужна цифровая трансформация: это связано преимущественно с изменением бизнес-моделей в цифровых продуктах. Enterprise-решения «переезжают» на облачные просторы, меняя модели на Solution-as-a-Service, количество решений «софт плюс оборудование» сокращается, а новые требования к обработке больших данных порождают новые вариации услуг и бизнес-моделей. Все это влечет за собой необходимость трансформации внутренних процессов, инфраструктуры и компетенций специалистов, что заставляет их осваивать цифровую культуру и методики проектного управления в своих (IT) компаниях, тем самым помогает им быстро и продуктивно внедрять изменения внутри. Фирмы IT-бизнеса, которые занимаются программным обеспечением систем управления предприятиями, выполняют роль врача и учителя для предприятий. Они, будучи IT-специалистами, знают какой должна быть современная система управления предприятием. И, в соответствии с Законом Гипократа, должны уметь оценить состояние обратившегося к ним заказчика, правильно поставить диагноз состояния цифровизации системы управления предприятием. Объяснить: каков же уровень цифровой зрелости свойственен предприятию-заказчику и как должна выглядеть стратегия ее развития. Мы утверждаем, что деятельность специалистов по подготовке контракта на любой фрагмент цифровизации информационных потоков предприятия является важнейшим актом, предопределяющим наиболее полное использование потенциала цифровизации экономических и организационно-управленческих процессов предприятий малого и среднего бизнеса.

Методология

Методологической основой разработки контракта цифровизации организационных и управленческих процессов служат несколько научных направлений. Теоретической основой анализа роли цифровизации, ее воздействия на бизнес, на структурные сдвиги в экономике, послужившие предпосылкой нашего исследования и получившие некоторые элементы развития, явились работы российских ученых. Походы к решению основополагающих проблем, связанные со становлением информационной экономики и информатизации бизнеса, предложены в результатах исследований К. Шваба. [18], С.Д. Бодрунова [2]. Процессы цифровой трансформации экономики и промышленности, их проблемы и подходы к решению предложены в работах А.С. Алетдиновой, А.В. Бабкина [17]. Оценка состояния и перспектив развития цифровой экономики в регионах и отраслях промышленности привлекла внимание многих ученых: Г.Г. Малинецкого, В.В. Иванова [5], С.И. Паринова, [19], В.Г. Минашкина, П.Э Прохорова [8]. Оценку трендов цифровизации в промышленности предложила Е.А. Истомина [6]. Современные тенденции и направления развития цифровых платформ в мировой экономике исследованы Т.С. Купревичем [7]. Теоретические и методические подходы к оценке эффективности цифровой экономики исследованы Н.А. Стефановой, Т.Э. Рахмановой [14].

Теория совместной деятельности: интерсубъектности. В энциклопедическом словаре «Психология общения» интерсубъектное (интерсубъективное, межсубъектное) взаимодействие определяется как уровень и форма общения, обусловленного субъективно значимыми для его участников мотивами, в процессе которого происходят взаимная активация (возбуждение) и актуализация (изменение, развитие) их субъектностей, взаимное откровение и пересечение внутренних субъективных пространств, символическое проникновение субъектов друг в друга, задевающее интрасубъектные, глубинные уровни психики [13]. Предметом нашего исследования, по сути, и является интерсубъектность и интерсубъективность специалистов, участвующих в подготовке междисциплинарных, межпрофессиональных решений (подготовка контракта) в условиях неопределенности внешней и внутренней среды. В.А. Петровский в своей теории отраженной субъектности дает представление о взаимном проникновении участников взаимодействия друг в друга, своеобразном воплощении и продолжении индивидуальной субъектности в Другом [11]. Важной особенностью для понимания интерсубъектных отношений является выделение его природы из содержания совместной деятельности в организации. М.С. Каган [13] рассматривает интерсубъектное взаимодействие как материально-практическое взаимодействие участников единого, коллективного деятельностного процесса, в котором участники выступают в качестве инициативно-самодействующих субъектов. Использование категории интерсубъектного взаимодействия представляется весьма продуктивным для объяснения соотношения деятельности в форме общения, поскольку такой вид деятельности соответствует подготовке контракта. Не случайно ведущие специалисты по менеджменту (Т. Питерс, Р. Уотермен, Д.С. Синк, У. Оучи и др.) признают интерсубъектное взаимодействие как важный принцип в организации управления предприятием, которое оказывает положительное влияние на его эффективность.

Таким образом, интерсубъектное взаимодействие можно объяснить как признание за другим субъектом способности и готовности толковать (понимать) ситуацию так, как понимаешь ее сам. Субстанцией отношений при интерсубъектном взаимодействии являются их компетенции.

Теоретические посылы теории интерсубъектного взаимодействия специалистов, позволили нам исследовать представления специалистов заказчика и подрядчика, которые в течение 10 лет участвовали в подготовке контрактов. Нам предстояло выяснить какими принципами рационального поведения руководствовались специалисты на каждом из двух этапов разработки контракта:

1) при определении целевых установок контракта, когда реализуется интерсубъектность организаций, специалисты которых знают цели и возможности выполнения контракта;

2) при разработке параметров технического задания контракта, когда уточняются базовые параметры программных продуктов, разработка которых включается в контракт. Второй этап мы назвали «интерсубъективность», поскольку на этом этапе в экспертизе принимают участие профильные специалисты и конкретные параметры техзадания тесно связано с их специфическим восприятием проблемы.

Теория организационной деятельности Щедровицкого. Исследуя феномен «деятельность» он признавал, что «Методология оргуправления есть многопозиционая имитация мыслительных работ, ориентированных на формирование реализуемых проектов совместной деятельности больших групп людей» [20; с. 466]. Рассмотрим основные постулаты его теории. Исследуя феномен «организации деятельности» Г.П. Щедровицкий выделял два вида деятельности: регулируемую деятельность, которая сопровождается и обеспечивается инструментами, способами и подходами деятельности (мы ее относим к формализованной деятельности) и творческую-неформализованную деятельность. Он писал: «Организация есть такая форма структурирования человеческого труда, при которой право и способность ставить цель и понимать смыслы деятельности отнимается у подавляющего большинства участников труда и узурпируется, присваивается руководителями и управляющими [20; с. 441]. Деятельность специалистов по подготовке контракта на любой фрагмент цифровизации информационных потоков предприятия не может быть обеспечена готовыми инструментами и способами труда, ее следует отнести к категории творческого труда или исследовательской деятельности. Он выделял главную проблему организации этого типа деятельности «У нас, в нашем действии, основная проблема всегда в том, как самоорганизоваться, как начать действовать, с тем, чтобы прийти к поставленной цели, к нужному результату. Итак, первая проблема – это проблема организации собственных действий» [20; с. 451]. Главным регулятором этого вида деятельности он признавал принципы деятельности. Неформализованной, творческой деятельности свойственна неопределнность, неустойчивость среды как внутренней, так и внешней. Творческая деятельность связана с необходимостью разрешения вновь и вновь возникающих ситуаций, «… ситуаций, в которых человек действует много, их все заранее не предскажешь и не опишешь». Поэтому, организация собственных действий должна быть во многом независима от конкретных особенностей ситуации. Нам нужны универсальные формы организации действий. Поэтому, чем более универсальным, чем более обобщенным является подход как средство организации собственных действий, тем он эффективнее. «В чем способы и походы выражаются в первую очередь? Они выражаются в принципах. Принципы как раз фиксируют действия – как действовать» [20; с. 452]. «Подход и способы, на которые он (принцип) членится, должны соотноситься с типом деятельности… Подход и принципы, в которых он выражается, соотносимы с типом деятельности» [20; с. 453]. Следуя за Щедровицким мы в качестве практического регулятора творческой деятельности специалистов участвующих в подготовке контракта на цифровизацию бизнес-процесса организации принимаем «принцип его деятельности». Далее он пишет: «А иллюстрирую я только одно: принципы. В системном подходе формулируется такой принцип, обеспечивающий соорганизацию деятельности: начинать надо с целого, более точно – с процесса, который мы организуем, и, определив его в целом, затем надо решать вопрос о морфологии, обеспечивающей части. А при не системном подходе мы идем от частей, оптимизируем каждую из этих частей и, таким образом, выходим на агрегат, потому что при таком подходе даже целого фактически не будет, оно будет агрегированным» [20; с. 454].

Основываясь на методологических посылах Г.П. Щедровицкого и рассмотренных теориях, мы исследовали проблемы, возникающие в процессе цифровизации организационных, экономических и управленческих процессов при подготовки договора-контракта между ИТ-фирмой (исполнителем) и предприятиями малого и среднего бизнеса (заказчики). Технические задания, сопровождающие каждый контракт, должны включать в себя программные продукты предусматривающие практическую реализацию современных инновационных инструментов управления предприятием.

Исследование проводилось с 2009 по 2018 год. За этот период было заключено и выполнено с высоким положительным эффектом 5000 контрактов. Всего в исследовании участвовало свыше 800 представителей более 450 российских компаний из 9 отраслей. Помимо электронных опросов, в исследовании были использованы результаты глубинных интервью, проведенные нами с респондентами лично. Для участия в опросе мы отобрали четыре категории сотрудников: топ-менеджеры, руководители подразделений, менеджеры среднего звена и рядовые сотрудники.

Технология нашего исследования предусматривала три этапа.

Первый этап: специально подготовленные анкеты помогает решить два вопроса. Во-первых, дает представление о состоянии цифровизации внутренних бизнес процессов и его партнеров во внешней среде. Во-вторых, дает представление о намерениях заказчиков оцифровать конкретные функции управления и их конкретные операции.

Второй этап предназначен для обобщения опыта специалистов ИТ-фирмы по подготовке и организации исполнения контрактов в аспекте принципов рационального поведения специалистов организаций – участников контракта. Практикующему специалисту, курирующему подготовку контракта и организующему его выполнение, предстояло анализировать свою деятельность с точки зрения принципов рационального поведения. Исходное множество принципов определено нами на основе логического анализа взаимосвязанности гносеологической структуры познания и методов научного исследования, классифицированных по степени их взаимной дополнительности, широте применимости в ходе научного исследования.

Разработка исходного множества принципов основана на известном положении: нельзя построить научную теорию, объясняющую эмпирические процессы без общих философских принципов. Важно не только сформулировать особенные принципы, свойственные цифровизации экономических и организационно-управленческих процессов, но и адаптировать философские принципы к их использованию. Другими совами, необходимо сформулировать общенаучные, особенные и специальные принципы применительно к процессам цифровизаци предприятий малого и среднего бизнеса. Моделирование цифровизации на основе результатов исследовательского процесса должно опираться на методологические и методические принципы. Кроме того, необходимо понимание принципов, обеспечивающих возможность практического использования модели.

Третий этап предусматривает уточнение востребованности принципов рационального поведения при согласовании параметров контракта. Использование принципов рационального поведения в практической деятельности специалистов IT-фирмы заказчика и исполнителя определена в результате экспертного анализа этого процесса.

Результат

1. В теле морфологической таблицы приведено исходное множество принципов рационального поведения специалистов, участвующих в цифровизации управленческих процессов. Они представлены в табл. 1. По строкам морфологической таблицы указана гносеологическая структура познания в разрезе методологических, методических принципов и их практической реализации. По столбцам таблицы обозначены этапы процесса исследования состояния производства в разрезе: общенаучных принципов, особенных принципов и специальных – необходимых для подготовки текста согласованного контракта цифровизации процессов управления предприятием малого бизнеса, его внедрения в практику и технического сопровождения. Исходное множество принципов определено путем логического анализа, проведенного авторами статьи.

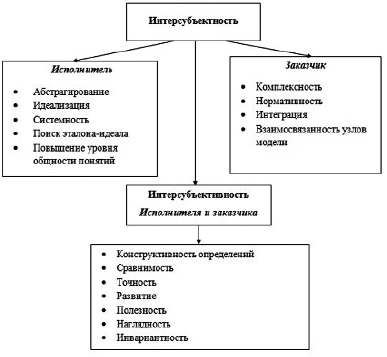

2. Представления специалистов-практиков о принципах, которыми они руководствуются при обсуждении каждого аспекта предстоящей работы над разработкой и выполнением условий контракта, приведены на рисунке. Расхождение их оценок рассчитывалось по каждому обсуждаемому принципу и не составляло более 5 %.

Приведенная на рисунке востребованность принципов рационального поведения в практической деятельности специалистов IT-фирмы заказчика и исполнителя определена в результате экспертного анализа проблемы. В экспертизе участвовали 10 экспертов со стороны предприятия-заказчика и 11 экспертов со стороны IT-фирмы. Обработка результатов экспертизы показала высокий коэффициент конкордации.

Таким образом, принципы рационального поведения, которыми руководствовались участники в практике разработки контракта со стороны промышленного предприятия и IT-фирмы приведены на рисунке.

3. Для понимания интерсубъектных отношений рассмотрим природу и содержание совместной деятельности заказчика и исполнителя при подготовке контракта цифровизации бизнес-процесса фирмы на примере процедуры подготовки контракта. Мы выделяем два уровня общения: на первом уровне согласовываются стратегические цели организаций (преддиагносика); на втором уровне – согласовываются параметры программных продуктов (диагностика).

Таблица 1

Принципы рационального поведения участников цифровизации управленческих процессов со стороны заказчика и со стороны исполнителя (на примере подготовки контракта цифровизации бизнес-процессов IT-фирмы и предприятия малого бизнеса

|

Степень общности и широта применимости принципов исследования |

||||

|

Принципы |

Общенаучные |

Особенные (теория хозяйственных систем) |

Специальные (формирования диагностической модели цифровизации управления организации производства) |

|

|

Гносеологическая структура познания |

Методологические |

Абстракция Идеализация |

Системность Концепция «поиск идеала» (эталон) Повышение уровня общности понятий |

Комплексность Нормативность Интеграция Взаимосвязанность узлов модели |

|

Методические |

Формулировка определений Инвариантность (неизменность, независимость |

Системообразующая роль управленческой функции Конструктивность определений (показателей, функций, центров затрат, полномочий, ответственности) |

Сравнимость Точность Развитие |

|

|

Практической реализации |

Полезность |

Интерсубъективность Интерсубъектность |

Наглядность |

|

Принципы рационального поведения участников цифровизации управленческих процессов со стороны заказчика и со стороны исполнителя

Рассмотрим, каковы формы общения на каждом уровне и каковы субъектно-значимые мотивы заказчика и исполнителя. В решении практической задачи форма общения специалистов задана самой иерархической структурой управления развитием бизнеса: стратегические решения и тактические решения. Применительно к проблеме подготовки контракта – это преддиагностика обсуждаемой проблемы и диагностика ее деталей. Субъектно-значимые мотивы, т. е. деловые интересы поведения участвующих специалистов на каждом уровне деятельности формирует состояние обсуждаемой проблемы в области полномочий и ответственности каждого специалиста. В процессе их общения как инициативно-самодействующих субъектов, обремененных своими полномочиями и ответственностью, происходит их возбуждение при столкновении разных точек зрения, что и приводит к изменению и развитию их субъектностей, как бы к слиянию (совпадению) их внутренних профессионально-субъективных пространств.

Преддиагоностика: содержание деятельности специалистов, участвующих в подготовке контракта на цифровизацию бизнес-процессов в части согласования стратегических целей бизнеса заказчика.

Мотивы поведения, т. е. деловые интересы заказчика на первом этапе состоят в формулировке проблем управления предприятием, которые с его точки зрения нуждаются в цифровизации. Преддиагностика, выступая в роли источника информации для принятия управленческих решений, должна не только описывать состояние системы управления предприятием, но и содействовать оценке достигнутых результатов, т. е. должна иметь нормативно-оценочный характер. Как видно из рисунка, на первом этапе для подготовки своей версии контракта заказчик руководствуется (пользуется) принципами: интеграция, комплексность, нормативность, взаимосвязанность «узлов» организации производства. Каждый принцип актуализирует букет мотивов (интересов) профессионального поведения.

Первый принцип, вытекающий из свойства эмерджентности (эмерджентность – это наличие у какой-либо системы особых свойств, не присущих её элементам, а также сумме элементов, не связанных особыми системообразующими связями) системы управления предприятием – это принцип интеграции. Базовым условием цифровизации является создание единого информационного пространства (ЕИП), которое по определению не допускает фиксирование значения одного и того же показателя в двух разных точках, т. е. разными ответственными исполнителями, что, как правило, сопровождается искажением информации. Благодаря ЕИП обеспечивается потребность в информации всех служб системы управления при подготовке любых решений: оперативных, тактических стратегических. Этим и обеспечивается устранение дублирования и искажения информации, повышение достоверности и своевременности управленческих решений. Вместе с тем ЕИП интегрирует функциональную обособленность управленческих служб в единую систему, ответственную за эффективность конечных результатов.

Реализация второго принципа – «комплексность диагностики», обеспечивается многоаспектностью изучения системы управления предприятием: его структура и структура выпускаемой продукции, действующие организационно-распорядительные документы и их оборот, точки контроля и их функции, а также связанность и обособленность и т. п. В результате изучения процессов и элементов действующей системы управления дается оценка его состояния. Оценка должна быть многовариантной, т. е. в сравнении со стандартами качества системы или современными программными продуктами, в которых уже включены актуальные инновации в организации производства. Например, организация выполнения индивидуальных заказов в условиях массового производства. Оценка выполняется по многим критериям: по сравнению с передовым опытом, по сравнению с достижениями фирм, использующих системы ERP, с учетом перспектив развития бизнеса, с современными организационными инновациями.

Третий принцип, вытекающий из свойства эмерджентности организации производства, – это взаимодополняемость (как мера взаимосвязанности) экономических и организационно-технологических процессов. Основным недостатком существующих теоретических оснований анализа управления конкретными бизнес-процессами является изолированность, обособленность функций управления. В то время как изменения в одной функции управления можно правильно интерпретировать только при соотнесении с состоянием другой функции управления. Так, цифровизация процесса планирования заказов на предприятии вносит существенные изменения в системы планирования, учета и контроля производственных процессов. Обособленное совершенствование одной функции управления имеет ограниченную ценность и эффективность. Для управления принципиальное значение имеет конечный результат, т. е. оценка тенденций всей системы. В связи с этим, содержание контракта должно предусмотреть анализ организационно-управленческих и финансово-экономических процессов и их взаимосвязи, взаимозависимости, взаимообусловленности. Этот принцип предполагает взаимоувязку функций управления, центров производства, закупок и продаж, финансовых и информационных потоков, проектных центров и т. д.

Преддиагностика: содержание деятельности специалистов, участвующих в подготовке контракта на цифровизацию бизнес-процессов в части согласования параметров программных продуктов фирмой-исполнителем.

Интересы исполнителя на этом этапе состоят в поиске (в осознании) эталона программного продукта, который может служить прототипом решения проблемы, и понимание конфигурации программных продуктов, способных решить проблему заказчика. Для подготовки своей версии на сформулированную проблему исполнитель использует следующие принципы: абстрагирование, идеализация, системность, обобщение, определение понятий, поиск «эталона-идеала».

Важнейшим принципом теоретического осмысления действительности является абстрагирование, который предполагает мысленное отвлечение от несущественных сторон, свойств, связей изучаемого объекта с одновременным выделением актуальных для исследователя свойств и отношений. Этот прием имеет особое значение в исследованиях экономических и управленческих проблем. К. Маркс отмечал, что «..при анализе экономических форм нельзя пользоваться ни микроскопом, ни химическими реактивами. То и другое должна заменить абстракция» [9; с. 6]. При моделировании диагностики цифровизации управления предприятием используются как абстракция отождествления, так и изолирующая абстракция. Абстракция отождествления сводится к установлению общих существенных признаков у различных явлений и их отождествлении по одному выявленному. Например, для решения задачи последовательности запуска в производство деталей, комплектующих изделие, не принципиально о какой именно детали идет речь, важно знать ее технологические характеристики: геометрическую формы и технологический режим обработки. Изолирующая абстракция позволяет исключить из ситуации некоторые элементы и рассматривать их как самостоятельные объекты.

Идеализация – это разновидность принципа абстрагирования, при которой некоторые существенные свойства объекта или среды доводятся до некоторого предельного, в действительности недостижимого многим предприятиям, значения. Например, высокотехнологичные системы управления многономенклатурным производством обеспечивают бесперебойный производственный процесс при нулевых запасах заготовок. Право использования научной идеализации обеспечивается наличием некоторого не зависящего от субъекта соответствия между идеальным и реальным. Есть основания считать, что всем научным идеализациям свойственно объективное содержание, определяемое реально существующим внешним миром.

Идеализированные объекты строятся мысленно, путем перехода от реально существующего, а иногда и практически неосуществимого, к мысленно существующему, при этом формулируются некоторые рационально обоснованные условия, при наличии которых их осуществление могло бы и произойти. Диагностика управления предприятием компетентным IT-специалистом состоит в построении в сознании заказчика идеализированного состояния процессов управления, которые будут фактически работать в условиях цифровизации. Основная роль идеализированных объектов состоит в том, что они упрощают, схематизируют реальный объект, делая его как бы прозрачным для мысленного взора, позволяя тем самым увидеть в целом и глубже понять основные существенные закономерности, которым подчиняется рассматриваемый объект.

Неаддитивный характер свойств элементов системы управления приводит к необходимости использования системного подхода[1]. Принцип системности предполагает рассмотрение диагностики как системы. Система как совокупность элементов необходимых и достаточных для достижения поставленной цели, обладает свойством эмердженности. Это свойство присуще всей системе в целом, но не является свойством ее элементов. Это свойство возникает в системе в результате взаимодействия ее элементов. Определение системы содержит в себе два признака: взаимосвязь элементов и наличие общесистемного свойства. Эти признаки могут служить основанием для понимания элементов формирования диагностической модели цифровизации управления бизнес-процессами.

Применительно к диагностике цифровизации управления бизнес-процессами очень важным принципом является обобщение – это такой способ мышления, в результате которого проявляются общие свойства и признаки исследуемых процессов или объектов, как правило, позволяющих их унифицировать. Это своего рода переход от частного понятия к общему. Обобщение обеспечивает более глубокое проникновение в сущность явления. Например, переход от изучения служб (технико-технологической, плановой, снабженческой, производственной, сбытовой) к понятию «центр распределения ресурсов» (при выделении элементов системы управления) позволил выявить основной признак, по которому хозяйственная система делится на бизнес-процессы. В процессе обобщения (как бы увеличения «объема», «пространства» понятия) происходит качественный скачок в познании конкретного (конечного) числа явлений, к их возможному бесконечному числу, т. е. к сущности, выражающей определенное свойство-связь между явлениями данной группы. Чтобы однозначно заказчику и исполнителю понимать «объем-пространство» совместной деятельности, надо согласовать основные понятия, на которых строится модель диагностики бизнес-процессов для её цифровизации.

Важное значение в разработке и исполнении контракта имеет такой принцип как определение понятий (толкование понятия). Они являются рабочим материалом формирования диагностической модели. Для того, чтобы построить модель диагностики объекта или процесса, предварительно его элементы надо определить. Конечная цель каждого определения – это его познание. Понимание, формулировка каждого определения – это самая неформализованная часть диагностики, которая, по сути, близка к искусству больше, чем к науке. Вернемся к уже приведенному примеру: технико-технологический отдел системы управления – это один из центров распределения ресурсов или самостоятельный объект проектирования. В зависимости от того как мы его определим, будет определен объем и содержание не только диагностической модели, но и самого проекта, а следовательно, и стоимость, и его эффективность.

В процессе цифровизации управления предприятием важным принципом является «поиск эталона-идеала». Он предварят начало диагностики. В практике консалтинговой деятельности IТ-фирм, как правило, в качестве такого идеала выступают методологии корпоративных информационных систем MRP, MRPII, ERP. Данные методологии фактически являются стандартами управления бизнесом, реализованными во всех прогрессивных программных продуктах масштаба предприятия [3].

Как видно из описания содержания деятельности специалистов «заказчика» и специалистов «исполнителя» их деловые интересы (мотивы поведения) находятся в состоянии дополнительности. Например, глубокие знания состояния производства специалистами-практиками возбуждает интерес у специалистов IT-фирмы при осмыслении его на языке информационных технологий. Возникает взаимная активация, что актуализирует поиск способа изменения или развития решения представителями обеих сторон обсуждаемой ситуации. Происходит символическое проникновение субъектов друг в друга, завершающееся пониманием друг друга. Скорость достижения консенсуса в представлениях участников коллективной деятельности зависит от осознанности ими содержания совместной профессиональной деятельности в частности формы общения, т. е. она обусловлена значимыми для его участников деловыми целями (мотивами).

Диагностика: содержание совместной деятельности специалистов, участвующих в подготовке контракта на цифровизацию бизнес-процессов в части согласования параметров программных продуктов заказчиком и исполнителем.

На этапе диагностики бизнес-процессов и согласования принципиальных параметров контракта заказчик заинтересован в сохранении длительных отношений с исполнителем с одной стороны, а с другой – для укрепления своего бренда на рынке заказчик нуждается в удовлетворенности исполнителя параметрами контракта. Заказчику важно достичь (обеспечить, способствовать) позитивного влияния, обсуждаемого контракта на расширение ниши рынка своей продукции. Заказчик нуждается в ИТ-партнере не только как в специалисте по цифровизации, но и как её пропагандисте. Каждая инновация в бизнесе сопровождается изменением содержания труда специалистов, что провоцирует своего рода оппозицию, барьеры освоения новых условий выполнения привычной деятельности, необходимость переобучения персонала. Для заказчика принципиально важным фактором разработки качественного контракта становится подготовка персонала фирмы-заказчика к активному принятию новой (оциффрованной) технологии организации производства. Только заинтересованное отношение к совершенствованию практического осуществления бизнес-процессов его исполнителями позволяет выявить его незадействованные резервы. Эти мотивы побуждают ИТ-фирму наряду с собственно проектной работой, обеспечить заказчика и сопутствующими сервисами, такими как обучение и переобучение персонала.

Исполнитель нуждается в удовлетворенности заказчика выполненным контрактом. Позитивное влияние внедренного ИКТ продукта на экономические результаты работы заказчика укрепляют авторитет ИТ-фирмы на рынке. Но еще больший вклад в укрепление бренда ИТ-фирмы имеет настроение персонала фирмы охотно и активно принявшего новую оцифрованную технологию организации производства. Эти мотивы побуждают ИТ-фирму наряду с собственно проектной работой, обеспечить заказчика и сопутствующими сервисами, такими как обучение и переобучение персонала.

Ответственность исполнителя концентрируется на согласовании параметров контракта и условий его выполнения. Исполнитель заинтересован в обсуждении со специалистами заказчика архитектуры проекта. В этой ситуации поведение его определено принципами: инвариантность, сравнимость, точность, развитие.

Специалисты заказчика и исполнителя преследуют одну и ту же цель: повысить эффективность бизнес-процессов. Разрабатывая согласованную архитектуру контракта, его параметры и календарный график выполнения контракта, руководствуется принципами, приведенными на рисунке: инвариантности, сравнения, точности, развития, полезности, наглядности.

Одним из наиболее общих методических принципов диагностики признан принцип инвариантности. Инвариантность – это свойство объекта или процесса сохраняться при определенных изменениях внутренних и внешних условий. Понимание инвариантных аспектов объекта или процесса позволяет осознать пространство, в котором можно искать эталон, на которое можно распространить диагностическую модель, а потом и выполненный проект, а также из которого можно заимствовать проекты локальных приложений.

Сравнение – это совместное рассмотрение бизнес-процессов с целью выявления сильных и слабых сторон существующей системы управления. Сравнение позволяет извлечь дополнительную информацию для выявления фактически существующих взаимосвязей и взаимозависимостей, а также нахождение возможностей их унификации; понимание состава и структуры информационного пространства, востребованного каждым подпроцессом; выделение рутинных и творческих операций, необходимых для его организации и др.

Точность. Принцип точности применительно к формированию контракта на циффровизацию бизнес-процессов можно понимать как принцип минимизации потерь информации в процессе её обработки и интерпретации. Вместе с тем, содержание контракта должно быть точным не только с формальной (количественной и структурной), но и содержательной точки зрения. От объективности и точности информации зависит напрямую достоверность принятых решений.

Развитие реализуется в том, что каждый продукт, предусмотренный контрактом, предусматривал бы возможность эффективной версии его развития.

Полезность рассматривается заказчиком и исполнителем как реальная возможность повышения эффективности оцифрованных бизнес-процессов.

Наглядность состоит в том, что все параметры контракта должны быть алгоритмически и графически идентифицированы с фактически существующим или предлагаемым состоянием бизнес-процесса

Заключение

Выполненное исследование, анализ его результатов привели нас к двум диалектически связанным выводам. Первый – разработка эффективного контракта на цифровизацию бизнес-процессов предприятия-заказчика, его выполнение, внедрение у заказчика новых IT-технологий и успешная их эксплуатация требует особых условий, особой компетентности участников команды специалистов со стороны заказчика и исполнителя. В табл. 2 приведено наше понимание смыслов ключевых аспектов компетентности участников команды подготовки контракта.

Таблица 2

Смыслы аспектов компетентности команды участников подготовки контракта на цифровизацию управления предприятием со стороны заказчика и исполнителя

|

№ п/п |

Факторы интерсубъектного взаимодействия |

Смысл аспектов компетентности команды участников подготовки контракта |

|

1. |

Субъективно значимые мотивы (цели, обусловленные полномочиями и ответственностью должности) |

Системная теоретическая информация о конкретном виде деятельности и алгоритме ее выполнения. Приобретенные в процессе выполнения деятельности способности, позволяющие осуществлять необходимый алгоритм действий |

|

2. |

Взаимная активация (возбуждение) |

Набор свойств личности, необходимые и позволяющие использовать эффективно имеющиеся знания, умения и навыки «способен делать эффективно» Побудительные мотивы для осуществления деятельности |

|

3. |

Актуализациия (изменение, развитие) |

Практика применения знаний, умений, навыков и личностно-деловых качеств для успешного выполнения работ и достижения целей. Дает уверенность и стабильности, позволяет выполнить работу в сложных условиях. Высокий профессиональный потенциал, способность к развитию и видение направлений развития |

Приведенные в таблице смыслы аспектов компетентности по сути являются ресурсами (условиями) эффективного интерсубъективного взаимодействия. Судя по нашим наблюдениям, такого рода ресурсы способствуют взаимному откровению специалистов, пересечению их внутренних субъективных пространств и символическому проникновению субъектов друг в друга. Так, цели, обусловленные полномочиями и ответственностью должности, побуждают специалиста реализовать себя в деятельности (знаю что, почему и как делать). Алгоритм действий, приобретенный в процессе деятельности, поддерживает его самоорганизацию (умею и могу делать). Присущие человеку свойства как инициативно-самодействущему субъекту способствуют достижению эффективных результатов, а внутренние побудительные мотивы активизируют деятельность (хочу и буду делать). Личностно-деловые качества и практика их применения воспитывает уверенность в себе. Умение решать неформализованные задачи и находить нестандартные решения вносят в деятельность команды инновационные потоки. Практическое значение этого вывода реализуется в программах обучения и повышения квалификации IT-специалистов. Желательно включать в программы обучения и повышения квалификации основы теории совместной деятельности. IT-специалисту важно знать современные инструменты IT-бизнеса, но реальный эффект от этих знаний фирма и общество получит тогда, когда эти знания воплощенные в IT-продукте будут приносить доход. А последнее в большой мере зависит от готовности пользователя освоить и использовать этот продукт.

Второй вывод. Субстанцией отношений при интерсубъектном взаимодействии являются компетенции его участников. Достичь согласованности мнений специалистов, владеющих разными компетенциями, исповедующим разную систему ценностей, необходимо уже на первом этапе – подготовке контракта на цифровизацию бизнес-процессов предприятия. Заказчику предстоит согласиться с необходимостью существенной корректировки организации труда своих сотрудников, нередко необходимо изменение структуры деловых отношений сотрудников предприятия. Опыт показывает, что изменения правил, традиций и принципов, норм, по которым живут сотрудники, происходит медленно и болезненно. Тем не менее, цифровизация, по определению, изменяет процесс обмена информацией между людьми и организациями, изменятся сама технология движения информации. Поведение сотрудников внутри предприятия-заказчика, которое было сформировано в процессе его функционирования и разделяемое всеми членами коллектива, а также некая система ценностей, норм, правил, традиций и принципов, по которым живут сотрудники, должны быть откорректированы. Корректировки коснется даже философия предприятия, которая предопределяет систему ценностей, общее видение развития, ее стратегические цели. Сотрудники IT-фирмы должны уметь помочь понять руководителям и сотрудникам предприятия, что цифровое преобразование субстанции деятельности (информации) есть фундаментальное преобразование. Как и любая крупная трансформация, цифровая трансформация требует привития цифровой корпоративной культуры, которая поддерживает изменения, адаптируя генеральную стратегию предприятия. Любая корпоративная культура рассматривается большинством ученых как важнейший внутренний резерв организации, способный обеспечить ей устойчивость и дать импульс к развитию и переходу на качественно иные уровни организации бизнеса. Следовательно, сильная цифровая корпоративная культура IT-фирмы должна быть направлена на обеспечение быстрой адаптации пользователей к цифровым технологиям.

[1] Системность часто идентифицируют с комплексностью. Это близкие, но не одинаковые понятия, поскольку они выделены по разным основаниям: с точки зрения охвата изучаемого объекта и с точки зрения подхода к его анализу. По охвату анализ может быть комплексным и единичным. По подходу анализ может быть системным и элементарным.

Библиографическая ссылка

Чалова М.В., Брагина З.В., Игнатьева Е.В., Харчина Н.Б. МАЛЫЙ И СРЕДНИЙ БИЗНЕС: ПРОБЛЕМЫ ЦИФРОВИЗАЦИИ И НОВЫЕ ВОЗМОЖНОСТИ // Вестник Алтайской академии экономики и права. 2019. № 10-1. С. 131-145;URL: https://vaael.ru/ru/article/view?id=755 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.755