В условиях ужесточения конкурентной среды и роста динамичности операционной деятельности под влиянием эндогенных и экзогенных факторов повышается практическая значимость исследования развития систем управления финансовой устойчивостью бизнес-процессов. Впервые понятие устойчивости ввёл российский ученый А.М. Ляпунов – это способность системы сохранять текущее состояние при влиянии внешних воздействий. Каждая деловая ситуация в бизнес-процессе, с одной стороны, является результатом цепочки управленческих решений, направленных на достижение цели, с другой – носителем неопределенности и риска. Несвоевременное и/или неадекватное реагирование на изменения внешней среды – одна из причин банкротства компаний. Так, в последние годы растет число обанкротившихся компаний, о чем свидетельствуют данные НИИ «Центр макроэкономического анализа и краткосрочного прогнозирования» [16]. Среди обрабатывающих отраслей лидером по количеству предприятий-банкротов является пищевая отрасль. Ее доля среди предприятий-банкротов в обрабатывающей отрасли составляет 30 %, причем динамики (как позитивной, так и негативной) не наблюдается. Причиной банкротства в большинстве случаев являются принятые рискованные решения, недостаточно адаптированные к реальным и ожидаемым условиям функционирования предприятия, и, как следствие, отрицательный денежный поток по операционной деятельности и кассовые разрывы, потеря финансовой устойчивости.

Для дальнейшего исследования необходимо ввести понятие робастности. Робастность означает малое изменение выхода замкнутой системы при малом изменении параметров регулируемого объекта, где необходимо решать задачи анализа и синтеза регулируемого объекта. Целью робастного анализа (определение границы устойчивости) является поиск такой неопределенности, при которой система сохраняет свои характеристики при внешнем воздействии [14].

Именно с позиции робастности будет рассмотрена система управления финансовой устойчивостью на примере предприятий пищевой отрасли. Робастное управление предполагает грубое определение границ коэффициентов деловой активности для обеспечения устойчивости предприятия. Исходя из этого, целью статьи является оценка робастности операционной деятельности компаний пищевой отрасли.

Изучая смысл и содержание финансовой устойчивости, можно отметить, что некоторые авторы отождествляют финансовую устойчивость с платежеспособностью организации [13]. Финансовая устойчивость действительно тесно связана с долгосрочной платежеспособностью предприятия, но эти понятия не равнозначны. Платежеспособность является внешним проявлением финансового состояния предприятия, а финансовая устойчивость – это внутренняя его сторона.

Исследуя различия в сущности понятий «ликвидность», «платежеспособность» и «финансовая устойчивость», А.Б. Самсонова и Т.В. Конорева пришли к следующему выводу: финансовая устойчивость характеризуется долгосрочной перспективой, платежеспособность отражает состояние компании в определенный период, а ликвидность – состояние компании в определенный промежуток времени. Таким образом, чтобы компания была финансово устойчивой в долгосрочной перспективе, ей необходимо сохранять платежеспособность и ликвидность.

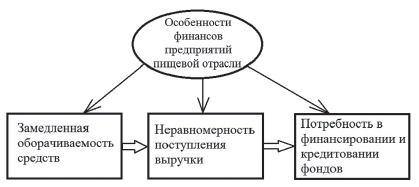

Для подробного исследования финансовой устойчивости предприятий пищевой промышленности (на примере Новосибирской области) необходимо раскрыть сущность операционной деятельности для данной отрасли, а именно выделить основной вид деятельности и особенности формирования денежного потока по ней. Для предприятий пищевой отрасли в качестве особенностей бизнес-процесса, которые прямым образом влияют на платежеспособность, можно выделить производственный и операционный циклы. Как правило, предприятия пищевой отрасли находятся в зависимости от поставщиков сырья, относящихся к агропромышленному комплексу, а сельское хозяйство имеет сезонный характер, из-за чего увеличивается продолжительность производственного цикла. Также производственный цикл зависит от технологии производства и сроков нахождения запасов сырья и готовой продукции на складе. Это вызывает замедление оборачиваемости средств, постепенное нарастание затрат до кратковременного периода массового выхода продукции, неравномерность поступления выручки от реализации продукции, сравнительно высокие нормы сезонных запасов, большой объем незавершенного производства. Отсюда выделяется особенность предприятий пищевой промышленности: особый порядок нормирования оборотных средств, финансирования и кредитования воспроизводства основных и оборотных фондов. Длительный сезонный разрыв между доходами и расходами вызывает широкое использование краткосрочных банковских кредитов (рис. 1). В свою очередь, операционный цикл зависит от оплаты потребителем и продолжительности расчетов с покупателями.

Показатели оборачиваемости активов отражают особенности производства и взаимоотношений с покупателями и поставщиками. Данные показатели отражают интенсивность использования своих активов организацией и направления вложения финансовых ресурсов. Наиболее наглядно использование активов отражает период оборота активов в днях, рассчитываемый как отношение длительности периода к оборачиваемости активов за этот период.

Рис. 1. Особенности финансов предприятий пищевой отрасли

Показатели оборачиваемости активов также называют коэффициентами деловой активности. Они показывают интенсивность (скорость оборота) использования активов или обязательств. С помощью них можно узнать, как активно предприятие ведет свою деятельность. Для оценки эффективности операционной деятельности предприятий пищевой отрасли важными являются следующие показатели этой группы:

– период оборачиваемости производственных запасов (ITP);

– период оборачиваемости дебиторской задолженности (ARP);

– период оборачиваемости кредиторской задолженности (APP);

– финансовый цикл (FC).

Для предприятий пищевой промышленности возникает необходимость построения системы таким образом, чтобы она была устойчива не только при фиксированных значениях параметров, но и при их изменении в границах робастных пределов. В последнем случае говорят, что система робастно устойчива. Целью анализа устойчивости многопараметрической системы является определение области устойчивости некоторого стационарного (или нестационарного) режима в пространстве параметров. Эта задача решается путем построения границы области устойчивости.

Традиционно коэффициенты деловой активности принимают значения, представленные в табл. 1 [12].

Таблица 1

Среднеотраслевые традиционные показатели деловой активности (в днях)

|

Показатель |

Значение |

|

Коэффициент оборачиваемости запасов |

71 |

|

Коэффициент оборачиваемости дебиторской задолженности |

77 |

|

Коэффициент оборачиваемости кредиторской задолженности |

88 |

|

Финансовый цикл |

60 |

В данном исследовании ставится задача поиска робастных пределов для коэффициентов деловой активности предприятий пищевой отрасли (на примере предприятий Новосибирской области), в которых будет обеспечиваться финансовая устойчивость операционной деятельности предприятий.

В исследовательскую выборку вошли 123 компании пищевой отрасли Новосибирской области (НСО).

Рассмотрим подробнее структуру пищевой отрасли региона (рис. 2).

Анализируемые предприятия относятся к пищевой промышленности, однако они имеют существенно отличающиеся показатели финансовой устойчивости, следовательно, используя один метод анализа, разработать единые рекомендации для всех предприятий невозможно. Именно поэтому был разработан комплексный авторский подход, включающий кластерный анализ и оценку вероятности банкротства по модели Альтмана.

Рис. 2. Структура пищевой отрасли Новосибирской области

Для начала целесообразно осуществить группировку этих предприятий по уровню их финансовой устойчивости с использованием процедур кластерного анализа.

Процедура проведения кластерного анализа на современном этапе развития информационных технологий значительно упрощается благодаря появлению большого количества статистических пакетов прикладных программ, которые позволяют без больших затрат усилий и времени получить результат кластерного анализа. В рамках исследования кластеризация предприятий пищевой промышленности НСО была осуществлена с применением пакета прикладных программ STATISTICA.

В результате были выделены шесть групп предприятий, различающихся по показателям финансовой устойчивости. Для предприятий пищевой промышленности определены грубые границы значений коэффициентов эффективности операционной деятельности (табл. 2).

Таблица 2

Грубые границы значений коэффициентов эффективности операционной деятельности для предприятий пищевой отрасли

|

Показатели |

Рекомендуемое значение |

|

Коэффициент текущей ликвидности |

1 < Kтл < 3 |

|

Коэффициент автономии |

Kа > 0,5 |

|

Коэффициент обеспеченности собственными оборотными средствами |

Kсос > 0,1 |

|

Рентабельность продаж, % |

ROS > индекса инфляции; ROS > 2,5 % (среднегодовое значение для 2017 г.) |

|

Рентабельность активов, % |

ROA > ключевой ставки рефинансирования; ROA > 7,75 % (2017 г.) |

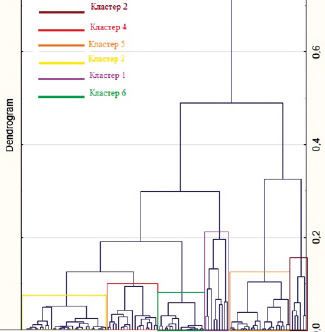

Рис. 3. Дендрограмма исследуемых предприятий

На рис. 3 показаны результаты кластеризации исследуемых предприятий по показателям финансовой устойчивости.

Границы устойчивости рассчитывались по наиболее важным для пищевой отрасли показателям. Итоговые значения представлены в табл. 3.

Как видно из табл. 3, предприятия сгруппированы по пяти показателям. Для проведения оценки необходимо сгруппировать данные кластеры по состоянию операционной деятельности компаний. Занесем результаты кластерного анализа в табл. 4.

Для того чтобы обозначить границы устойчивости полученных финансовых коэффициентов, необходимо произвести количественную оценку вероятности банкротства по модели Альтмана. Поскольку акции исследуемых компаний не котируются на бирже, применяется следующая трактовка модели Альтмана [11]:

Z = 0,71•Х1 + 0,847•Х2 + 3,107•Х3 + + 0,43•Х4 + 0,998•Х5,

где Х1 = Оборотный капитал / Сумма активов предприятия;

Х2 = Чистая прибыль / Сумма активов предприятия;

Х3 = Прибыль до налогообложения / Сумма активов предприятия;

Х4 = Собственный капитал / Бухгалтерская стоимость всех обязательств;

Х5 = Выручка / Сумма активов предприятия.

Таблица 3

Покластерные границы устойчивости

|

Показатели |

Номер кластера |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Число организаций в кластере |

13 |

13 |

27 |

24 |

26 |

20 |

|

Коэффициент текущей ликвидности |

1,24–4,88 |

0–4,7 |

0,1–24,9 |

0–3,4 |

0,15–3,75 |

0–1 |

|

Коэффициент автономии |

0,68–0,99 |

0,2–1 |

0,08–0,96 |

–3–1 |

–1,69–0,91 |

–16,8–0,27 |

|

Коэффициент обеспеченности собственными оборотными активами |

0,19–0,99 |

0,14–1 |

–8,8–0,95 |

–3–1 |

–5,5–0,09 |

–16,8–0 |

|

Рентабельность продаж, % |

3,18–72,36 |

1,87–22,63 |

–1892–37,79 |

–7,24–59,0 |

–103–2700 |

–258–0,74 |

|

Рентабельность активов, % |

8,24–78,6 |

3,65–1030 |

–41,3–40,85 |

–28,8–1370 |

–141–9,8 |

–737–2 |

Таблица 4

Результаты кластерного анализа

|

Характеристика кластера (№ ) |

Количество предприятий |

Описание |

|

Наиболее финансово устойчивые предприятия (1) |

13 |

Кластер характеризуется лучшим состоянием предприятий |

|

Финансово устойчивые предприятия (2) |

13 |

Предприятия кластера имеют высокие показатели финансовой устойчивости, однако могут проявляться кратковременные проблемы. Необходимо пересмотреть политику продажи продукции в кредит |

|

Предприятия среднего уровня устойчивости (3 и 4) |

51 |

Предприятия характеризуются удовлетворительным уровнем анализируемых показателей. Необходимо пересмотреть политику продажи продукции в кредит и направить средства на погашение собственных кредитов |

|

Предприятия с кризисной финансовой устойчивостью (5 и 6) |

46 |

Низкий уровень всех показателей оценки. Необходимо полностью изменить финансовую политику компании в части управления оборотным капиталом |

В данной трактовке модели Альтмана коэффициент финансирования (X4) оценивается по данным финансовой отчетности, которая применяется в исследовании.

В табл. 5 приведены полученные Z-модули анализируемых компаний по кластерам.

На основе полученных значений Z-модулей с применением стохастического метода Монте-Карло, определим состояние исследуемых компаний. Произведем группировку выбранных компаний на основе полученных Z-модулей (табл. 6).

В результате проведенного анализа на основе авторской методики (кластерный анализ и оценка банкротства по модели Альтмана) определены границы робастной устойчивости финансовых коэффициентов для предприятий пищевой отрасли Новосибирской области (табл. 7). Обратим внимание, что данные границы учитывают специфику пищевой отрасли. Границы коэффициентов установлены по результатам оценки вероятности банкротства предприятий и на основе выделения кластера с наилучшими значениями показателей платежеспособности (кластер 1).

Таблица 5

Покластерные значения Z-модулей модели Альтмана

|

Показатели |

Номер кластера |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Число организаций в кластере |

13 |

13 |

27 |

24 |

26 |

20 |

|

Среднее значение Z-модуля |

14,48 |

5,10 |

5,47 |

4,09 |

2,89 |

1,14 |

|

Среднее отклонение Z-модуля |

11,80 |

2,71 |

2,59 |

2,91 |

1,78 |

4,29 |

|

Минимум значения Z-модуля |

3,06 |

1,01 |

–0,30 |

0,037 |

–0,62 |

–22,2 |

|

Максимум значения Z-модуля |

87,87 |

12,74 |

14,29 |

14,69 |

8,503 |

11,78 |

Таблица 6

Группировка выборки предприятий по значению Z-модуля

|

Значение Z-модуля; вероятность банкротства |

Номер кластера, количество компаний |

|

Z > 2,9 – вероятность очень низкая, предприятие является финансово устойчивым и кредитоспособным (безопасная зона) |

Кластер 1; 13 компаний |

|

1,23 < Z < 2,9 – предприятие находится на грани несостоятельности и может как обанкротиться, так и продолжать свою работу (зона неопределенности) |

Кластеры 2, 3, 4; 64 компании |

|

Z < 1,23 – вероятность очень высокая, предприятие несостоятельно (опасная зона) |

Кластеры 5, 6; 46 компаний |

Таблица 7

Границы робастной устойчивости финансовых коэффициентов деловой активности

|

Коэффициент |

Максимум значения (Xmax) |

Минимум значения (Xmin) |

Размах значений (Xmax – Xmin) |

Математическое ожидание (Mx) |

Стандартное отклонение (?x) |

Коэффициент вариации (Vx) |

|

Оборачиваемость запасов, в днях |

87 |

10,5 |

76,5 |

25,7 |

23,84 |

0,9276 |

|

Оборачиваемость дебиторской задолженности, в днях |

196,43 |

7,62 |

188,81 |

75,83 |

74,85 |

0,9870 |

|

Оборачиваемость кредиторской задолженности, в днях |

80,4 |

0 |

80,4 |

27,4 |

21,18 |

0,9920 |

|

Финансовый цикл, в днях |

187,7 |

11,97 |

175,73 |

74,1 |

64,48 |

0,8698 |

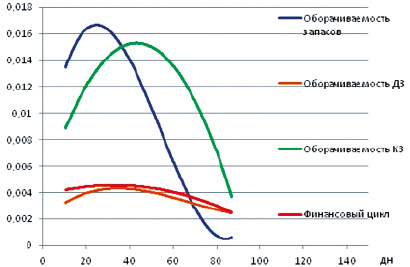

Рис. 4. Графики аппроксимации коэффициентов деловой активности

На основе рассчитанных показателей деловой активности построим графики аппроксимации распределения данных коэффициентов по нормальному закону (рис. 4) для определения робастного регулятора финансовой устойчивости предприятий пищевой отрасли НСО.

Таким образом, по графикам аппроксимации коэффициентов деловой активности (рис. 4), можно сделать вывод, что на предприятиях пищевой отрасли в Новосибирской области робастным регулятором в обеспечении финансовой устойчивости является коэффициент оборачиваемости дебиторской задолженности, поскольку амплитуда данного графика минимальна, а размах максимальный. И именно данный коэффициент оказывает наибольшее влияние на изменение финансового цикла предприятий.

Заключение

Проведенный анализ показывает, что предприятия пищевой отрасли функционируют в нестабильной финансовой среде в результате дефицита финансовых ресурсов и неграмотно выстроенной системы управления финансовой устойчивостью. Это подтверждает большое количество убыточных предприятий, снижение объема реализованной продукции и рентабельности.

В результате анализа предприятий, были выявлены робастные границы коэффициентов деловой активности (табл. 7), обеспечивающие финансовую устойчивость предприятий пищевой отрасли. Данные границы являются актуальными для Новосибирской области.

В рамках проведенного исследования можно сделать вывод, что для предприятий пищевой отрасли Новосибирской области робастным регулятором деловой активности является оборачиваемость дебиторской задолженности, поскольку многие предприятия осуществляют продажу продукции в кредит или рассрочку. Следует сделать вывод, что для обеспечения финансовой устойчивости предприятиям пищевой отрасли стоит пересмотреть политику продажи продукции в кредит (рассрочку), а именно уменьшить срок оплаты товара для покупателей.

Библиографическая ссылка

Уланова Н.К., Дуглас М.А. РОБАСТНОЕ УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ПИЩЕВОЙ ОТРАСЛИ (НА ПРИМЕРЕ НОВОСИБИРСКОЙ ОБЛАСТИ) // Вестник Алтайской академии экономики и права. 2018. № 4. С. 113-120;URL: https://vaael.ru/ru/article/view?id=74 (дата обращения: 06.07.2026).