Введение

Проблема обеспечения экономической безопасности впервые поднята в начале 90-х годов и последующие два десятилетия активно исследовалась представителями различных научных направлений. Период роста и установления цен на энергоносители оказал неблагоприятное влияние на развитие теоретических и методологических основ экономической безопасности. Ситуация изменилась с утверждением Президентом РФ Стратегии экономической безопасности до 2030 г. Однако с точки зрения развития теории и методики обеспечения экономической безопасности региона значение Стратегии ограничено. Это обусловлено значительной спецификой каждого в отдельности региона и отличием задач, решаемых на региональном уровне управления и федеральном, а также различием инструментов и организационных механизмов, применяемых в процессе решения.

К общей для всех уровней управления является противодействие угрозе неэффективного использования бюджетных ресурсов. Вместе с тем острота и рычаги противодействия ее влиянию на социально-экономическую ситуацию и развитие региона могут существенным образом отличаться в региональном разрезе.

Гипотеза исследования заключается в том, что совершенствование организационного механизма государственного финансового контроля способно усилить противодействие неэффективному использованию бюджетных ресурсов и оказать позитивное влияние на уровень экономической безопасности региона.

Изучение результатов теоретических исследований, представленных в публикациях, позволило прийти к выводу, что государственный финансовый контроль рассматривается как элемент системы экономической безопасности в основном отечественными учеными и практиками [1-5].

К таким исследования относится публикация Л.К. Самойловой, Л.А. Подолянец [6], в которой представлено авторское видение проблем контроля, в частности неэффективность финансового контроля, разветвленная структура органов и несовершенство законодательства. Авторами выделены ключевые функции государственного финансового контроля: выявление и анализ отклонений, функции коррекции выявленных нарушений, профилактическая функция, реализуемая в целях предупреждения нарушений, и функция правоохраны, направленная на пресечение неправомерной деятельности должностных лиц.

В анализируемой работе отчетливо прослеживается так называемый «ревизорский подход» к реализации функций государственного финансового контроля с отсутствием ориентации и результат. Полагаем, что такой подход существенно сужает значение государственного финансового контроля для обеспечения экономической безопасности любого формирования или организации, включая и субъект федерации.

Следует отметить, что такой подход является достаточно типичным для национальной системы государственного контроля. Однако это проблема не только РФ. Государственные аудиторы в других странах так же уделяют значительное внимание на финансовые показатели, контроль государственных и муниципальных ресурсов. При этом качество государственного (муниципального) управления часто не являются объектами проверок [7].

В исследованиях неоднократно обращено внимание на необходимость трансформации государственного финансового контроля в части совершенствования государственного финансового аудита. Так, Д.Р. Гиниятуллина [8], предлагает усиливать значение риск-ориентированного подхода при выполнении заданий государственного финансового аудита. При этом автор подчеркивает нецелесообразность организации у всех главных администраторов бюджетных средств создание подразделений внутреннего финансового аудита и видит выход, что является спорным, в соответствующими полномочиями другие подразделений, не осуществляющих внутренние бюджетные процедуры. Поддерживая и развивая идеи Д.Р. Гиниятуллина, считаем напротив целесообразным развивать внутренний финансовый аудит у главных администратор и распорядителей бюджетных средств.

Цель исследования

Цель исследования заключается в представлении и аргументации авторского видения организационного механизма, направленного на противодействие неэффективному использованию бюджетных ресурсов, посредством развития государственного финансового контроля в системе экономической безопасности Санкт-Петербурга.

Материал и методы исследования

Методологической основой исследования явились общенаучные и специальные методы.

Методы анализа и синтеза применялись на всех этапах исследования. В особенности они были необходимы для изучения положений нормативных правовых актов, регулирующих область государственного аудита. Это позволило сформировать аргументированное представление о состоянии системы государственного аудита в Российской Федерации, а также выделить проблемные области в ее организационной структуре.

В качестве эмпирической базы исследования выступили отчеты и материалы контрольных и экспертно-аналитических мероприятий контрольно-счетной палаты Санкт-Петербурга, отчеты об исполнении бюджета Санкт-Петербурга за период с 2008 по 2018 гг.

Результаты исследования и их обсуждение

Анализ деятельности контрольно-счетной палаты Санкт-Петербурга за 2008-2018 гг. позволил заключить, что наибольшие усилия внешнего государственного аудита направлены на реализацию полномочий по осуществлению экспертно-аналитической деятельности. Вместе с этим информацию о результативности расходов участников бюджетного процесса орган внешнего государственного финансового контроля (аудита) получает в результате проведения контрольных мероприятий, доля которых в количестве всех проведенных мероприятий начиная с 2014 г. имеет тренд на сокращение (рисунок 1).

Анализ нарушений, выявленных входе контрольных мероприятий, показывает, что деятельность главных распорядителей и подведомственных им организаций сопровождается с нецелевым и нерациональным расходованием средств бюджета региона, нарушениями при осуществлении государственных (муниципальных) закупок и закупок отдельными видами юридических лиц и иными нарушениями бюджетного, налогового законодательства. Так, например, материалы всех (33) проверок, проведенных в 2018 г. контрольно-счетной палатой Санкт-Петербурга, переданы в органы прокуратуры. Из них по результатам контрольных мероприятий возбуждены дела об административном правонарушении и/ или направлено поручение в органы полиции для принятия решения в порядке предусмотренным Уголовно-процессуальным кодексом РФ в 58% случаев.

Рис. 1. Контрольные и экспертно-аналитические мероприятия контрольно-счетной палаты Санкт-Петербурга за 2008 – 2018 гг.

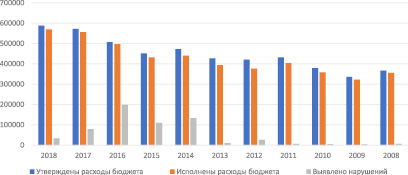

Проведена оценка нарушений, выявленных входе контрольных и экспертно-аналитических мероприятий, проводимых контрольно-счетной палатой Санкт-Петербурга, в объеме бюджетных расходов. Данные представлены на рисунке 2.

В процессе исследования установлено, что между объемом расходов бюджета Санкт-Петербурга и общим количеством контрольных и экспертно-аналитических мероприятий, проведенных контрольно-счетной палатой, имеется прямая связь на уроне заметной. Также выявлена прямая заметная связь между количеством проведенных мероприятий и суммой, выявленных в ходе них нарушений. Вместе с этим между количеством контрольных мероприятий и суммой нарушений установлена связь прямая, но слабая. Соответственно установлена прямая сильная связь между количеством экспертно-аналитических мероприятий и суммой, выявленных нарушений.

Таким образом, несмотря на то, что на экспертно-аналитическом уровне контрольно-счетная палата Санкт-Петербурга выявляет и противодействует рискам неэффективного использования средств регионального бюджета, незначительное количество в структуре всех мероприятий контрольно-счетной палаты контрольных мероприятий, позволяет выявить существенные нарушения, в том числе указывающие на использование бюджетных ресурсов на не предусмотренные законодателями цели. То есть должностные лица, на которых возложены полномочия внутреннего контроля, внутренние аудиторы, подразделения внутреннего государственного финансового контроля не обеспечивают должного уровня системы внутреннего государственного финансового контроля (аудита).

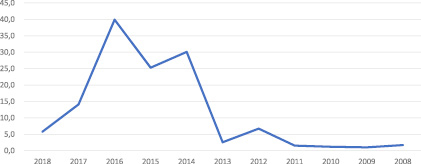

Сформировалась предположение о том, что система государственного контроля (аудита) в Санкт-Петербурге не в полной мере соответствует основополагающим принципам аудита эффективности (ISSAI 300). Для аргументации этого предположения приведем результаты анализа отчетов контрольно-счетной палаты Санкт-Петербурга, которые свидетельствуют, что доля выявленных нарушений в объеме расходов бюджета Санкт-Петербурга на протяжении 2008-2011 гг. находилась на уровне, не превышающем 2%. В 2012 г. удельный вес нарушений составил 6,8%. В 2014-2016 гг. удельный вес сумм, выявленных нарушений, составил более чем 25% от объема расходов бюджета региона. Начиная с 2017 г. определяется тренд на сокращение удельного веса нарушений (рисунок 3).

Сделанное предположение потребовало анализ институционального обеспечения системы государственного финансового контроля (аудита) Санкт-Петербурга. Так, в соответствии с законом Санкт-Петербурга «О контрольно-счетной палате Санкт-Петербурга» за высшим органом государственного финансового контроля закреплены полномочия по финансово-экономической экспертизе проектов законов Санкт-Петербурга и нормативных правовых актов органов государственной власти Санкт-Петербурга в части, касающейся расходных обязательств Санкт-Петербурга. Полномочия по финансово-экономической экспертизе расходных обязательств распространяются и на государственные программы (далее – ГП). Однако у контрольно-счетной палаты отсутствует возможность осуществления задания по экспертизе всех элементов ГП, а именно перечня целевых показателей и их значений. Вместе с этим деятельность внутреннего финансового аудита и внутреннего финансового контроля, включая государственный финансовый контроль, осуществляемая должностными лицами и подразделениями внутреннего контроля и внутреннего аудита соответственно, относительно зависима от органов исполнительной и распространяется на контроль бюджетных процедур или проведения ревизий и последующего комплаенс-контроля.

Следует отметить, что у независимого органа государственного финансового контроля (аудита) – у контрольно-счетной палаты Санкт-Петербурга отсутствуют полномочия по оценки наличия и работы компонентов внутреннего финансового контроля, а также не закреплены полномочия по оценке эффективности органов внутреннего финансового аудита участников бюджетного процесса региона.

Рис. 2. Суммы выявленных нарушений в объеме расходов бюджета Санкт-Петербурга за период с 2008 по 2018 гг.

Рис. 3. Доля нарушений в сумме расходов бюджета Санкт-Петербурга за 2008-2018 гг.

Таким образом, ограниченность и недостаточная эффективность системы государственного контроля (аудита) во многом определена современной организационной структурой и институциональным обеспечением. Не менее значителен во влиянии на состояние и результативность деятельности подразделений государственного контроля (аудита) сохранение ревизорского подхода к выполнению заданий, который является традиционным для стран постсоветского пространства.

Полагаем, что сформулированные выводы обосновывают целесообразность дополнения полномочий контрольно-счетной палаты на законодательном уровне, предусматривающих выполнение экспертно-аналитических мероприятий по подтверждению обоснованности расходов по государственным программам в форме консультационных заданий. Внесение дополнений позволит сблизить национальные регламенты на уровне региона и цель и принципы изложенные в ISSAI 300 «Основополагающие принципы аудита эффективности». Оценка высшего органа государственного финансового контроля (аудита) региона, данная по результатам выполнения задания, позволит выявить согласованность государственных программ со стратегическими целями развития Санкт-Петербурга. Наличие отчета высшего органа государственного финансового контроля (аудита) о результатах оценок повлияет на увеличении прозрачности и уровня осведомлённости депутатов законодательного органа и общественности о содержании и обоснованности целевых показателей государственных программ и их значений. По нашему мнению, реализация таких мер способна уменьшить риск неэффективного использования государственных ресурсов, а также коррупции со стороны государственных служащих при реализации государственных программ.

Кроме этого, необходимо дополнить функционал контрольно-счетной палаты оценкой деятельности подразделений внутреннего финансового аудита. Это позволит косвенным образом оценивать компоненты внутреннего контроля в государственных учреждениях.

Для преодоления приоритета ревизорского похода в деятельности подразделений внутреннего аудита государственных учреждений требуется совершенствование институционального обеспечения и реализация некоторых организационных мер временного характера. Полагаем в правовых актах необходимо привести в соответствие понимание внутреннего аудита на государственном уровне субъекта федерации определению данному международному институтом внутренних аудиторов IIA, как деятельности, направленной на предоставление независимых гарантий и консультаций относительно деятельности внутреннего контроля, управления рисками и управления организацией. Для этого требуется соответствующим образом изменить цель, функции внутреннего финансового аудита, закрепленные в Постановлении Правительства Санкт-Петербурга от 18.12.2014 № 1180. Однако принятие только правовых норм, обязывающих организацию и реализацию внутреннего контроля и внутреннего аудита в соответствии с измененным законодательством, не способно, по нашему мнению, изменить ситуацию с ревизорским подходом. Требуется выполнение контроля за выполнением законодательства и помощь при реализации его норм. Поэтому необходимо предусмотреть переходный период, в течение которого на должность внутренних аудиторов в государственные учреждения будут претендовать кандидаты, прошедшие обсуждение и получившие одобрение независимой общественно-профессиональной комиссией. Такую комиссию целесообразно составлять из представителей контрольно-счетной палаты Санкт-Петербурга, администрации Санкт-Петербурга, профессорско-преподавательского состава университетов, службы федеральной безопасности. Ключевой задачей комиссии считаем должна быть оценка: (а) готовности и способности соблюдать принципы порядочности и этические принципы и правила поведения внутренних аудиторов; (б) владения и готовности применять кандидатами концептуальные основы внутреннего контроля и международные стандарты профессиональной практики внутреннего аудита.

Выводы

С точки зрения апробированных мировым сообществом стандартов и концепций внутреннего контроля и внутреннего аудита в настоящее время система государственного финансового контроля в регионе несовершенна и требует внедрение ряда правовых и организационных мер.

Внедрение правовых норм позволит изменить содержательное наполнение внутреннего контроля. Основными результатами должно стать переориентация внутреннего финансового контроля во внутренний контроль с выделением в качестве основной функции предоставление гарантий менеджменту, учредителям, налогоплательщикам и другим заинтересованным лицам не только в том, что бюджетные ресурсы расходуются без нарушений действующего законодательства, а прежде всего в том, что эти бюджетные расходы позволяют наиболее эффективным способом достигать целевых показателей деятельности участников бюджетного процесса.

Правовые нормы и организационный механизм формирования подразделений внутреннего финансового аудита позволит преодолеть доминирование ревизорского подхода и выйти на путь их становление в качестве подразделений внутреннего аудита с учетом норм и принципов, изложенных в международных стандартах и руководствах.

Предложенные институциональные и организационные меры, направлены на повышение роли контрольно-счетной палаты в контроле за повышением эффективности бюджетных расходов, а также могут способствовать совершенствованию системы внутреннего контроля и результативности внутреннего аудита в государственных учреждениях, что положительно отразиться на способности региона противодействовать рискам и угрозам экономической безопасности, источниками которых выступает деятельность участников бюджетного процесса.

Библиографическая ссылка

Лопатников В.С. ОРГАНИЗАЦИОННЫЙ МЕХАНИЗМ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ В СИСТЕМЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РЕГИОНА // Вестник Алтайской академии экономики и права. 2019. № 9-2. С. 116-122;URL: https://vaael.ru/ru/article/view?id=730 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.730