Сегодня в России принята государственная программа «Управление государственными финансами и регулирование финансовых рынков», в которой сформулированы основные принципы и приоритеты оценки качества финансового менеджмента в секторе государственного управления.

Важным приоритетом этой программы является создание условий, позволяющих повысить качество финансового менеджмента главных администраторов (администраторов) бюджетных средств, государственных и муниципальных учреждений. В рамках указанной государственной программы предусмотрено, что для ее реализации необходимо:

– развитие методологии финансового менеджмента в секторе государственного и муниципального управления, а также критериев оценки (мониторинга) его качества;

– оказание методической поддержки в повышении качества финансового менеджмента главным администраторам средств федерального бюджета (далее – ГАСФБ), органам государственной власти субъектов РФ и органам местного самоуправления;

– осуществление подготовки методического обеспечения, а также нормативно-правового регулирования систем внутреннего контроля и аудита в секторе государственного и муниципального управления.

Также для регулирования отношений в сфере мониторинга качества финансового менеджмента главами администрации в Российской Федерации был издан Приказ Минфина России от 13.04.2009 № 34н «Об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета» [1].

Далее в его развитие был принят Приказ Минфина России от 29.12.2017 № 264н «О формировании отчета Министерства финансов Российской Федерации о результатах мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета (главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета)» [2].

Ретроспектива нормативно-правового регулирования в области государственного финансового менеджмента приведена в табл. 1.

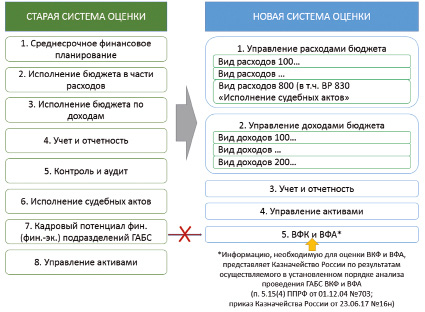

Изменения в системе оценки качества финансового менеджмента главных администраторов средств федерального бюджета представлены на рис. 1.

Таким образом, внедрение новой системы оценки качества финансового менеджмента устанавливает взаимосвязь между системой внутреннего финансового контроля и внутреннего финансового аудита, системой государственного финансового контроля и качеством выполнения бюджетных процедур главными администраторами средств федерального бюджета, однако, не позволяет дать комплексную оценку качества, так как не учитывает всех элементов финансового менеджмента.

Таблица 1

Ретроспектива регулирования в сфере оценки качества финансового менеджмента

|

Приказ Минфина России от 10.12.2007 № 123н «Об организации проведения мониторинга качества ФМ, осуществляемого ГРБС ФБ» [3] |

Приказ Минфина России от 13.04.2009 № 34н «Об организации проведения мониторинга качества ФМ, осуществляемого ГРБС ФБ» |

Приказ Минфина России от 29.12.2017 № 264н «О формировании отчета Минфина России о результатах МКФМ, осуществляемого ГАСФБ» |

|

|

Тип отчета и периодичность представления |

Годовой, ежеквартальный |

Годовой, ежеквартальный |

Предварительный годовой, уточненный годовой, ежеквартальный |

|

Количество показателей |

13 показателей |

49 показателей |

105 показателей |

|

Направления |

Финансовое планирование. Исполнение бюджета в части расходов. Исполнение бюджета в части доходов. Исполнение судебных актов. Подведомственная сеть |

Среднесрочное финансовое планирование. Исполнение бюджета в части расходов. Исполнение бюджета по доходам. Учет и отчетность. Контроль и аудит. Исполнение судебных актов. Кадровый потенциал. Управление активами |

Управление расходами бюджета. Управление доходами бюджета. Ведение учета и составление бюджетной отчетности. Организация и осуществление ВФК и ВФА. Управление активами |

Рис. 1. Сравнительный анализ систем системе оценки качества финансового менеджмента

Что касается международной практики, то с 2001 году начала функционировать, так называемая система «Государственные расходы и финансовая отчетность» – Public Expenditure and Financial Accountability (PEFA). Данная система используется в качестве средства согласования оценки государственного финансового управления (PFM) на уровне стран участниц, создавших программу. Организаторами выступили Европейская комиссия, Международный валютный фонд, Всемирный банк и правительства Франции, Норвегии, Швейцарии и Соединенного Королевства. Они остаются хранителями программы и поддерживают PEFA на всех этапах реализации [6].

PEFA – это методология оценки эффективности управления государственными финансами. Она идентифицирует 94 характеристики по 31 ключевому компоненту государственного финансового управления (индикаторы) на 3 уровнях.

Цель PEFA заключаются в укреплении потенциала для оценки состояния национальных систем управления публичными финансами и разработки практической последовательности реформ и действий по развитию потенциала таким образом, чтобы:

– поощрять участие стран;

– сократить транзакционные издержки в странах;

– укреплять гармонизацию финансовых систем;

– позволять следить за ходом выполнения реформ с течением времени;

– лучше решать проблемы развития и функционирования;

– приводить к улучшению воздействия реформ.

Применение данной методологии и оценка ее применения на каждом этапе позволяет использовать лучшие мировые практики финансового менеджмента в публичном секторе.

С момента создания данной методологии ей воспользовались 552 субъекта (страны, области, районы, агентства). Все стадии применения прошли 448 из 552 субъектов. С 2007 года Россия имеет проект применения данной методологии, но в публичных источниках отсутствует информация об участии нашей страны в данном проекте.

Как уже упоминалось, показатели эффективности PEFA включают 31 общий показатель эффективности в широком спектре мероприятий управления публичными финансами, осуществляемых правительствами по 3 направлениям:

1. Результаты управления государственными финансами – оцениваются фактические результаты с запланированными в бюджете.

2. Общие характеристики системы управления государственными финансами – показатели полноты и прозрачности системы управления государственными финансами на всех стадиях бюджетного процесс.

3. Бюджетный цикл – оценка основных элементов, процедур и учреждений, задействованных в бюджетном процессе.

Показатели оцениваются по 6 критериям:

I. Реалистичность бюджета.

II. Полнота и прозрачность бюджета.

III. Соответствия целям государственной политики.

IV. Предсказуемость и контроль исполнения бюджета.

V. Учет и отчетность.

VI. Внешний контроль и аудит.

Отметим, что осуществление оценки на основании системы сгруппированных индикаторов мониторинга качества финансового менеджмента ГРБС, которая реализуется PEFA и Минфином России, основано на одних и тех же принципах. Сравнительный анализ принципов представлен в табл. 2.

Таблица 2

Индикаторы мониторинга качества финансового менеджмента ГРБС Минфином России и PEFA

|

Показатели приказа Минфина России от 29.12.2017 № 264н |

Соответствующие показатели PEFA |

|

Качества управления доходами бюджета |

Реалистичность бюджета |

|

Качества управления расходами бюджета |

Реалистичность бюджета |

|

Качества ведение учета и составление бюджетной отчетности |

Учет и отчетность |

|

Качества организации и осуществления ВФК и ВФА |

Предсказуемость и контроль исполнения |

|

Качества управления активами |

Реалистичность бюджета |

|

Полнота и прозрачность |

|

|

Соответствия целям государственной политики |

|

|

Внешний контроль и аудит |

Как видно из таблицы, несмотря на сходство сфер оценивания, группировка показателей в методике Минфина РФ значительно отличается, также и методики оценки существенно отличаются.

Для формирования общей оценки в системе PEFA используется система баллов и методы оценки.

Большинство показателей включает в себя несколько параметров (от 1 до 4). Каждый из этих параметров должен оцениваться по отдельности. После этого показателю присваивается общий балл, основанный на оценках отдельных параметров данного показателя. Расчет общего балла по показателю производится путем суммирования баллов, присвоенных отдельно параметрам показателя, с использованием одного из двух методов оценки: «Самое слабое звено» (Метод 1, М1) или «Среднее значение» (Метод 2, М2). В рекомендациях по измерению каждого из показателей указывается, какой из методов следует применять.

Метод 1 (M1) используется применительно к тем многомерным показателям, в которых низкое значение по одному из параметров может неблагоприятно повлиять на высокие значения по другим параметрам того же показателя (иными словами, если один из взаимосвязанных параметров показателя является его «самым слабым звеном»). Что касается показателей, имеющих не менее двух параметров, общий или суммарный балл определяется следующим образом:

– сначала оценивается каждый из параметров и ему присваивается определенный балл (оценивание проводится по четырехбальной шкале – A/B/C/D);

– совокупный балл для показателя – это самый низкий балл для любого параметра;

– необходимо добавить «+», если любому из остальных параметров показателя присвоен более высокий балл (Примечание: нельзя выбрать балл по одному из параметров, получивших более высокую оценку, и добавить «–» по любому из параметров, получивших более низкую оценку).

Метод 2 (M2). Совокупный балл по показателю, присуждаемый с использованием этого метода, основан на нахождении приблизительного среднего значения баллов по отдельным параметрам показателя, указанным в таблице пересчета (табл. 3). Применение метода 2 возможно для тех многомерных индикаторов, для которых невысокая оценка одного из параметров показателя может и не оказать неблагоприятного воздействия на высокую оценку какого-то другого параметра этого же показателя. Хотя все параметры показателя попадают в одну и ту же область системы управления государственными финансами, в определенных областях прогресс по некоторым отдельным параметрам может быть независимым от других. Для определения суммарного балла в рамках данного метода необходимо:

– оценить отдельный параметр, далее присвоить ему определенный балл по 4-балльной шкале (осуществляется аналогично методу М1);

– выбрать требуемый раздел (для двумерных, трехмерных и четырехмерных показателей) в преобразовательной таблице (представлена для реализации Метода оценки M2 (см. табл. 3);

– выбрать строку в таблице, которая соответствует оценкам для каждого параметра показателя (порядок оценок параметров не имеет значения);

– выбирать общий балл, который соответствует присвоенному показателю.

Представленная ниже таблица преобразования применяется к показателям, использующим только методологию оценки M2. Использование ее для показателей, обозначенных для M1, приведет к искажению оценки. Данная таблица предназначена для нахождения общего балла только по отдельным показателям и не подходит для агрегирования баллов по совокупности или подмножеству показателей. Стандартная методология для агрегации по показателям не разрабатывалась, поскольку каждый показатель измеряет отдельное направление и не имеет стандартной количественной взаимосвязи с другими показателями.

Трехуровневая система оценки управления государственными финансами, построенная на логическом ряде, а не просто индивидуальная оценка показателей без привязки к определенным цифровым показателям и математическим формулам, есть ключевое преимущество PEFA перед Приказом Минфина [7].

Также по результатам совокупных оценок формируются отчеты. Отчеты PEFA выпускаются для правительства и предназначены для информирования о состоянии государственного финансового менеджмента и связанными с ними инициативами для принятия необходимых реформ.

С этой целью крайне важно, чтобы правительства принимали участие в оценке и предоставляли материалы и комментарии на протяжении всего процесса оценки системы управления публичными финансами.

Для адаптации и применения системы показателей PEFA необходимо официальное участие в данной программе, тем более что оценочный механизм приказа Минфина России от 13.042009 № 34н и PEFA имеют одни цели – повышение качества управления финансами в публичном секторе.

В Проекте Постановления Правительства РФ «Об утверждении государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» от 07.02.2014 [4] в целях повышения открытости и прозрачности в сфере управления общественными финансами предусматривалось участие в программе оценки государственных расходов и финансовой отчетности (PEFA), но в Постановлении Правительства РФ от 15.04.2014 № 320 «Об утверждении государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» [5] об участии в данном проекте не упоминается.

Таблица 3

Преобразовательная таблица для Метода оценки M2

|

Баллы по отдельным параметрам |

Общий балл М2 |

||

|

Двумерные параметры |

|||

|

D D D D C C C B B A |

D C B A C B A B A A |

D D+ C C+ C C+ B B B+ A |

|

|

Трехмерные параметры |

|||

|

D D D D D D D D D D C C C C C C B B B A |

D D D D C C C B B A C C C B B A B B A A |

D C B A C B A B A A C B A B A A B A A A |

D D+ D+ C D+ C C+ C+ B B C C+ B B B B+ B B+ A A |

Примечание: неважно, в каком порядке баллы присваиваются параметрам показателя.

|

Баллы по отдельным параметрам |

Общий балл М2 |

|||

|

Четырехмерные параметры |

||||

|

D D D D D D D D D D D D D D D D D D D D C C C C C C C C C C B B B B A |

D D D D D D D D D D C C C C C C B B B A C C C C C C B B B A B B B A A |

D D D D C C C B B A C C C B B A B B A A C C C B B A B B A A B B A A A |

D C B A C B A B A A C B A B A A B A A A C B A B A A B A A A B A A A A |

D D D+ D+ D+ D+ C C C+ C+ D+ C C+ C+ C+ B C+ B B B+ C C+ C+ C+ B B B B B+ B+ B B+ B+ A A |

Участие в данной программе можно назвать «аудитом» системы государственного финансового менеджмента, что может повысить качество управления публичными финансами, а неучастие можно считать упущенной выгодой.

На сегодняшний день в Российской Федерации существующая система мониторинга предполагает только оценку непосредственных результатов финансового менеджмента [8]. А современные тенденции развития государственного и муниципального управления требуют дальнейшего развития мониторинга с постепенным преобразованием в комплексную систему оценки качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, и формирования аналогичных систем в субъектах Российской Федерации и муниципальных образованиях.

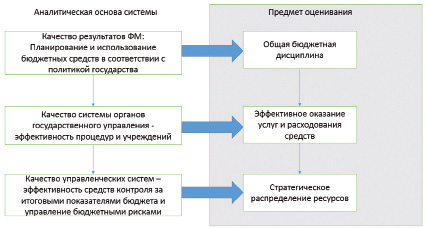

Необходима комплексная система оценки, которая охватывает показатели по 3 сферам – показатели качества результатов непосредственно финансового менеджмента; показатели качества деятельности институциональных единиц государственного сектора управления; показатели качества управляющих систем, которое подразумевает под собой системы управления рисками и внутреннего финансового контроля, а также внутреннего финансового аудита [9]. Аналитическая основа такой системы представлена на рис. 2.

Рис. 2. Схема аналитической основы управляющей системы

Ключевой задачей при построении Системы оценки является минимизация субъективного фактора в процессе проведения оценки [10]. Такой подход призван исключить детальные, трудоемкие инспекционные оценочные миссии для оценки соответствия реальной ситуации в сфере финансового менеджмента в конкретных главных администраторах средств федерального бюджета и представленных данных.

Методология Системы оценки должна стать однозначно понятной и открытой, позволяющей главным администраторам средств федерального бюджета (объектам оценки) самостоятельно оценивать качество финансового менеджмента в любой момент времени. Это позволит главному администратору средств федерального бюджета получать оперативную информацию о состоянии качества финансового менеджмента, создать инструмент эффективного отслеживания и своевременного реагирования на негативные изменения, возникающие при управлении бюджетными средствами и иными ресурсами. Также методология должна предусматривать формирования аналитических отчетов о качестве осуществления финансового менеджмента в различных аналитических разрезах с различной степенью детализации.

Библиографическая ссылка

Жукова А.Г. ГЕНЕЗИС СИСТЕМЫ ОЦЕНКИ КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА В СЕКТОРЕ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ // Вестник Алтайской академии экономики и права. 2019. № 6-2. С. 23-30;URL: https://vaael.ru/ru/article/view?id=609 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.609