Введение

Повышение эффективности экономической деятельности является ключевой задачей каждой компании в условиях конкурентной борьбы. Особую значимость и сложность в решении данная задача имеет для связанных групп компаний.

Особенность хозяйственной деятельности компаний холдингового типа заключается в наличии так называемого внутреннего рынка, где компании холдинга осуществляют взаимные операции по продаже и приобретению товаров и услуг. Данные операции подразумевают расчеты и связанные с ними транзакционные издержки [4, 10, 13].

Цель исследования – оценить эффективность использования клиринговой системы как одного из способов учета взаимных расчетов компаний холдинга. Достижению цели способствует решение следующих задач:

– определить риски и преимущества применения клиринга обязательств;

– рассмотреть российскую систему нормативного регулирования клиринга в холдингах;

– выявить возможности повышения эффективности внутрихолдинговых расчетов путем создания клирингового центра.

Материал и методы исследования

Работа выполнена на основе теоретического анализа и синтеза, абстрагирования и конкретизации, дедукции и индукции, традиционных методов экономического анализа, экспертных оценок и др.

Результаты исследования и их обсуждение

На практике нередко возникают ситуации, когда один и тот же экономический субъект выступает по отношению к контрагенту и в качестве дебитора, и в качестве кредитора одновременно. В такой ситуации можно говорить о наличии взаимной задолженности субъектов, которую стороны могут частично или полностью погасить путем взаимозачета. Подобный способ гашений задолженности, по нашему мнению, особенно эффективен в рамках крупных холдинговых структур.

Безналичные расчеты между компаниями за поставленные друг другу товары или оказанные услуги, осуществляемые путем взаимного зачета, исходя из условий баланса платежей, называются клирингом [7].

Клиринговая деятельность является весьма сложным процессом. К каждому из этапов клиринга предъявляются особые требования со стороны внутренних нормативных документов и государственных контролирующих органов. Игнорирование требований может привести к реализации ряда рисков с различной тяжестью последствий для участников (табл. 1).

В целях минимизации указанных выше видов риска, для обеспечения исполнения сделок в процессе клиринга, клиринговые центры создают специальные резервные фонды средств, а также формируют собственную систему противодействия угрозам экономической безопасности. Необходимым условием ведения клиринговых расчетов является поддержание высокого уровня информационной безопасности и изолированности расчетной системы. Кроме того, к применяемым мерам снижения риска относят:

– сокращение расчетного периода;

– предварительное депонирование денежных средств на счетах;

– усиленный контроль надежности участников расчетов;

– ограничение на размер подлежащих клирингу обязательств;

– оперативное кредитование участников расчетов;

– получение гарантий и поручительств;

– страхование рисков и др. [6, 8, 9, 11, 12].

С более развитой на финансовых рынках системой взаимозачета связан и особый уровень контроля и регламентации клиринговых процессов. Многие меры снижения рисков носят императивный характер, их соблюдение тщательно контролируется надзорными органами. В частности, того требуют повышенные риски при обращении со значительными объемами денежных средств населения, компаний и государства. Так, на финансовых рынках клиринговую деятельность могут вести только юридические лица, называемые клиринговыми центрами, на основе специальной лицензии и по разработанным правилам, которые также должны быть утверждены надзорными органами.

Таблица 1

Риски, генерируемые клиринговой деятельностью

|

Вид риска |

Последствия проявления |

Источник возникновения |

|

Риск получения недостоверных данных для ведения клиринга |

Под недостоверными данными понимается некорректная информация об обязательствах компаний группы, недействительные реквизиты сторон и другие несоответствия. Дополнительные запросы и получение достоверных данных может значительно снизить эффективность клиринговой системы, а результат использования недостоверных данных может привести к тяжким разбирательствам внутри группы компаний |

Бессознательные ошибки, преднамеренные действия участников системы расчетов |

|

Риск несанкционированного доступа к информации об обязательствах сторон и системе расчетов |

Утечки конфиденциальной информации подрывают доверие к клиринговой системе в целом. Более тяжелые последствия ожидаются при обнаружении возможности внешнего влияния на работу системы внутрихолдинговых расчетов со стороны внешних компаний |

Преднамеренные действия участников системы расчетов, других лиц |

|

Риск ошибок в выполнении расчетов по клиринговым операциям |

Причиной таких ошибок могут быть программные сбои, человеческий фактор. Здесь же стоит учитывать возможность ошибок внешних участников обеспечения расчетов (банки), что может негативно отразится на результатах деятельности всей группы компаний и стать источником затрат на осуществление действий по исправлению сложившейся ситуации |

Недостаточный уровень автоматизации и роботизации процессов; бессознательные ошибки, преднамеренные действия участников системы расчетов (включая банки) |

|

Риск потери ликвидности в системе расчетов контрагентов |

Невозможность реализации клирингового плана платежей на практике ввиду недостаточной ликвидности даже одной из компаний группы может образовать целую цепочку неплатежей внутри холдинга, что при отсутствии оперативного решения негативно отразится на результатах деятельности всей группы компаний |

Бессознательные ошибки, преднамеренные действия участников системы расчетов; влияние внешних факторов |

Процедура клиринга является сложным процессом и предшествует процедуре расчетов. Но, несмотря на сложность реализации и множество сопутствующих рисков, клиринг оптимизирует существующую систему расчетов, снижая ее издержки и риски.

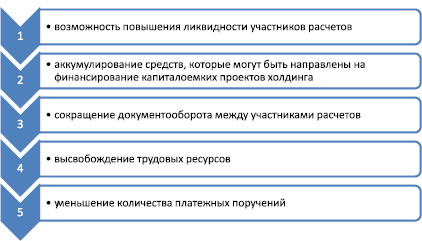

Экономический эффект от внедрения системы зачета требований выражен рядом событий (рис. 1).

Основным положительным эффектом зачета требований, по мнению авторов, является возможность повышения ликвидности участников расчетов. Этот эффект можно проследить на следующем примере расчетов между тремя компаниями X, Y и Z. Объемы необходимых к исполнению обязательств условных компаний представлены в виде матрицы платежей (табл. 2). Строки матрицы соответствуют компаниям-плательщикам, а столбцы – компаниям-получателям. Элементами матрицы являются суммы платежей.

При отсутствии практики взаимозачета требований расчеты между компаниями будут осуществляться на валовой основе, проводя все платежи последовательно, один за другим. Для данной ситуации общий объем задействованных в расчетах денежных средств был рассчитан по формуле и составит 2 600 ден. ед.

S1 = 400 + 400 + 300 + 600 + 500 + + 400 = 2 600. (1)

Таким образом, при валовых расчетах объем участвующих в расчетах денежных средств определяется суммой всех обязательств компаний друг перед другом, а количество платежей совпадает с количеством действующих между компаниями соглашений, предполагающих денежные расчеты.

Рис. 1. Составляющие экономического эффекта внедрения процедуры клиринга

Таблица 2

Матрица платежей компаний

|

Компания Х |

Компания Y |

Компания Z |

|

|

Компания Х |

– |

400 |

400 |

|

Компания Y |

300 |

– |

600 |

|

Компания Z |

500 |

400 |

– |

Имея информацию о наличии и объемах взаимных обязательств, компании попарно смогут провести взаимозачет требований, тем самым значительно уменьшив объемы задействованных в операциях денежных средств. В рассматриваемом примере этот объем был рассчитан по формуле и станет равным 400 ден. ед.

S2 = |300 – 400| + |400 – 600| + + |500 – 400| = 400. (2)

То есть при двустороннем взаимозачете требований объем задействованных в расчетах денежных средств сократится до суммы чистых позиций каждой пары связанных обязательствами компаний. Количество денежных переводов в данном случае будет также соответствовать количеству пар связанных обязательствами компаний.

Еще больший клиринговый эффект будет достигнут при многостороннем взаимозачете, когда определяется чистая позиция для каждого участника расчетов по всем обязательствам с другими участниками. В рамках примера объем переводимых денежных средств был рассчитан по формуле и составит всего 200 ден. ед.

S3 = |300 – 400 + 500 – 400| + + |400 – 300 + 400 – 600| + + |600 – 400 + 400 – 500| = 200. (3)

Таким образом, при многостороннем клиринге объем платежей будет равен сумме чистых позиций каждой компании относительно всех других компаний-участников расчетов. При этом платежей необходимо будет произвести в соответствии с количеством участников расчетов. А если некоторые участники по итогам клиринга будут иметь закрытую позицию (объем потенциальных платежей будет соответствовать объему потенциальных поступлений), то количество платежей после клиринга уменьшится на количество таких компаний с закрытой позицией. В рассматриваемом примере закрытую позицию будет иметь Компания X (рис. 2).

Рис. 2. Эффект перехода от валовых расчетов к многостороннему клирингу обязательств

В результате, такой «неденежный» способ гашения задолженности дает возможность расчетов даже при отсутствии свободных средств, снимает потребность в краткосрочных займах с целью поддержания ликвидности.

Использование взаимозачета требований позволяет не только снизить риск дефицита средств, но и аккумулировать средства, которые могут быть направлены на финансирование капиталоемких проектов холдинга. Денежные средства не вынимаются из оборота продолжительное время, что позволяет пользоваться ими не только в операционных, но и в инвестиционных целях.

Снижение количества платежей, должная степень автоматизации процессов приведут к высвобождению трудовых ресурсов, что также повысит эффективность деятельности холдинга.

Определенный размер экономии будет достигнут и за счет уменьшения количества платежных поручений – снизятся расходы на комиссию банка по обслуживанию расчетов.

При многостороннем клиринге также обеспечивается централизация финансовой информации по группе компаний в едином центре, что упрощает ее сбор для материнской компании. Здесь же стоит отметить возможность сокращения документооборота между участниками расчетов.

Таким образом, положительный эффект клиринга для крупных систем компаний, связанных взаимными денежными обязательствами, достаточно велик, чтобы рассмотреть возможность применения взаимозачета обязательств в холдингах на практике. Однако всегда следует учитывать связанные затраты и произвести необходимый расчет экономической эффективности создания и обслуживания клиринговой системы.

Возможность погашать обязательства путем проведения зачета взаимных требований в российском законодательстве предусмотрена статьей 410 Гражданского Кодекса Российской Федерации [1]. Эта же норма закона устанавливает условия, необходимые для проведения зачета между контрагентами. К таковым относятся:

1. Наличие встречной задолженности. В соответствии с данным требованием каждая сторона должна выступать одновременно и кредитором, и должником по отношению к другой стороне.

2. Однородность требований. Предполагается, что при взаимозачете денежное требование может быть зачтено только другим встречным денежным требованием, но не товаром, услугой или другой формой оплаты.

3. Срок исполнения требований наступил, либо не был указан, либо определен моментом востребования. Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В соответствии со статьей 411 ГК РФ в отдельных случаях установлен запрет на зачет взаимных требований [1]. К таким случаям относят требования о возмещении вреда, причиненного жизни или здоровью; о взыскании алиментов; о пожизненном содержании; если по одному из требований истек срок исковой давности, и контрагент заявил об этом; в иных случаях, предусмотренных законом или договором.

Также статья 412 ГК РФ определяет возможность взаимозачета с новым кредитором при произошедшей уступке прав требования [1].

При процедурах признания лица банкротом в соответствии со статьей 134 Закона № 127-ФЗ «О несостоятельности (банкротстве)» не допускается прекращение денежных обязательств должника путем зачета встречных требований, если при этом нарушается установленная законодательством очередность удовлетворения требований кредиторов.

Экономические субъекты не всегда верно применяют понятие «зачет» к ситуациям, предполагающим отсутствие денежных расчетов. Отсутствие подробной регламентации проведения взаимозачета и единообразного толкования норм ГК РФ на практике порождает множество споров. Недостатки законодательного регулирования восполняет арбитражная практика [2].

На практике нередко встречаются соглашения сторон о взаимозачете, в рамках которых прекращаемые требования могут не отвечать условиям статьи 410 ГК РФ (например, если требования не являются однородными). Однако подобное несоответствие не лишает силы заключенное соглашение. Согласно статье 407 ГК РФ стороны вправе прекратить обязательство своим соглашением. В данном случае взаимозачет основывается не на отдельных формулировках конкретной статьи закона, а на соглашении сторон, учитывая принципы статьи 421 ГК РФ о свободе договора [1].

Таким образом, современное российское законодательство в части регулирования процедур взаимозачета нельзя назвать в необходимой степени развитым. Его положения и отдельные формулировки нуждаются в совершенствовании. Однако в целом правовое регулирование экономических отношений в России позволяет на практике осуществлять зачет взаимных обязательств.

Конкретные схемы взаимозачета обязательств определяются реальными экономическими условиями функционирования группы взаимосвязанных компаний, их структурой, специализацией в видах деятельности, масштабом, приоритетами в вопросах распределения финансовых потоков и другими факторами. При этом денежные средства и другие ликвидные ресурсы рассматриваются как единое целое, и их использование будет эффективным лишь при максимизации выгоды всего холдинга, а не отдельных компаний группы.

На практике осуществление взаимозачета требований в соответствии с требованиями законодательства предполагает либо подачу заявления одной из сторон, либо подписание соответствующего соглашения между участвующими сторонами. Также взаимозачет оформляется надлежащим образом составленным и заверенным актом, который считается первичным расчетным документом.

В заявлении, соглашении или в акте взаимозачета нужно подробно отразить состав возникшей задолженности – необходимы ссылки на подтверждающие документы: договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы. Также отдельно следует указывать суммы налогов, относящихся к каждому обязательству – все это поможет правильному отражению взаимозачета в учете организаций.

Следует отметить, что при внутрихолдинговом многостороннем взаимозачете не происходит исполнение ранее установленных обязательств. Взамен первоначальных обязательств устанавливаются новые.

Взаимозачет требований активно применяется крупнейшими российскими и зарубежными компаниями в отношении внешних контрагентов. Однако практика внутреннего клиринга обязательств в холдингах является закрытой корпоративной, а потому недоступной широкому кругу лиц информацией. Поэтому оценить масштаб и эффективность клиринговых процедур в холдингах достаточно сложно.

Необходимо также сказать, что отражение неденежных операций в системе бухгалтерского учета компаний холдинга приводит к искажениям в их финансовой отчетности [3, 5]. Причем искажение происходит как при верном и ответственном ведении взаимозачета обязательств, так может происходить и в результате ошибок, и недобросовестных действий, при несоблюдении нормативных актов. В последнем случае принято говорить о манипулировании финансовой отчетностью в интересах холдинга. Возможность подобного влияния следует учитывать пользователям финансовой отчетности.

Заключение

Подводя итог проведенной работе, можно утверждать, что создание внутрихолдингового расчетного центра дает возможность обеспечить сбалансированность входящих и исходящих финансовых потоков, снизить риск дефицита ликвидных средств, обеспечить оперативный контроль за финансовыми операциями компаний группы, оптимизацию политики заимствований, что снизит зависимость дочерних компаний от внешних источников финансирования и повысит их устойчивость. Высвободившийся за счет использования клиринговой системы денежный поток может быть направлен на финансирование стратегически важных инвестиционных программ. Однако при построении эффективной системы взаимозачета встречных требований необходимо учитывать соответствующие риски деятельности и принимать возможные меры по их минимизации. Таким образом, создание внутрихолдингового клирингового центра является важным шагом на пути построения эффективной расчетной системы.

Библиографическая ссылка

Немцева Ю.В., Беккер А.В. КЛИРИНГ ОБЯЗАТЕЛЬСТВ КАК СРЕДСТВО ОПТИМИЗАЦИИ СИСТЕМЫ ВНУТРИХОЛДИНГОВЫХ РАСЧЕТОВ // Вестник Алтайской академии экономики и права. 2019. № 6-1. С. 85-91;URL: https://vaael.ru/ru/article/view?id=596 (дата обращения: 11.07.2026).