Введение

Развитие и интеграция технологий искусственного интеллекта (ИИ) является одним из ключевых трендов цифровой трансформации частного и государственного секторов. При этом масштабирование ИИ-решений охватывает ключевые отрасли мировой и, в частности, российской экономики, включая промышленность, здравоохранение, финансы, образование и логистику [1].

Согласно статье 2 Федерального закона от 24.04.2020 №123-ФЗ, искусственный интеллект – это комплекс технологических решений, позволяющий имитировать когнитивные функции человека (включая самообучение и поиск решений без заранее заданного алгоритма) и получать при выполнении конкретных задач результаты, сопоставимые, как минимум, с результатами интеллектуальной деятельности человека [2]. Высокий потенциал функционального использования искусственного интеллекта детерминирует его роль в качестве драйвера повышения эффективности устоявшихся бизнес-процессов.

Цель исследования: оценить экономический потенциал российского рынка инновационных решений посредством анализа динамики основных финансовых показателей средних российских компаний, создающих решения на базе искусственного интеллекта.

Материалы и методы исследования

Материалы для исследования собраны из Аналитического сборника, предложенного Центром компетенций НТИ «Искусственный интеллект», а также из системы проверки контрагентов «СПАРК» [3]. На основе собранных материалов автором был проведен финансовый анализ российских компаний, создающих решения на базе искусственного интеллекта, а также сравнительный анализ развития российского и мирового рынков искусственного интеллекта.

Ограничения исследования:

- фокус в исследовании исключительно на средних российских компаниях с основным общероссийским классификатором видов экономической деятельности 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги»;

- для исследования отбирались компании, на официальных сайтах которых посредством контент-анализа выявлены ключевые маркеры (в том числе: ИИ, робот, искусственный интеллект, генерация, машинное обучение, ML, нейросеть);

- для обеспечения статистической значимости из исследования были исключены аномальные значения финансовых показателей, в частности, экстремальный показатель рентабельности собственного капитала за 2022 год одной из компаний, равный 10 000%;

- финансовые показатели исследуемых компаний отражают совокупный результат их деятельности (не только результат сбыта ИИ-продуктов).

Результаты исследования и их обсуждение

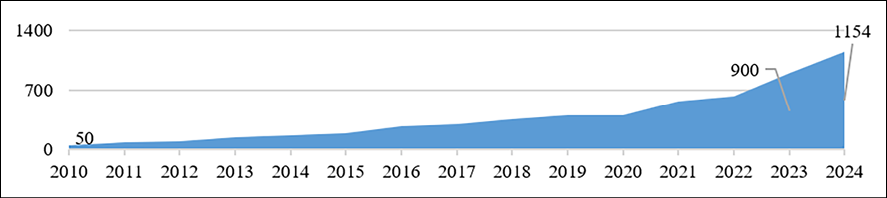

Оценка экономического потенциала российского рынка инновационных решений инициирована с анализа динамики размера отечественного ИИ-рынка. Для достижения поставленной задачи необходимо обратиться к исследованию в рамках Аналитического сборника, предложенного Центром компетенций НТИ «Искусственный интеллект» на базе Московского физико-технического института (МФТИ) в 2025 году (рис. 1) [4].

В рамках Аналитического сборника был предложен собственный подход к оценке ИИ-рынка на основе совокупного объема выручки компаний, для которых ИИ является ключевым фактором, влияющим на рост выручки.

Рис 1. Размер российского ИИ-рынка в динамике, млрд руб. Источник: составлено автором по результатам исследования Центра компетенций НТИ

Установлено, что в период с 2023 по 2024 год темп прироста российского ИИ-рынка составил 28,2%, что соответствует пиковым значениям выручки компаний в исследуемом секторе. За пятнадцатилетний период объем рынка увеличился более чем в 23 раза.

В международной структуре доля российского ИИ-рынка по состоянию на 2024 год оценивается в 2% (согласно исследованиям Центра компетенций НТИ и Precedence Research) [5]. Однако, учитывая, что в исследовании Precedence Research за мировой ИИ-рынок принимается выручка компаний от продажи ИИ-решений, методология не в полной мере коррелирует с отечественной, что объясняется отсутствием общепризнанных стандартов расчета размера ИИ-рынка. В этой связи доля российского ИИ-рынка в международной структуре варьируется в зависимости от конкретных исследований, используемых для сравнительного анализа.

Вместе с тем для верификации выявленной положительной тенденции развития отечественной среды искусственного интеллекта требуется углубленный финансово-экономический анализ.

Одним из наиболее репрезентативных индикаторов для достижения поставленной цели является динамика основных финансовых показателей российских компаний, создающих ИИ-решения. Так, посредством анализа определится уровень привлекательность ИИ-отрасли для отечественной бизнес-среды.

Выбор средних отечественных компаний, создающих решения на базе искусственного интеллекта, в качестве объекта исследования обусловлен их высокой репрезентативностью для достижения поставленной цели исследования. Преимуществом среднего бизнеса перед малым и крупным сегментами является наличие стабильных и типизированных бизнес-процессов. Субъекты малого предпринимательства, как правило, реализуют инвестиционные проекты на ранних стадиях развития с неотработанной бизнес-моделью. Крупный (корпоративный) сегмент бизнес-среды зачастую ориентирован на удовлетворение внутренних потребностей холдинга или на выполнение государственного заказа. В этой связи компании среднего бизнеса представляются наиболее сбалансированным объектом исследования коммерциализации ИИ-решений, обладая устойчивостью структуры и стандартностью функционирования (преимущественно «Business-to-Business»).

Согласно статье 4 Федерального закона от 24.07.2007 № 209-ФЗ к законодательным критериям средних компаний относятся следующие: годовая выручка до 2 млрд рублей и среднесписочная численность работников – от 101 до 250 человек [6].

В этой связи проведено исследование динамики основных финансовых показателей средних российских компаний, создающих ИИ-решения, на базе системы проверки контрагентов «СПАРК» сформирована выборка действующих средних предприятий с учетом законодательных критериев и ограничений исследования.

На 1 января 2026 года было выявлено 59 компаний, соответствующих поставленным критериям.

Далее были проанализированы финансовые показатели выбранных компаний за период с 2021 по 2024 года, отражающие эффективность от основной деятельности (выручка, прибыль до вычета процентов и налогов, чистая прибыль), рентабельность (ROE и ROA), а также ликвидность (коэффициент текущей ликвидности). Более подробно необходимо рассмотреть формулы расчета части упомянутых показателей.

- Чистые активы (ЧА) – показатель, характеризующий реальную стоимость имущества компании за вычетом ее обязательств. Формула расчета [7]:

ЧА = (ВА + ОА – ЗУ – ЗВА) – (ДО + КО – ДБП), (1)

где ВА – внеоборотные активы;

ОА – оборотные активы;

ЗУ – долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА – задолженность, образовавшаяся при выкупе собственных акций;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства;

ДБП – доходы будущих периодов.

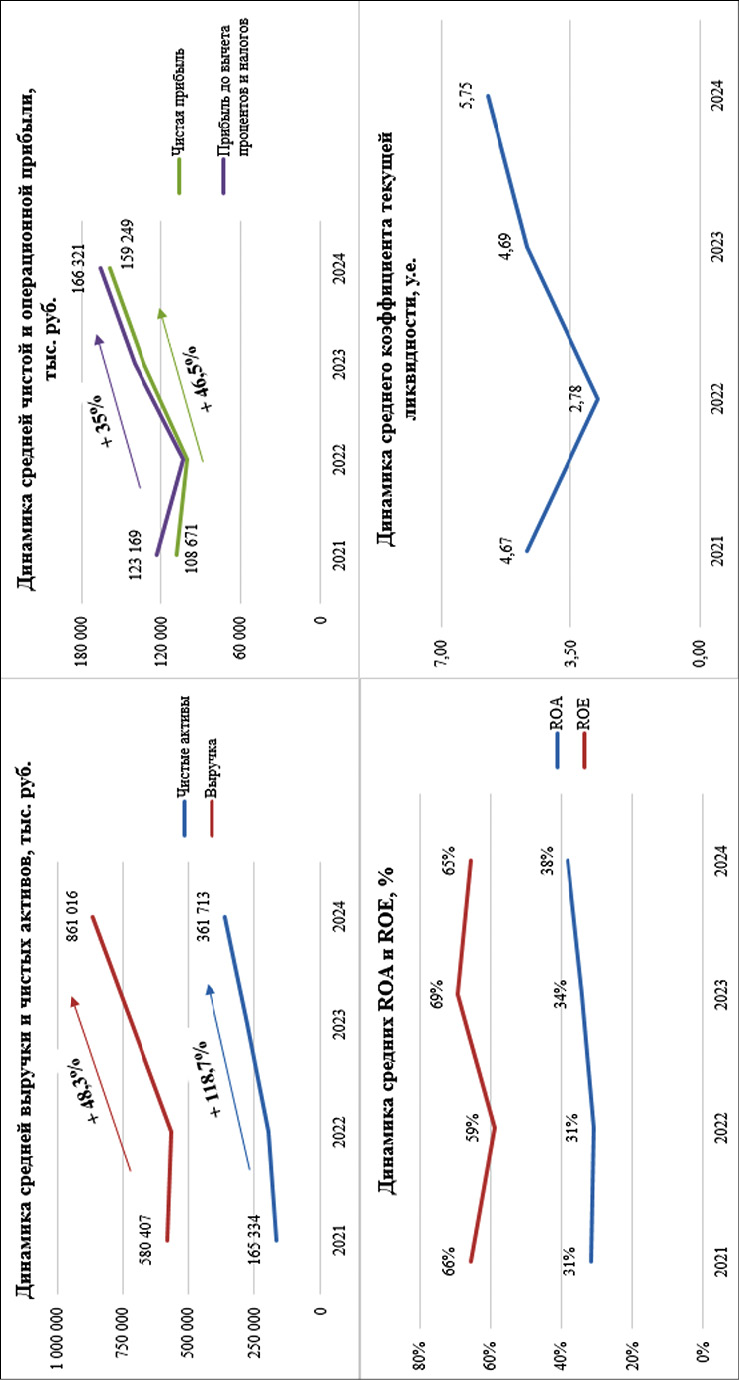

Рис 2. Дашборд «Динамика изменения ключевых финансовых показателей российских средних компаний, создающих ИИ-решения» Источник: составлено автором на основе данных СПАРК

- Прибыль до вычета процентов и налогов (EBIT) – показатель, определяющий финансовый результат операционной деятельности компания без учёта налоговой нагрузки и структуры капитала. Формула расчета [8]:

EBIT = ЧП + Н – ВН + ПР – ПД – ПП, (2)

где ЧП – чистая прибыль;

Н – расходы по налогу на прибыль;

ВН – возмещенный налог на прибыль;

ПР – прочие расходы;

ПД – прочие доходы;

ПП – проценты полученные.

- Рентабельность собственного капитала (ROE) – показатель, отражающий эффективность использования компанией собственного капитала для получения прибыли. Формула расчета [9]:

ROE = ЧП / Еср, (3)

где ЧП – чистая прибыль;

Еср. – средняя стоимость собственного капитала.

- Рентабельность активов (ROA) – показатель, отражающий эффективность использования компанией активов для генерации прибыли. Формула расчета [10]:

ROА = ЧП / Аср, (4)

где ЧП – чистая прибыль;

Аср. – средняя стоимость активов.

- Коэффициент текущей ликвидности (Ктл.) – показатель, отражающий достаточность текущих активов компании для расчета по текущим обязательствам. Формула расчета [11]:

Ктл = ОА / КО, (5)

где ОА – оборотные активы;

КО – краткосрочные обязательства.

По итогам оценки указанных финансовых показателей (с учетом инфляции [12]) составлен дашборд (рис. 2). Стоит учитывать, что исследуемые финансовые показатели агрегированы по методу среднего арифметического, преимуществом которого является прозрачность расчетов и отражение усредненного тренда по выборке в целом.

Согласно данным верхнего левого графика (рис. 2), темп прироста выручки средних российских ИИ-компаний с 2021 по 2024 года составил 48,3%, чистых активов – 118,7%. Наблюдается опережающая динамика накопления чистых активов относительно темпов роста выручки, что свидетельствует о повышении эффективности [13].

Динамика прибыльности (рис. 2) свидетельствует об увеличении EBIT на 35% и чистой прибыли – на 46,5% за исследуемый период. При этом динамика характеризуется практическим равенством исследуемых видов прибыли внутри выборки.

Рентабельности собственного капитала и активов (рис. 2) исследуемых предприятий характеризуются относительной стабильностью на протяжении исследуемого периода с незначительным ростом рентабельности активов (+7%), что характеризует эффективное управление ресурсами [14].

Коэффициент текущей ликвидности (рис. 2) на протяжении исследуемого периода превышает нормативное значение (Ктл. ≥ 2).

Зафиксирована положительная динамика финансового показателя с 2021 по 2024 год (с 4,67 по 5,75), что свидетельствует о высоком уровне платежеспособности исследуемых предприятий [15].

Заключение

Анализ финансовых показателей 59 российских компаний за период с 2021 по 2024 год подтвердил высокий экономический потенциал развития российского ИИ-рынка, объем которого за 15 лет увеличился более чем в 23 раза, что в том числе свидетельствует и о развитии отечественного инновационного рынка в целом. У анализируемых компаний за исследуемый период выявлена позитивная динамика темпа прироста выручки (+48,3%), чистых активов (+118,7%), а также увеличение прибыли, что свидетельствует о высокой отдаче от использования интеллектуального капитала.

Вместе с тем отечественный рынок инновационных решений с позиции анализа финансового состояния российских ИИ-компаний отличается стабильностью рентабельностей собственного капитала и активов (65% и 38% соответственно в 2024 году), а также высокими значениями коэффициента текущей ликвидности капитала (5,75 в 2024 году), что также предполагает высокий экономический потенциал отрасли в перспективе.

Конфликт интересов

Финансирование

Библиографическая ссылка

Кожуханов М.Е. ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ РОССИЙСКОГО РЫНКА ИННОВАЦИОННЫХ РЕШЕНИЙ НА ПРИМЕРЕ АНАЛИЗА ДИНАМИКИ ОСНОВНЫХ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ СРЕДНИХ РОССИЙСКИХ КОМПАНИЙ ИЗ ОБЛАСТИ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА // Вестник Алтайской академии экономики и права. 2026. № 6. С. 20-25;URL: https://vaael.ru/ru/article/view?id=4529 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4529