Введение

Целью развития золотодобывающей отрасли является максимальное содействие экономическому развитию России.

В условиях изменения международных отношений и международной экономики, в России происходит ускоренное развитие новых технологий геологоразведочных работ, технологий добычи и переработки минерального сырья, освоение новых рынков сбыта драгоценных металлов, развитие цифровизации рынка драгоценных металлов как нового этапа в управлении экономикой России.

Развитие отрасли предусматривает формирование конкуренции, технологической суверенной отрасли, устойчивого развития, экономической и финансовой безопасности России, развитие технологий и рост добавленной стоимости.

В настоящее время обеспеченность запасами минерального сырья постоянно снижается, компании перешли к пересмотру своих постоянных и временных кондиций запасов полезных ископаемых, проводят оценку и постановку на государственный баланс вторичного минерального сырья. Работа отрасли до 2035 года планируется на переработке вторичного минерального сырья.

Рост вторичного предложения увеличивается посредством переработки электронного лома, промышленных отходов и композитных сплавов.

Вовлечение в переработку техногенного сырья (отходы добычи и переработки) позволит увеличить прирост извлечения золота, что равно вводу дополнительных мощностей без строительства новых проектов, требующих огромных инвестиций.

Ключевыми факторами развития золотодобывающей отрасли становятся: 1) геологоразведочные работы; 2) вовлечение в переработку вторичного минерального сырья; 3) масштабирование цифровых технологий.

Развитие золотодобывающей отрасли предусматривает следующие формы государственной поддержки:

– государственно-частное партнерство;

– региональные инвестиционные проекты (РИП);

– соглашения о защите и поощрении капитала;

– территории опережающего развития;

– особые экономические зоны;

– пониженные ставки по кредитным ресурсам за счет субсидирования части процентных ставок из средств федерального бюджета;

– страхования капитала инвесторов;

– геологоразведочных работ;

– льготы по тарифам на перевозку грузов;

– инструменты обеспечения научно-исследовательских и опытно-конструкторских работ (НИОКР);

– льготные налоговые режимы для недропользователей.

Меры господдержки направлены на устойчивый рост производства золота в условиях усилений развития технологий в отрасли и льготных налоговых режимов.

Цель исследования – провести анализ налогового законодательства, мер государственной поддержки, предложить дополнительные меры поддержки отрасли, направленные на устойчивое ее развитие без дополнительной нагрузки на бюджетную систему РФ.

Материалы и методы исследования

В статье проведен анализ: 1) налогового законодательства Российской Федерации; 2) мер государственной поддержки в форме реализации региональных инвестиционных проектов; 3) налоговой нагрузки на недропользователя в условиях применения льгот и дополнительных налогов на сверхприбыль при росте цен на золото. При подготовке настоящей работы был использован системный подход.

Результаты исследования и их обсуждение

При наличии налоговых льгот и налоговой нагрузке на недропользователя в России отражен баланс между фискальной политикой и задачами развития золотодобывающей отрасли. В статье представлены дополнительные меры государственной поддержки недропользователей, направленные на развитие золотодобывающей отрасли, в частности, предложены документы для подтверждения налоговых льгот по налогу на добычу полезных ископаемых (ст.ст. 336 и 342 НК РФ), которыми будут являться заявление недропользователя и справка из Роснедр, подтверждающая количество химически чистого металла во вторичном минеральном сырье. В силу того, что понижающие коэффициенты по НДПИ при реализации РИП не распространяются на применение НДПИ с разницы цены на золото, а НДПИ уплачивается в полном объеме, предложено увеличить срок изъятия в бюджеты налога на добычу полезных ископаемых с разницы цены свыше 1900 долларов за одну тройскую унцию (далее – налог с разницы цены) при реализации региональных инвестиционных проектов, начиная с 6-го года реализации этого проекта. Предложение обусловлено, что за пять лет участник РИП выйдет на проектную мощность и будет обладать способностью окупить часть инвестиций и уплачивать налоги согласно НК РФ.

Реализация стратегии развития золотодобывающей отрасли связана с рисками. Государственное регулирование золотодобывающей отрасли стимулирует ее деятельность недропользователей при помощи мер государственной поддержки [15, 16], стимулирования инвестиционной активности развития регионов при помощи мер государственной поддержки, денежно-кредитной и налоговой политики [10]. В работе Какаулиной М. О., Горлова Д. Р. проведена оценка влияния налоговых льгот на инвестиционную активность в особых экономических зонах Российской Федерации [6]. Андряков А. Д., Домбровский Е. А. перечисляет меры налогово-бюджетного стимулирования экономического роста территорий [2]. Сигарев А. В. рассматривает государственную поддержку инвестиционной деятельности в Российской Федерации [13]. Балынин И. В. в своей работе показывает развитие государственной финансовой поддержки отечественных производителей товаров, работ и услуг [4]. Тараканова И. В. дает оценку эффективности системы управления бюджетными инвестициями в Российской Федерации [14].

В целом, исходя из анализа работ Караева А. К., Понкратова В. В. Тюриной Ю. Г. [17], Михиной Е. В. [10], Мастерова А. И. [9], Блошенко Т. А., Караулиной М. О., Сигарева А. В., Балынина И. В., Таракановй И. В., Андрякова А. Д. можно сделать вывод, что регулирование деятельности организаций в России направлено на развитие инвестиционной активности, что в сочетании с механизмами государственной поддержки развития отраслей экономики в России позволяет находить сбалансированные решения. В настоящее время технологические тренды в отрасли смещаются в сторону извлечения попутного металла, переработки вторичного минерального сырья, налогообложение которых предполагает введение дифференцированных налоговых ставок по налогу на добычу полезных ископаемых [3, 5], развития и стимулирования НИОКР [1], а также дополнительных мер государственной поддержки и налоговых льгот, которые направлены на развитие отрасли и национальной безопасности России, учитывая то, что золото является «защитным» активом.

В настоящей работе проведем эволюцию исчисления и уплаты НДПИ в отрасли, в том числе включая особенности: 1) исчисления НДПИ при реализации РИП; 2) обложения НДПИ нормативных и сверхнормативных потерь; 3) НДПИ с разницы цены в период роста цен на золото; 4) возможности применения Ктд для НДПИ с разницы цены свыше 1900 долларов за одну тройскую унцию; 5) применения налоговых льгот по НДПИ при вовлечении в переработку отходов добычи (эксплуатационное потери) и отходов переработки (технологические потери) на основании ст.ст. 336 и 342 НК Российской Федерации.

Исчисление и уплата налога на добычу полезных ископаемых производится в соответствии с главой 26 Налогового кодекса Российской Федерации (далее – НК РФ)1 .

Объектом налогообложения налогом на добычу полезных ископаемых признаются полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном недропользователю в пользование в соответствии с законодательством Российской Федерации.

Видами добытого полезного ископаемого для недропользователя являются:

– полупродукты, содержащие в себе один или несколько драгоценных металлов (золото, серебро, платина, палладий, иридий, родий, рутений, осмий), получаемые по завершении комплекса операций по добыче драгоценных металлов, в том числе:

– лигатурное золото (сплав золота с химическими элементами, шлиховое или самородное золото), соответствующее национальному стандарту (техническим условиям) и (или) стандарту (техническим условиям) организации-налогоплательщика;

– концентраты (по видам). Налоговая база определяется как стоимость добытых полезных ископаемых в отношении каждого добытого полезного ископаемого отдельно по каждому виду (п. 4 ст. 338 НК РФ)2.

В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке (п. 5 ст. 338 НК РФ)3. Налоговый периодом – календарный месяц (ст. 341 НК РФ).

Налоговые ставки (ст. 342 НК РФ), при добыче:

– золота лигатурного, концентратов и других полупродуктов, содержащих золото – в размере 6,0%;

– попутно добытое серебро, извлеченное при переработке золотосодержащей продукции на аффинажном заводе – в размере 6,0%, до 2025 года ставка была 6,5%4.

На добытое полезное ископаемое в части нормативных потерь при добыче, технологически связанных с принятой схемой и технологией разработки месторождения, не превышающих нормативы, утверждаемые в порядке, установленные Постановлением Правительства Российской Федерации от 18.04.2025 N 514 «Об утверждении Правил утверждения нормативов потерь полезных ископаемых при добыче, технологически связанных с принятой схемой и технологией разработки месторождения», действующие в отчетном периоде – в размере 0%.

Сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 28-го числа месяца, следующего за истекшим налоговым периодом (ст. 344 НК РФ).

При РИП, согласно ст. 342.3 НК РФ, при исчислении НДПИ использует налоговую ставку, скорректированную на коэффициент, характеризующий территорию добычи полезного ископаемого (Ктд). С момента включения в реестр РИП и до начала применения нулевой ставки по налогу на прибыль, подлежащему зачислению в федеральный бюджет, коэффициент принимается равным 0 (пункт 4 статьи 342.3 НК РФ).

Согласно пункту 5 статьи 342.3 НК РФ, в течение последующих 120 налоговых периодов значение коэффициента увеличивается и равно:

– 0 – в течение первых двадцати четырех налоговых периодов (месяцев);

– 0,2 – с двадцать пятого по сорок восьмой включительно налоговый период;

– 0,4 – с сорок девятого по семьдесят второй включительно налоговый период;

– 0,6 – с семьдесят третьего по девяносто шестой включительно налоговый период;

– 0,8 – с девяносто седьмого по сто двадцатый включительно налоговый период;

– 1 – в последующие налоговые периоды5.

НДПИ, скорректированный на Ктд равен при добыче:

Золота лигатурного, концентратов, содержащих золото:

– 1,2% (6%*0,2) – с двадцать пятого по сорок восьмой включительно налоговый период;

– 2,4% (6%*0,4) – с сорок девятого по семьдесят второй включительно налоговый период;

– 3,6% (6%*0,6) – с семьдесят третьего по девяносто шестой включительно налоговый период;

– 4,8% (6%*0,8) – с девяносто седьмого по сто двадцатый включительно налоговый период;

– 6% (6%*1) – в последующие налоговые периоды6.

Попутно добытое серебро, извлеченное при переработке золотосодержащей продукции на аффинажном заводе:

– 1,3% (6,0%*0,2) – с двадцать пятого по сорок восьмой включительно налоговый период;

– 2,6% (6,0%*0,4) – с сорок девятого по семьдесят второй включительно налоговый период;

– 3,9% (6,0%*0,6) – с семьдесят третьего по девяносто шестой включительно налоговый период;

– 5,2% (6,0%*0,8) – с девяносто седьмого по сто двадцатый включительно налоговый период;

– 6,0% (6,0%*1) – в последующие налоговые периоды7 .

Для определения количества добытого полезного ископаемого в налоговом периоде учитывается полезное ископаемое, в отношении которого в налоговом периоде завершен комплекс технологических операций (процессов) по добыче (извлечению) полезного ископаемого из недр (отходов, потерь). При этом, при разработке месторождения полезного ископаемого в соответствии с лицензией (разрешением) на добычу полезного ископаемого учитывается весь комплекс технологических операций (процессов), предусмотренных техническим проектом разработки месторождения полезного ископаемого (п.7 ст.339 НК РФ)8 . Количество добытого полезного ископаемого определяется в граммах, с точностью до 0,1 грамма путём взвешивания золота, полученного после плавки всех полупродуктов, извлеченных из золотосодержащей руды на обогатительном оборудовании и кассовой обработке по данным первичных учётных документов, составленных в золотоприёмной кассе недропользователя. Количество выпущенной продукции (концентрата), определяется путём взвешивания её на весах. Содержание полезного компонента (золота) в концентрате, определяется по результатам отбора контрольной пробы и анализа её в пробирно-аналитической лаборатории недропользователя. Нормативными признаются фактические потери, связанные с принятой схемой и технологией разработки месторождения в пределах нормативов, включенных в состав проектной документации по разработке месторождения и утвержденных в порядке, определенном Постановлением Правительства РФ от 18.04.2025 № 5149. Нормативные потери при добыче и переработке золотосодержащей руды облагаются НДПИ по ставке 0%. Если на момент наступления срока уплаты налога по итогам первого налогового периода очередного календарного года, у недропользователя отсутствуют утвержденные нормативы потерь на очередной календарный год, впредь до утверждения указанных нормативов потерь применяются нормативы потерь, утвержденные ранее в установленном порядке а по вновь разрабатываемым месторождениям – нормативы потерь, установленные техническим проектом согласно (пп.1 п. 1 ст. 342 НК РФ)10. Оценка стоимости золота производится исходя из сложившихся у недропользователя цен реализации химически чистого металла после аффинажа. Стоимость единицы добытого полезного ископаемого – золота лигатурного – определяется как произведение доли содержания химически чистого металла в единице добытого полезного ископаемого и стоимости единицы химически чистого металла (п.5 ст.340 НК РФ)11.

До 01.09.2025 за цену реализации химически чистого металла (золота или серебра) принимается выручка от реализации химически чистого металла (золота или серебра) за отчетный период, либо (при отсутствии фактов реализации драгоценного металла в отчетном периоде) принимается выручка от реализации химически чистого металла ближайшего из предыдущих налоговых периодов (п. 5 ст. 340 НК РФ) независимо от того, что ближайший налоговый период, в котором производилась реализация, мог иметь место в предыдущем году. В целях расчета стоимости единицы добытого полезного ископаемого, выручка от реализации золота принимается без налога на добавленную стоимость и уменьшается на расходы по аффинажу и расходы по доставке до получателя (п. 5 ст. 340 НК РФ)12 .

В расходы по аффинажу, понесенных в данном налоговом периоде включается стоимость услуг аффинажного завода без налога на добавленную стоимость за добытый в отчетном периоде химически чистый металл.

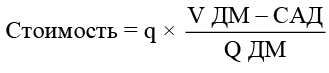

Стоимость единицы добытого полезного ископаемого – золота лигатурного – определяется по следующей формуле (1):

, (1)

, (1)

где V ДМ – стоимость металла, исходя из цен (без НДС);

САД – сумма расходов по аффинажу и расходов по доставке (перевозке) химически чистого металла до получателя;

Q ДМ – количество реализованного налогоплательщиком химически чистого металла;

q – доля содержания химически чистого металла в единице добытого полезного ископаемого лигатурного золота.

Количество добытого полезного ископаемого – золота лигатурного подтверждается журналами учета приемки и движения золотосодержащей продукции в золотоприемной кассе недропользователя.

Количество фактических потерь полезных ископаемых определяется недропользователем на основании маркшейдерских справок о потерях и разубоживании при добыче и переработке полезных ископаемых по каждой лицензии на право пользования недрами. Учет серебра осуществляется на основании паспорт-расчета аффинажного завода, подтверждающего химический состав серебра в сплаве золота лигатурного.

Способ расчета стоимости полезного ископаемого концентрата золотосодержащего определяется согласно п.3 ст. 340 Налогового кодекса РФ13 .

Налоговая база добытого полезного ископаемого (НБ) – концентрата золотосодержащего определяется по следующей формуле (2):

НБ = NПИ × С ед ПИ, (2)

где НБ – налоговая база;

NПИ – количество добытого полезного ископаемого;

С ед ПИ – стоимость единицы добытого полезного ископаемого14.

Количество добытого полезного ископаемого (NПИ) определяется в количестве содержания химически чистого золота в добытом за месяц концентрате золотосодержащем.

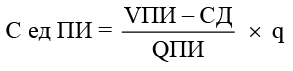

Стоимость единицы добытого полезного ископаемого (С ед ПИ) – концентрата золотосодержащего определяется по следующей формуле (3):

, (3)

, (3)

где VПИ – выручка от реализации добытого полезного ископаемого, без НДС;

СД – расходы на доставку, перевозку полезного ископаемого от пункта отгрузки до получателя;

QПИ – количество реализованного полезного ископаемого;

q – доля содержания химически чистого металла в единице добытого полезного ископаемого.

Количество реализованного полезного ископаемого определяется в размере содержания химически чистого золота и серебра в реализованном за месяц концентрате золотосодержащем на основании данных в актах приема-передачи.

Стоимость единицы добытого полезного ископаемого – концентрата золотосодержащего корректируется после получения окончательных актов и изменении содержания химически чистого металла в партии. При экспорте золотосодержащего концентрата цена товара/стоимость партии товара корректируется после расчета окончательной цены/стоимости концентрата золотосодержащего на основании окончательного котировального периода, предусмотренного контрактом.

До 01.09.2025 оценка стоимости полученного серебра производится исходя из сложившихся у недропользователя в соответствующем налоговом периоде (а при их отсутствии – в ближайшем из предыдущих налоговых периодов) цен реализации серебра, полученного при аффинаже золота лигатурного.

При переработке золотосодержащего концентрата до аффинированных металлов в товарной продукции стоимость единицы добытого полезного ископаемого корректируется после получения паспорта-расчета и акта приема-передачи выполненных работ.

С 01.09.2025 по настоящее время недропользователи исчисляют НДПИ в соответствии с изменениями, внесенными в пункт 5 статьи 340 НК РФ, определяют оценку стоимости золота не исходя из цен реализации как описано выше, а на основании цен мирового рынка. Оценка стоимости добытого полезного ископаемого – золота лигатурного, концентрата золотосодержащего и серебра – производится исходя суммы произведений количества (в граммах) каждого химически чистого драгоценного металла и его цены на мировом рынке, выраженной в рублях за грамм. Указанная сумма уменьшается на сумму расходов налогоплательщика по аффинажу драгоценных металлов и их доставке (перевозке) получателю.

С 01.09.2025 для драгоценных металлов налоговая база для НДПИ определяется на основании цен мирового рынка. Собираемость НДПИ увеличивает доходы бюджетов бюджетной системы РФ при введении налога на сверхдоходы, этот налог является ключевым источником сбора налогов в бюджетной системе. В настоящее время цена на золото остается высокой, динамика роста цены наблюдается с 2024 года. Караев А. К. в работах [7, 8] показывает динамику цены на золото, цена на золото имеет определенную волатильность.

Коррекция цен на золото обусловлена: 1) динамикой экономических показателей США; 2) инфляцией; 3) изменениями процентных ставок [11]; 4) конъюнктурой сырьевых доходов [12]. В настоящее время отдельному анализу подлежит учет и хранение золота на обезличенных металлических счетах в банках, как данное золото учитывать для организации -недропользователя выручкой или товарными запасами, данный аспект будет рассмотрен в следующих работах автора.

Итак, для исчисления и уплаты НДПИ с 01.09.2025 цена определяются в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы, рассчитываются указанным федеральным органом исполнительной власти и подлежат размещению на его официальном сайте в информационно-телекоммуникационной сети «Интернет» до 10-го числа календарного месяца, следующего за истекшим налоговым периодом. (п.5 ст.340 НК РФ)15.

Количество добытого полезного ископаемого – золота лигатурного подтверждается журналами учета приемки и движения золотосодержащей продукции в ЗПК недропользователя.

Количество фактических потерь полезных ископаемых определяется недропользователем на основании маркшейдерских справок о потерях и разубоживании при добыче и переработке полезных ископаемых по каждой лицензии на право пользования недрами.

Учет серебра осуществляется на основании паспорта-расчет аффинажного завода, подтверждающего химический состав серебра в сплаве золота лигатурного.

Положениями НК РФ установлена льготная ставка НДПИ 0%, применяемая к фактическим потерям полезных ископаемых, в пределах утвержденных нормативов потерь (пп. 1.1 ст. 342 НК РФ). Сверхнормативные потери облагаются НДПИ по ставке, установленной ст. 342 НК РФ для соответствующего вида полезного ископаемого (в соответствии с пп. 5 п. 2 ст. 342 НК РФ для концентратов и других концентратов, содержащих золото, данная ставка составляет 6%, которая применяется в том числе к сверхнормативным потерям). Специальная статья 342.3 НК РФ устанавливает право налогоплательщиков – участников РИП, включенных в реестр, применять понижающий Ктд при исчислении НДПИ. Данная статья НК РФ устанавливает круг налогоплательщиков, которые вправе применять понижающий Ктд, а также порядок (условия и сроки) применения понижающего Ктд. Пункт 2.2 ст. 342 НК РФ перечисляет ставки НДПИ, к которым применяется установленный ст. 342.3 НК РФ понижающий Ктд. В числе данных ставок, вышеупомянутая ставка НДПИ 6%, установленная пп. 5 п. 2 ст. 342 НК РФ. Поскольку данная ставка применяется в том числе к сверхнормативным потерям, в настоящее время автором не усматривается формальных оснований для неприменения понижающего Ктд к сверхнормативным потерям (иные положения НК РФ также не содержат каких-либо ограничений для применения понижающего Ктд к сверхнормативным потерям). В ходе анализа норм налогового законодательства не обнаружена правоприменительная практика, ограничивающая возможность применения понижающих коэффициентов в отношении сверхнормативных потерь при реализации РИП. При этом на сверхнормативные потери распространяется уплата НДПИ с разницы (10% платят с разницы между стоимостью золота и стоимостью, рассчитанной по цене 1900 долларов за одну тройскую унцию) и в этом случае Ктд не применятся для целей исчисления и уплаты НДПИ.

В целом, исходя из анализа норм налогового права можно определить, что налоговая нагрузка зависит от реализации золота (часть золота может храниться на обезличенных металлических счетах и признаваться запасами) и величины уплаты налогов, с 2025 года налоговая нагрузка на недропользователя увеличилась почти в 2,5 раза, так как рост цен на золото увеличил НДПИ, а данный налог включается в себестоимость товарной продукции.

Для компаний с величиной добычи до 10 тонн в год в 2025 году себестоимость увеличилась до 9300-9500 рублей за 1 грамм золота, в 2024 себестоимость составила 7300-7500 рублей за 1 грамм золота. Рост себестоимости обусловлен ростом НДПИ, соответственно снижается уплата налога на прибыль. Увеличение НДПИ и снижение налога на прибыль в существующих реалиях не оказывает негативного влияния на собираемость налогов в бюджеты бюджетной системы. Условиями РИП предусмотрено, что первые 5 лет недропользователь не выходит еще на проектную мощность. Если запуск проекта состоялся до 5 лет и в рамках опытно-промышленной эксплуатации добыча золота составила незначительное количество (от 50 до 100 кг золота), то вполне обоснованно НДПИ с разницы цены не уплачивать, еще нет сверхприбыли и применяется ставка НДПИ 6% с понижающим Ктд, методика применения Ктд описана выше.

Согласно стратегии развития золотодобывающей отрасли, до 2035 года отрасль года планирует работать на вторичных минеральных ресурсах.

Исходя из этого проведем анализ льгот при вовлечении в переработку вторичного минерального сырья. Согласно пп.4 п.2 ст. 336 НК РФ и пп. 5 п.1 ст. 342 НК РФ предусмотрены льготы по НДПИ в размере 0 процентов.

«Подпунктом 4 пункта 2 статьи 336 НК РФ установлено, что не признаются объектом налогообложения полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке»16.

Согласно положениям статьи 337 НК РФ «полезным ископаемым в целях налогообложения НДПИ признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае отсутствия указанных стандартов для отдельного добытого полезного ископаемого – стандарту организации»17 .

На основании подпункта 5 пункта 1 статьи 342 НК РФ при добыче полезных ископаемых, остающихся во вскрышных, вмещающих (разубоживающих) породах, отвалах или в отходах перерабатывающих производств в связи с отсутствием в Российской Федерации промышленной технологии их извлечения, при наличии соответствующих подтверждающих документов, а также добываемых из вскрышных и вмещающих (разубоживающих) пород, отходов горнодобывающего и связанных с ним перерабатывающих производств в пределах нормативов содержания полезных ископаемых в указанных породах и отходах, которые утверждаются в составе проектной документации в соответствии с Постановлением Правительства Российской Федерации от 26.12.2001 № 899, применяется налоговая ставка НДПИ в размере 0 процентов.

Нормативы содержания полезных ископаемых во вскрышных и вмещающих (разубоживающих) породах и отходах перерабатывающих производств утверждены на основании Постановления в составе проектной документации.

При этом в НК РФ не закреплен порядок и перечень документов для подтверждения льготных условий и на практике данные нормы подтвердить достаточно сложно.

С точки зрения налогового органа нужен полный пакет документов за период функционирования недропользователя, который осуществлял добычу драгоценных металлов и отходы складировал в отвалы. Недропользователь утверждает, что достаточно подтверждения Роснедр о количестве золота в отвалах, ссылаясь на формы статистической отчетности такие как 5-гр, 70-71-тп и заявление в Роснедра. По нашему мнению, золото в отвалах – это золото, которое содержится в эксплуатационных и технологических потерях, а они в свое время подлежали налогообложению НДПИ в установленном порядке (задекларированы в налоговых декларациях и прошли проверки налоговым органом), который описан выше в настоящей статье, поэтому вполне обоснованно в качестве подтверждающего документа недропользователю приложить справку из Роснедр в качестве подтверждения льгот по НДПИ согласно ст.ст.336 и 342 НК РФ, независимо от кондиций (постоянных и/или временных) при наличии технического проекта на переработку такого сырья.

Заключение

В 2025-2026 гг. недропользователи уплачивают НДПИ дополнительно, то есть, 10% с разницы между стоимостью золота и стоимостью, рассчитанной по цене 1900 долларов за одну тройскую унцию (НК РФ, Письмо Минфина от 01.07.2025 N 03-06-06-01/64202)18 (налог с разницы цены).

В статье проведена эволюция исчисления и уплаты НДПИ, в результате установлено, что понижающий коэффициент при реализации РИИ не применяется на исчисление и уплату НДПИ с разницы цены.

Для недропользователей, которые имеются статус РИП и не вышли на окупаемость инвестиций, по основному принципу применяют ставку НДПИ 6% с коэффициентом (Ктд), но при этом еще и платят налог с разницы цены, что снижает инвестиционную активность недропользователя.

Если у компании нет прибыли от реализации товаров, произведенных в рамках реализации РИП, то, исходя из п. 2 ст. 284.3 НК РФ, льготная ставка налога на прибыль с этого года не применяется. Прибыль в рамках РИП, определяется на основании данных налогового учета. Что касается убытка, то проводится анализ, за счет каких факторов он сформировался. И важно убедиться, что такие расходы соответствуют требованиям ст. 252 НК РФ, если существуют другие факторы, то возникает риск отмены налоговой льготы по налогу на прибыль.

Если организация была включена в реестр участников РИП (при объеме капитальных вложений не менее 500 млн руб.) и в течение пяти налоговых периодов не получила прибыль от реализации товаров, произведенных в рамках РИП, то отсчет срока применения льготной ставки все равно начнется исходя из п. 6 ст. 284.3 НК РФ, то есть, с 6 года, а первые 5 лет даются на создание актива, приносящего доход.

НДПИ при РИП с Ктд – 0 процентов, а налог с разницы цены свыше 1900 долларов за одну тройскую унцию при реализации региональных инвестиционных проектов уже нужно платить при получении первой прибыли (первая прибыль при РИП – это первая реализации товарной продукции с даты которой начинается отсчет применения Ктд равным нулю), получается дисбаланс: 1) Ктд равен нулю; 2) окупаемости проекта нет; 3) высокая кредитная нагрузка; 4) как правило убыток по календарным годам на протяжении 5 лет в налоговой отчетности.

Исходя из этого предлагаем следующее:

1. «Для недропользователей, имеющих статус РИП и уплачивающих НДПИ с разницы (10% платят с разницы между стоимостью золота и стоимостью, рассчитанной по цене свыше 1900 долларов за одну тройскую унцию), предлагается применить аналогичную норму, то есть , уплачивать НДПИ с 6 года реализации этого проекта. Для реализации этой меры целесообразно дополнить отсылочной нормой п. 6 ст. 284.3 НК РФ, в главу 26 НК РФ (в части исчисления и уплаты НДПИ)».

Для предоставления льготы по применению ставки НДПИ 0 процентов при добыче полезных ископаемых, остающихся во вскрышных, вмещающих (разубоживающих) породах, отвалах или в отходах перерабатывающих производств. В пакет документов недропользователь должен приложить формы статистической отчетности (5-гр, 70-71тп) и документы из Роснедр, подтверждающие количество золота в пересчете на химически чистый металл, это и будет подтверждением льгот, предусмотренных ст.ст. 336 и 342 НК РФ.

Предложения не потребуют дополнительных средств из бюджетов бюджетной системы РФ.

Статья подготовлена по результатам исследований, выполненных по государственному заданию Финансового университета при Правительстве Российской Федерации.

[1] Налоговый кодекс Российской Федерации. Часть вторая // Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 20.04.2026).

[2] Там же.

[3] Там же.

[4] Там же

[5] Налоговый кодекс Российской Федерации. Часть вторая // Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 20.04.2026).

[6] Там же.

[7] Там же

[8] Там же.

[9] Постановление Правительства Российской Федерации от 18.04.2025 № 514. [Электронный ресурс]. URL:https://base.garant.ru/411897682/ (дата обращения: 24.04.2026).

[10] Налоговый кодекс Российской Федерации. Часть вторая // Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 20.04.2026).

[11] Там же.

[12] Там же.

[13] Налоговый кодекс Российской Федерации. Часть вторая // Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 20.04.2026).

[14] Там же.

[15] Налоговый кодекс Российской Федерации. Часть вторая // Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 20.04.2026).

[16] Налоговый кодекс Российской Федерации. Часть вторая // Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 20.04.2026).

[17] Там же.

[18] Налоговый кодекс Российской Федерации. Часть вторая // Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 20.04.2026).

Конфликт интересов

Благодарности

Финансирование

Библиографическая ссылка

Блошенко Т.А. НАПРАВЛЕНИЯ РАЗВИТИЯ ЗОЛОТОДОБЫВАЮЩЕЙ ОТРАСЛИ: МЕРЫ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ И НАЛОГОВЫЕ ЛЬГОТЫ // Вестник Алтайской академии экономики и права. 2026. № 5. С. 24-33;URL: https://vaael.ru/ru/article/view?id=4516 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4516