Введение

Динамика производства зерновых культур в России в 2012-2024 гг. формировалась в условиях усиливающейся природно-климатической волатильности, ценовых шоков и институциональных ограничений. Для ведущих аграрных регионов принципиально важно количественно отделять вклад агроклиматического компонента (урожайность), ресурсной базы (посевная площадь) и рыночной конъюнктуры (цены) в стоимость валового сбора, поскольку одинаковый рост стоимости может быть обеспечен разными комбинациями факторов и, следовательно, иметь различный уровень прогнозирования и устойчивости воздействия. В исследовании фокус внимания акцентирован на результатах деятельности 16 регионов-лидеров по среднему валовому сбору (пятый ведущий кластер), что снижает неоднородность выборки и повышает интерпретируемость результатов. Далее применяется периодизация на основе мультииндикаторной сегментации с приоритетом урожайности и перекрестной валидацией границ по площади, стоимости и валовому сбору, что позволяет сопоставлять факторные вклады в рамках статистически однородных режимов. В результате факторный анализ фиксирует не только количественное выражение изменений, но и вклад отдельных факторов изменений стоимостной динамики по ключевым этапам развития производства зерна.

Цель исследования – на основе периодизации динамики производства зерновых культур в ведущих аграрных регионах России выполнить факторное разложение изменений стоимости объема валового сбора и количественно определить вклад посевной площади, урожайности и средней цены реализации в формирование результатов развития производства зерновых в рамках заданных режимов развития в 2012-2024 гг.

Материалы и методы исследования

Исходная информация сформирована на базе официальной годовой статистики за 2012-2024 гг. по показателям валового сбора, посевной площади и урожайности зерновых культур в разрезе субъектов РФ, а также по средним ценам реализации зерна. Первичные ряды агрегированы из открытых баз федеральной государственной статистики (Росстат, Минсельхоз России) и уточнялись по региональным статистическим сборникам. Стоимость (стоимостная оценка) объема валового сбора рассчитывалась в единой размерности как произведение валового сбора на среднюю цену реализации, что обеспечивает сопоставимость факторного разложения по периодам и кластерам.

В качестве объекта исследования использовалась выборка из 16 регионов, которая формирует пятый (ведущий) кластер производителей зерновых культур. Проведение кластерного анализа было направлено на типологизацию регионов РФ, выращивающих зерновые культуры, по среднему физическому объему валового сбора за 2012-2024 гг. (млн. тонн). Изначальный объем выборки n=85. Предобработка включала лог-преобразование исходного показателя для снижения влияния экстремальных значений, затем робастную стандартизацию через медиану и MAD (коэффициент 1,4826) методом robust z-score, после чего выполнялась логистическая калибровка с приведением значений к интервалу (0;1).

Таблица 1

Состав пятого кластера ведущих регионов России по валовому объему зерновых культур за 2012-2024 гг.

|

Наименование региона |

Среднее значение |

|

|

физический объем валового сбора, тыс. тонн |

нормализованное в лог-шкале |

|

|

Краснодарский край |

12 928,42 |

0,811 |

|

Ростовская область |

11 098,26 |

0,801 |

|

Ставропольский край |

7 959,52 |

0,777 |

|

Воронежская область |

4 781,74 |

0,738 |

|

Курская область |

4 474,16 |

0,732 |

|

Алтайский край |

4 325,27 |

0,729 |

|

Волгоградская область |

4 291,25 |

0,729 |

|

Саратовская область |

3 941,65 |

0,722 |

|

Татарстан республика |

3 674,22 |

0,716 |

|

Тамбовская область |

3 528,85 |

0,712 |

|

Белгородская область |

3 268,06 |

0,706 |

|

Орловская область |

3 196,82 |

0,704 |

|

Липецкая область |

2 983,85 |

0,697 |

|

Республика Башкортостан |

2 938,51 |

0,696 |

|

Омская область |

2 862,88 |

0,694 |

|

Оренбургская область |

2 652,07 |

0,687 |

|

Всего – по кластеру ведущих аграрных регионов |

78 905,54 |

- |

Примечание: составлена авторами на основе источников [14, 15, 26].

Кластеризация проводилась методом k-means при k=5, выбранном исходя из управленческой интерпретации пяти уровней (от низкого до высокого). Для воспроизводимости фиксировались начальные центроиды (0,10; 0,30; 0,50; 0,70; 0,90), выполнялось 7 перезапусков с выбором решения по минимуму SSE (1,314) и критерием остановки по стабилизации центроидов. Конечные значения центроидов составили 0,060; 0,354; 0,505; 0,633; 0,728. Кластеры упорядочивались по возрастанию центроидов, для каждого рассчитывался размер, центроид и состав регионов. Расчеты были произведены с помощью написания кода в редакторе PyCharm на языке Python.

Размер выборки пятого кластера лидирующих регионов (высокий) составил 16 регионов (таблица 1). Доля данного кластера по числу регионов составляет 18,82 %, по удельному весу показателя валового сбора – 69,01 %.

Методология анализа строилась на проверке гипотезы о наличии устойчивых режимов (микроциклов) в динамике производства зерновых культур за 2012-2024 гг. на основе совместного поведения погодного индекса, урожайности, посевной площади и средней цены. Для всех показателей рассчитывались логарифмические приросты, затем выполнялась робастная нормализация методом robust z-score для подавления влияния выбросов. Многомерный ряд агрегировался в один с фиксированными весами (погодный индекс – 0,32; урожайность – 0,48; посевная площадь – 0,12; средняя цена – 0,08). Сегментация была выполнена методом выявления точек перелома (change point detection). Оптимизация разбиения решалась алгоритмами динамического программирования (Exact DP), что позволило точно определить оптимальную сегментацию временного ряда на следующие режимы. Расчеты были произведены с помощью написания кода в редакторе кода PyCharm на языке Python при следующих ограничениях: минимум 3 года на режим и не более 4 режимов. Режимы описывались через факторные профили, а их устойчивость проверялась альтернативной оценкой тренда (линейная, LOESS) и процедурой исключения одного года.

Таблица 2

Периодизация развития производства зерновых культур в разрезе кластера ведущих регионов России за 2012-2024 гг.

|

Период |

Годы |

Наименование периода |

|

1 период |

2012-2014 гг. |

Период восстановительного роста продуктивности на низкой статистической базе |

|

2 период |

2015-2017 гг. |

Период интенсивного роста и закрепления повышенного уровня продуктивности |

|

3 период |

2018-2021 гг. |

Период относительной стабилизации продуктивности при ограниченном росте |

|

4 период |

2022-2024 гг. |

Период пиковых значений продуктивности и сокращения посевной площади |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

В результате были выделены 4 статистически различающихся режима, которые представлены в таблице 2.

В отношении содержания таблицы 2 необходимо отметить, что наименования выделенных периодов отражают прежде всего внутренний характер динамики показателей в пределах каждого интервала. При их формулировании в качестве основного критерия использовалась динамика урожайности, в качестве дополнительного – изменение посевной площади. Содержательные обозначения периодов описывают преобладающие тенденции и специфику развития производства зерновых культур внутри соответствующих периодов. Следовательно, некорректно использовать их как основание для прямой оценки характера внешних изменений при переходе от одного периода к другому.

Далее исследование было организовано в формате аналитической матрицы «кластеры и периоды» (1 кластер регионов и 4 временных интервала), в рамках которой выполнено факторное разложение изменений стоимостной оценки валового сбора зерновых культур.

Результаты исследования и их обсуждение

Для интерпретации выделенных режимов и последующего факторного анализа стоимостной динамики было выполнено сопоставление изменений ключевых параметров производства и реализации в кластере ведущих регионов по периодам. Сначала были проанализированы физические характеристики результативности – урожайность и посевная площадь, отражающие природно-технологические и ресурсные ограничения, затем рассмотрены средняя цена реализации и итоговая стоимостная оценка валового сбора, аккумулирующая рыночную реакцию на изменения предложения. Сводная динамика указанных показателей в разрезе четырех периодов приведена в таблице 3.

Динамика урожайности зерновых культур носит преимущественно природно-климатически обусловленный характер [4,27]. Поэтому колебания урожайности в пределах выделенных периодов следует интерпретировать прежде всего как реакцию зернового производства на смену агрометеорологических условий, а не как прямое следствие краткосрочных изменений в рыночной среде.

Таблица 3

Динамика средних за период значений показателей деятельности кластера ведущих регионов России в сегменте выращивания зерновых культур в 2012-2024 гг.

|

Наименование показателя |

1 период (2012-2014 гг.) |

2 период (2015-2017 гг.) |

3 период (2018-2021 гг.) |

4 период (2022-2024 гг.) |

|

Урожайность, тонн с га |

2,18 |

2,83 |

2,85 |

3,31 |

|

Посевная площадь, млн. га |

27,97 |

28,86 |

28,30 |

27,63 |

|

Цена реализации, тыс. руб. за тонну |

6,17 |

8,06 |

11,34 |

12,27 |

|

Стоимость валового сбора, млрд руб. |

376,39 |

658,85 |

915,51 |

1 123,05 |

Примечание: составлена авторами на основе источников [14, 15, 26].

В первом периоде (2012-2014 гг.) значение урожайности интенсивно выросло внутри периода на 45,42 % до 2,52 т/га. Относительно низкий средний уровень показателя (2,18 т/га) по сравнению со значением на конец периода обусловлен слабой урожайностью стартового 2012 г. на уровне 1,71 т/га. Основной причиной выступило воздействие сильной засухи и аномально высоких температур в основных зернопроизводящих районах России [2,9]. Соответственно, рост урожайности в следующие два года отражал прежде всего восстановление после погодного шока 2012 г., а не начало самостоятельного нового этапа устойчивого повышения продуктивности.

Во втором периоде (2015-2017 гг.) показатель урожайности внутри периода существенно вырос на 29,30 % с 2,45 до 3,17 т/га, а среднее значение между периодами увеличилось на 29,97 % с 2,18 до 2,83 т/га. В 2017 г. Россия собрала крупнейший за предыдущие годы урожай зерна, при этом средняя урожайность зерновых была выше уровня предыдущего сезона на 16-19 % [19]. Следовательно, второй период корректно трактовать как фазу заметного подъема урожайности, основанного прежде всего на благоприятном сочетании погодных условий в нескольких последовательных сезонах.

В третьем периоде (2018-2021 гг.) показатель урожайности увеличился внутри периода лишь на 3,02 % с 2,73 до 2,82 т/га, а рост среднего значения между периодами практически остановился и составил 0,66 % с 2,83 до 2,85 т/га. Такая динамика указывает не на продолжение быстрого подъема, а на переход к фазе относительной стабилизации с разнонаправленным влиянием отдельных сельскохозяйственных сезонов. В 2021 г. урожайность заметно снизилась из-за жары и засухи в центральных российских регионах производства яровой пшеницы [16]. Таким образом, позитивный эффект более сильных лет был в значительной степени нейтрализован неблагоприятными погодными условиями в слабых сезонах, прежде всего в 2021 г.

В четвертом периоде (2022-2024 гг.) показатель урожайности внутри периода существенно сократился на 17,10 % с 3,62 до 3,00 т/га, однако среднее значение между периодами выросло на 16,13 % с 2,85 до 3,31 т/га. Высокий средний уровень четвертого периода был сформирован прежде всего за счет исключительно сильного 2022 г., когда был получен рекордный урожай [6,7,18]. Последующее снижение к 2024 г. уже отражало естественный спад после максимально благоприятного сезона из-за воздействия неблагоприятных погодных условий, отрицательно повлиявших на урожайность.

Динамика посевной площади в целом отражает преимущественно адаптацию производства зерна к изменению экономической конъюнктуры [8,28]. Расширение посевного клина под зерновыми обычно связано с благоприятным сочетанием высоких цен и устойчивого спроса, тогда как его сужение отражает ослабление коммерческой привлекательности зерна и перераспределение ресурсов в пользу более маржинальных культур, прежде всего масличных.

В первом периоде (2012-2014 гг.) размер посевной площади внутри периода существенно вырос на 5,44 % с 27,14 до 28,61 млн. га. Расширение посевного клина в рассматриваемом интервале целесообразно связывать с восстановлением производственной активности после засушливого 2012 г. и с улучшением рыночных ожиданий (прежде всего в связи с сохранением сильного экспортного потенциала и ростом внутреннего потребления зерна со стороны животноводства) [21].

Во втором периоде (2015-2017 гг.) размер посевной площади внутри периода практически не изменился: прирост составил 0,37 % с 28,83 до 28,93 млн. га, а среднее значение показателя между периодами увеличилось незначительно на 3,16 % с 27,97 до 28,86 млн. га. Такая динамика свидетельствует о выходе зернового производства на фазу относительного насыщения по площади. Отсутствие заметного прироста посевной площади под зерновыми во втором периоде следует объяснять не слабостью зернового рынка как такового, а тем, что часть экономических стимулов уже перераспределялась в пользу выращивания более высоко маржинальных культур (прежде всего сои и подсолнечника) [11].

В третьем периоде (2018-2021 гг.) размер посевной площади вырос внутри периода лишь на 1,13 % с 27,79 до 28,10 млн га, тогда как среднее значение между периодами сократилось на 1,92 % с 28,86 до 28,30 млн га. Данную динамику корректнее связывать не столько с общим сокращением хозяйственной активности в период пандемии, сколько с ухудшением относительной экономики производства зерна в ряде регионов и усилением межкультурной конкуренции. В Сибири и Поволжье площадь под пшеницей сокращалась из-за роста запасов зерна и привлекательности более прибыльного рапса [10,12].

В четвертом периоде (2022-2024 гг.) размер посевной площади внутри периода значительно сократился на 6,80 % с 28,34 до 26,42 млн га, а среднее значение показателя между периодами продолжило снижение на 2,38 % с 28,30 до 27,63 млн га. Такая динамика показывает, что одного лишь роста цен было недостаточно для сохранения прежнего масштаба посевного клина. Более обоснованно объяснять сокращение площади сочетанием следующих факторов. Во-первых, с июня 2021 г. в России начала действовать гибкая экспортная пошлина на ряд ключевых зерновых культур, что создавало неопределенность для участников рынка, вынуждая экспортеров занижать закупочные цены, а аграриев переходить на культуры, в меньшей степени подверженные влиянию пошлины [20]. Кроме того, с 2020 г. государство стало активнее субсидировать расширение производства рапса и сои [13]. Данная поддержка вместе с сохранением высокой маржинальности и устойчивого спроса на рапс и сою способствовали перераспределению площадей в пользу масличных культур. Поэтому сокращение зернового клина в четвертом периоде логично трактовать как реакцию производителей на ухудшение относительной доходности зерна по сравнению с альтернативными культурами.

Динамика средней цены реализации зерновых культур в значительной степени определяется рыночной конъюнктурой. Ключевое влияние на нее оказывают соотношение внутреннего предложения и спроса, ситуация на мировом зерновом рынке, валютный курс рубля, а также параметры экспортного регулирования [1,3,5,29].

В первом периоде (2012-2014 гг.) средняя цена реализации внутри периода динамично выросла на 16,81 % с 5,68 до 6,64 тыс. руб. за тонну. Относительно низкий средний уровень данного показателя на протяжении периода (6,17 тыс. руб. за тонну) объясняется низкой стартовой базой 2012 г. и последующим ценовым восстановлением. Основной причиной стало сокращение урожая зерна в 2012 г. под воздействием засушливых условий и сжатия запасов в ключевых экспортных регионах, что объективно усилило ценовое давление на внутреннем рынке [22].

Во втором периоде (2015-2017 гг.) средняя цена реализации внутри периода существенно сократилась на 14,13 % с 8,49 до 7,29 тыс. руб. за тонну, хотя среднее значение по периоду оказалось заметно выше уровня первого периода и составило 8,06 тыс. руб. за тонну. Такая разнонаправленность объясняется тем, что период начинался после ценового всплеска 2014-2015 гг., связанного с девальвацией рубля и мерами экспортного регулирования. Но уже в 2017 г. Россия собрала крупнейший зерновой урожай, вследствие чего внутреннее избыточное предложение начало оказывать понижающее давление на цены на внутреннем рынке [17]. Следовательно, рост среднего значения относительно первого периода был во многом обусловлен эффектом высокой базы начала интервала, тогда как снижение внутри периода отражало насыщение рынка зерном.

В третьем периоде (2018-2021 гг.) средняя цена реализации внутри периода вновь сменила траекторию и существенно выросла на 61,34 % с 8,85 до 14,28 тыс. руб. за тонну. Среднее значение между периодами увеличилось на 40,75 % с 8,06 до 11,34 тыс. руб. за тонну. Основной причиной этого роста стало усиление внешнего ценового импульса. В 2021 г. наблюдался значительный рост мировых цен на пшеницу и ячмень на фоне устойчивого мирового спроса и сужения экспортной доступности предложения [25,30,31].

В четвертом периоде (2022-2024 гг.) средняя цена реализации внутри периода фактически осталась на одном уровне: снижение составило лишь 0,62 % с 12,69 до 12,61 тыс. руб. за тонну. Вместе с тем среднее значение между периодами продолжило рост на 8,21 % и достигло 12,27 тыс. руб. за тонну. Такая динамика объясняется тем, что период стартовал с исключительно высокой ценовой базы 2022 г.: в марте 2022 г. был зафиксирован исторический максимум мирового продовольственного индекса вследствие шока на рынке Черноморского региона [23]. Однако уже во второй половине 2022 г. и в 2023 г. мировые зерновые цены начали снижаться по мере разблокировки части экспортных потоков и улучшения предложения [24]. Дополнительно на внутреннем российском рынке давление на снижение цены создавали рекордные запасы зерна, сформированные благодаря высоким урожаям последних лет.

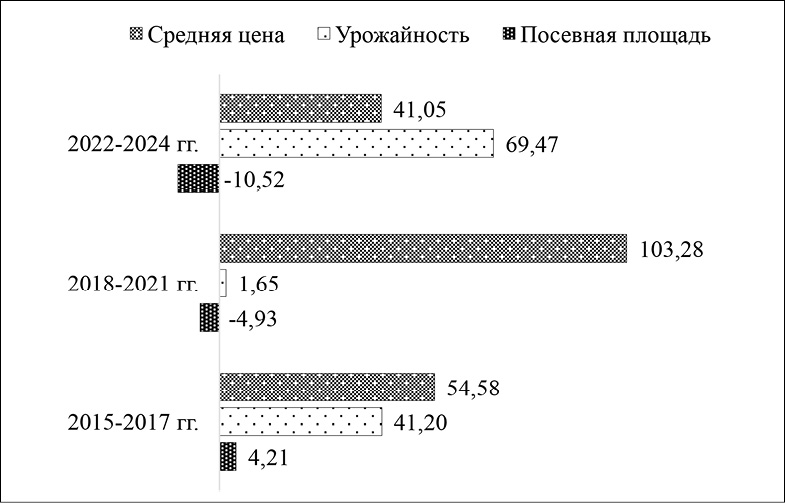

Результаты факторного анализа стоимости валового сбора зерновых культур кластера ведущих регионов России в 2012-2024 гг., % Примечание: составлен авторами по результатам данного исследования

Сдерживающее влияние на внутренние цены также продолжал оказывать действующий с июня 2021 г. механизм плавающей экспортной пошлины. В результате четвертый период сочетал высокий средний уровень цен с фактической остановкой их дальнейшего роста внутри интервала.

Результаты факторного анализа показывают, что прирост стоимостного объема валового сбора по периодам формировался за счет различного сочетания трех факторов (посевная площадь, урожайность, цена). При этом ключевое воздействие оказывали колебания урожайности и валового сбора, обусловленные природно-климатическими условиями, а также ценовая реакция рынка на изменения предложения (рисунок).

В первом периоде (2012-2014 гг.) стоимость валового сбора составила 376,39 млрд руб., что соответствует низкой базе на фоне неблагоприятных погодных условий и ограниченного валового сбора. Во втором периоде (2015-2017 гг.) показатель резко вырос на 75,04 % с 376,39 до 658,85 млрд руб., что было обусловлено одновременным повышением урожайности (вклад составил 41,20 % общего объема изменений) и цены (54,58 % изменений), тогда как расширение посевной площади играло второстепенную роль (4,21 % изменений). В третьем периоде (2018-2021 гг.) рост продолжился, но замедлился до 38,96 % с 658,85 до 915,51 млрд руб., поскольку урожайность почти не увеличилась (вклад на минимальном уровне составил 1,65 %), а площадь посевов начала сокращаться (отрицательный вклад – 4,93 % изменений). Основная поддержка формировалась через ценовой фактор (103,28 % изменений) на фоне вариативности валового сбора. Стоимостной рост поддерживался почти исключительно ценовым фактором, тогда как физические параметры производства сдерживали динамику. В четвертом периоде (2022-2024 гг.) показатель вырос на 22,67 % с 915,51 до 1 123,05 млрд руб. Ключевым источником изменений стал рост урожайности (69,47 % изменений) при заметном, но меньшем вкладе цены (41,05 % изменений). При этом сокращение посевной площади оказывало существенное отрицательное влияние (-10,52 % изменений).

В целом результаты проведенного факторного анализа стоимости валового сбора зерновых культур доказывают, что динамика определяется прежде всего погодной обусловленностью урожайности и валового сбора, а роль площади посевов носит ограничительно-компенсационный характер.

Заключение

Проведенное исследование показало, что динамика производства зерновых культур в ведущих аграрных регионах носит структурированный характер и может быть интерпретирована через ограниченное число устойчивых режимов, различающихся по сочетанию производственных и рыночных условий. Сопоставление кластера и временных интервалов позволило снизить влияние неоднородности регионов и выделить сопоставимые контуры изменений. Факторный анализ подтвердил, что стоимостная динамика формируется за счет разного вклада ресурсной базы, продуктивности и ценовой конъюнктуры, причем доминирование отдельных факторов меняется между режимами. Это подчеркивает необходимость одновременного учета физических и ценовых параметров при оценке результатов и рисков зернового производства. Полученные выводы могут быть использованы для корректной интерпретации отраслевых трендов и для обоснования управленческих решений в части повышения устойчивости производства.

Конфликт интересов

Библиографическая ссылка

Аверин А.Ю., Мочалина Я.В., Кулаева Я.С. СТРУКТУРНАЯ ПЕРИОДИЗАЦИЯ И ФАКТОРНЫЙ АНАЛИЗ СТОИМОСТИ ВАЛОВОГО СБОРА ЗЕРНОВЫХ В РЕГИОНАЛЬНЫХ КЛАСТЕРАХ РОССИИ // Вестник Алтайской академии экономики и права. 2026. № 3. С. 5-13;URL: https://vaael.ru/ru/article/view?id=4483 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4483