Введение

В современных условиях развития российской экономической системы абсолютно все действующие на рынке организации вынуждены по общим и частным причинам особенно тщательно отслеживать все свои расходы и сопоставлять их со своими доходами и установленными корпоративными целями. Текущая внешняя среда оказывает все большее влияние на юридические и физические лица (индивидуальные предприниматели) посредством динамично увеличивающегося количества факторов, которые в той или иной степени оказывают воздействие на все субъекты национальной экономики. Перечень данных факторов обширен и включает в себя внушительный список, начиная с экологических проблем и вытекающих из них ужесточений в области экологического законодательства и заканчивая нестабильностью политической ситуации и связанных с ней пакетов санкций против Российской Федерации. Все эти факторы кратно увеличивают затраты организаций: дорожает сырье/комплектующие/оборудование и др., увеличивается себестоимость продукции, снижается покупательская способность населения и т.д. Конечно же, нельзя забывать и о специфике самого рынка, на котором работает конкретное предприятие – конкуренция, товарная и/или ценовая, также порождает острую необходимость в финансовой устойчивости организации, которая в том числе зависит и от оптимального подхода к осуществлению затрат.

Актуальность рассматриваемой тематики обуславливается тем фактом, что анализ затрат – необходимый процесс для каждой организации независимо от ее масштабов и вида деятельности, который должен проводиться не единоразово, а с определенной периодичностью. При этом важно, чтобы периодичность также подвергалась перерасчету, т.к. расходы имеют свойство непостоянности, но при этом требуют постоянного отслеживания.

Расходы организаций являются неотъемлемой частью ее финансово-хозяйственной деятельности, что также подтверждает необходимость их контроля [5, 6]. Рост расходов без увеличения производительности, как правило, свидетельствует о неэффективности данных расходов, дефицит оборотных фондов не позволяет наращивать и/или поддерживать необходимый уровень производительности. Однако данная закономерность весьма условна и для каждой отдельной организации будет работать в обособленном специфическом порядке. Именно этот факт и обуславливает необходимость проведения аудита затрат, чтобы выяснить какие затраты необходимы, какие можно оптимизировать, а какие следует внедрить с целью получения дополнительного положительного результата.

Сам по себе анализ затрат представляет собой процесс поиска, изучения и оценки всех расходов организации в рамках заданного периода (могут оцениваться как расходы прошлых, текущих и будущих периодов) с целью их последующей оптимизации. Для малых предприятий анализ расходов более прост – как правило у небольших компаний не так много контрагентов, а затраты почти всегда идентичны, что несколько упрощает процедуру их анализа [1]. Со средним и крупным сегментом становится сложнее, т.к. в таких компаниях, во-первых, более масштабные размеры статей затрат (начиная с производственных и заканчивая затратами на маркетинг и рекламное продвижение), во-вторых, реализуются несколько видов деятельности, что, очевидно, также увеличивает расходные сметы. Именно для второго случая в современной практике стратегического учета и менеджмента сформировалась интегрированная система управления затратами, представляющая собой комплексный подход к процессу оптимизации корпоративных затрат [4]. Интегрированная СУЗ включает в себя стратегическое планирование затрат, текущий контроль затрат, распределение центров ответственности за каждый раздел затрат, аудит не только затрат, но и самой системы управления ими. Подобный методичный подход позволяет более скрупулёзно увидеть все исходящие денежные потоки и приурочить их к получаемому производственному и финансовому результату, что в дальнейшем определяет эффективность управления и позволяет выявить пути снижения расходов организаций.

Цель данного исследования заключается в комплексном теоретико-методологическом обосновании современного аналитического инструментария затрат организации, направленного на повышение точности, достоверности и управленческой значимости анализа затрат в условиях усложнения внутренних и внешних факторов хозяйствования. Для достижения данной цели предполагается выявление и критическая оценка существующих подходов к анализу затрат, определение методологических оснований их применения, уточнение содержания ключевых аналитических методик, а также формирование концептуальных положений, обеспечивающих развитие инструментария анализа затрат в современных условиях.

Материалы и методы исследования

В качестве базы исследования используется нормативно-правовая база Российской Федерации в виде законодательных актов и нормативных документов в области бухгалтерского учета, работы ведущих отечественных и зарубежных ученых по исследуемой тематике, а также материалы научных конференций, данные периодической печати и ресурсы сети Internet.

Результаты исследования и их обсуждение

Анализ затрат организации за последнее десятилетие претерпел значительные изменения. Глобальная, в том числе и цифровая, трансформация экономики задала тренд не только для модернизации бизнес-процессов, но и для обеспечивающих, контрольных и аналитических процессов. Так, прежние подходы к управлению затрат в контексте использования классических систем калькуляций с упором на статическое управление перестали быть актуальными. Динамика современной внешней среды требует динамики и в управлении предприятиями, что стало предпосылкой к разграничению и последующему дроблению подходов и методологий к анализу затрат [2].

Рассмотрим модернизированные методы управления затратами в рамках интегрированной системы управления затратами, применяемые в современных организациях среднего и крупного сегмента.

1. Директ-костинг (direct-costing) – производный метод учета затрат с упором на процент маржинальность от классической вариации метода учета по полной себестоимости. Данный метод учета затрат ориентирован исключительно на переменные затраты, напрямую связанные с процессом производства продукции/оказания услуги. Постоянные затраты ведутся в отдельном учете, т.к., согласно методологии директ-костинга, не оказывают прямого влияния на эффективность производственного процесса. Достоинств у данного метода достаточно: возможность быстрой оценки прибыльности продукции/услуг и возможность последующего оперативного принятия управленческих решений с отсылкой на точно рассчитанную маржинальность продукта/услуги; оперативное выявление неэффективных затрат (избыточная закупка сырья при отсутствии физической возможности реализации его в конечную продукцию в установленные сроки); возможность применения анализа в комплексе или по отдельности на каждое производственно-функциональное направление деятельности организации.

Данные о затратах, получаемые благодаря методу директ-костинга, представляют руководству компаний наглядную ситуацию не только о внутренней маржинальности производимого продукта, но и об эффективности ценовой политики на него, что дает, при необходимости, оперативно корректировать систему ценообразования без ущерба для финансового результата. Опираясь на данные исследования IMA (Института управленческих бухгалтеров), проведенного в 2024г. около 71% крупных мировых/транснациональных компаний используют элементы директ-костинга в своей системе управления затратами. При этом подавляющее большинство из этих 71% обращаются к гибридной системе учета, сочетающей в себе методологии директ-костинга и кост-киллинга [3].

2. Кост-киллинг (cost-killing) – это очередная современная модификация системы управления затратами, ориентированная, по большей части, на антикризисное управление. Ключевой целью кост-киллинга выступает выявление и немедленное устранение деструктивных затрат организации. С учетом антикризисного уклона кост-киллинг одновременно реализуется по двум направления: внешнее (снижение закупочных цен на сырье/материалы, пересмотр действующих коммерческих предложений от поставщиков и подрядчиков, проведение тендеров для поставщиков и др.) и внутреннее (минимизация внутренних переменных и постоянных издержек самого предприятия).

Ключевым преимуществом кост-киллинга является его реальная эффективность за счет скорости, с которой принимаются управленческие решения касательно затрат, исходящих как от внешней, так и от внутренней среды организации. При этом кост-киллинг в методике своей реализации достаточно агрессивен, что, как правило, удовлетворяет руководящий состав за счет эффективности, но запугивает рядовой персонал за счет ужесточения контроля и внедрения режима «тотальной экономии».

3. Таргет-костинг (target-costing) – также является современной модификацией классической системы управления затратами и, с учетом современного ориентира российской экономики и российских предприятий, преимущественно используется организациями, специализирующимися на создании инновационной продукции/внедрении инновационных технологий в производственные процессы, а также активно использующими в своей деятельности результаты НИОКР с целью создания нового продукта и/или оптимизации его текущей версии. В рамках таргет-костинга первоочередно рассматриваются рыночные условия к продукту и потребности потребителей в степени полезности данного продукта. Современные теоретики плюсуют к таргет-костингу не только управление затратами, но и управление клиентоориентированностью, т.к. в данном случае методология управления затратами признает только те расходы, которые положительно скажутся на продажах товара/услуги и помогут повысить его/ее востребованность на потребительском рынке.

При этом стоит упомянуть одну очень важную особенность таргет-костинга – данный метод не подразумевает под собой сокращение затрат на стадии производства конкретного продукта. Он направлен на проектирование затрат при проектировке его видоизмененной версии, либо же создании полностью нового, ранее не известного рынку продукта/услуги.

В случае, если проводить сопоставительный анализ современных методологий (в т.ч. модифицированных) и классических методов, то можно отметить, что современные методы управления затратами, применяемые в рамках интегрированной системы управления затратами, характеризуются принципиально иной логикой по сравнению с классическими подходами, ориентированными преимущественно на учет, калькуляцию и ретроспективный контроль. Классические методы, такие как стандарт-костинг, разделенная калькуляция по полным и переменным затратам, кайзен-костинг, базируются, в большинстве своем, на нормировании ресурсов и анализе отклонений. Их методологическая основа ориентирована на фиксирование факта возникновения затрат и последующее распределение накладных расходов по заранее определённым базам. Такая модель управления эффективна в условиях стабильных процессов и ограниченного ассортимента продукции, когда производственная структура относительно проста и характеризуется низкой вариативностью, что, очевидно, является совершенно противоположным текущей ситуации.

Современный аналитический инструментарий, применяемый в интегрированных системах управления затратами, включает модифицированные версии директ-костинга, кост-киллинга, таргет-костинга и др., а также подходы, ориентированные на стоимость жизненного цикла продукции, целевое управление затратами, оценку стоимости обслуживания клиента [7]. Основной акцент здесь смещается с фиксации затрат на изучение причин их возникновения, анализ факторов и первопричин формирования стоимости, а также построение моделей, позволяющих оценивать затраты как совокупно, так и точечно: по процессам, видам деятельности, клиентским сегментам и каналам распределения и др., что придаёт современной системе правления затратами стратегическую направленность и позволяет оценивать не только факт наличия, но и структуру формирования затрат.

Помимо прочего, сравнение традиционных и современных подходов к управлению затратами демонстрирует существенные различия в характере данных и уровне аналитической детализации. Классические методы опираются на агрегированные данные бухгалтерского учета и отчётность с заданной отчетной периодичностью, что ограничивает возможности оперативного управления и вынуждает принимать управленческие решения в рамках той информации, которая получена за обобщенный временной срок. Современные же методы используют детализированные и актуализированные данные из ERP, MES и CRM-систем, включая информацию о процессах, времени выполнения операций, загрузке ресурсов и характеристиках логистических цепочек. Их применение обеспечивает более точное распределение затрат и позволяет формировать управленческие решения на основе текущих и прогнозных данных, тем самым увеличивая степень их соответствия фактической ситуации и, как следствие, эффективности и адаптивности.

Различия проявляются также и во временном горизонте анализа. Классические методы в основном ориентированы на ретроспективный анализ и контроль исполнения фактических бюджетов, тогда как интегрированные системы управления затратами поддерживают как текущий мониторинг, так и прогнозирование будущих значений затрат с использованием сценарного моделирования и инструментов сквозной аналитики. Именно это отличие позволяет современным интегрированным методологиям повышать активность управленческих структур, а также оперативно реагировать на изменения внешней и внутренней среды предприятий.

Методологии управления затратами и их особенности

|

Методология |

Основной фокус |

Основные особенности |

Применение |

|

Кост-киллинг |

Антикризисное управление |

Быстрое выявление и устранение деструктивных затрат, агрессивный подход, внутреннее и внешнее снижение затрат |

Управление в условиях кризиса |

|

Таргет-костинг |

Управление с учетом рыночных условий |

Основывается на анализе рынка и потребностей, проектирование расходов на этапе разработки продукта |

Создание и оптимизация новых продуктов |

|

Директ-костинг |

Учет переменных затрат |

Ориентация на маржинальность, включение в управленческий учет элементов директ-костинга |

Анализ прибыльности продукции |

|

ABC-анализ |

Распределение косвенных расходов |

Распределение затрат по видам деятельности по уровню ресурсов |

Контроль структуры затрат |

|

Кайзен-костинг |

Совершенствование внутренних процессов |

Постоянное снижение затрат через улучшение бизнес-процессов |

Повышение эффективности |

|

Стандарт- костинг |

Контроль прямых издержек |

Затраты учитываются по нормативным издержкам |

Контроль выполнения планов производства |

Существенной особенностью современных методов является их более тесная связь с процессным управлением и ориентацией на оптимизацию цепочки создания стоимости. Классические методы зачастую приводят к искажению распределения накладных расходов и, как следствие, к неверному определению рентабельности отдельных продуктов или услуг. Методы, например модифицированного варианта директ-костинга и кост-киллинга, напротив, позволяют выявлять реальную стоимость отдельных процессов и активностей, что делает возможным точное выявление нерентабельных направлений и обоснованное формирование управленческих решений.

Тем не менее, стоит заметить, что, несмотря на преимущества современных подходов, их внедрение требует значительных инвестиций в информационную инфраструктуру организаций, высокое качество слаженности процессов передачи и обработки информационных данных и наличие квалифицированных специалистов, способных интерпретировать и в дальнейшем использовать в практическом аспекте сложные программные модели. Классические методы, напротив, дешевле и проще в использовании, что делает их подходящими для организаций с небольшой номенклатурой продукции или простой производственной структурой. Однако в условиях современных высококонкурентных рынков и периодического усложнения бизнес-процессов применение исключительно классических методов становится очевидно недостаточным.

Для того, чтобы систематизировать представленную описательную и сравнительную характеристики отразим содержание методологий управления затратами в таблице.

Таким образом, современные методологии управления затратами, такие как директ-костинг, кост-киллинг и таргет-костинг, предоставляют организациям инструменты для более гибкого и эффективного контроля за расходами. Эти подходы акцентируют внимание на динамических аспектах затрат и позволяют быстро реагировать на изменения в рыночной среде, что особенно важно в условиях высокой конкуренции и нестабильности.

В условиях растущей неопределенности и изменений в экономической ситуации важно не только теоретически осваивать современные подходы к управлению затратами, но и анализировать их применение на практике. Реальные данные о коммерческих и управленческих расходах позволяют выявить тенденции и закономерности, которые могут существенно повлиять на стратегические решения организаций. Практическое исследование статистики поможет глубже понять, как современные методологии действуют в различных отраслях, а также выявить области, где их применение может привести к значительным улучшениям в управлении затратами.

Необходимость концентрированного управления затратами возникают не только с опорой на современные рыночные, цифровые тенденции и внутренние нужды самих предприятий. Подобную востребованность подтверждает и федеральная статистика.

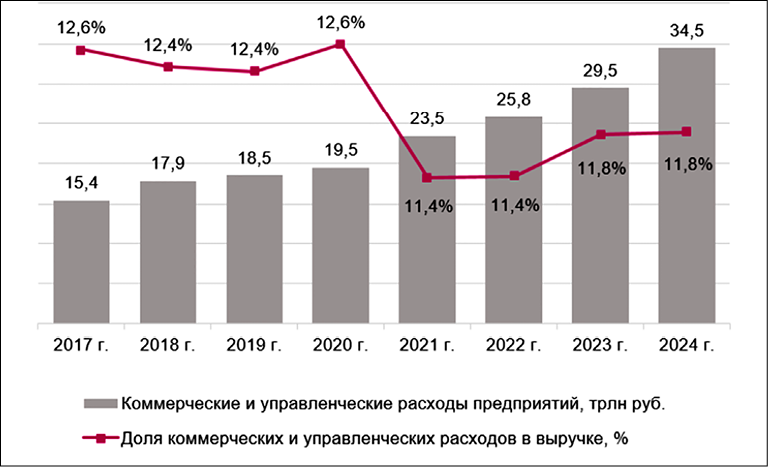

Рис. 1. Динамика коммерческих и управленческих расходов российских предприятий и их доля в выручке [8]

Рис. 2. Средний уровень коммерческих и управленческих расходов на одно российское предприятие в 2024 г., млн руб. [8]

Согласно статистическим данным, представленными одной из крупнейших ГК «ФинЭкпертиза», специализирующейся на профессиональных оценочных, аудиторских и консалтинговых мероприятиях, у российских предприятий из крупного и среднего сегмента за отчетный 2024 г. было зафиксировано увеличение коммерческих и управленческих расходов на ~17% или 5,5 трлн руб., достигнув значение 34,5 трлн руб. в противовес 29,5 трлн руб. за 2023 г. (рис. 1).

Как следует из представленных выше данных, уровень расходов в 2024 г. достиг максимального значения за весь анализируемый период. При этом прирост расходов за последний год (2023–2024 гг.) составил 16,9 %, что почти в два раза превышает среднегодовой уровень потребительской инфляции за рассматриваемый период (8,5 %) и примерно в полтора раза – уровень промышленной инфляции (12,1 %).

При этом, рассматривая отраслевой прирост касательно управленческих и коммерческих расходов, можно отметить, что наиболее значительный рост заметен в сфере торговли (+~2,5 трлн руб. в 2024 г. по сравнению с 2023 г.), обрабатывающей промышленности (+~1,1 трлн руб. в 2024 г. по сравнению с 2023 г.), информации и связи (+~372 млрд руб. в 2024 г. по сравнению с 2023 г.) и энергообеспечения (+~173 млрд руб. в 2024 г. по сравнению с 2023 г.). Суммарно перечисленные области обеспечили около 90% прироста всех расходов в рамках общей динамики [9].

Коммерческие и управленческие расходы особенно заметно возросли в сферах торговли (+2,5 трлн руб.), обрабатывающей промышленности (+1,1 трлн руб.), информации и связи (+372 млрд руб.), транспортировки и хранения (+233,9 млрд руб.), а также в области энергообеспечения (+177,3 млрд руб.). Суммарно эти пять макроотраслей обеспечили около 90% прироста всех коммерческих и управленческих расходов. Исходя из заданных отраслевых значений, экспертная группа ГК «ФинЭкспертиза» произвели расчет средний отраслевой расход на одно предприятие (рисунок 2).

Так, исходя из представленной выше статистики, примерно 3/4 совокупного отраслевого прироста корпоративных коммерческих и управленческих расходов действительно было сформировано за счёт предприятий торговли и обрабатывающей промышленности: соответствующие затраты в данных отраслях увеличились в годовом выражении на 2,5 трлн руб. и 1,1 трлн руб. соответственно. При этом средний уровень затрат на одно предприятие в зависимости от отрасли могут значительно отличаться, до 47 раз, например наибольшее количество расходов наблюдается в области добычи полезных ископаемых и минимальное в образовании, разница между ними составляет 1 282,4 млн руб. или 98,9%, что говорит либо о невозможности последней области повышать затраты, либо о преизбыточном и, возможно даже неконтролируемом, росте затрат в первой области, тем самым создавая и столь огромный процентный разрыв.

Заключение

Конечно же, помимо упомянутых выше, на практике применяются и другие, более классические, но все же действенные методы, например ABC-анализ (распределение косвенных расходов между продуктами в соответствии с уровнем фактического потребления ресурсов по каждому виду деятельности организации), кайзен-костинг (снижение расходов организации за счет совершенствования внутренних бизнес-процессов), ключевые показатели эффективности (KPI) (оценка результативности затрат в соответствии с плановыми показателями в области соотношения затраченных средств и полученного результата), стандарт-костинг (установление нормативных (стандартных) затрат на производство продукции или выполнение работ и последующем анализе отклонений фактических затрат от этих нормативов). Тем не менее, современные трактовки методологий из системы управления затратами становятся все более востребованными в текущем бизнес-сообществе, что не только подтверждает их актуальность, но и увеличивает востребованность их применения. На сегодняшний день система управления затратами эффективна только в комплексном подходе, поэтому несмотря на работоспособность каждого из рассмотренных методов – по отдельности они не принесут требуемого эффекта, для получения результата необходимо интегрировать хотя бы два метода. Именно поэтому сегодняшняя интерпретация анализа затрат представляется в виде интегрированной СУЗ, внутри которой компании уже самостоятельно определяют подходящие для себя методы учета и контроля собственных затрат.

Конфликт интересов

Библиографическая ссылка

Губанова Е.В., Малиновский А.Н. СОВРЕМЕННЫЙ АНАЛИТИЧЕСКИЙ ИНСТРУМЕНТАРИЙ ЗАТРАТ ОРГАНИЗАЦИИ: МЕТОДОЛОГИИ И СОДЕРЖАНИЕ // Вестник Алтайской академии экономики и права. 2025. № 12-2. С. 193-200;URL: https://vaael.ru/ru/article/view?id=4446 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/vaael.4446