Введение

Социально-экономические явления последних лет стали основными факторами развития фармацевтического рынка, предопределившими основные векторы роста. После начала в 2014 году санкционной войны вопрос повышения национальной безопасности стал наиболее актуальным, при этом для фармацевтической отрасли основной проблемой являлась высокая импортозависимость, что при сохранении политической напряженности способно было стать угрозой лекарственной безопасности [1, 2]. Кроме того, начавшаяся пандемия и связанные с ней ограничения показали, что внутренний производственный потенциал отрасли не соответствует реальному спросу населения в фармацевтической продукции в условиях эпидемиологических вызовов [3]. Все это предопределяет необходимость формирования иной стратегии развития фармацевтической отрасли, направленной на обеспечение высокой степени автономии производства [4, 5].

В рамках решения данной задачи уже с 2019 года в фармацевтической промышленности был начат процесс масштабной локализации производства на территории страны, что с одной стороны способствовало обеспечению непрерывного поступления фармацевтических товаров на рынок, поскольку нет необходимости в импорте [6]. С другой стороны, такое решение направлено на обеспечение доступного для населения уровня цен, поскольку ввоз готовых лекарственных препаратов (ЛП), в том числе производства ведущих фармацевтических концернов ЕС, сопровождается рядом административных барьеров и требует дополнительных затрат, что отражается на их розничной цене [7, 8].

Социальная значимость фармацевтического рынка в обеспечении здоровья и качества жизни населения также приводит к необходимости учета уровня цен на фармацевтическую продукцию, поскольку в условиях экономического кризиса реальные доходы населения снижаются, а в период пандемии инфляция на фармацевтическом рынке опережала даже потребительскую, в связи с чем произошел существенный рост уровня цен. Как следствие произошло изменение структуры спроса на фармацевтическом рынке в пользу более дешевых аналогов отечественного производства и дженериков, что отражает социально-экономическое положение населения [9, 10].

После окончания пандемии вопросы развития фармацевтического рынка вышли на второй план, поскольку уровень заболеваемости населения и, соответственно, потребности в лекарственных препаратах и сопутствующих фармацевтических товарах, был снижен, а дефицит фактически отсутствовал [11]. Однако политический вопрос продолжает оказывать существенное влияние на развитие экономики страны, особенно после 2022 года, в связи с чем развитие фармацевтической отрасли как важного элемента национальной безопасности является актуальным направлением исследования.

Цель исследования – оценить основные тенденции развития отечественного фармацевтического рынка в условиях усиления санкционной политики на основе ретроспективного анализа данных за период 2019-2024 гг.

Материалы и методы исследования

Информационную базу исследования составляют данные аналитических отчетов DSM Group о состоянии фармацевтического рынка России [12]. В ходе исследования рассмотрена динамика объема и емкости рынка, динамика и структура средних цен продаваемых ЛП; структура в разрезе основных секторов рынка и по происхождению лекарственных препаратов – импортные и локализованные. Период исследования ограничивается наиболее актуальными данными, выбор 2019 года в качестве базисного для проведения исследования связан с предшествующим началу пандемии положением, что позволяет оценить произошедшие на рынке изменения в 2020-2024 гг. При проведении исследования основными методами стали горизонтальный и вертикальный анализ, сравнительная оценка и интеллектуальный анализ данных.

Результаты исследования и их обсуждение

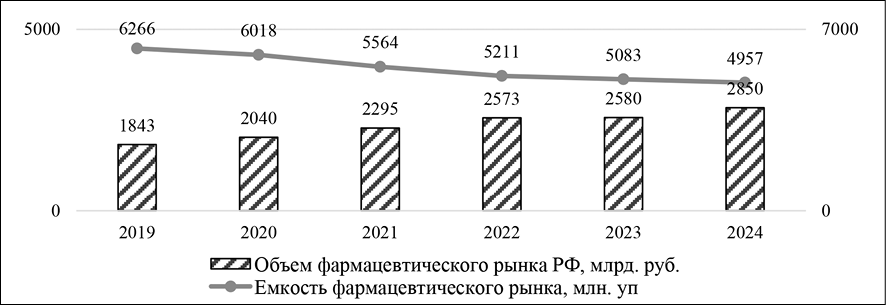

В стоимостном выражении объем фармацевтического рынка в России продолжает показывать устойчивую динамику к росту: в 2019 году суммарная стоимость проданных лекарственных средств составляла 1,84 трлн рублей, а в 2021 году выросла до 2,3 трлн рублей. В 2022-2023 годах темпы роста рынка замедлились и показатель составлял чуть более 2,5 трлн рублей, а к 2024 году объем рынка достиг 2,85 трлн рублей, что выше уровня 2019 года более чем на 1 трлн рублей и соответствует приросту на 55% (рисунок 1).

Несмотря на номинальный рост фармацевтического рынка, количество проданных упаковок продолжает снижаться, что свидетельствует о снижении объема рынка в натуральном выражении, а рост стоимостного объема продаж является следствием увеличения средней стоимости упаковки. Так, в 2019 году было продано 6266 млн упаковок, а уже в период пандемии снизился на 12% – до 5564 млн упаковок. В последние 3 года темпы сокращения емкости фармацевтического рынка снизились, но при этом к 2024 году составили менее 5 млрд упаковок. В результате, за 6 лет объем продаж в упаковках снизился более чем на 20%.

В предыдущих исследованиях [13, 14] авторы отмечали, что в период после пандемии основным драйвером роста номинального объема продаж на фармацевтическом рынке остается инфляционный рост цен, который активизировался в период до пандемии на фоне санкций и был усилен на фоне коронавируса. Несмотря на снижение темпов роста цен на фармацевтические товары в сравнении с предыдущими годами, падение объемов продаж на рынке в натуральном выражении свидетельствует о стагнации.

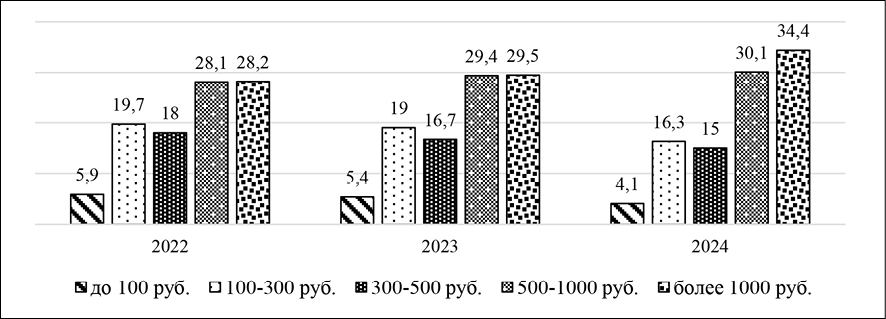

Выявленные тенденции в изменении объема и емкости фармацевтического рынка также подтверждаются и структурой продаж в контексте средней стоимости упаковки. В последние 3 года устойчиво лидируют продажи фармацевтической продукции в ценовом диапазоне 500-1000 рублей и более 1000 рублей, при этом в динамике отмечен рост доли данных ценовых категорий. В результате, в 2024 году более 34% от общего числа проданных упаковок фармацевтических товаров имели стоимость свыше 1000 рублей, а еще более 30% – в пределах 500-1000 рублей за штуку. Наименьший объем продаж приходится на более дешевые по стоимости фармацевтические товары: менее 100 рублей – для 4,1% продаж, 300-500 рублей – 15% продаж. Это свидетельствует о том, что основным драйвером роста рынка остается удорожание стоимости фармацевтической продукции (рисунок 2).

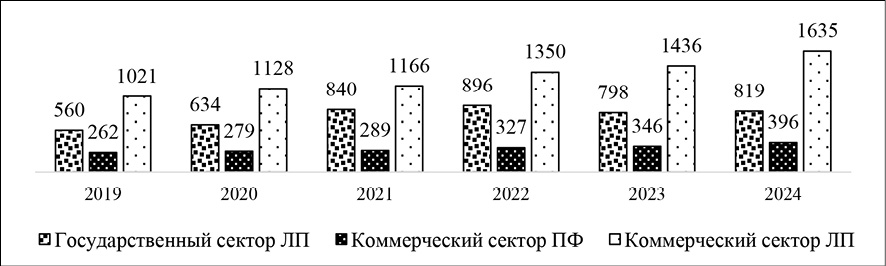

В структуре рынка в контексте выделяемых основных сегментов – государственного, коммерческого и парафармацевтического, лидирующее положение традиционно остается за коммерческим, поскольку именно на нем обращается основное количество лекарственных препаратов. В динамике доля данного сегмента существенно варьировала по годам и достигла минимума в 2021 году – 50,8%, а к 2024 году выросла до 57,4% в стоимостном выражении, что связано с инфляционным роста уровня цен.

Рис. 1. Динамика объема и емкости фармацевтического рынка в России в 2019-2024 гг.

Рис. 2. Динамика структуры продаж на фармацевтическом рынке в России по уровню стоимости за упаковку в 2022-2024 гг., %

Рис. 3. Динамика и структура объема фармацевтического рынка России в разрезе основных сегментов в 2019-2024 гг., млрд руб.

Вторым по величине является государственный сектор, доля которого составляет около одной трети: в период 2021-2022 гг. удельный вес государственного сегмента вырос до 36,6%, что обусловлено ростом госзакупок фармацевтической продукции в период пандемии. Однако в 2023-2024 гг. доля государственного сектора ЛП снизилась до менее чем 29%. Объем продаж в коммерческом сегменте парафармацевтики является наименьшим в общей структуре и не превышает даже 15%. В динамике доля данного сегмента снижалась в период пандемии, что также обусловлено изменением структуры спроса в сложившихся эпидемиологических условиях (рисунок 3).

Результаты исследований предыдущих лет [15, 16] подтверждают, что в условиях рыночной экономики коммерческий сегмент остается центральным звеном фармацевтического рынка, показывая устойчивый тренд на увеличение доли в общей структуре продаж рынка. При стабильности коммерческого сегмента парафармацевтики, увеличение доли государственных закупок может быть обусловлено только лишь формированием неблагоприятной эпидемиологической обстановки, поскольку в нормальных условиях объемы продаж на коммерческом сегменте всегда будут опережать темпы роста потребностей в рамках системы госзакупок.

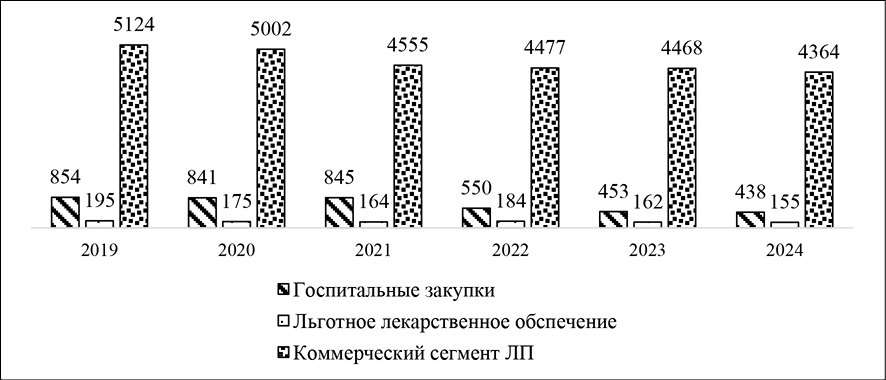

Оценка структуры фармацевтического рынка в натуральном выражении показала, что лидирующее положение в структуре продаж также занимает коммерческий сегмент, но при этом в общем объеме проданных упаковок устойчиво более 80% приходится на данный сектор. Кроме того, в динамике отмечен рост доли продаж в коммерческом сегменте до 88% к 2024 году, а в абсолютном выражении произошло снижение – с 5,1 до 4,4 млрд упаковок.

Существенно сократились госпитальные закупки в структуре проданных упаковок: если в 2019 году было продано 854 млн упаковок, то в 2024 году вдвое меньше – 438 млн упаковок. В удельном весе госпитальные закупки снизились с 15% до 8,9% к 2024 году. Доля льготного лекарственного обеспечения является наименьшей и составляет менее 5% в общем числе продаж фармацевтической продукции в упаковках. В динамике наибольший объем продаж в рамках льготного лекарственного обеспечения отмечен в 2023 году – 3,5% (рисунок 4).

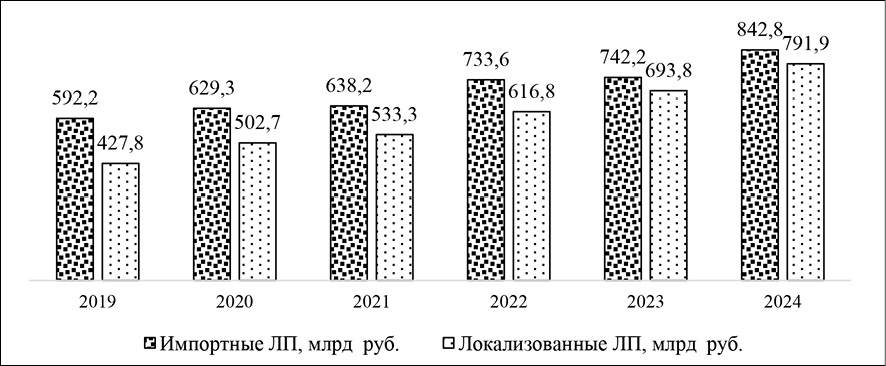

В контексте происхождения лекарственных препаратов в условиях усиления санкционного давления в фармацевтической отрасли был начат процесс локализации – перенос производств на территорию страны, но при этом с использованием импортных составляющих. Такой подход направлен на повышение лекарственной безопасности страны, поэтому сегодня лекарственные средства в стране могут быть либо импортными, либо локально произведенными.

В структуре продаж в стоимостном выражении по-прежнему лидируют импортные ЛП, на долю которых приходится более 50%. В 2024 году суммарно было продано импортных лекарственных средств на 842,8 млрд рублей. В динамике удельный вес импортной фармацевтической продукции снижается: если в 2019 году долю импорта составляла 58,1% рынка, то в 2023-2024 гг. – менее 52%. Одновременно с этим происходит повышение доли локально произведенных ЛП в общей структуре – в 2024 году локально было произведено фармацевтической продукции на 792 млрд рублей, что равно 48,4% рынка. При этом в базисном периоде доля локализованных ЛП составляла только 42%, что равно 427,8 млрд рублей (рисунок 5).

Рис. 4. Динамика и структура емкости фармацевтического рынка России в разрезе основных сегментов в 2019-2024 гг., млн упаковок

Рис. 5. Динамика объема производства лекарственных препаратов на фармацевтическом рынке России в стоимостном выражении в разрезе происхождения в 2019-2024 гг.

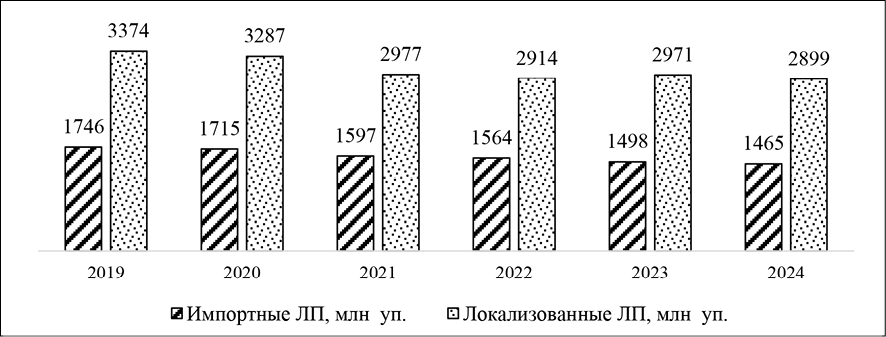

Рис. 6. Динамика объема производства лекарственных препаратов на фармацевтическом рынке России в объемном выражении в разрезе происхождения в 2019-2024 гг.

Рис. 6. Динамика объема производства лекарственных препаратов на фармацевтическом рынке России в объемном выражении в разрезе происхождения в 2019-2024 гг.

При этом, по числу проданных упаковок устойчиво лидируют локально произведенные ЛП, что связано с их более низкой стоимостью по сравнению с импортными. На долю импорта приходится только около трети от общего числа проданных упаковок на фармацевтическом рынке, но в динамике к 2023-2024 гг. отмечено снижение доли. В абсолютном выражении в 2019 году было продано 1746 млн упаковок импортных лекарств, а начиная с 2021 года показатель снизился до менее чем 1,5 млрд упаковок. В 2024 году было продано 1465 млн упаковок локализованных товаров (рисунок 6).

Доля локально произведенных ЛП в общей структуре проданных на рынке упаковок превышает 65% и показывает динамику роста к концу рассматриваемого периода. Но при этом в количестве проданных единиц также сохраняется тенденция к снижению: если в 2019 году реализовали 3374 млн упаковок локально произведенных ЛП, то уже с 2021 года показатель составил менее 3 млрд упаковок. В 2024 году было продано 2,9 млрд упаковок локальной продукции.

В исследованиях предыдущих лет [17] уже подчеркивалось, что локализация является первым шагом на пути повышения лекарственной безопасности страны, поскольку снижает зависимость фармацевтического рынка от внешней конъюнктуры. Но при этом, по мнению пациентов и медицинского сообщества [18], внутренний потенциал фармацевтического производства пока еще не соответствует потребностям рынка, поскольку отечественные аналоги уступают по качественным характеристикам импортной продукции.

Заключение

На фармацевтическом рынке тенденции последних лет, связанные с номинальным ростом рынка в стоимостном выражении – сумме проданных фармацевтических товаров, и одновременном снижении емкости рынка – количества проданных упаковок, сохраняется. Главным трендом остаётся динамичный рост уровня цен на фармацевтическую продукцию, поскольку более 60% проданных ЛП имели среднюю стоимость более 500 рублей за упаковку. По месту производства фармацевтической продукции более 65% от общего числа проданных в 2024 году упаковок было произведено локально – на территории страны, но при этом стоимостной объем рынка по-прежнему формируют импортные ЛП, на которые суммарно приходится практически 52% выручки.

В результате, за 2023-2024 гг. существенных изменений в структуре фармацевтического рынка с усилением санкций не произошло: несмотря на повышение доли локально произведенных ЛП, импортная продукция по-прежнему характеризуется высоким спросом, несмотря на уровень цен. Локально произведенные фармацевтические товары хоть и лидируют по числу проданных упаковок, вероятно, их более низкое качество и эффективность по сравнению с оригинальными ЛП формируют определенную степень недоверия со стороны населения.

В этой связи, вопросы развития отечественного фармацевтического производства по-прежнему остаются актуальными, поскольку ключевые проблемы не решены – импортная продукция составляет практически половину рынка. Для решения системных проблем фармацевтической отрасли была принята Стратегия «Фарма-2030», согласно которой предполагается к 2030 году обеспечить внутренний рынок более чем на 70% отечественными препаратами полного цикла.

Конфликт интересов

Библиографическая ссылка

Овод А.И., Евстратов А.В., Наджафова М.Н., Ратковский Д.А. ФАРМАЦЕВТИЧЕСКИЙ РЫНОК РОССИИ В УСЛОВИЯХ УСИЛЕНИЯ САНКЦИЙ: ОСНОВНЫЕ ТРЕНДЫ И ВОПРОСЫ ОБЕСПЕЧЕНИЯ ЛЕКАРСТВЕННОЙ БЕЗОПАСНОСТИ // Вестник Алтайской академии экономики и права. 2025. № 11-2. С. 213-219;URL: https://vaael.ru/ru/article/view?id=4432 (дата обращения: 21.06.2026).

DOI: https://doi.org/10.17513/vaael.4432