Введение

Успешная деятельность современной коммерческой организации невозможна без организованной системы учета и отчетности, охватывающей все уровни управления. Ключевым элементом системы управления является эффективное использование всех ресурсов – финансовых, материальных и трудовых. Именно управленческий учет способен информационно обеспечить функционирование всего ресурсного механизма, поддерживая деятельность экономического субъекта.

Несмотря на то, что управленческий учет существует десятилетиями и потребность в нем в современной экономической ситуации только возрастает, единого подхода к его содержанию не существует. Понятие управленческого учета не находит отражения в нормативных документах, поскольку данный вид учета если и регулируется ими, то опосредованно. Управленческий учет не поддается жесткому регулированию, поскольку его структура определяется специфическими целями и задачами каждой организации. В результате система управленческого учета формируется как уникальный инструмент, отражающий индивидуальные особенности компании.

Управленческому учету посвящено немало исследований зарубежных и российских ученых. На современном этапе экономического развития они не утрачивают своей актуальности, но также возрастает потребность в новых исследованиях, что обусловлено следующими факторами:

- рост сложности экономической среды, так как современные коммерческие организации функционируют в условиях динамично меняющейся рыночной и экономической ситуации. Это требует применения более сложных и адаптивных методов учета и анализа, что делает необходимыми новые научные разработки в области управленческого учета;

- новые вызовы для бизнеса в связи с глобализацией, цифровизацией и развитием технологий: увеличение объемов данных, потребность в быстром реагировании на изменения рынка и повышения эффективности управления ресурсами. Научные исследования могут способствовать выработке новых подходов к учету и контролю, более точно отражающих эти изменения;

- адаптация к изменениям в законодательстве и регулировании. Изменения в налоговом и бухгалтерском законодательстве требуют оперативного обновления методов управленческого учета, что делает исследования в данной области важными для своевременной адаптации коммерческих организаций к новым требованиям;

- потребность в интеграции управленческого учета с другими бизнес-процессами. В современных организациях управленческий учет становится частью более широких интегрированных информационных систем, что требует разработки новых теоретических и практических подходов, которые будут учитывать взаимодействие между различными подразделениями компании.

Таким образом, назревает необходимость формирования современной системы управленческого учета.

Целью исследования является анализ различных подходов к трактовке содержания управленческого учета и определению его места в информационной и учетной системах экономического субъекта, выявление недостатков изученных определений и предложение авторского определения термина «управленческий учет».

Материалы и методы исследования

Теоретической и методологической базой настоящего исследования послужили труды отечественных и зарубежных учёных в области управленческого учета, включая работы К. Друри, А. Апчерча, М.А. Вахрушиной, В.Б. Ивашкевича, О.Е. Николаевой, В.Ф. Палий и других.

В числе использованных методов исследования следует выделить:

- сравнительный анализ: с его помощью были выявлены сходства и различия в подходах различных авторов к системе регулирования управленческого учета;

- системный подход: управленческий учет рассмотрен не как изолированная система, а как элемент, интегрированный в общую систему управления организацией и тесно связанный с финансовым учетом и нормативным полем;

- обобщение – на основе анализа широкого круга источников сформулированы выводы о сущности управленческого учета, его содержании и месте в информационной системе экономического субъекта.

Результаты исследования и их обсуждение

В странах с развитой рыночной экономикой на протяжении нескольких десятилетий учет разделяется на финансовый и управленческий. При этом понимание управленческого учета и его места в информационной системе экономического субъекта различается не только между разными странами, но и среди различных ученых и специалистов-практиков.

К. Друри, британский экономист, автор исследований по управленческому учету, трактует его как направление бухгалтерского учета, предоставляющее внутренним пользователям информацию, которая обеспечит повышение эффективности операционной деятельности и обоснование управленческих решений. В его основе лежит комплексный процесс выявления, измерения, сбора, анализа и интерпретации данных о хозяйственной деятельности, который позволяет преобразовывать сырые учетные сведения в ценную управленческую информацию [1, с. 13]. Иными словами, бухгалтерский учет включает в себя финансовый и управленческий учет.

А. Апчерч, британский специалист в области управленческого учета и финансового менеджмента, утверждает, что управленческий учет выполняет двойственную функцию в организации. Во-первых, он выступает в качестве инструмента информационной поддержки управленческих процессов. Во-вторых, служит коммуникационным каналом для обеспечения менеджмента данными, необходимыми для принятия решений [2, с. 43]. С его точки зрения управленческий и финансовый учет входят в управленческую информационную систему. Вся исходная информация одинакова, однако в процессе переработки становится ценной для разных пользователей.

В России у большинства экономических субъектов сохраняется традиционный взгляд на ведение бухгалтерского учета, который не предполагает его обязательного деления на финансовый и управленческий. Все разделы учета имущества, затрат, выпуска и реализации продукции, расчетных и кредитных операций, финансовых результатов охвачены единым бухгалтерским учетом.

Однако стоит отметить, что и в нашей стране сформировались разные подходы к трактовке сущности и содержания управленческого учета, определению его места в информационной системе экономического субъекта, взаимосвязи с другими видами учета.

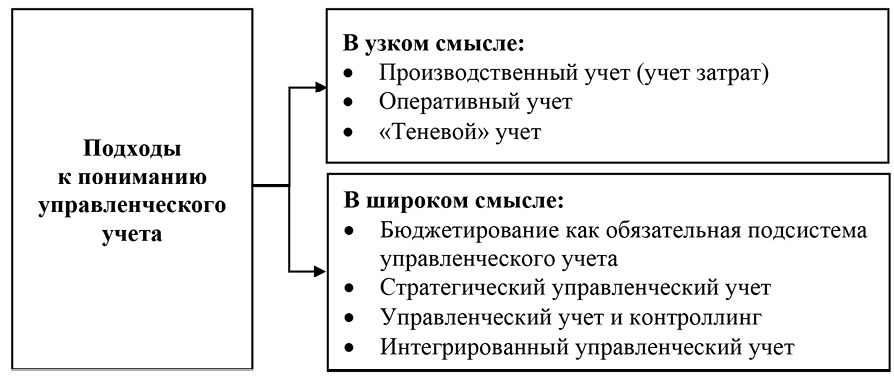

На рисунке представлены подходы к пониманию управленческого учета в России, объединенные по принципу «узкого» и «широкого» взгляда на его суть.

Разные подходы приводят к разным определениям того, что именно изучает и чем занимается управленческий учёт.

В России в рамках традиционного узкого подхода управленческий учет заключается в подсчете себестоимости и прибыли; оперативном учёте вместе с краткосрочным планированием. Данная трактовка управленческого учета была характерна для конца 1990-х – начала 2000-х годов, когда его приравнивали к производственному или калькуляционному, в связи с чем даже оспаривали целесообразность выделения в самостоятельное направление учета, называя управленческий учет «мифом» [3]. Некоторые специалисты и в тот период признавали, что управленческий учет выходит за рамки учетного процесса, рассматривая его как метод внутрихозяйственного управления в рыночной экономике, аналогичный «внутрихозяйственному расчету», применяемому в советское время [4, с. 60]. Такая точка зрения существует и сейчас, ее приверженцы применяют управленческий учет с целью оперативного управления организацией [5, с .175].

Подходы к пониманию управленческого учета в России Примечание: составлен авторами на основе полученных данных в ходе исследования

Более современный, но все еще «узкий» взгляд заключается в том, что управленческий учет включает не только сбор и систематизацию информации, но и анализ, контроль за целесообразностью использования ресурсов, информационную поддержку менеджмента, однако в качестве объекта учета при этом рассматриваются «затраты и результаты хозяйственной деятельности предприятия и центров ответственности» [6, с. 21].

На практике можно встретить также так называемый «теневой» подход к трактовке управленческого учета, когда идет речь об отражении легальных и нелегальных денежных потоков. Данная позиция не имеет отношения к истинному управленческому учету и представляет собой подмену понятий. Такой подход становится всё менее популярным в России, так как растет понимание, что для принятия обоснованных решений внутри компании необходимо формировать и использовать прозрачную достоверную информацию.

Прогрессивный взгляд на управленческий учет расширяет как понимание его объектов, так и функций, и методов. Он перестает расцениваться как источник информации лишь для принятия текущих решений внутри подразделений организации. На первый план выходит его прогнозная функция, в связи с чем в качестве подсистемы управленческого учета рассматривается бюджетирование [7]. Разработка и учет исполнения бюджетов, контроль за достижением целевых показателей, анализ отклонений для принятия обоснованных решений – вот что составляет истинную ценность управленческого учета и существенно отличает его от финансового. При этом области бюджетирования могут быть различными – от основных бюджетов затрат и производства, до охвата всех сфер деятельности организации, в том числе бюджетов собственного капитала, финансовых вложений и инвестиций [8, с. 15-16].

Новый виток развития и усложнения представлений об управленческом учете связан со стратегическим учетом, который ориентирован на процесс принятия решений на длительную перспективу. Зарубежные исследования стали основой и для развития данного подхода в России [9]. В рамках стратегического учета появляется необходимость анализировать не только внутренние данные, как предполагает классический взгляд на управленческий учет, но и информацию о внешней бизнес-среде, в которой функционирует экономический субъект [10, с. 28]. Стратегический учет расширяет применяемые методы, так как для реализации его целей необходимо применять не только прогнозирование, но и экономико-математическое моделирование, дисконтирование и другие учетные и аналитические приемы.

Следует отметить, что и бюджетирование, и стратегический учет необходимо рассматривать как часть сложной системы управленческого учета, а не его замену.

Еще одно современное направление, напрямую связанное с управленческим учетом, это контроллинг. Он также ориентирован на поддержку процессов принятия решений. По мнению М.В. Вахрушиной, его функции, приемы и методы во многом едины с управленческим учетом [11, с. 18]. Однако большинство российских специалистов опровергают их идентичность, но говорят о необходимости эффективного взаимодействия управленческого учета и контроллинга [12, с 120].

Самый широкий взгляд на трактовку управленческого учета предлагает О.В. Рожнова. По ее мнению, «управленческий учет объединяет в себе как непосредственно учет для менеджеров, так и финансовый, и налоговый учет и становится глобальной учетной наукой» [13, с 19]. Таким образом, управленческий учет рассматривается как полноценная система информационного обеспечения управления бизнесом, в который может входить не одно предприятие, а группа экономических субъектов.

В конце 2010-х годов развитие получила концепция интегрированного управленческого учета, подразумевающая объединение финансового, налогового и управленческого учета для обеспечения управления экономическим субъектом информацией о событиях прошлого, настоящего и будущего [14, с 36]. По мнению В.Б. Ивашкевича, интегрированная система подразумевает использование единой информации и методологии трех видов учета для достижения общих целей.

Возникновение данного подхода обусловлено не столько логикой эволюционного развития управленческого учета, сколько появившимися технологиями работы с информацией. Автоматизация учетных процессов и активно развивающаяся цифровизация привели к формированию единых баз данных, информация стала с одной стороны, более прозрачной и доступной для пользователей внутри организации, с другой стороны, существенно повысилась ее аналитичность. Отпадает необходимость дублирующих действий и двойного или тройного учета. Возможность использовать большие данные (Big Data), новые технологии для сбора и анализа информации, выявления трендов и обоснования принятия решений позволяют делать это для целей управленческого, финансового, налогового учета одновременно. По мнению В.Я. Соколова и Н.В. Котельниковой, цифровая среда способствует интеграции трех видов учета [15, с. 8], что подтверждают также описанные ими зарубежные исследования. Таким образом, жесткое разграничение учетных систем утрачивает актуальность. Однако, данный интегрированный подход только начинает развиваться и пока не характерен для большинства экономических субъектов на практике.

С усилением прозрачности данных управленческого учета изменяется подход к определению круга его пользователей. Если ранее это были исключительно внутренние структуры, то в настоящее время обсуждается «стейкхолдер-ориентированная стратегия» управленческого учета, которая предполагает учет интересов разных заинтересованных сторон, в том числе сотрудников экономического субъекта, инвесторов, а также клиентов и регуляторов [16, с. 1358]. Данная стратегия обоснована, так как для достижения устойчивого развития и стратегических целей необходимо принимать во внимание ожидания внешней среды.

Следует отметить, что все рассмотренные подходы к трактовке сущности и содержания управленческого учета – от традиционных узких, до прогрессивных, имеют место и реализуются на практике различными категориями экономических субъектов в настоящее время.

Проведенное исследование позволяет сделать вывод, что научная литература демонстрирует значительное разнообразие точек зрения к определению сущности управленческого учета, что обусловлено динамикой его исторического развития и непрерывной трансформацией методологического аппарата [8, с 12]. Управленческий учет уже не рассматривается исключительно как часть бухгалтерского учета, а либо выделяется в самостоятельное направление в структуре информационной системы, либо ставится выше, поглощая в себя финансовый и даже налоговый учет.

Анализ существующих подходов к трактовке управленческого учета позволяет сформировать следующую критериальную классификацию:

1) По широте охвата функций:

- узкий подход, заключающийся в учете затрат и калькуляции;

- комплексный подход, рассматривающий управленческий учет как систему информационного обеспечения управления бизнесом.

2) По характеру интеграции с другими видами учета:

- управленческий учет рассматривается как автономная система;

- управленческий учет – это подсистема бухгалтерского учета;

- интегрированная система, объединяющая все виды учета.

3) По ориентации на пользователей:

- внутренний фокус – ориентация управленческого учета на руководство экономического субъекта;

- стейкхолдерский подход – учет интересов всех участников финансово-хозяйственной деятельности.

4) По характеру принимаемых решений:

- оперативный управленческий учет – для принятия текущих решений;

- стратегический учет – ориентирован на долгосрочное развитие и принятие решений на долгосрочную перспективу.

На основе проведенного сравнительного анализа и выявленных критериев предлагается следующее авторское определение управленческого учета.

Управленческий учет представляет собой динамическую интегрированную систему, обеспечивающую непрерывное информационно-аналитическое обеспечение управления экономическим субъектом и контроль эффективности его деятельности.

При этом следует выделить следующие существенные признаки управленческого учета:

- непрерывность процесса формирования управленческой информации;

- использование финансовых и нефинансовых показателей;

- двуединый характер функционирования: управленческий учет как процесс и как информационная система;

- комплексный охват всех элементов системы управления экономическим субъектом;

- интеграция с другими учетными системами и бизнес-процессами;

- ориентация на принятие обоснованных управленческих решений, в том числе на длительную перспективу.

- динамическая природа – способность к трансформации в соответствии с изменениями бизнес-среды и цифровизацией.

Предложенное определение позволяет разграничить управленческий учет от других видов учета, определить его границы и содержание, а также выявить направления развития управленческого учета в условиях цифровой экономики.

Таким образом, управленческий учёт служит инструментом обеспечения руководства компании релевантной информацией. Его главная задача – создать информационную базу для обоснованных управленческих решений, которые помогут организации достичь поставленных целей.

Предметом управленческого учёта является комплекс взаимосвязанных процедур:

- планирование деятельности компании в целом и по отдельным направлениям и процессам;

- учет хозяйственных операций (оперативный и с необходимым уровнем детализации);

- анализ данных и постоянный мониторинг результатов;

- принятие решений с целью стимулирования эффективности работы.

Эти процедуры охватывают отдельные сегменты бизнеса (центры ответственности). Их ключевая цель – сопоставить доходы и расходы по каждому направлению, найти их оптимальное соотношение и за счёт этого повысить общую эффективность деятельности. При этом объектами управленческого учета выступают не только доходы, расходы и финансовые результаты, а финансово-хозяйственная деятельность в целом для обеспечения полноты данных при принятии решений, в том числе и на будущие периоды.

Задача управленческого учета – не только отслеживать текущее состояние дел, но и выявлять резервы для совершенствования работы на всех уровнях управления, прогнозировать и контролировать.

Методы современного управленческого учета не ограничиваются классическими учетными процедурами (первичное наблюдение, стоимостное измерение, группировка и систематизация информации, итоговое обобщение), а объединяют приемы экономического анализа (факторный анализ и другие), статистические и математические методы (корреляции, линейное программирование и другие), специфические методы, применяемые в классическом управленческом учете (бюджетирование, нормирование, «стандарт-кост», полной, неполной, нормативной, маржинальной стоимости), а также любые методы и приемы, которые полезны для принятия решений, что подтверждает его интегрированный характер.

Таким образом, можно сделать вывод, что в настоящее время управленческий учет является динамично-развивающейся системой, которая адаптируется к изменениям экономической среды и потребностям бизнеса, обеспечивая гибкость и эффективность управления. Единого подхода к определению места управленческого учета в информационной и учетной системах нет, однако управленческий учет все чаще рассматривается не как самостоятельное направление, а как интегрированная информационная система, что оказывает влияние на определение его предмета, объектов и методов.

Заключение

В рамках проведенного исследования разработана многокритериальная классификация подходов к управленческому учету и сформулировано его комплексное определение с учетом современных тенденций развития.

Полученные результаты подтверждают, что в настоящее время управленческий учет является неотъемлемой частью системы управления коммерческими организациями, играя ключевую роль в информационном обеспечении эффективного функционирования бизнеса.

При этом происходящие в экономике изменения и цифровизация приводят к необходимости рассмотрения управленческого учета как динамично-развивающейся системы, охватывающей все элементы управления экономическим субъектом (планирование, учет, контроль, анализ, регулирование) и ориентированной на достижение его целей. Управленческий учет использует разнообразные методы, характерные для учета, математического моделирования, экономического анализа и статистики, представляя собой интегрированную структуру, что делает его максимально полезным для принятия решений и оценки их эффективности.

Конфликт интересов

Библиографическая ссылка

Кузьмина Т.М., Кузнецова А.И. СУЩНОСТЬ УПРАВЛЕНЧЕСКОГО УЧЕТА И ЕГО МЕСТО В ИНФОРМАЦИОННОЙ СИСТЕМЕ ЭКОНОМИЧЕСКОГО СУБЪЕКТА // Вестник Алтайской академии экономики и права. 2025. № 11-2. С. 189-196;URL: https://vaael.ru/ru/article/view?id=4429 (дата обращения: 21.06.2026).

DOI: https://doi.org/10.17513/vaael.4429