Введение

Фармацевтическая отрасль развивается в рамках как общемировых, так и общеэкономических российских трендах. Мониторинг динамики и направления развития «фармы» весьма актуален с учетом квалификации потребности населения в лекарственных препаратах как потребности первого уровня. Государственное регулирование и контроль фармацевтического рынка оправдан, реализуем, необходим. В связи с этим представим исследование данного сегмента в рамках основных тенденций и перспектив развития.

Оценки совокупных объемов продаж лекарственных препаратов за прошедший 2018 год фиксируют цифру практически в 1 триллион рублей [10]. В натуральном выражении это составило более 5 млрд упаковок [10]. Прирост этих показателей составил порядка 5 %.

Объем продаж сегмента товаров дополнительного аптечного ассортимента, сопутствующих лекарственных средств и изделий медицинского назначения, предназначенных для профилактики, лечения заболеваний, облегчения состояния человека, ухода за частями тела (так называемая «парафармацевтика») за 2018 год снизился на 4,2 % (или на 96,3 млрд руб.) по сравнению с 2017 годом [10]. Спад физического объема продаж «парафармацевтики» составил 1,7 % (или 525 млн упаковок).

Продажи биологически активных добавок в 2018 году в срезе прошлого года демонстрировали рост в стоимостном выражении и спад в натуральном. Плюс 3 % в рублях (почти 54 млрд руб.) и минус 5 % (327,8 млн упаковок). Такая же ситуация и с косметическими средствами: +0,6 % в рублях (44,4 млрд руб.) и –1,7 % в упаковках (182 млн шт.) [10].

Пристально оценивая развитие данного сегмента можно четко проследить вызовы рынка, сложившиеся тенденции и представить перспективы.

Цель исследования

Цель представленного исследования – выявление закономерностей, направлений развития фармацевтического рынка России на основании статистической информации отраслевых компаний; обозначение ключевых игроков для формирования предпосылок обозначение дальнейших перспектив развития отрасли.

Материал и методы исследования

Статистической информацией стали данные отраслевых компаний по объему, структуре продаж. В качестве основных методов исследования применялись общенаучные методы: анализа, синтеза, сравнения, экстраполяции.

Результаты исследования и их обсуждение

2018 год в фармацевтической отрасли можно охарактеризовать неоднозначно с точки зрения основных игроков. С одной стороны, в рамках ежегодных национальных фармацевтических рейтингов лидерами остаются известные компании. Согласно данным аналитики, первый российский бренд на розничном рынке – «Кагоцел», первый иностранный бренд в ритейле – «Нурофен», первый производитель средств ухода за ранами и первой помощи – компания «PAUL HARTMANN AG», первая российская компания по реализации рецептурных препаратов на розничном рынке – «ВЕРТЕКС», первая российская компания по реализации безрецептурных препаратов на розничном рынке – «Отисифарм», первая российская компания по реализации лекарственных средств в государственном сегменте – «Биокад», первая иностранная компания-производитель – «SANOFI», первый производитель тонометров – компания «A&D», первый бренд косметики – «LIBREDERM», первый производитель биологически активных добавок – «Эвалар». С другой стороны, в прошлом году эксперты наблюдали за слияниями и поглощениями фарм-компаний, что отразилось и на цифрах статистики, и на векторах развития мирового рынка [4]. Так, британская фармацевтическая компания «ГлаксоСмитКляйн» (GlaxoSmithKline) и американская «Пфайзер» (Pfizer) в течение 2018 года вели переговоры и договорились об объединении своих безрецептурных бизнесов в совместное предприятие, 68 % акций которого будут принадлежать британской компании. Временной лаг для подписания соглашения ограничен июлем – декабрем 2019 года. В итоге маневра планируется разделить компанию по критерию специализации на разработку и производство лекарственных препаратов и вакцин и на безрецептурный сегмент. По оценкам экспертов, глобальный объем продаж продукции совместного предприятия составит 12,7 млрд долл. Японская фармацевтическая компания «Таишо Фармасьютикал Холдингз Ко» (Taisho Pharmaceutical Holdings Co) в 2018 году была близка к заключению сделки по приобретению безрецептурного бизнеса во Франции у американской «Бристол-Майерс Сквибб Ко» (Bristol-Myers Squibb Co), известного как UPSA (в ассортименте компании болеутоляющие и противогриппозные препараты, в т. ч. Dafalgan, Efferalgan и Fervex, а также лечебное питание), в рамках расширения зарубежного присутствия [7]. Без учета этой сделки общая сумма сделок по продажам (приобретениям) безрецептурных бизнесов за прошедший 2018 год составит 428,7 млрд долл., что на 27 % выше показателя за 2017 год. Компания «Takeda» снова стала лидером рейтинга назначений врачей амбулаторно-поликлинического звена в крупнейших городах Российской Федерации, увеличив долю в назначениях врачей с 2,69 % в 2018 г. до 2,83 % в 2019 г. В начале прошлого года лидером в этом векторе оценок была компания «Dr. Reddy’s», получившая ранее принадлежащие «Takeda» лицензии на продвижение бренда «Називин». До этого момента с 2014 по 2017 гг. компания «Takeda» сохраняла лидерские позиции по доле назначений лекарственных препаратов в России [3, 6]. При этом, на первые 25 лидирующих компаний приходится 47 % назначений, однако увеличения концентрации назначений для этой группы не отмечается. Однако, внутри группы лидеров есть изменения, приводящие к перераспределению долей выписки.

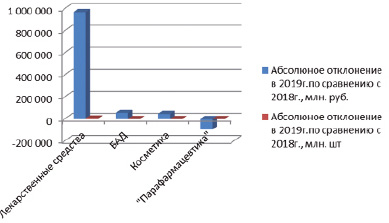

Анализ статистических показателей фармацевтического рынка за 2018 год в относительном разрезе фиксирует следующие результаты (рис.1). Прирост объема продаж лекарственных средств в 2018 году по сравнению с 2017 годом составил 3,1 %, или 969,9 млрд руб. В натуральном измерении (в упаковках) прирост был чуть менее выраженным, а именно: 2,4 %, или 5,2 млрд шт. [10].

Товарооборот сегмента товаров дополнительного аптечного ассортимента, сопутствующих лекарственных средств и изделий медицинского назначения, предназначенных для профилактики, лечения заболеваний, облегчения состояния человека, ухода за частями тела (так называемая «парафармацевтика») за 2018 год снизился на 4,2 % (или на 96,3 млрд руб.) по сравнению с 2017 годом. Спад физического объема продаж «парафармацевтики» составил 1,7 % (или 525 млн упаковок).

Рис. 1. Динамика продаж основных сегментов фармацевтического рынка за 2018–2019 гг.

Продажи биологически активных добавок в 2018 году в срезе прошлого года демонстрировали рост в стоимостном выражении и спад в натуральном. Плюс 3 % в рублях (почти 54 млрд руб.) и минус 5 % (327,8 млн упаковок). Такая же ситуация и с косметическими средствами: +0,6 % в рублях (44,4 млрд руб.) и –1,7 % в упаковках (182 млн шт.). Такие тенденции наблюдаемы и в регионах [2].

Интересна ситуация с последней неделей прошлого года, которая характеризовалась «вспышками продаж» (рис. 2). По аналогии с теорией солнечных протуберанцев, в рассматриваемый период развития фармацевтического рынка можно было зафиксировать «эруптивные протуберанцы объемов продаж», которые характеризуются стремительностью своего проявления, а также дальнейшим ослаблением и рассеиванием. Так, объем реализованных лекарственных средств за период с 24 по 30 декабря 2018 года вырос на 34,7 % в стоимостном выражении и на 31,3 % в натуральном [10]. Товарооборот биологически активных добавок за рассматриваемый период продемонстрировали прирост в 42,5 % в рублях и 19,4 % в упаковках. Активно покупали и косметику в аптеках в преддверии новогодних праздников: фиксируем рост продаж в упаковках на 26,4 %, в рублях – на 32,7 %. Продажи «парафармацевтики» прибавили в 2018 году (последняя неделя года) на 36,2 % в рублях и на 10,8 % в упаковках по сравнению с последней неделей 2017 года. Заметим, что прирост товарооборота биологически активных добавок и «парафармацевтики» был вызван существенным ростом цен на этот сегмент аптечного ассортимента [8, 9].

Проследим, повторилась ли ситуация в первые недели нового 2019 года.

Так, с 01 по 06 января 2019 года традиционно покупательская активность была очень низкой по сравнению с предновогодними семью днями 2018 года: объемы продаж готовых лекарственных средств упали на 28,7 % в стоимостном и на 28,4 % в натуральном выражении. Товарооборот биологически активных добавок снизился на 32,8 % в рублях и на 29,9 % в упаковках. Объем реализации косметических средств в аптеках «упал» на 35,3 % в стоимостном и на 30,6 % в натуральном выражении. Динамика продаж «парафармацевтики» тоже «ушла в минус»: на 28,8 % в рублях и на 29,6 % в упаковках [10].

Рис. 2. «Эруптивные протуберанцы» продаж основных сегментов фармацевтического рынка последней недели 2018 года по сравнению с последней неделей 2017 года

Однако продажи в первую неделю нынешнего года по сравнению с 1-й неделей 2018 года были чрезвычайно высоки. Так, рост продаж готовых лекарственных средств в нынешнем году на 17,8 млрд руб. (31,8 %) и на 93 млн шт. (27,8 %) выше, чем в прошлом. Показатели БАД: +44,5 % в рублях (883 млн руб.) и +25,6 % в упаковках (5 млн шт.). Объем реализации косметики в аптеках в первую неделю 2019 года превысил реализацию первой недели 2018 года: на 46,4 % в рублях и на 28,7 % в упаковках (804,5 млн руб. и 3 млн шт. соответственно). Продажи «парафармацевтики» выросли 31,3 % в рублях (1,7 млрд руб.) и на 7,1 % в упаковках (8 млн шт.). С 07 по 13 января 2019 года снова фиксируем прирост как по сравнению с периодом 01 по 06 января 2019 года, так и по сравнению с 08 по 14 января 2 018 года [10].

Сравним сначала первые недели наступившего 2019 года. Объёмы продаж лекарственных средств во вторую неделю 2019 года по сравнению с первой неделей выросли на 7,8 % в рублях и на 6,7 % в упаковках. Реализация биологически активных добавок также выросла — на 19,3 % в рублях и на 9,4 % в упаковках. Аптечные продажи косметики демонстрируют разные знаки динамики: –4,4 % в рублях и +0,9 % в штуках. Товарооборот «парафармацевтики» прирос на 3,5 % в рублях и на 3,7 % в упаковках [10].

Сравним теперь вторую неделю 2019 года и вторую неделю 2018 года. Объем реализации лекарственных средств вырос на 5,4 % в стоимостном и на 2,3 % в натуральном выражении. По биологически активным добавкам следующая картина: прирост в 9,0 % в рублях и падение на уровне 8,6 % в упаковках. Спрос на аптечную косметику демонстрирует падение в рублях – на 6,4 %, в упаковках – на 14,6 %. Сегмент «парафармацевтики» не дотянул в 2019 году до 2018 года: на 0,7 % в рублях и на 18,0 % в упаковках [10].

Оценка двухнедельного периода 2019 года в сравнении с двумя первыми неделями 2018 года показала следующие результаты. Объем продаж готовых лекарственных средств вырос как в стоимостном, так и в натуральном выражении: на 16,6 % (или на 37,1 млрд руб.) и на 13,2 % (на 192,7 млн шт.) соответственно. Показатели сегмента биологически активных добавок таковы: +22,8 % в рублях (или +1,9 млрд руб.) и +5,1 % в упаковках (10,7 млн шт.). Объем реализации косметики в аптеках вырос на 1,5 млрд руб. (или на 14,7 %). Физический прирост этого сегмента составил 6,3 млн шт. (или 2,6 %). Продажи «парафармацевтики» выросли на 12,9 % в рублях (3,5 млрд руб.), но показали спад на 7,3 % в упаковках (16,5 млн шт.).

Заключение

Обозначим перспективы. Через 5 лет, к 2024 году, по данным экспертов, объем мирового рынка безрецептурных лекарственных препаратов превысит 178 млрд долл. Главным драйвером этого роста станет увеличение числа пожилых людей [1]. Меняется и этап развития экономики [5]. Такое изменение структуры возрастного состава населения проводит к естественному увеличению спроса на анальгетики, на продукцию сегмента «медицинской техники», а также на лекарственные средства для медикаментозной терапии демиелинизирующих заболеваний. Еще одним важным фактором роста рынка безрецептурных лекарств является перевод отдельных препаратов из категории рецептурных в безрецептурные. Всегда большую долю рынка «безрецептурной фармы» занимали препараты для лечения острых респираторных вирусных инфекций. Эта тенденция сохранится. В отношении тенденций развития фармацевтического рынка Российской Федерации можно сказать, что обеспечение лекарственными средствами российской медицины и отечественного потребителя остается приоритетным в рамках развития нашей страны.

Библиографическая ссылка

Красильникова Е.А., Баскаков В.А. ФАРМАЦЕВТИЧЕСКИЙ РЫНОК РОССИИ: ВЫЗОВЫ, ОЦЕНКИ, ПЕРСПЕКТИВЫ // Вестник Алтайской академии экономики и права. 2019. № 4-2. С. 222-227;URL: https://vaael.ru/ru/article/view?id=432 (дата обращения: 02.06.2026).