Введение

В настоящее время в контексте обеспечения устойчивости бюджетной системы Российской Федерации и её долгосрочной стабильности акцент делается на разработке и внедрении инновационных технологий управления государственными финансами, среди которых казначейские технологии занимают центральное место. В процессе реализации функции управления остатками средств на Едином счёте федерального бюджета (ЕСФБ) и Едином казначейском счёте (ЕКС) Федеральное казначейство достигло значительных результатов за последние годы и продолжает наращивать свой потенциал в данной области.

Рассматривая корпоративный сектор экономики, нельзя не отметить специфику и финансовый инструментарий управления ликвидностью организации. Актуальность данной темы позволяет сделать сравнительный анализ кэш-менеджмента в двух категориально противоположных сегментах экономики и предложить имплементацию функционирования корпоративного казначейства в управление ликвидностью в государственном секторе.

Цель исследования: провести сравнительную характеристику управления ликвидностью в государственном и корпоративном секторе экономики, выявить схожие черты их функционирования, а также предложить рекомендации по развитию кэш-менеджмента в государственном секторе. Объект исследования – управление ликвидностью в государственном и корпоративном секторе. Предмет исследования – механизм реализации государственного и корпоративного казначейства.

Материал и методы исследования

В качестве основных методов исследования в работе использованы общенаучные методы сравнительного анализа, а также статистические наблюдения и обработка данных.

Информационно-эмпирическую базу исследования составляют официальные данные Федерального казначейства, собственные базы данных.

Результаты исследования и их обсуждение

Используемые в управлении ликвидностью в государственном секторе финансовые инструменты разнятся в зависимости от вида размещаемых средств [8]. Так, операции по управлению остатками средств на ЕКС проводятся по следующим направлениям:

1) банковские депозиты (постановление Правительства Российской Федерации от 24.12.2011 №1121);

2) операции репо не на организованных торгах (внебиржевое репо) (gостановление Правительства Российской Федерации от 04.09.2013 №777);

3) банковские счета (счета до востребования) (постановление Правительства Российской Федерации от 19.08.2017 №986);

4) банковские вклады (депозиты) на организованных торгах с участием центрального контрагента (постановление Правительства Российской Федерации от 09.04.2019 №415);

5) операции репо на организованных торгах с центрального контрагента (постановление Правительства Российской Федерации от 08.07.2020 №1004);

6) заключение договоров займа с ценными бумагами, переданными по первой части договора репо (приказ Федерального казначейства от 09.07.2024 №6н).

Размещение средств ЕСФБ осуществляется по направлениям:

1) банковские депозиты;

2) покупка (продажа) иностранной валюты за счет дополнительных нефтегазовых доходов федерального бюджета (приказ Минфина Российской Федерации от 29.12.2017 №1387);

3) бюджетные кредиты (постановление Правительства Российской Федерации от 25.01.2025 №48).

Средства СФР размещаются в банковских депозитах [1, 12].

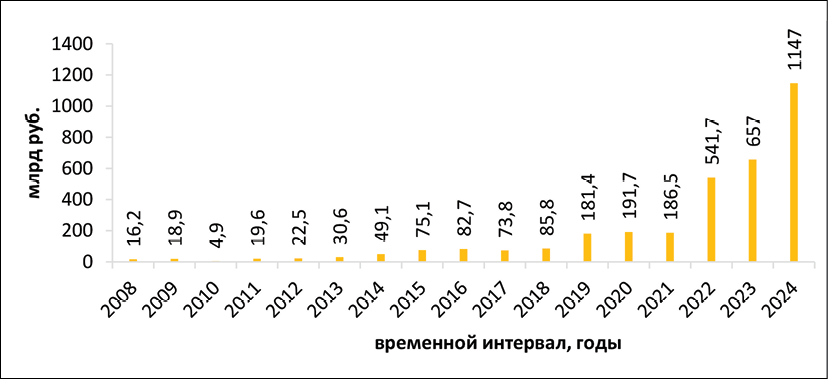

Большая часть остатков средств ЕКС размещается на банковских депозитах, а операции с валютными свопами с 2022 г. фактически приостановлены, так как изначально были разработаны для двух видов иностранной валюты: американского доллара и евро [4, 5]. Тем не менее, доходность операций по управлению ликвидностью из года в год растет [1]. С 2008 года прирост доходов увеличился с 16,2 млрд руб. до 1 трлн 147 млрд руб. в 2024 году (рис. 1).

Доходы от размещения свободных остатков средств бюджета подлежат распределению в федеральный бюджет, бюджеты субъектов Российской Федерации и организациям, средства которых участвовали в управлении ликвидностью (табл. 1) [2]. С 2024 года Федеральное казначейство перешло с ежеквартального к ежемесячному распределению доходов.

Расширение линейки финансовых инструментов в том числе является реакцией на сложившиеся в определенный момент времени макроэкономическую ситуацию и ситуацию в финансово-бюджетной сфере, которые требуют внедрение гибких подходов, адаптации к изменившимся условиям, что выливается в постоянную «донастройку» уже используемых финансовых технологий, инструментов [7].

Рис. 1. Доходы от управления ликвидностью за 2008–2024 гг. [12]

Таблица 1

Статистическая информация о результатах распределения средств, полученных от размещения временно свободных средств единого казначейского счета [12]

|

Структура доходов |

2021 год |

2022 год |

2023 год |

2024 год |

|

Всего доходов, млрд руб. |

131,4 |

400,9 |

667,2 |

1 102,1 |

|

Организации, млрд руб. |

- |

- |

9,5 |

0,1 |

|

Всего доходов бюджетов, млрд руб. |

131,4 |

400,9 |

657,7 |

1 102,0 |

|

Федеральный бюджет, млрд руб. |

94,2 (72%) |

233,1 (58%) |

513,8 (78%) |

872,3 (79%) |

|

Бюджеты субъектов Российской Федерации, млрд руб. |

37,2 (28%) |

167,8 (42%) |

143,9 (22%) |

229,7 (21%) |

Вопросы анализа, оценки и обеспечения ликвидности в корпоративном секторе экономики являются областью исследования финансового менеджмента и связаны в первую очередь с необходимостью оценки возможности хозяйствующего субъекта покрывать свои текущие обязательства в краткосрочной перспективе. Первостепенную важность с этой точки зрения приобретают показатели платежеспособности и ликвидности, значимость которых становится очевидной при осознании потенциальных последствий неспособности организации своевременно выполнять свои краткосрочные финансовые обязательства. Дефицит ликвидности оборачивается ограничением свободы маневра руководства в реализации выгодных коммерческих инициатив.

В российской практике финансового менеджмента оценка ликвидности и платежеспособности занимает лидирующие позиции в системе управления финансами, что отнюдь не случайно. Следует подчеркнуть наличие определенных расхождений в трактовках сущности понятия ликвидности компании. Основные разногласия возникают при попытке разграничения или, наоборот, отождествления понятий ликвидности и платежеспособности организации. Традиционно под ликвидностью организации понимается его способность располагать достаточным объемом оборотных средств для покрытия краткосрочных обязательств. С позиций ликвидности, чем больше превышение оборотных активов над краткосрочными обязательствами, тем больший запас денежных ресурсов для выполнения обязательств и, соответственно, тем устойчивее финансовое положение организации. Уровень ликвидности определяется через коэффициенты ликвидности (абсолютной, промежуточной или текущей) [9]. В свою очередь платежеспособность организации подразумевает его способность располагать достаточным объемом денежных средств и эквивалентных им активов для безотлагательного погашения кредиторской задолженности при условии отсутствия просроченной задолженности.

Рис. 2. Место корпоративного казначейства в структуре экономического субъекта [3]

Из вышеизложенного следует вывод о нетождественности понятий ликвидности и платежеспособности. Даже если значения коэффициентов ликвидности свидетельствуют об удовлетворительном финансовом состоянии, значительная доля в оборотных активах труднореализуемых активов и просроченной дебиторской задолженности может указывать на обратное. По сравнению с платежеспособностью, ликвидность характеризуется меньшей динамичностью, поскольку текущей структуре активов и источников их финансирования свойственна меньшая степень изменчивости, а для коэффициентов ликвидности установлены конкретные нормативные рамки, используемые в качестве ориентиров для анализа. Динамика платежеспособности экономического субъекта как компонента его финансового положения характеризуется высокой степенью изменчивости. Факторами, определяющими эту динамику, могут выступать, в частности, нарушения платежной дисциплины со стороны контрагентов, приводящие к дефициту денежных средств на расчетных счетах. В результате организация может оперативно перейти в состояние неплатежеспособности, определяемое как невозможность удовлетворения требований кредиторов. Для предотвращения такой ситуации рекомендуется поддерживать резерв денежных средств на расчетном счете. С этой точки зрения все большую популярность и развитие в корпоративном секторе экономики получает корпоративное казначейство [10].

В современной практике управления финансами крупных корпоративных образований, особенно холдинговых структур, наблюдается тенденция к обособлению казначейских функций посредством интеграции соответствующего подразделения в структуру финансовых служб или формирования самостоятельного управления.

В традиционной модели управления финансами в российских компаниях ключевые задачи казначейского блока, как правило, входили в сферу ответственности финансового директора. По мере трансформации его роли в сторону стратегического планирования на фоне расширения предпринимательской деятельности и пропорционального увеличения объема платежных операций существенно возрастает степень финансовых рисков. Следовательно, формирование специализированного подразделения, ответственного за контроль и управление финансовыми потоками, становится критически важным шагом (рис. 2).

В контексте корпоративного управления казначейские структуры различаются по принципу организации, формируя два основных типа: централизованный и децентрализованный. Эта классификация приобретает особую актуальность применительно к холдинговым компаниям, характеризующимся географически диверсифицированной сетью филиалов и дочерних обществ.

При централизованной модели организации казначейской деятельности наблюдается перенос акцента на операционную составляющую, при этом операционные процессы приобретают приоритетное значение по отношению к контрольным функциям. В противоположность этому децентрализованная модель казначейства характеризуется доминированием функций контроля над операционной деятельностью. Приоритеты деятельности централизованного казначейства могут быть ранжированы следующим образом (в порядке убывания значимости):

1) неукоснительное соблюдение регламентированных сроков исполнения платежей;

2) верификация соответствия осуществляемых финансовых операций утвержденным статьям бюджета;

3) управление сроками оборачиваемости дебиторской и кредиторской задолженности.

Для децентрализованной системы финансового управления характерна иная расстановка приоритетов, которую можно представить в следующем виде (в порядке убывания значимости):

1) мониторинг финансовых потоков в рамках холдинга, контроль за соблюдением лимитов финансирования каждой организации в соответствии с общим бюджетом, а также контроль за использованием собственных средств;

2) планирование и управление бюджетом движения денежных средств для каждого отдельного хозяйствующего субъекта;

3) контроль за соблюдением сроков погашения дебиторской и кредиторской задолженности.

Стабильность функционирования платежной системы является доминирующим фактором при формировании общей стратегии организации казначейства. Как следствие, основная часть задач казначейской службы связана с обеспечением бесперебойности платежей. Эффективная работа платежной системы достигается за счет внедрения специализированных бизнес-технологий, направленных на оптимальную организацию платежных операций, включая управление кассовым бюджетом, составление графика платежей и формирование платежного календаря [11].

1. Кассовый бюджет.

Динамика финансовых потоков представляет собой критически важный элемент операционного цикла хозяйствующего субъекта. Бюджет движения денежных средств, или кассовый бюджет, является детализированным планом, отражающим прогнозируемые поступления и выплаты денежных средств на определенный период времени. Данный документ интегрирует все финансовые потоки, обусловленные планируемой деятельностью на всех стадиях формирования генерального бюджета. Итогом является демонстрация прогнозного остатка денежных средств на расчетном счете по окончании бюджетного периода, а также финансового состояния организации в помесячной разбивке на протяжении всего прогнозируемого интервала, что обеспечивает возможность выявления периодов максимальной и минимальной ликвидности.

Наличие существенного остатка денежных средств на расчетном счете указывает на неэффективное управление финансовыми ресурсами, в то время как их недостаток может привести к нарушению сроков погашения текущей кредиторской задолженности. В связи с этим планирование движения денежных средств приобретает первостепенное значение для обеспечения финансовой устойчивости организации.

«Рабочей моделью кассового бюджета является подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как конкретные статьи поступлений и выплат, так и их временные параметры. Цель кассового бюджетирования денежных средств заключается в расчете необходимого их количества, определении моментов времени, когда у компании наблюдается недостаток или избыток денежных средств для того, чтобы избежать кризисных явлений и рационально использовать денежные средства организации. Кассовый бюджет является составной частью основного (консолидированного) бюджета организации и использует данные бюджетов продаж, закупок, затрат на оплату труда и т.д.» [3].

2. Платежный календарь.

Платежный календарь представляет собой табличную форму, предназначенную для систематизированной фиксации всех входящих денежных потоков организации, включая выручку от реализации, привлеченные кредитные средства, займы и прочие поступления. Кроме того, данный документ должен содержать информацию о планируемых расходах организации, таких как расчеты с поставщиками, выплата процентов по кредитным соглашениям, погашение задолженности по займам и выплата заработной платы сотрудникам. Основной целью разработки платежного календаря является обеспечение финансового специалиста инструментом оперативного мониторинга кредитоспособности и платежеспособности хозяйствующего субъекта.

3. Алгоритм проведения платежей.

Осуществление платежей – критически важная функция финансовой службы любой организации. Стандартный процесс обработки платежей включает в себя последовательное выполнение следующих этапов: согласование заявки на оплату с уполномоченным лицом, формирование платежного поручения и направление его в банковское учреждение для исполнения. Эффективность этой модели сохраняется до тех пор, пока объемы и количество платежных транзакций не выходят за пределы допустимых значений. При превышении порогового значения количества транзакций, зависящего от возможностей лица, ответственного за утверждение выплат, и скорости подготовки платежных документов бухгалтерской службой, происходит нарушение операционной деятельности, связанное с возникновением «финансового коллапса». Нарушение ритма платежных операций приводит к их существенному замедлению или полной остановке на период, необходимый для восстановления оптимального состояния финансовой системы и возобновления нормальной работы платежного механизма.

Регламентирование и автоматизация деятельности финансовых подразделений являются ключом к решению проблемы платежей. С этой целью в финансовой структуре компании создается специализированная группа сотрудников, ответственных за организацию и контроль платежных операций. Как правило, это часть сотрудников казначейства.

В корпоративном секторе казначейство выполняет роль центра управления финансами холдинга, контролируя движение денежных средств в полном объеме. Оно проводит анализ потенциальных источников финансирования, классифицируя их по срокам доступности (долгосрочные, среднесрочные, краткосрочные). С целью увеличения доступного кредитного лимита формируется кредитный портфель и осуществляется сравнительный анализ эффективных процентных ставок по внешним займам.

Принимая во внимание многообразие задач, возлагаемых на казначейство, приоритетной целью его функционирования является создание эффективной системы платежей, обеспечивающей значительную часть операционной деятельности организации.

Автоматизация управления платежами, достигаемая за счет интеграции казначейства в организационную структуру, является фактором повышения качества и оперативности расчетных процессов. Основные функциональные процессы, реализуемые в рамках «фабрики платежей», включают: формирование реестра финансовых обязательств, определение центров финансовой ответственности, регулирование платежной дисциплины и автоматизацию платежных операций.

Таблица 2

Сравнительная характеристика государственного и корпоративного казначейства

|

Показатели |

Государственное казначейство |

Корпоративное казначейство |

|

Цель управления ликвидностью временно свободными денежными средствами |

1. Получение дополнительного дохода. 2. Создание прочного антикризисного механизма. 3. Обеспечение покрытия временных кассовых разрывов. |

Способность своевременно и в полном объеме исполнять принятые финансовые обязательства и проводить расчеты по собственным операциям. |

|

Субъект управления ликвидностью в экономической единице |

Размещение остатков средств на ЕКС, ЕСФБ и счетах фондов осуществляет МУФК СУЛ, в остальных случаях размещением могут заниматься финансовые органы субъектов Российской Федерации. |

Дирекция казначейства или казначейская служба. |

|

Финансовые инструменты |

1) банковские депозиты; 2) операции РЕПО не на организованных торгах (внебиржевое РЕПО); 3) банковские счета (счета до востребования); 4) банковские вклады (депозиты) на организованных торгах с участием центрального контрагента; 5) операции РЕПО на организованных торгах с центрального контрагента; 6) валютный своп; 7) бюджетные кредиты. |

1) банковские депозиты; 2) валютный своп; 3) ЦФА на золото; 4) операции РЕПО; 5) бивалютный депозит. |

|

Согласование параметров размещения временно свободными денежными средствами |

1. Инвестиционная декларация (ежегодная) – Минфин России. 2. Рекомендации по объемам и процентным ставкам в разрезе финансовых инструментов (ежемесячная) – ЦБ РФ. 3. Кассовый план (горизонт планирования – текущий год и текущий месяц) – Федеральное казначейство; 4. Заседания Комиссий Федерального казначейства о размещении средств в разрезе финансовых инструментов (ежедневная) – Федеральное казначейство. |

Механизм «фабрики платежей» – управленческая парадигма, основанная на централизованном регулировании платежных процессов в организации. |

|

Риск-менеджмент |

Низкая толерантность к риску. |

Уровень толерантности к риску устанавливается самостоятельно. |

Источник: составлено автором на основе результатов исследования

Ключевыми функциями «фабрики платежей» являются:

1) визуализация плановых платежей с помощью платежного календаря, позволяющая составлять графики платежей, а также проводить анализ и прогнозирование;

2) мониторинг текущего уровня дебиторской задолженности с автоматическим формированием напоминаний и предупреждений;

3) применение механизмов координации лимитов на платежи для различных подразделений или контрагентов, направленных на обеспечение эффективного контроля за расходованием средств организации;

4) автоматизация процессов централизованного учета банковских счетов, сверки выписок и генерации платежных документов, что позволяет минимизировать ручной труд и повысить точность учетных операций.

Проведенный анализ российской практики позволил выделить схожие и отличительные характеристики государственного и корпоративного казначейства (табл. 2).

Заключение

В рамках имплементации практики функционирования корпоративного казначейства в государственное казначейство заслуживает внимания механизм «фабрики платежей», который поспособствует более точному и детальному планированию и прогнозированию размещения временно свободных бюджетных средств. В рамках данного механизма особое внимание уделяется платежному календарю, содержащего ежедневную информацию о размещенных и планируемых к размещению остатков средств. Согласование параметров размещения следует сводить не только на документах и рекомендациях МФ РФ и ЦБ РФ, но также и на оперативной информации об остатках бюджетных средств, используемых финансовых инструментах, находящуюся в платежном календаре. Данный механизм позволит повысить эффективность управления остатками средств, точность прогнозирования временно свободных бюджетных средств на ЕКС, ЕСФБ и счетах фондов.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Конфликт интересов

Благодарности

Финансирование

Библиографическая ссылка

Мутагирова Д.Р. СОДЕРЖАНИЕ И ФУНКЦИОНАЛЬНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ В ГОСУДАРСТВЕННОМ И КОРПОРАТИВНОМ СЕКТОРЕ // Вестник Алтайской академии экономики и права. 2025. № 8-2. С. 251-259;URL: https://vaael.ru/ru/article/view?id=4298 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4298