Введение

Лавинообразное развитие информационных технологий, все большая активность массовых инвесторов-физических лиц на финансовых рынках, глобальная экономическая напряженность – текущая реальность. Технологические и социально-экономические изменения последних лет создают качественно новые вызовы, ответом на которые является растущее значение финансовых инноваций. Одним из требований современных участников финансового рынка является сокращение временных затрат и операционных издержек при получении финансовых услуг. Ответом на данный запрос может стать широкое развитие платформенных сервисов, получивших правовое закрепление в 2020 г., таких как инвестиционные (краудфандинговые) платформы. Именно этим финансовым инновациям и уровню их развития будет посвящено текущее исследование.

Цель исследования заключается в определении текущего состояния инвестиционных платформ в Российской Федерации и выявлении перспектив их развития.

В соответствии с целью исследования поставлены следующие задачи:

1. Изучить текущие интерпретации термина «краудфандинг», чтоб разграничить область исследования в части объекта – инвестиционных (краудфандинговых) платформ.

2. Проанализировать деятельности инвестиционных платформ и их участников.

3. Выявить перспективы развития инвестиционных платформ в России с учетом существующих тенденций.

Научная новизна определяется целью и задачами исследования, а также достигнутыми результатами. Была выявлена неоднородность трактования термина «краудфандинг», в т.ч. на уровне регулятивных органов, более глубоко был проанализирован рынок инвестиционных платформ, также были определены перспективы развития инвестиционных платформ в РФ.

Материалы и методы исследования

Информационной базой настоящего исследования послужили статистические данные ЦБ РФ [1,2,3] и Ассоциации операторов инвестиционных платформ (далее – АОИП)[4], нормативно-правовые акты [5] и разъясняющие документы регулирующих органов [6,7], публикации в экономических периодических и научных изданиях, данные с сайтов операторов инвестиционных платформ [8-10].

Исследование проводилось в целом за три полных года с 2022 г. по 2024 г. из-за ограниченной доступности данных за другие периоды. По некоторым показателям информация приводилась за более ранние и поздние периоды. Среди методов исследования, использованных при написании данной работы: методы синтеза и сравнительного анализа, метод аналогий и обобщений.

Результаты исследования и их обсуждение

Инвестиционные платформы в России – это элементы инфраструктуры финансового рынка, с помощью которых посредством информационных технологий осуществляется коллективное финансирование проектов (краудфандинг). В связи с этим для их обозначения также используется название краудфандинговые платформы.

В ходе исследования была выявлена неоднозначность трактовок термина «краудфандинг», поскольку его определение напрямую не прописано в федеральном законодательстве. В Обзоре платформенных сервисов в России, опубликованном ЦБ РФ [3], приводится следующее определение: «краудфандинг – общее понятие совокупности регулируемых в Российской Федерации видов инвестирования через инвестиционные платформы, которое включает в себя краудлендинг, краудинвестинг и приобретение УЦП». В разработанном Банком России документе «Основные направлениях развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов» содержится такое определение краудфандинга: «Вид альтернативного инвестирования, при котором инвесторы предоставляют небольшие суммы финансирования проектам, находящимся на начальных этапах деятельности, посредством инвестиционных платформ» [6]. Таким образом, за скобки выводятся неинвестиционные отношения (безвозмездное финансирование, так называемый благотворительный краудфандинг), которые часто также относятся к краудфандингу. Вместе с тем, в научной литературе [11,12,13] и в разъясняющих документах некоторых регулирующих органов (Письмо ФНС России от 25.11.2016 N СД-4-3/22415@[7]) это понятие часто представлено в широком значении, включающем в себя в том числе и добровольные пожертвования без очевидной инвестиционной отдачи. Таким образом, в широком смысле слова под краудфандингом принято понимать «способ привлечения средств для финансирования проектов частных лиц и организаций на безвозвратной, долговой либо акционерной основе в рамках неинвестиционной или инвестиционной модели от неограниченного круга частных лиц и организаций посредством специальных интернет-площадок» [11]. В целях настоящего исследования термин «краудфандинг» используется в трактовке Банка России, т.е. в узком значении.

В соответствии с действующим законодательством инвестиционные (краудфандинговые) платформы в РФ создаются операторами инвестиционных платформ. Однако, поскольку понятие «краудфандинг» юридически не закреплено, на российском рынке в качестве краудфандинговой платформы функционируют как институты, которые созданы операторами инвестиционных платформ (далее также ОИП), так и те, которые созданы лицами, не имеющими такого статуса. Сложившаяся ситуация порождает путаницу у розничных инвесторов, что добавляет определенные риски, в т.ч. нечестной конкуренции. В целях данного исследования, главным образом, речь пойдет о той части краудфандинговых платформ, которые функционируют посредством ОИП в рамках правового поля финансового рынка под контролем Банка России. Такие платформы подпадают под действие федерального закона «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» №259-ФЗ от 02.08.2019 г. (далее – закон № 259-ФЗ) [5]. Согласно закону № 259-ФЗ при посредничестве ОИП допускается осуществление следующих форм финансирования:

- привлечение средств через займы (краудлендинг);

- финансирование проектов за счет выпуска эмиссионных ценных бумаг (краудинвестинг);

- получение финансирования путем выпуска утилитарных цифровых прав (УЦП) и цифровых финансовых активов (ЦФА)[1].

При этом отметим, что виды краудфандинга, приведенные в скобках выше, в законе № 259-ФЗ не содержатся, а были указаны исходя из разъяснений Банка России, раскрытых в Обзоре «Основные показатели деятельности платформенных сервисов» [2]. Отметим, что отличительной особенностью привлечения финансирования за счет выпуска УЦП является нефинансовый характер вознаграждения инвесторов. Форма финансирования за счет УЦП на настоящий момент почти не получила распространения в РФ. Таким образом, можно сказать, что краудфандинг в РФ посредством ОИП осуществляется в основном в двух формах: краудлендинг и краудинвестинг.

Правовые основы осуществления краудфандинга посредством инвестиционных платформ в России начали действовать с 1 января 2020 года, когда вступил в силу закон № 259-ФЗ. Вместе с тем, важно отметить, что появление закона стало ответом на уже существовавшую на тот момент практику, набиравшую большими темпами популярность. По данным, приводимым Ломакиным А.Л. и Рудиковой С.С. [11] до принятия закона рынок краудфандинга в России в 2017 г. превышал 11 млрд руб.

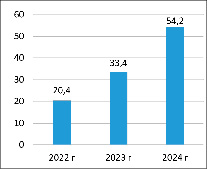

В 2024 г. по данным ЦБ РФ размер рынка краудфандинга, приходящегося на операторов инвестиционных платформ, составляет 54 млрд руб. (рис. 1).

Рис. 1. Динамика объемов привлечения средств через ОИП (2022-2024 гг.) (суммарные данные по краудлендингу и краудинвестингу) Источник: рассчитано автором по данным [1-3]

График демонстрирует рост объемов привлечения средств через ОИП год от года в рассматриваемом периоде примерно с одним и тем же темпом. Такая ситуация обусловлена эффектом низкой базы, которая обеспечивает рост даже в условиях довольно высокой ключевой ставки ЦБ РФ.

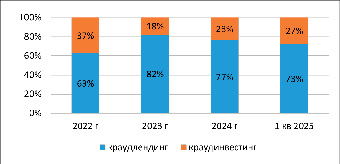

Самой популярной формой краудфандинга является краудлендинг, доля которого по данным на 1 квартал 2025 г. составляет 73% (рис. 2). Однако, отметим, что приведенные на рисунке данные демонстрируют тенденцию постепенного снижения его доли с 2023 г. по 1 кв. 2025 г.

Рис. 2. Соотношение объемов привлеченных средств путем краудлендинга и краудинвестинга в 2022–2024 гг. и 1 кв. 2025 г. Источник: рассчитано автором по данным [1,2,3]

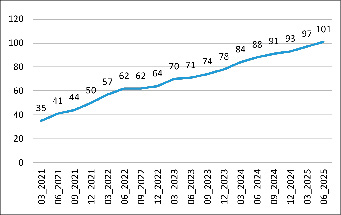

Рис. 3. Число ОИП в динамике за период с 1 кв. 2021 по 2 кв. 2025 г. Источник: составлено автором по данным ЦБ РФ [14]

Вместе с тем, краудлендинг как форма привлечения инвестиций через ОИП доминирует во всех рассмотренных периодах (в 2022-2024 гг. и 1 квартале 2025 г.). Такая ситуация свидетельствует о том, что привлечение средств путем заимствований является более понятной и приемлемой стратегией для участников краудфандинговых платформ, по сравнению с выпуском ценных бумаг. Объяснением этому является то, что основная доля лиц, привлекающих средства на платформах, приходится на МСП (99% по состоянию на конец 1 кв. 2025 г. и конец 2024 г.) [1], среди которых в основном микро- и малые предприятия. Для таких компаний выход на рынок ценных бумаг представляется более сложной и непомерно затратной процедурой.

Важно, что не все зарегистрированные на платформах лица активно привлекают через них инвестиции. Кроме того, доля таких лиц в последнее время снижается. Так, на конец 2023 г. по данным Банка России она составляла 10,2%, на конец 2024 г. – 7,7%, а на конец 1 кв. 2025 г. – 6,4% [1]. Одним из важнейших факторов, повлиявших на данную ситуацию, является высокая ключевая ставка, которая побуждает заемщиков занять выжидательную позицию. Кроме того, в определенной степени влияет и ужесточение политики операторов инвестиционных платформ, которые все чаще стали отказывать заемщикам ввиду повышенных рисков. Добавим, что снижение доли активных лиц на фоне сохраняющего роста совокупных объемов привлечения средств свидетельствует о повышении средней суммы заимствования. Максимальной суммой заимствования, привлеченной единоразово в 1-ой половине 2025 г., стало 100 млн руб., собранных через JetLend [10]. Такая сумма постепенно приближается к средним размерам облигационных займов, размещаемых МСП.

Основными инвесторами выступают физические лица, на долю которых приходится 92% всего количества инвесторов по итогам 1 квартала 2025 г. [1] Из них активных розничных инвесторов – 23%. Следует отметить, что это доля существенно снизилась, поскольку в 2023 г. она составляла 50% [1]. Причиной является все та же высокая ключевая ставка, которая позволяет получить достаточно высокий процентный доход в банке при несопоставимом уровне риска.

Как отмечалось выше, краудфандинг в России осуществляется через инвестиционные платформы, деятельность которых организуют операторы. По данным Банка России, к середине 2025 года в реестре зарегистрировано 101 оператор, что сопоставимо с количеством банков с базовой лицензией, число которых – 94 (при этом именно банки, наряду с МФО и ККП являются прямыми конкурентами ОИП). Динамика роста числа ОИП в 2021–2025 гг. свидетельствует о стабильном развитии инфраструктуры рынка (рис. 3).

Несмотря на значительное количество зарегистрированных платформ, по данным АОИП [4] на 6 платформ приходится подавляющая доля привлечённых с помощью них средств (около 85% [4]), что свидетельствует о высокой концентрации рынка. При этом все указанные платформы специализируются на краудлендинге. Среди лидеров: JetLend, Поток, ВДЕЛО, Lender Invest, Lendly, ВРЕМЯДЕНЬГИ. При этом по данным за 2024 г. и 2 кв. 2025 г. состав лидеров не менялся, но несколько варьировалось их положение относительно друг друга. За период с начала 2022 г. по 2 кв. 2025 г. тройка лидеров включала в себя в основном JetLend, Поток, ВДЕЛО. Вместе с тем, на 1 месте с 2023 г. стабильно находится JetLend, являясь локомотивом всего рынка, занимающим долю в 30,36% (по данным на июнь 2025 г.) [4].

Операторов инвестиционных платформ, которые специализируются только на краудинвестинге меньше, чем тех, что специализируются на краудлендинге. Часть из них создана на базе регистраторов, осуществляющих ведение реестров акционеров акционерных обществ (например, АО ВТБ Регистратор и ООО «Реестр-РН»), часть – на базе инвестиционных компаний (например, АО «НФК-Сбережения»), часть – на базе IT-компаний (например, АО «Брэйнбокс ВиСи») и т.д. Некоторое количество платформ совмещают в себе обе формы финансирования: краудлендинг и краудинвестинг, но их меньшинство. По данных Банка России таких платформ было 6 в 2024 г. [2].

Очевидно, что в настоящее время рынок краудфандинга функционирует в условиях жесткой конкуренции за свободные финансовые ресурсы, которые с учетом достаточно высокой ключевой ставки выгодно хранить на депозитах. Поэтому странно было бы ожидать его экспоненциального роста в объемных показателях. Тем не менее, очевидно, что требования к компаниям, привлекающим инвестиции посредством инвестиционных платформ, менее жесткие, чем у банков, а финансирование могут получить даже те, у кого отсутствует кредитная история. Поэтому основным сдерживающим фактором на данный момент является непосильная для многих МСП долговая нагрузка, которая может лечь на них с учетом беспрецедентно высоких процентов на рынке заимствования. Поэтому, относительно перспектив развития инвестиционных платформ стоит отметить, что именно снижение ключевой ставки с большой вероятностью повлечет серьезный рост рынка краудфандинга. Ведь в ответ на снижение ключевой ставки снизится уровень процентных ставок на финансовом рынке в целом. Следствием этого станет снижение потенциального уровня ставок заимствований основных пользователей инвестиционных платформ – МСП, которые начнут проявлять больший интерес к краудфандингу. Кроме того, в условиях снижения ключевой ставки произойдет снижение ставок по депозитам, что вернет интерес инвесторов к краудфандингу [15]. Ожидаем, что в этом случае активность розничных инвесторов, в поисках альтернативы банковским вкладам, скорей всего, достигнет даже более высокого уровня, чем прежде.

Наличие на рынки 2 видов краудфандинговых платформ: действующих посредством ОИП и попадающих под регулирование ЦБ РФ, а также платформ, таковыми не являющимися, – приводит к путанице инвесторов и может в перспективе подорвать доверие к последним. Это весьма возможно в условиях наблюдающегося в последние годы усиления активности финансовых мошенников на финансовом рынке. Вместе с тем, есть вероятность того, что, понимая эти риски, часть краудфандинговых платформ оформит свою деятельность так, чтоб попадать под регулирование Банка России. Это в свою очередь скажется на росте подконтрольного ЦБ РФ рынка.

На фоне высокой ключевой ставки и возросшего в связи с этим риска дефолтов совершенствуются механизмы защиты инвесторов (поручительство по займам, страхование) и качество скоринговых процедур [16,17], что приведет к повышению эффективности самого рынка краудфандинга. Часть ОИП вышли на фондовый рынок (например, JetLend, Поток, Мани Френдс) как эмитенты собственных ценных бумаг, что влечет повышение прозрачности их деятельности в связи с требованиями по раскрытию информации эмитентами. Это, в свою очередь, в перспективе скажется на повышении прозрачности самого рынка краудфандинга, поскольку для сохранения конкурентоспособности ОИП станут раскрывать информацию более качественно.

Наблюдающийся в последнее время рост интереса к пре-IPO, как подготовительного этапа по выходу компаний–эмитентов на фондовую биржу, приведет к дальнейшему росту доли краудинвестинга, которая пока уступает доле краудлендинга.

Среди перспектив стоит отметить имеющийся потенциал роста объемов финансирования, проходящего через инвестиционные платформы, за счет развития УЦП как возможность «легализации» третьей формы краудфандинга (без получения финансового дохода от участия в проекте (с нефинансовым вознаграждением)).

Заключение

Проведенный анализ инвестиционных платформ позволил выявить, что их рынок растет год от года. Каждый год появляются новые инвестиционные платформы, причем в 1 п/г 2025 г. их появилось 12, в то время как за весь 2024 г. было зарегистрировано 18 [14]. Краудфандинг занял свою нишу на финансовом рынке в первую очередь в части привлечения инвестиций МСП. Вместе с тем, с 2024 г. наблюдается уменьшение количества активных участников платформ (как лиц, привлекающих финансирование, так и инвесторов), что вызвано непомерно высокой ключевой ставкой. Тем не менее, рынок, с точки зрения инфраструктуры, постепенно развивается, повышается качество скоринговых процедур, появляются новые для этого рынка механизмы защиты прав и интересов инвесторов. Снижение ключевой ставки ЦБ РФ благоприятно скажется на активности текущих участников инвестиционных платформ и вовлечении новых игроков.

Конфликт интересов

Библиографическая ссылка

Чигринская А.П. ИНВЕСТИЦИОННЫЕ ПЛАТФОРМЫ В РОССИИ: ПОНЯТИЕ, ТЕКУЩЕЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ // Вестник Алтайской академии экономики и права. 2025. № 8-2. С. 237-243;URL: https://vaael.ru/ru/article/view?id=4296 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4296