Введение

Проведение эффективной государственной долговой политика является одним из основополагающих факторов обеспечения стабильности и устойчивости национальной экономики любой страны. Российская Федерация не является исключением, однако сложно сформировать единое мнение по поводу наиболее эффективного метода привлечения заимствований в рамках государственного долга. Различные экономические школы вели и ведут дискуссии по поводу рациональности заимствований.

На сегодняшний день заключение о полезности и эффективности заемных инструментов в экономике можно сделать, лишь принимая во внимание конкретные экономические условия, в том числе политические и экономические вызовы, действия органов государственной власти в принятии решений, регулирующих экономические процессы. Данный вопрос всегда был и остается актуальным при проведении бюджетной политики государства и формировании бюджета на предстоящий период [5, с. 175].

Целью исследования является проведение авторского анализа инструментов российской долговой политики, выявление проблемных точек при их использовании, а также выявление роли таких инструментов в достижении финансового и технологического суверенитета страны.

Материал и методы исследования

В ходе исследования использовались методы экономико-статистического анализа, систематизации и классификации, что позволило выявить отклонения и основные тенденции динамики показателей. Эмпирическую основу авторского анализа составляли данные федерального бюджета за период 2019-2025 гг., в части объема государственного долга, дефицита (профицита), а также объема ФНБ, в том числе объема ликвидной части ФНБ к внутреннему валовому продукту, материалы официального сайта Федеральной налоговой службы «Аналитический портал ФНС России» в части объема налоговых доходов и другие.

Результаты исследования и их обсуждение

Показатель объема государственного долга – это результат формирования заемных финансовых ресурсов, представляющий собой задолженность государственных органов в лице государства перед различными субъектами. В соответствие статье 6 Бюджетного кодекса Российской Федерации государственный (муниципальный) внутренний долг – долговые обязательства публично-правового образования, возникающие в валюте Российской Федерации. В рамках отражения результатов проведенного анализа, необходимо заострить внимание на данном определении, так как далее речь пойдет преимущественно о внутреннем государственном долге. С фактической точки зрения, государственный долг – это общая сумма задолженности по непогашенным долговым обязательствам, включая объем по его обслуживанию [3, с. 2026]. В связи с этим выделим некоторые проблемы, возникающие при управлении инструментами государственного долга, которые проанализированы в рамках решения поставленных задач исследования.

Первая проблема – ограниченная возможность привлечения заемных средств. Это связано, во-первых, с проблемой повышения инвестиционной привлекательности облигаций федерального займа (далее – ОФЗ) в условиях инфляции, и, во-вторых, с высокой ключевой ставки, устанавливаемой Банком России.

Вторая проблема – процесс рефинансирования задолженности, возникающей в условиях бюджетного дефицита, вызванного внешнеэкономическими и политическими условиями. Таковыми, например, являются внешние вызовы и санкционное давление, начиная с начала 2022 года, в частности вызванное принятием 16-го пакета санкций.

Вышеперечисленные трудности являются теми ограничителями, которые не позволяют наращивать как внешний, так и внутренний государственный долг, финансируя бюджетный дефицит. В этом смысле показательным стал дефолт 1998 года, который был вызван в основном как результат необеспеченных государственных краткосрочных облигаций (далее – ГКО). В результате такие действия привели к необходимости повышения стоимости заимствований и проведения эмиссии ГКО только для покрытия процентов по выпущенным ранее ценным бумагам, что стало причиной невозможности государства отвечать по своим обязательствам. Очевидно, что негативный опыт девяностых годов повлиял на принятие сегодняшних решений и использовании инструментов при управлении государственным долгом [4, с. 10].

В рамках проведенного анализа, выделим ряд инструментов, влияющих на динамику государственного долга в целом.

Выпуск облигаций федерального займа (далее – ОФЗ) – основной источник государственных заимствований. Должен значительно увеличиваться в неблагоприятные годы и сокращаться тогда, когда отмечается бюджетный профицит и погашение долговых обязательств. Так, объем привлеченных заемных средств за период 2019-2024 гг. вырос более, чем в два раза с 10171,9 млрд руб. до 20962,1 млрд руб. [11].

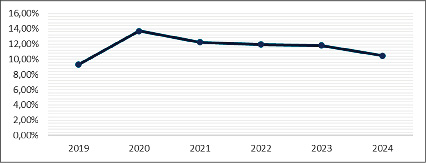

Однако, в отечественной практике отмечается снижение государственного долга в относительном отношении после пандемийного периода несмотря на то, что внешнеполитическая ситуация 2022 года также потребовала крупных финансовых вложений (рисунок 1) [3, с. 2028]. По мнению авторов, это может быть вызвано следующими факторами.

Во-первых, рекордные объемы государственных заимствований реализуется путем эскалации их выпуска и повышения привлекательности инвестиций, что, очевидно, негативно сказывается на стоимости заимствования и, как следствие, увеличивает затраты на рефинансирование, снижая устойчивость экономики.

Во-вторых, государство старается сохранять рынок ценных бумаг ликвидным и в профицитные годы, поэтому такого крупного разрыва в динамике относительных значений может не наблюдаться.

В подобных ситуациях, вне зависимости от причин, государство вынуждено изыскивать альтернативные источники финансирования бюджетного дефицита. На первый план обычно выходят инструменты фискальной политики, направленные на поддержание макроэкономической стабильности и обеспечения выполнения государством своих обязательств [6, с.110]. Чаще всего используются три ключевых механизма [3, с.2026].

Первый – это использование средств суверенных фондов. Использование средств Фонда национального благосостояния (далее – ФНБ) и иных накопленных активов позволяет временно покрыть дефицит без дополнительной долговой нагрузки [8, с. 250]. Однако в соответствие со статьей 96.11 Бюджетного кодекса Российской Федерации в этом отношении возможны некоторые законодательные ограничения [1].

Второй – увеличение налоговой нагрузки. К этому методу относится повышение налоговых ставок, введение дополнительных сборов, расширение налогооблагаемой базы, например, более частая индексация кадастровых стоимостей, ужесточение мер налогового контроля [9, с. 11]. Этот метод имеет свои недостатки, так как все вышеперечисленные меры могут иметь обратный эффект, спровоцировав стагнацию или уход экономики в тень.

Третий – это сокращение государственных расходов. Такой подход не всегда возможен в связи с внешнеполитическими и иными условиями и, кроме того, часто вызывает рост социальной напряженности [7, с. 978].

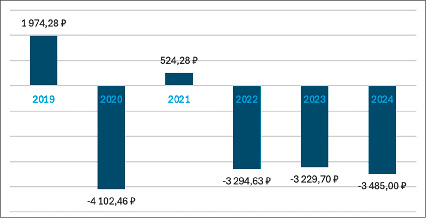

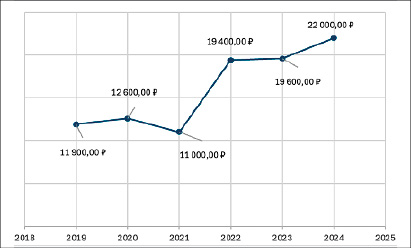

Результаты анализа показали, что темпы внутренних заимствований начиная с 2021 года снижаются, также заметно снижение отношения размера внутреннего государственного долга к ВВП (рисунок 2).

По мнению авторов, на это могут быть следующие причины. Высокий прирост государственного долга в 2020 году, вызванный последствиями локдаунов и увеличения нагрузки сферы здравоохранения в связи с COVID-19, сделал заимствования дорогими и обстоятельства потребовали снижения долговой нагрузки на бюджет, что повлекло за собой закономерное изменение направлений бюджетной политики, однако средства привлекались в таких же темпах [5, с. 2031].

Рис. 1. Объем привлеченных заемных средств в рамках государственного долга в процентном отношении к внутреннему валовому продукту за период 2019-2024 гг. Источник: составлено авторами на основе данных официальных сайтов Федерального казначейства и Федеральной службы государственной статистики

Рис. 2. Объем профицита (дефицита) федерального бюджета за период 2019-2024гг., млрд руб. Источник: составлено авторами на основе данных официального сайта Федерального казначейства [8]

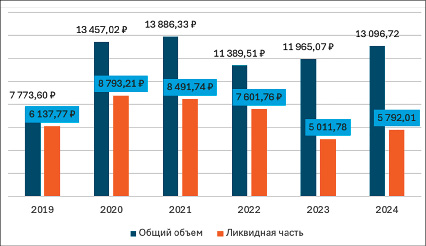

Рис. 3. Общий объем ФНБ, в том числе объем его ликвидной части за период 2019-2024гг., млрд руб. Источник: составлено авторами на основе данных официальных сайтов Минфина России и «Электронный бюджет» [10, 12]

В рамках авторского анализа были проанализированы другие источники финансирования дефицита бюджета. Рассмотрим динамику использования средств ФНБ, в том числе изменение его ликвидной части. В результате можно сделать некоторые выводы (рисунок 3). Отметим значительное снижение ликвидной части ФНБ, начиная с 2021 года, что, свидетельствует об активном использовании для целей финансирования, например, инвестиции ФНБ в финансовые активы российских организаций.

Рис. 4. Отношение объема ликвидной части ФНБ к внутреннему валовому продукту за период 2019-2024гг., % Источник: составлено авторами на основе данных официальных сайтов Минфина России и Федеральной службы государственной статистики [10,13]

Рис. 5. Динамика налоговых доходов федерального бюджета за период 2019-2024гг., млрд руб. Источник: составлено авторами на основе данных официального сайта Федеральной налоговой службы «Аналитический портал ФНС России» [14]

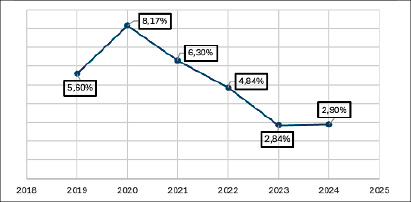

В 2023 году доля ликвидных активов ниже 7% к ВВП, поэтому использование средств ФНБ ограничено законодательством (рисунок 4).

В связи с этим, предположительно, происходит структурное изменение в налоговой политике. Чтобы разобраться в этом, рассмотрим динамику налоговых доходов (рисунок 5).

Согласно полученных результатов, необходимо выделить следующее (рисунок 5). После 2023 года, в котором темпы налоговых поступлений не изменились, можно наблюдать заметный рост в 2024 году. Для достаточной репрезентативности данного показателя стоит отметить, что более заметный скачок отмечен в 2021 году, связан с отменой отдельных налоговых льгот, предоставленных бизнесу во время пандемии в целях поддержки, принятых во избежание стагнации национальной экономики и снижения темпов роста ВВП. Кроме того, в этот период был введен единоразовый налог на сверхприбыль.

Что касается ситуации в 2024 года, то, она может быть связана с тем, что экономика успела противостоять санкционному давлению недружественных стран, была пересмотрена налогооблагаемая база. Однако, нельзя упускать инфляционный процесс, который в реальном выражении снизил размер поступлений. Кроме того, с 2025 года началась структурная налоговая политика, ожидаются значительные изменения налогового законодательства, которые свидетельствуют об ужесточении налоговой политики государства [2]. Так, в соответствие со статьями НК РФ, с 2025 года налог на доходы физических лиц перераспределяется по бюджетам публично правовых образований следующим образом. По ставке 13% зачисляется 85% в региональный бюджет, 15% по ставке 13% в местный бюджет, а 100% доходов по ставкам свыше 13% и доходы от налогов по депозитам и купонам в федеральный бюджет, что, несомненно, призвано увеличить доходы федерального бюджета, в сравнение с предыдущими бюджетными периодами. При этом, в соответствие с Основными направлениям бюджетной, налоговой и таможенно-тарифной политикой Российской Федерации на 2025 год и плановый период 2026 и 2027 годов сохраняется уровень налогообложения с максимальной ставкой НДФЛ 15% для доходов в виде дивидендов, операций с ценными бумагами, процентов по депозитам. Это направлено на сохранение стимулов для развития фондового рынка и сохранение уровня доходов большей части граждан, хранящих свои сбережения в банках.

Таким образом, государственные заимствования необходимо выделить как наиболее используемый ресурс, поэтому можно выдвинуть тезис, что использование суверенных фондов и налоговая политика являются инструментами его регулирования, когда необходимо сбалансировать бюджет [8, с. 250]. Как можно увидеть из представленных выше графиков, переход к использованию средств ФНБ был осуществлен в год, когда внешнеполитическая обстановка стала неблагоприятной, и, вероятно, государственные заимствования могли бы подорвать экономическую стабильность. Повышение налоговых ставок и увеличение налоговой нагрузки используется как стимулирующая мера [9, с. 20].

Таким образом, можно сделать вывод, что инструменты бюджетно-налоговой политики используются для воздействия на государственный долг как с целью его стабилизации, так и в целом для сбалансированности бюджетов бюджетной системы.

Заключение

Таким образом, несмотря на эффективность проводимой политики в области снижения долговой нагрузки на бюджетную систему, она имеет ряд существенных недостатков, которые могут привести к долгосрочным макроэкономическим последствиям.

Во-первых, активное использование средств ФНБ для покрытия бюджетного дефицита федерального бюджета нарушает его первоначальную функцию как стабилизационного механизма, предназначенного для защиты экономики в периоды кризисов и обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации. Истощение ликвидной части фонда ограничивает возможности будущего маневра и повышает риски финансовой нестабильности, особенно если возникнет необходимость в масштабной поддержке отдельных отраслей экономики, в том числе инновационного характера.

Во-вторых, политика снижения объемов заимствований, проводимая с 2022 года, объясняется как стремлением минимизировать нагрузку на бюджетную систему, так и изменением инвестиционных предпочтений высокой ключевой ставки. Однако отказ от активного привлечения долговых ресурсов может привести к снижению ликвидности на рынке государственных облигаций, что затруднит будущие заимствования и сделает их более дорогими. Подобная ситуация наблюдалась в 1998 году, когда неконтролируемое наращивание краткосрочного долга в сочетании с высокими расходами на его обслуживание привело к дефолту.

Таким образом, современная российская практика, избегая чрезмерной эмиссии долговых обязательств, снижает вероятность повторения этого сценария, однако вынуждает искать альтернативные источники покрытия дефицита, в первую очередь, через инструменты налоговой политики.

Следовательно, на сегодняшний день вся проводимая финансовая политика имеет адаптивный характер и позволяет сглаживать макроэкономические риски, однако в долгосрочной перспективе ее направления, вероятно, будут меняться. Меры бюджетной политики, принимаемые в области политики направления расходов, и рациональное использование заемных средств долговых инструментов, могут обеспечивать значимый рост национального благосостояния и повышать качество жизни населения. В противном случае, станут причиной повышения долговой нагрузки на бюджет и приведут к снижению других функциональных расходов, например, инвестиционных и инновационных расходов в высокотехнологичные отрасли реального сектора экономики. Именно поэтому российской экономике требуется больше мер, позволяющих стимулировать стратегически важные отрасли, такие, как, например, нефтегазовая промышленность в сфере разработки труднодоступных месторождений.

Конфликт интересов

Библиографическая ссылка

Ханова Л.М., Зотов Л.М. РОЛЬ ИНСТРУМЕНТОВ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ В УПРАВЛЕНИИ ГОСУДАРСТВЕННЫМ ДОЛГОМ // Вестник Алтайской академии экономики и права. 2025. № 8-1. С. 125-131;URL: https://vaael.ru/ru/article/view?id=4281 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4281