Сложность и неопределенность внешней среды являются причиной возникновения такой отрасли менеджмента, как управление рисками. Компаниям необходимо осуществлять действия с целью управления неопределенностью, с целью учета возможных вариантов действия в изменяющихся условиях ведения бизнеса.

Элементы риск-менеджмента присутствуют в деятельности практически любого сотрудника любой организации вне зависимости от вида и особенностей ее деятельности. Каждый сотрудник в компании принимает некоторые решения, связанные с его деятельностью, и все эти решения оказывают влияние на общий организационный уровень риска.

Распространение процедур, связанных с управлением рисками, привело к появлению стандартов. Эти стандарты в настоящее время применяются множеством компаний и находятся в процессе активного развития.

В современных условиях организации используют стандарт ISO 9001:2015 «Системы менеджмента качества. Требования» (ISO 9001:2015 «Quality management systems – Requirements», IDT). Он побуждает организациям уделять больше внимания факторам системы менеджмента качества в рамках подхода, основанного на анализе рисков.

Риск-менеджмент организации зачастую использовал предупреждающие действия, которые выполнялись на ненадлежащем уровне и бессистемно. Во многих организациях ответственность за назначение и реализацию предупреждающих действий возлагалась на кого-либо из членов группы по качеству, которые были не в состоянии охватить все вопросы, действительно влияющие на организацию на верхнем уровне и способствующие постоянному улучшению. Эти причины потребовали эволюционного изменения управления рисками в организациях.

Стандарт ISO 9001:2015 требует от компаний рассматривать риски постоянно и системно и ориентирует на применение риск- ориентированного мышления (в англ. «risk-based thinking»).

Под риск-ориентированным мышлением можно понимать реализацию организацией комплекса согласованных мероприятий и методов для управления и контроля многочисленными рисками (положительными и отрицательными), влияющими на её способность достигать запланированных целей. Риск- ориентированное мышление меняет требование по выполнению предупреждающих действий по управлению рисками из прежней версии стандарта.

Риск-ориентированное мышление означает необходимость качественного и количественного рассмотрения риска при принятии решений в управлении процессами и видами деятельности организации каждым работающим. Чтобы соответствовать требованиям новой версии стандарта, организациям необходимо планировать и осуществлять действия в ответ на риски и возможности.

Стандарт рекомендовал организациям идентифицировать риски и возможности, которые могут повлиять на результативность их Системы менеджмента качества. Организации должны были определить, как они собираются сделать эти действия частью своих процессов Системы менеджмента качества, и как они будут осуществлять контроль, оценку и анализ эффективности этих действий и процессов.

Согласно требованиям новой версии стандарта, руководители верхнего уровня должны быть вовлечены в процесс выявления, регистрации, устранения и снижения рисков. Очень важно, чтобы вопросы выявления рисков и выбора подходящих мер управления рисками выносились на повестку регулярных совещаний руководства. Не менее важным является обеспечение того, чтобы в организации были налажены каналы, по которым все сотрудники на более низком уровне могли бы передавать свое мнение наверх – на рассмотрение управленческой команды. Тогда организации будут иметь риск-ориентированное мышление, возглавляемое командой топ менеджеров, владеющей ключевыми стратегическими знаниями об угрозах и возможностях для бизнеса и одновременно поддерживаемой информацией со всех уровней организации.

Очевидно, что риск- ориентированное мышление является теперь частью нового стандарта, однако, стандарт не регламентирует специального документа, описывающего риск – ориентированный подход организации. Он не содержит документа, чтобы обеспечить системность и единообразие применения риск-ориентированного управления во всей организации.

В стандарте даны только положения о действиях в отношении рисков и возможностей:

«6.1.1. При планировании в системе менеджмента качества организация должна учесть факторы, требования и определить риски и возможности...

6.1.2. Организация должна планировать:

a) действия по рассмотрению этих рисков и возможностей;

b) то, каким образом:

1) интегрировать и внедрить эти действия в процессы системы менеджмента качества;

2) оценивать результативность этих действий.

Меры, принимаемые в отношении рисков и возможностей, должны быть пропорциональны их возможному влиянию на соответствие продукции и услуг...» (Стандарт ISO 9001:2015 «Системы менеджмента качества. Требования») [1].

Таким образом, стандарт не требует от организации применения определенных методов управления рисками или наличия документированного процесса. Этот фактор побудил организации, которые заинтересованы в повышении эффективности и результативности своей деятельности, в снижении рискованных видов деятельности, а также в снижении финансовых потерь, самостоятельно разрабатывать более широкую методологию управления рисками, нежели этого требует ISO 9001:2015.

Процесс менеджмента риска – это систематическое применение политик, процедур и практик менеджмента к деятельности по обмену информацией, консультированию, установлению ситуации и идентификации, анализу, оцениванию, воздействию на риск, мониторингу и контроллинга риска. В таком понимании, риск-менеджмент в той или иной степени присутствовал в управлении организации, как было замечено выше. Однако, риск-ориентированное мышление потребовало риск-ориентированного управления в деятельности организаций [3].

Под риск-ориентированным управлением можно понимать такую модель, при которой персонал обладает риск-ориентированным мышлением и, на основе этого, система управления рисками интегрирована во все функции бизнес-процессов и направления деятельности организации.

В настоящее время организации разработали и используют инструментарий внедрения риск-ориентированного управления в деятельность, в бизнес-процессы, включая стратегическое, оперативное и инвестиционное планирование.

Проанализируем и выделим основные методические аспекты и инструментарий, который можно использовать при внедрении риск-ориентированного управления в организациях.

Этапы организации риск-ориентированного управления организацией.

1. Оценка текущего состояния системы управления рисками:

1.1. Оценка системы управления рисками на соответствие законодательным и нормативным требованиям

1.2. Оценка риск-ориентированной системы управления на соответствие ожиданиям акционеров и менеджмента.

2. Разработка концептуальной конфигурации риск-ориентированной системы управления.

3. Разработка «дорожной карты» развития системы управления рисками.

4. Обеспечение выполнения организационных и функциональных мероприятий «дорожной карты», включая интеграцию системы управления рисками в ключевые бизнес-процессы компании [5].

В рамках 1 этапа, критерии оценки и описание критерия оценки системы риск-ориентированного управления на соответствие законодательным и нормативным требованиям и соответствие ожиданиям акционерам и менеджерам полно разработано Теленковым Е.Е. [5].

Задачи 2 этапа создать корпоративную систему управления рисками, наделить функциями и полномочиями субъектов управления рисками в организации, создать систему внедрения рисками в бизнес-процессы, определить стратегические векторы риск-ориентированного управления.

Ниже приведены примеры инструментов выполнения задач 2 этапа (рис. 1, табл. 1, 2, 3).

3 этап – предполагает план поэтапного внедрения риск-ориентированного управления. Может составляться в любой форме, применяемой в организации. Один из вариантов представлен ниже (табл. 4).

4 этап – Обеспечение выполнения организационных и функциональных мероприятий «дорожной карты», включая интеграцию системы управления рисками в ключевые бизнес-процессы компании предполагает непосредственную работу риск-менеджмента. Здесь могут быть разнообразные инструменты, разрабатываемые внутри организации. Например, Паспорта рисков (табл. 5).

Рис. 1. Корпоративная система управления рисками

Таблица 1

Внедрение управления рисками в бизнес-процессы

|

№ п/п |

Описание мероприятия |

|

1 |

Составление матрицы рисков |

|

2 |

Согласование предложенных изменений в процессах стратегического планирования и бюджетирования с заинтересованными подразделениями. Сбор отзывов и комментариев. Внесение соответствующих изменений в нормативную документацию по процессам планирования и бюджетирования |

|

3 |

Рассмотрение предлагаемых изменений на Комитете по стратегическому планированию и корпоративному управлению. Утверждение интеграции управления рисками в процессы планирования и бюджетирования на Правлении |

|

4 |

Разработка стратегий реагирования на риски |

|

5 |

Отбор и тестирование способов оценки рисков для компании Amway |

|

6 |

Проведение пилотного тестирования изменений в процессах стратегического планирования и бюджетирования на базе одного структурного подразделения. Подготовка статус презентации по результатам пилотного внедрения |

Таблица 2

Управление рисками на первом этапе внедрения КСУР

|

Виды рисков |

Реализуемые мероприятия |

|

Имущественные и социальные риски, сопутствующие производственно-хозяйственной деятельности |

Ежегодно – разработка и реализация программ страховой защиты по всем видам рисков, принимаемым страховыми компаниями на страхование На постоянной основе – работа по улучшению показателя «качество / стоимость» программ страховой защиты |

|

Прочие социальные риски |

Разработка и реализация программ негосударственного пенсионного обеспечения и личного страхования работников |

|

Риски, возникающие в ходе реализации крупных инвестиционных проектов |

Разработка и реализация программ страхования имущественных и финансовых рисков, направленных на достижение оптимального баланса между затратами на управление рисками и допустимым ущербом, а также минимизацию объема финансовых ресурсов, направляемых на ликвидацию последствий наступления рисковых событий |

Таблица 3

Ключевые направления по снижению рисков инвестиционной деятельности

|

Вид риск-фактора |

Риск |

Негативные последствия |

Направления по снижению |

|

Технологический риск |

Риск выбора неверной технологии производства продукции |

Повышенные расходы на производство продукции |

Разработать схему безопасного производства продукции |

|

Риск неверного выбора оборудования |

Перерасход инвестиционных средств |

Привлечь к выбору оборудования технологов предприятия |

|

|

Риск неверного расчета проектной мощности и стоимости работ |

Повышенная себестоимость, недополучение прибыли, убытки |

Снизить себестоимость за счет внедрения модернизированных технологий и оборудования |

|

|

Инфраструктурно-логистические |

Риск остановки производственного процесса в результате поломки оборудования |

Срыв сроков работ, недополучение прибыли, убытки |

В команду проекта включить специалиста, ответственного за состояние оборудования |

|

Риск позднего начала/остановки работ, простоя техники |

|||

|

Риск срыва поставок |

Срыв сроков работ, недополучение прибыли |

Наладить логистику бесперебойных поставок |

|

|

Риск утраты имущества |

Недополучение прибыли, убытки |

Усилить контроль за персоналом |

|

|

Риск хищений |

Таблица 4

Дорожная карта управления рисками в предпринимательской деятельности (укрупненно)

|

Сейчас |

+1 год |

+2 года |

|

|

Распределение роли и обязанностей |

Согласование модели взаимодействия Внесение изменений Утверждение на Правлении Образование комитета по рискам |

Внедрение КПД сотрудников Оценка эффективности деятельности с учетом КПД по управлению рисками |

Оценка эффективности деятельности (А) |

|

Внедрение управления рисками в бизнес-процессы |

Составление матрицы рисков Разработка стратегий реагирования на риски Согласование предложенных изменений в процессах стратегического планирования и бюджетирования Способы оценки рисков для компании ПАО ОГК-2 |

Обновление регистров риска (Б) |

Б |

|

Прозрачность и полнота информации о рисках |

Анализ процесса принятия решения в компании Принятие нового формата формы принятия решения в рабочий режим |

Интеграция системы управления рисками в инвестиционный процесс (В) |

В |

|

Риск-ориентированная культура |

Обучение руководителей структурных подразделений Обучение координаторов рисков структурных подразделений |

Повышение квалификации сотрудников СУР Тестирование уровня риск-ориентированной культуры (Д) |

Обновление плана мероприятий по управлению СУР (Е) |

Таблица 5

Паспорт рисков

|

Наименование этапов процесса |

Вид риска |

Последствие риска |

Значимость риска |

Потенциальная причина риска |

Возникновение риска |

Действующие меры контроля |

Обнаружение риска |

Приоритетное число риска |

Рекомендуемые мероприятия |

Ответственный за проведение мероприятия |

Дата проведения |

Предпринятые действие |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Рис. 2. Интегрирование риск-ориентированного управления

Применяя разработанный Паспорт рисков, организация получит структурированную информацию по каждому риску, что совершенствует процесс управления рисками, в соответствии с риск-ориентированным мышлением.

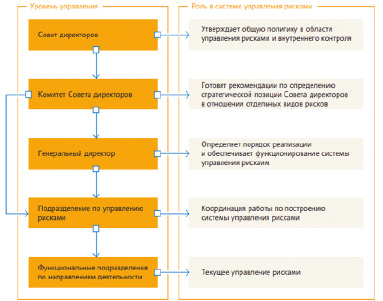

Философию интеграции риск-ориентированного управления в деятельность организации можно представить следующим образом (рис. 2).

Риск-ориентированное управление необходимо для каждой современной организации. Оно необходимо для успешного функционирования и совершенствования деятельности. Интеграция риск-ориентированного управления в деятельность компании вполне имеет место на основе инструментов. Однако, философия риск-ориентированного управления базируется на риск-ориентированном мышлении, которым должен обладать весь персонал компании.

Библиографическая ссылка

Кожевникова В.Д. ИНТЕГРАЦИЯ РИСК- ОРИЕНТИРОВАННОГО УПРАВЛЕНИЯ В ДЕЯТЕЛЬНОСТЬ КОМПАНИИ // Вестник Алтайской академии экономики и права. 2019. № 4-2. С. 201-206;URL: https://vaael.ru/ru/article/view?id=428 (дата обращения: 02.06.2026).