Введение

Финансовые кризисы представляют собой одно из наиболее сложных экономических явлений, оказывающих глубокое влияние на финансовую систему. История мировой экономики насчитывает множество финансовых кризисов различного масштаба и характера, затрагивающих практически все страны мира. Каждый кризис определяется уникальными причинами, механизмами развития и последствиями. Несмотря на это они всегда демонстрируют тесную взаимосвязь между состоянием экономики и динамикой макроэкономических показателей. Особый интерес данная тема определяется и тем, что кризисы повторяются в новых формах, отражающих эволюцию финансовой системы.

За последние 20 лет были разработаны различные подходы к прогнозированию финансовых кризисов. В первую группу подходов можно включить теории, авторы которых основную причину кризиса видят в нарушении равновесия между производством и потреблением (Т. Мальтус, У. Беверидж, С. Кузнец и др.) [1].

Вторая группа объясняет кризис тем, что быстрый рост промышленности вызывает сокращение цен на потребительские товары, а это сокращает спрос на средства производства, то есть происходит замедление роста промышленности и уменьшение объема производства (К. Виксель, А. Афталион, Дж. Форрестер, М. Бунятян и др.) [1].

Третья группа теорий исходит из того, что причина кризисов заключена в превышении выпуска средств производства над изготовлением потребительских товаров. В итоге экономика начинает функционировать ради изготовления средств производства, а не предметов потребления (М.И. Туган-Барановский, П. Манту, Л.А. Мендельсон и А. Шпитгоф). Наконец, четвертая группа теорий объясняет кризис факторами, лежащими в сфере денежного обращения [1]. При оценке кризисов, как правило, используются такие индикаторы, как темпы роста ВВП, показатели инфляции, сальдо текущего счета платежного баланса, золотовалютные резервы, внешний государственный долг, индекс потребительских цен (ИПЦ), внутренний кредит в реальном выражении и ряд других показателей [2].

Цель исследования заключается в выявлении макроэкономических детерминант, предшествующих финансовым кризисам на примере российской экономики, а также идентификация периодов нарастающей макроэкономической нестабильности.

Материалы и методы исследования

Методологическую основу исследования составляет сигнальный подход к количественной диагностике наступления финансовых кризисов, где оцениваются отклонения ключевых макроэкономических индикаторов от установленного диапазона.

Результаты исследования и их обсуждение

Суть сигнального подхода заключается в отслеживании набора макроэкономических показателей для каждого из которых устанавливается пороговое значение. Превышение заданного уровня подает сигнал о повышенном риске кризиса.

Впервые сигнальный подход был предложен Камински и др. [3] в контексте изучения валютного кризиса. Каждая переменная в модели рассматривалась изолировано, а пороговые значения различались по странам. Вариации этого подхода в виде систем раннего предупреждения (Early Warning Systems (EWS)) широко применяются МВФ [4]. Сигнальный подход отличается простотой и прозрачностью, давая понятные предупреждения возникающих угроз в рамках заданного диапазона. Сложность заключается в правильном выборе самого порога, который в большинстве случаев является эвристическим. Проблема в том, что если планка установлена слишком низко, будет много ложных сигналов, слишком высоко – кризисы могут остаться без предупреждения. Наконец, важно отметить, что не существует универсальных индикаторов, поскольку их набор различается для разных типов кризисов и стран.

Опираясь на изучение теории сигнального подхода, в настоящей статье были использованы основные ее утверждения, позволяющие выявить возможные сигналы приближающегося кризиса на примере Российской Федерации. Для этих целей в работе использованы ключевые макроэкономические индикаторы, эффективность которых подтверждена международной практикой (рекомендации BIS и исследования МВФ). В частности, для расчетов использованы показатели отношения частного кредита к ВВП, уровень инфляции, ключевая ставка Банка России, доля дефицита федерального бюджета в ВВП, объем международных резервов (% к ВВП), счет текущих операций (% к ВВП) сгруппированные в поквартальной динамике за период 2014-2025 гг.

Выбор периода 2014-2025 гг. обусловлен как методологическими, так и содержательными соображениями:

− 2014 г. связан с началом нового макроэкономического цикла, в котором российская экономика столкнулась с системными внешними шоками в виде санкций, девальвации рубля и падением цен на нефть;

− выбранный период охватывает несколько фаз нестабильности (кризис 2014-2015 гг., пандемийный шок 2020 г., турбулентность 2022-2023 гг. и эскалация рисков 2024 г.);

− десятилетний горизонт с поквартальной разбивкой обеспечивает достаточную статистическую выборку, позволяющую применять сигнальный подход с оценкой отклонений от порогов.

Также в статье в качестве исторических ориентиров используются периоды кризисов 1998 г. и 2008 г., что позволяет провести качественное сопоставление отдельных индикаторов.

Рассмотрим индикаторы более подробно.

Рост кредитования – показатель финансового цикла, связанный с потенциальным перегревом. Отношение частного кредита к ВВП служит признанным маркером кредитного бума и потенциальной финансовой нестабильности. Как показывают исследования BIS, чрезмерный рост кредитования часто предшествует банковским кризисам [5].

Анализ объемов кредитования частного сектора в кризисные для России периоды подтверждает, что зависимость между ними носит несистемный характер и отражает сложную природу взаимодействия между денежно-кредитными условиями, ожиданиями экономических агентов и институциональной средой в Российской Федерации. Так, перед кризисом 1998 г. кредитование снижалось в условиях нарастания внешних рисков; перед кризисом 2014 г. также наблюдалось сокращение кредитного рынка, а перед кризисом 2020 г. наоборот, происходил его резкий рост. Разнонаправленная реакция банковского сектора может быть обусловлена как ужесточением регуляторных требований, так и внутренними ограничениями ликвидности. Поэтому динамика кредитования в предкризисный период зависит не столько от масштаба будущих шоков, сколько от источников рисков и политики регулятора.

Анализ объемов кредитования частного сектора за 2024 г. показал его увеличение с 30,9% до 37,4% ВВП. Это отражает кредитный перегрев или рост кредитования на 20-25% в годовом исчислении. Несмотря на жесткую денежно-кредитную политику, в 2024 г. продолжалось активное кредитование и к 1 августа 2024 г. портфель розничных кредитов увеличился на 25,6% г/г, а корпоративных – на 19,5% г/г. [6]. Вклад в расширение кредитования внесли масштабные льготные программы, которые поддерживали ключевые отрасли промышленности и реальный сектор экономики, сдерживая массовые банкротства.

В контексте развития российской экономики доля частного кредита в ВВП на уровне 30-37% воспринимается как высокая и потенциально рискованная. Это объясняется структурными особенностями финансовой системы, ограниченной глубиной рынка и исторической чувствительности экономики к кредитным циклам. Поэтому даже умеренное увеличение кредитования наряду с высокими процентными ставками может создать проблемы для финансовой системы.

Российский исторический опыт показывает, что в периоды турбулентности 2008-2009 гг. даже сравнительная невысокая доля кредитов к ВВП (порядка 25-30%) сопровождалась финансовыми потрясениями. Такая реакция рынка связана не только с зависимостью от международного рынка капитала, но и с отсутствием практики управления большими кредитными мультипликаторами при нестабильной макроэкономической и геополитической среде. В отличие от России, в зарубежных странах доля частного кредита в ВВП может достигать 200% (таблица 1).

Таблица 1

Частный долг по отношению к ВВП, %

|

Страна |

Декабрь 2024 |

Декабрь 2023 |

|

Австралия |

70,9 |

69,2 |

|

Австрия |

107 |

106 |

|

Бельгия |

160 |

165 |

|

Канада |

163 |

164 |

|

Чили |

148 |

151 |

|

Чешская Республика |

102 |

100 |

|

Дания |

164 |

169 |

|

Эстония |

132 |

126 |

|

Финляндия |

146 |

148 |

|

Франция |

205 |

205 |

|

Германия |

142 |

142 |

|

Япония |

172 |

177 |

|

Нидерланды |

194 |

207 |

|

США |

142 |

148 |

Источник: Трейдинг экономикс. URL: https:// tradingeconomics.com/country-list/private-debt-to-gdp

Такая существенная разница позволят говорить о недостаточной развитости российского финансового рынка, который не способен абсорбировать долговую нагрузку без повышенных рисков.

Следующий показатель – инфляция. Сама по себе инфляция не является достаточным условием для возникновения финансового кризиса, но может способствовать его формированию при совокупности макроэкономических и институциональных условий.

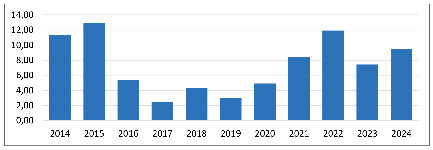

Рис. 1. Динамика инфляции, % Источник: данные Банка России

Анализ исторической динамики инфляции в России позволяет сделать вывод о ее тесной, но не линейной связи с отдельными эпизодами финансовых потрясений.

Так, в период кризиса 1998 г. наблюдался один из самых высоких в истории современной России рост цен при инфляции 84% [7]. Сходная инфляционная динамика имела место в кризисный 2008 г. [8], а также в 2014-2015 гг. [8], когда ускорение инфляции стало реакцией на санкционное давление и рост издержек. Особенно показательно, что в этих случаях инфляция сопровождалась ростом ключевой ставки и волатильностью валютного рынка.

В современных условиях увеличение инфляции вызвано рядом геополитических факторов, что свидетельствует о сохранении высокой чувствительности российской экономики к вешним шокам. По данным Банка России в 2024 г. инфляция ускорилась, достигнув 8,98% к концу 2024 г. (рис. 1).

Бюджетный дефицит, отражая дисбаланс между государственными доходами и расходами, формирует важный канал передачи фискальных рисков. В условиях устойчивого дефицита повышается вероятность увеличения государственного долга и усиливается давление на внутренний финансовый рынок. Это, в свою очередь, может провоцировать рост процентных ставок и вытеснение частных инвестиций.

Исторический опыт подтверждает, что резкое увеличение бюджетного дефицита, особенно в периоды геофинансовой напряженности, нередко предшествует кризисным явлениям. Однако необходимо учитывать структуру дефицита: в случае его формирования за счет эмиссии, влияние на кризис может усиливаться, а в случае привлечения внутренних займов при низкой процентной ставке – наоборот, ослабевать. Таким образом, включение дефицита федерального бюджета в состав маркеров возможного наступления финансового кризиса является методологически оправданным.

Анализ динамики дефицита федерального бюджета России в периоды финансовых кризисов позволяет выявить его значение как одного из значимых индикаторов макроэкономических дисбалансов. В время кризиса 1998 г., предшествовавшего дефолту, дефицит бюджета составлял порядка 6,5% [9], что было критическим на фоне высокой зависимости от внешнего финансирования и неспособности обслуживать государственные краткосрочные обязательства (ГКО). В 2008-2009 гг. дефицит составлял 5,9% ВВП, однако накопленные резервы и низкий государственный долг того периода позволили стабилизировать национальную экономику. В 2014-2015 гг. дефицит бюджета стал повышаться на фоне санкционного давления, падения цен на энергоресурсы и девальвации рубля. Несмотря на то, что острого кризиса избежать удалось, рост дефицита сопровождался инфляционным всплеском и повышением ключевой ставки, что определяло значительное финансовое напряжение.

В 2024 г. дефицит федерального бюджета был умеренным – 1,5-1,8% ВВП [10]. Несмотря на то, что уровень дефицита в рассматриваемый период не носил критического характера, его устойчивость вкупе с ростом структурных расходов и снижением стоимости нефтегазовых ресурсов создало предпосылки для повышения уязвимости бюджетной системы в долгосрочной перспективе.

Исходя из анализа дефицита бюджета в кризисные для российской экономики периоды можно заключить, что дефицит не является непосредственным триггером финансового кризиса, однако его резкое увеличение в совокупности с ростом процентных ставок и инфляции, может повысить вероятность финансовых потрясений.

Важным и теоретически значимым в контексте оценки вероятности наступления финансового кризиса является рассмотрение динамики счета текущих операций, который отражает баланс страны в торговле товарами и услугами. Государства с дефицитом счета текущих операций подвержены риску утечки капитала и девальвации валюты, что создает предпосылки возникновения финансового кризиса. Напротив, профицит текущего счета воспринимается как фактор устойчивости. Исторический опыт России демонстрирует важность изучения данного показателя, что подтверждает катастрофический рост дефицита платежного баланса в преддверии кризиса 1998 г. [11] и резкое сокращение экспортных поступлений из-за падения цен на нефть в 2008 г. В 2014 и 2022 гг. сохранение профицита текущего счета частично сдерживало влияние санкций, однако не устранило структурные риски. Поэтому можно предположить, что рассматриваемый показатель выполняет роль опережающего индикатора внешней устойчивости и должен анализироваться вкупе с величиной резервов и структурой экспорта.

Профицит счета текущих операций в 2024 г. указывает на то, что Россия продолжает экспортировать больше, чем импортировать, обеспечивая чистый приток иностранной валюты. Положительное значение показателя определяет укрепление рубля, которое явно прослеживается в 2025 г. и влияет на ликвидность национальной финансовой системы.

Следующий показатель – процентная ставка является важнейшим параметром экономической стабильности. В стремлении поддержать оптимальное с точки зрения целей денежно-кредитной политики значение инфляции Банк России принимает решения по ее изменению. В частности, повышение ставки рефинансирования было в начале февраля 1998 г. (с 28 до 42%), а затем в последней декаде мая (с 50% до 150%) [7]. Относительная стабилизация денежно-кредитной политики начала проявляться ближе к 2007 г., однако финансовый кризис 2008 г. стимулировал ее очередной всплеск до 12,5%. Изменение ставки наблюдалось и в 2014-2015, когда ее пиковый уровень достиг 15,65% [12].

В 2024 г. Банк России придерживался жесткой денежно-кредитной политики, и ключевая ставка повысилась с 16% до 21%, продемонстрировав самый высокий уровень со времени кризиса 2022 г. Согласно консенсус прогнозам, несмотря на смягчение риторики регулятора, ключевая ставка останется повышенной на протяжении 2025 г. Таким образом, можно утверждать, что пиковые значения ставки прослеживались в кризисные для страны периоды.

Исходя из изложенных выше аргументов, отметим, что перечисленные переменные позволяют сформировать комплексную картину: рост кредитования способствует перегреву кредитного рынка, инфляция измеряет макроэкономическую стабильность, процентная ставка является рычагом денежно-кредитной политики, а фискальные ограничения (дефицит, долг) демонстрируют направление политики властей. В комплексе, набор перечисленных показателей, позволят оценить развитие экономики Российской Федерации.

Рассмотренные переменные, сгруппированные по кварталам в диапазоне с 2014-2024 гг. и первый квартал 2025 г. легли в основу оценки наступления финансового кризиса в Российской Федерации с применением сигнального подхода. Пороговое значение переменных, использованное в модели, было рассчитано на основе критерия среднее  стандартное отклонение (

стандартное отклонение ( ) и определялось отдельно для каждого показателя. Такой подход считается менее жестким чем 90-й или 95-й процентиль и дает возможность зафиксировать нарастающие, но еще не экстремальные риски. Для каждого показателя х были рассчитаны:

) и определялось отдельно для каждого показателя. Такой подход считается менее жестким чем 90-й или 95-й процентиль и дает возможность зафиксировать нарастающие, но еще не экстремальные риски. Для каждого показателя х были рассчитаны:

− среднее значение μх;

− стандартное отклонение σх;

− верхний порог μх + σх;

− нижний порог μх – σх.

Верхний порог применялся к показателям, где рост означает усиление рисков, а нижний – где падение показателя является отрицательным. Результаты определения порогов представлены в таблице 2.

Рис. 2. Тепловая карта приближения макроэкономических индикаторов к пороговым значениям Источник: составлено автором

Таблица 2

Пороги индикаторов

|

Показатель |

Нижний порог μ – σ |

Верхний порог μ + σ |

|

Инфляция (х1) |

4,07 |

11,49 |

|

Процентная ставка (х2) |

5,77 |

12,80 |

|

Дефицит бюджета, % ВВП (х3) |

1,12 |

2,98 |

|

Счет текущих операций, % ВВП (х4) |

1,92 |

6,56 |

|

Кредиты частному сектору, % ВВП (х5) |

24,44 |

31,32 |

|

Резервы, % ВВП (х6) |

5,60 |

11,57 |

Источник: составлено автором.

Для визуального представления рисков возникновения финансового кризиса сгенерирована тепловая карта, которая позволяет не только зафиксировать факт превышения порогов, но и оценить возможную динамику их приближения (рис. 2).

Проведенный анализ приближений макроэкономических показателей к пороговым значениям, проведенным на основе критерия  , подтверждает существование временных интервалов, в которых совокупность макроэкономических показателей одновременно приближается к критическим значениям. Наиболее насыщенные зоны тревожных сигналов приходятся на периоды с Q4 2015 (последствия санкционного давления), а также Q2 2022 г. по 2024 г. включительно. В обозначенные периоды наблюдается синхронное превышение порогов как минимум по двум показателям, что может служить индикатором потенциальных рисков.

, подтверждает существование временных интервалов, в которых совокупность макроэкономических показателей одновременно приближается к критическим значениям. Наиболее насыщенные зоны тревожных сигналов приходятся на периоды с Q4 2015 (последствия санкционного давления), а также Q2 2022 г. по 2024 г. включительно. В обозначенные периоды наблюдается синхронное превышение порогов как минимум по двум показателям, что может служить индикатором потенциальных рисков.

Санкции, введенные против России в 2014 г., стали одним из ключевых внешних шоков, спровоцировавших дисбаланс 2014-2015 гг. Их влияние на экономику было комплексным, но не критическим. Резкий всплеск ключевой ставки до 17% и инфляции до 15% сопровождался стабильным уровнем других показателей.

В свою очередь пандемийный кризис оказался относительно слабым по большинству индикаторов. Инфляция оставалась умеренной, ставка снижалась, а резервы практически не сократились. Шок оказался краткосрочным, а политика регулятора сработала на сглаживание последствий.

Кризисный период 2022-2024 гг. отличается многокомпонентной и пролонгированной природой (рис. 2). В отличие от 2014 и 2020 гг. кризис развивается не как одномоментное потрясение, а как затяжной процесс накопления рисков. Уже во втором квартале 2022 г. фиксируется синхронное отклонение по инфляции, счету текущий операций и кредитам. Однако в первом квартале 2025 г. отмечается ослабление сигналов по части индикаторов, что может интерпретироваться как ранний признак стабилизации, хотя напряженность по ставке и кредитованию продолжает сохраняться.

Заключение

Полученные результаты подтверждают существование устойчивой взаимосвязи между изменениями макроэкономических индикаторов и вероятностью наступления финансовых кризисов. Адаптация сигнального подхода с использованием статистически обоснованных порогов (на основе средних значений и стандартных отклонений) позволила выявить периоды повышенного риска на основе накопления отклонений по ряду ключевых показателей.

Установлено, что среди индикаторов, обладающих наиболее выраженной предикативной способностью, значимую роль играет инфляция, дефицит бюджета и параметры внешнеэкономического баланса. Особое внимание заслуживает наблюдаемая в 2024 г. концентрация сигналов кризисного характера, отражающая кумулятивное воздействие дисбалансов.

В то же время, данные начала 2025 г. демонстрируют признаки постепенной стабилизации, что связано с мерами регулятора и Правительства РФ, направленными на нейтрализацию нарастающих рисков. Это подтверждает значимость регулярного мониторинга макроэкономических детерминант и необходимость разработки системы раннего предупреждения как инструмента предотвращения деструктивных сценариев экономического развития.

Конфликт интересов

Библиографическая ссылка

Фрумина С.В. МАКРОЭКОНОМИЧЕСКИЕ ДЕТЕРМИНАНТЫ ФИНАНСОВЫХ КРИЗИСОВ // Вестник Алтайской академии экономики и права. 2025. № 7-2. С. 342-349;URL: https://vaael.ru/ru/article/view?id=4262 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4262