Введение

Аудит финансовой отчетности предприятия представляет собой достаточно трудоемкий процесс, предполагающий обработку и анализ больших массивов информации. Данный тезис представляет еще большую актуальность для работы с группами компаний как самостоятельными хозяйствующими субъектами в силу масштабов их функционирования и, зачастую, различной направленности сфер деятельности.

«Под информационным обеспечением аудита понимают должным образом упорядоченную совокупность информации, формируемой и используемой на разных стадиях процесса аудита» [3, c. 111]. В процессе анализа аудитор сталкивается с бухгалтерской отчетностью предприятий, входящих в состав группы, консолидированной отчетностью, внутренней документацией, характеризующей операционную деятельность бизнеса, а также совокупностью внешних документов регламентирующего характера (законодательные и нормативно-правовые акты, международные стандарты отчетности и др.).

Существование проблемы анализа и систематизации значительно большего объема информации, при работе с группой взаимосвязанных предприятий и увеличения масштабов работы в силу оценки не только достоверности отчетности компонентов, но и процесса ее трансформации, а также необходимости использования одновременно двух систем учета: РСБУ для отдельных предприятий, входящих в состав группы и МСФО для всей группы в целом, находят подтверждение в работах ряда современных исследователей, например: Савченко О.О. [6, c. 8], Часовской М.Н. [8, c. 13], Арвачева А.В. [1, c. 13] и др. В представленных работах авторы, так или иначе, обращают внимание на увеличение объемов информационных ресурсов, которые должны быть использованы аудитором в рамках проверки отчетности группы взаимосвязанных организаций.

Вместе с тем, базовой задачей информационного обеспечения аудита ГК выступает обоснование качественных характеристик объекта анализа – реального финансового состояния аудируемого лица, соответствия его деятельности закону, для всех заинтересованных в этом сторон.

Цель исследования

Целью настоящего исследования выступил анализ особенностей информационного обеспечения аудита групп компаний в современных условиях, а также совершенствование инструментарного сопровождения процедуры, нацеленного на повышение обоснованности и качества аудиторского заключения.

Материал и методы исследования

В качестве теоретико-методологической основы данного исследования выступили положения, содержащиеся в трудах отечественных авторов по теории, методике и организации информационного сопровождения процедуры аудиторской проверки отчетности групп компаний в РФ.

Основные выводы, предложенные в рамках данной статьи, аргументированы результатами исследований и наблюдений, полученными сравнительно-историческим, диалектическим, системным, и абстрактно-логическим методами.

Результаты исследования и их обсуждение

Адекватность интерпретации и анализа информации, представленной в отчетности группы, имеет принципиальное значение для всех ее пользователей: от собственников (учредителей), до менеджмента компании, они позволяют разработать стратегию и тактику развития как отдельных компаний, так и группы в целом, принимать обоснованные управленческие решения, осуществлять контроль за их выполнением, а также выявлять резервы по улучшению финансового состояния [2].

Работа аудитора с документацией, предложенной для анализа должна начинаться с выявления ее соответствия ряду принципиально значимых для формирования обоснованного аудиторского заключения характеристик. Вся, используемая в процессе аудита группы, информация должна обладать такими признаками, как:

– достоверность (вся отчетность должна быть подтверждением реально имевших место в прошлом фактов и быть подлинной);

– точность (все операции, имевшие место в деятельности группы и ее компонентов в анализируемом периоде, должны иметь адекватную оценку и отражение в рамках отчетности взаимосвязанных организаций);

– полнота (отражать весь необходимый для принятия обоснованного решения аудитором набор документов);

– уместность (иметь высокий уровень значимости для обоснования того или иного вывода аудитором);

– законность (вся, используемая в процессе аудиторской проверки информация, должна соответствовать необходимым законодательным и нормативно-правовым актам, а также быть законно полученной аудиторами либо предприятием);

– своевременность (информация об осуществляемых операциях должна находить свое отражения в документах соответствующих периодов).

Данная совокупность принципов отражает общие требования к предоставляемой группой компаний информации и играет первостепенную роль в возможности формирования объективного и обоснованного мнения аудитором.

Для формализации процесса работы с информацией, получаемой аудитором в рамках проверки, на наш взгляд, представляется целесообразным разделение ее на три масштабные группы в зависимости от источников ее получения: внутренняя информация ГК, внешняя и регламентирующая.

Совокупность документов, которые должны быть отнесены к внутренней информации, может быть представлена: данными бухгалтерского учета компонентов, консолидированной отчетностью группы компаний, финансовой и статистической отчетностью, уставными и распорядительными документами, а также внеучетной информацией различного рода (результаты проводимых консультаций и собеседований с сотрудниками и собственниками и т. д.).

Отдельного внимания требует рассмотрение и анализ прогнозной информации, которая может быть признана релевантной и оказывать влияние на результаты аудиторского заключения. Под прогнозной финансовой информацией понимается информация о будущем финансовом положении, будущих финансовых результатах деятельности, будущем движении денежных средств экономического субъекта либо отдельных сторонах его финансово – хозяйственной деятельности в будущем, подготовленная исходя из допущения, что определенные события произойдут и определенные действия будут предприняты руководством экономического субъекта [5].

Внешняя информация включает в себя все релевантные материалы, дающие возможность, так или иначе, обосновать решение аудитора, получаемые им из источников внешних, относительно аудируемого лица. Примером таких документов могут служить отчеты и заключения об аудиторских и налоговых проверках группы компаний, информация от банков, страховых компаний, контрагентов и др.

В состав регламентирующей документации относят различного рода законодательную и справочную информацию, нормативно-правовые акты, регламентирующие аудиторскую деятельность и/или деятельность аудируемого лица на территории РФ. Данная группа документов фактически играет «средообразующую» роль, формируя и определяя рамки, в которых должен проводиться анализ отчетности группы.

Представленное разделение информации на: получаемую из внешних и внутренних источников, обосновано целесообразностью структурирования ее относительно «поставщиков», формирующих «входы» процесса аудита группы. Вместе с тем, регламентирующая информация является неотъемлемым элементом «среды» функционирования как объекта анализа, так и самой аудиторской фирмы, определяя базовые условия проведения аудита и границы, в которых отчетность аудируемой организации может считаться удовлетворительной.

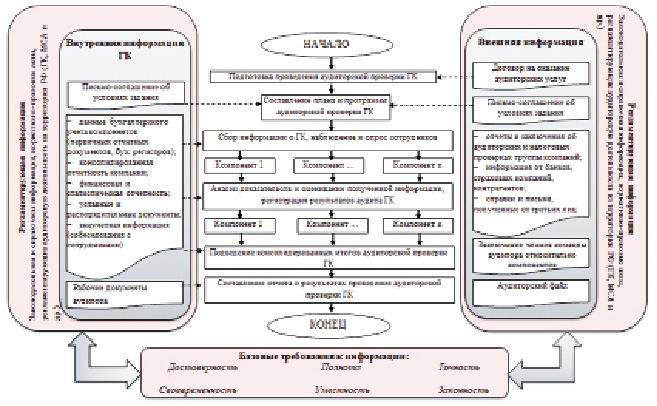

В соответствии с вышеизложенным, в рамках представленной работы была сформирована следующая модель информационного сопровождения аудита группы компаний (рисунок), опирающаяся на основные стадий его реализации:

– подготовку проведения аудиторской проверки,

– составление плана и программы аудиторской проверки группы,

– сбор информации о ГК, наблюдение и опрос сотрудников,

– анализ доказательств и оценка полученной информации,

– подведение консолидированных итогов аудиторской проверки группы компаний,

– составление отчёта о проведенной работе.

Информационное обеспечение основных этапов аудита групп компаний. Составлено автором

В соответствии с рисунке, информационное обеспечение процесса аудита может включать в себя внутреннюю документацию группы и информацию полученную из внешних источников на отдельных этапах проведения аудита, в то время как соответствие этой информации регламентированным условиям, а также ключевым признакам должно отслеживаться командой аудитора на всех этапах осуществления проверки отчетности ГК.

Вместе с тем, состав информации, сопровождающий процесс аудиторской проверки группы компаний существенным образом зависит от того или иного этапа работы. Так, основанием для подготовки проведения аудита будет служить договор и соглашение, подписанное аудиторской компанией и группой, далее, при составлении плана необходимо учесть все условия, озвученные в письме соглашении. Согласно действующему законодательству [4], в письме-соглашении должна быть представлена информация об основных обязанностях аудитора, организации процесса планирования и проведения аудита (в том числе состав аудиторской группы), расчет и итоговая стоимость оказываемых аудиторских услуг. На этапе проведения проверки по существу аудитору необходим свободный доступ ко всей внутренней документации группы с целью непосредственного анализа бухгалтерской отчетности значимых компонентов, проверки адекватности ее консолидации и трансформации в отчетность группы.

Следует также отметить, особую роль регламентирующей информации, необходимой в к рассмотрению на всех этапах аудиторской проверки в связи с необходимостью соблюдения должного уровня соответствия заключения аудитора совокупности всех нормативных и правовых актов, действующих на территории.

Как было отмечено ранее, для группы компаний, как объекта аудиторской проверки, характерно наличие значительных массивов информации, разбор которой существенно увеличивает длительность процесса и трудозатраты аудиторов. На этапе проведения аудита после составления детального плана, работа аудиторов компонентов начинается с анализа возможности получения всех необходимых данных о работе предприятия и их соответствия озвученным выше принципам: достоверности, полноты, точности, своевременности, уместности и законности.

По мнению Удалищева В.Д. [7, с. 21], ключевой задачей, на решении которой должна акцентировать свое внимание эффективная методика проведения аудита группы компаний, должно выступать максимально возможное сокращение сроков проведения проверки без потери качества. Решение данной проблемы он возлагает на заблаговременную разработку возможных контрольных процедур аудиторской компанией, которая уже на стадии планирования проверки может выделить их состав в соответствии с поставленными задачами.

Оптимизация описанного процесса возможна путем внедрения в работу аудиторской группы «инвентаризационной ведомости», дающей возможности осуществления оперативного контроля состава и соответствия получаемой аудиторами информации по всем компонентам и по группе в целом (таблица).

Покомпонентная инвентаризация текущего уровня достаточности и достоверности всей получаемой из внешних и внутренних источников информации может осуществляться в процентном выражении и представлять собой относительную экспертную оценку, выставляемую аудитором каждого компонента и подтверждаемую руководителем группы аудита. Данная оценка призвана определить степень возможности формирования компетентного и обоснованного аудиторского заключения как по каждому из рассматриваемых компонентов группы, так и по всей группе компаний в целом.

Таблица

Форма «инвентаризационной ведомости» состава информационного обеспечения аудита группы компаний

|

Проверяемая организация |

ПАО «Группа Компаний» |

||||

|

Период аудита |

За 2018 год |

||||

|

Временные затраты |

1000 человеко-часов |

||||

|

Руководитель аудиторской группы |

Иванов И.И. |

||||

|

Планируемый аудиторский риск |

4 % |

||||

|

Планируемый уровень существенности |

2 % |

||||

|

№ п/п |

Наименование файла |

Уровень достаточности и достоверности полученной информации, % |

|||

|

Компонент 1 |

Компонент... |

Компонент n |

ГК |

||

|

Учредительные документы |

95 |

100 |

100 |

100 |

|

|

Приказ об учетной политике |

100 |

100 |

100 |

100 |

|

|

– рабочий план счетов бухгалтерского учета |

100 |

100 |

100 |

100 |

|

|

– формы первичных учетных документов |

100 |

100 |

100 |

100 |

|

|

– порядок проведения инвентаризации и методы оценки видов имущества и обязательств |

100 |

0 |

100 |

100 |

|

|

– правила документооборота и технология обработки учетной информации |

100 |

100 |

100 |

100 |

|

|

– порядок контроля за хозяйственными операциями |

100 |

100 |

100 |

100 |

|

|

Первичные документы аудируемого лица |

100 |

80 |

100 |

100 |

|

|

Результаты инвентаризации имущества |

100 |

100 |

100 |

100 |

|

|

Акты проверок контрольных органов |

100 |

100 |

100 |

100 |

|

|

Материалы предыдущих аудиторских проверок, акты и заключения экспертиз |

0 |

100 |

100 |

100 |

|

|

Устные высказывания и письменные подтверждения сотрудников экономического субъекта и третьих лиц |

100 |

100 |

100 |

100 |

|

|

Бухгалтерская и налоговая отчетность |

100 |

100 |

100 |

100 |

|

|

Консолидированная отчетность |

– |

– |

– |

100 |

|

Примечание. Составлено автором.

Установление пороговых значений показателей уровня достаточности и достоверности представленной к рассмотрению аудиторам документации предполагается осуществлять экспертным путем на основании соблюдения ряда принципиально важных критериев: во-первых, степень значимости компонента группы компаний для полноценного анализа результатов ее деятельности; во-вторых, масштаба воздействия данного конкретного документа на мнение аудитора относительно качества составленной хозяйствующим субъектом отчетности; в-третьих, необходимо учитывать причины отсутствия документа либо невозможность его предоставления аудитору (степень ответственности менеджмента организации в контексте формирования и управления документооборотом).

Заключение

В статье представлен набор инструментов, нацеленных на оптимизацию информационного обеспечения аудита финансовой отчетности взаимосвязанных организаций, включающий в себя модель информационного сопровождения процедуры аудита группы компаний относительно ключевых этапов его реализации и инвентаризационную ведомость учета входящей информации. Предложенные решения позволят аудитору выявить проблемные компоненты, сделать обоснованные выводы по которым, в настоящий момент не представляется возможным в силу объективных обстоятельств и оперативно исправить эту ситуацию.

Иными словами, использование предложенного формата отображения данных позволит существенным образом повысить уровень прозрачности и системности проведения процедуры аудита группы компаний, и, как следствие, повысить уровень обоснованности и адекватности выраженного мнения аудитора относительно отчетности аудируемого лица.

Библиографическая ссылка

Зюзин Д.И. РАЗВИТИЕ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ ГРУПП КОМПАНИЙ // Вестник Алтайской академии экономики и права. 2019. № 4-2. С. 190-196;URL: https://vaael.ru/ru/article/view?id=426 (дата обращения: 02.08.2026).