Введение

В условиях усиления экономического кризиса важную роль играет обеспечение устойчивого финансового положения бизнес-субъектов. Поскольку вследствие дефицита инвестиционной поддержки развития бизнеса практически единственным способом получения дополнительного финансирования является привлечение кредитных ресурсов, контроль над их учетом и контролем является актуальным направлением [1, 2].

Нормативно-правовой базой учета кредитов и займов являются федеральные стандарты бухгалтерской отчётности (ФСБУ), регламентирующие основные принципы и правила организации бухгалтерского учета в отечественных организациях, а также соответствующее ПБУ – 15/2008 («Учет расходов по займам и кредитам»), определяющее особенности отражения информации о расходах, связанных с имеющимися обязательствами [3, 4].

В системе бухгалтерского учета учет кредитов и займов осуществляется на двух счетах в зависимости от срока возврата – до одного года (66) и более одного года (67). Данные счета являются пассивными, через них проводятся все бухгалтерские проводки, связанные получением средств, а также их возвратом и начислением процентов. При этом для тела долга и процентов к каждому из счетов открываются соответствующие субсчета, что формирует более удобную систему учета и контроля [5, 6].

Аналитическая оценка кредитов и займов строится также в разрезе различных кредиторов и заимодавцев, по типам договоров и формам оплаты. По окончанию периода конец по остатку долгосрочных заемных средств заносится в строку 1410 бухгалтерского баланса, а по краткосрочным – в строку 1510 соответственно [7, 8].

Также важное значение имеет осуществление постоянного контроля над своевременностью уплаты кредитов и займов и процентов по ним, чтобы избежать штрафных санкций со стороны кредиторов. Также, с точки зрения финансово-экономического анализа важно соблюдать сбалансированное состояние пассивов предприятия и стараться избегать высокой закредитованности, особенно краткосрочными кредитами и займами, поскольку в случае снижения деловой активности и ухудшения экономической обстановки это способно стать одной из причин потери финансовой устойчивости и возникновения банкротства [9-11].

Цель исследования – рассмотреть основные положения и особенности учета кредитов и займов, провести сравнительную оценку кредитной политики в крупном бизнесе региона на примере Курской области в 2022-2024 гг.

Материал и методы исследования

Исследование проводилось на примере группы предприятий Курской области, лидирующих по объему выручки в 2024 году – было рассмотрено 5 наиболее крупных бизнес-субъектов региона и проведена оценка состояния кредитной политики, объема кредитов и займов, их структуры, уровня долговой нагрузки и, сформировавшейся в связи с этим, финансовой устойчивости. Выбор в качестве объекта исследования выборки из 5-ти крейнейших предприяий региона различных отраслей и видов экономической деятельности позволит выявить общие для региона тренды, отражающие его экономическое состояние в целом и активность бизнес-среды. Период исследования включает 2022-2024 гг. и ограничивается наиболее актуальными данными финансовых отчетностей предприятий. Основными методами исследования стали горизонтальный анализ, сравнительная оценка, методы анализа финансово-хозяйственной деятельности и интеллектуальный анализ данных.

Результаты исследования и их обсуждение

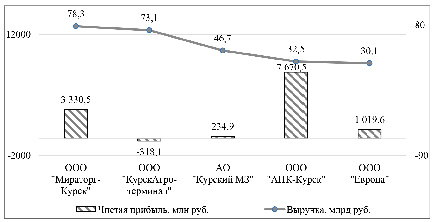

По итогам 2024 года разброс размера полученной выручки составил 30,1-78,3 млрд рублей, что свидетельствует о существенной дифференциации. При этом первые два предприятия по итогам года получили существенно более высокую выручку по сравнению с тремя другими. Несмотря на это, чистая прибыль предприятий является относительно невысокой, а лидирует по финансовому результату предприятие с одной из самых низких выручек – ООО «АПК-Курск». В свою очередь в ООО «Мираторг-Курск» чистая прибыль вдвое ниже, а в занимающем 2-е место ООО «КурскАгроТерминал» убыток составил 318 млн рублей (рисунок 1).

Несмотря на большой объем деятельности крупнейших предприятий региона, итоговый финансовый результат их деятельности существенно дифференцирован и не зависит от полученной выручки. Это делает актуальным оценку расходов предприятий, наиболее существенными из которых могут быть кредиты и займы.

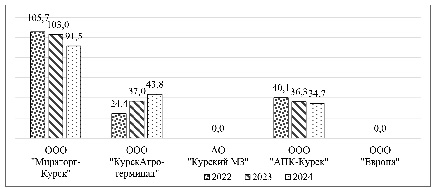

Объем долгосрочных кредитов и займов наибольший в ООО «Мираторг-Курск» – более 100 млрд рублей в 2022-2023 гг. Среди оставшихся предприятий сумма долгосрочных кредитов и займов кратно ниже. Единственным предприятием, характеризующимся ростом долгосрочных обязательств, является ООО «КурскАгроТерминал», что также объясняет и полученных по итогам последнего года чистый убыток. Только ООО «АПК-Курск», несмотря на существенный объем долгосрочных заемных средств, удалось сохранить высокий финансовый результат (рисунок 2).

Рис. 1. Оценка выручки и чистой прибыли среди 5 крупнейших бизнес-субъектов Курской области в 2024 году Источник: составлено автором

Рис. 2. Оценка изменения долгосрочных кредитов и займов среди 5 крупнейших бизнес-субъектов Курской области в 2022-2024 гг., млрд руб. Источник: составлено автором

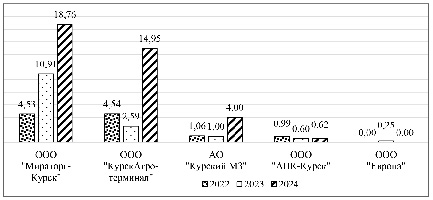

Объем краткосрочных кредитов и займов наибольший в ООО «Мираторг-Курск» – в 2024 году показатель превысил 18,8 млрд рублей. В динамике в данном предприятии объем краткосрочных кредитов рос кратно из года в год, что связано с наращиванием производственной деятельности компании в регионе. Также в 2024 году кратно выросли заемные ресурсы в ООО «КурскАгроТерминал», что в совокупности с большим объемом долгосрочных кредитов объясняет убыточность деятельности даже в условиях получения большой выручки. Среди других предприятий объем краткосрочных заемных средств является относительно небольшим, при этом в ООО «Курский МЗ» – 4 млрд рублей, а в ООО «АРК-Курск» – менее 1 млрд рублей. Самый низкий уровень кредитной нагрузки сохраняется в ООО «Европа» (рисунок 3).

Рис. 3. Оценка изменения объема краткосрочных кредитов и займов среди 5 крупнейших бизнес-субъектов Курской области в 2022-2024 гг., млрд руб. Источник: составлено автором

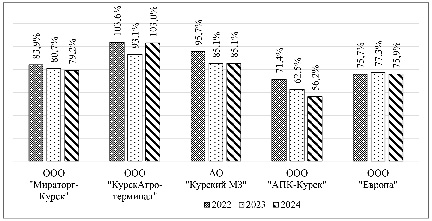

Рис. 4. Оценка изменения коэффициента долговой нагрузки среди 5 крупнейших бизнес-субъектов Курской области в 2022-2024 гг., млрд руб. Источник: составлено автором

Коэффициент долговой нагрузки отражает соотношение между долговыми обязательствами и активами предприятий, отражая какая доля приходится заемные средств. Оптимальным принято считать значение не более 40%, поскольку именно такой уровень позволяет сохранять финансовую устойчивость. Среди рассматриваемых предприятий коэффициент долговой нагрузки превышает 50%, что свидетельствует о высокой закредитованности крупнейших бизнес-субъектов региона.

При этом в ООО «КурскАгроТерминал» в 2022 и 2024 гг. коэффициент долговой нагрузки превышал 100%, что говорит о том, что суммарный объем заемных средств был выше суммы активов и является следствием убыточности деятельности. В торговом предприятии ООО «Европа» коэффициент долговой нагрузки также находится на высоком уровне, устойчиво превышая 75% (рисунок 4).

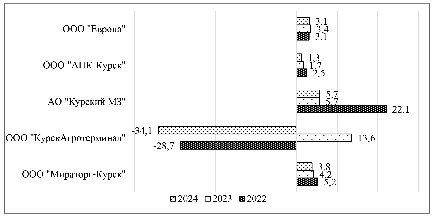

Рис. 5. Оценка изменения коэффициента финансового левериджа среди 5 крупнейших бизнес-субъектов Курской области в 2022-2024 гг., млрд руб. Источник: составлено автором

Наименьший уровень долговой нагрузки сохраняется в ООО «АПК-Курск», где за 3 года показатель снизился с 71% до 56%. Среди оставшихся предприятий за 3 года не произошло существенного изменения уровня долговой нагрузки, которая остается высокой.

Коэффициент финансового левериджа отражает долю финансируемой стоимости предприятий за счет заемных средств, тем самым отражая финансовую устойчивость. Среди всех рассматриваемых предприятий региона объем заемных средств кратно превышал сумму собственных, что подтверждает высокий риск потери финансовой устойчивости. Отдельно стоит выделить ООО «КурскАгроТерминал», где из-за полученного чистого убытка в 2022 и 2024 годах значение коэффициента финансового левериджа имело отрицательное значение и свидетельствует о сложившейся критической ситуации. Также относительно высокое значение рассматриваемого показателя отмечается в АО «Курский МЗ» – 5,7 в 2023-2024 гг., что говорит о более чем пятикратное превышении заемных средств собственных активов. В наибольшей степени стремится к оптимальному уровню значение коэффициента финансового левериджа в ООО «АПК-Курск», где за 3 года произошло снижение с 2,5 до 1,3, но также существенно выше принятого оптимального уровня (рисунок 5).

В целом, финансовая ситуация является неоднозначной, что является следствием высокой их закредитованности и преобладанием краткосрочных кредитов и займов, требующих более короткого периода возврата.

Заключение

Проведнное исследование состояния кредитов и займов среди крупнейших бизнес-субъектов Курской области показало, что общим трендом является высокая закредитованность, что вполне закономерно с учетом масштабов осуществляемого бизнеса и необходимости дополнительного финансирования для развития деятельности. При этом наибольший объем заемных средств является долгосрочным, что способствует формированию оптимальной доли устойчивого капитала и снижает риск потери финансовой устойчивости. Уровень долговой нагрузки и значения коэффициентов финансового левериджа свидетельствуют о неоднозначной финансовой ситуации. Поэтому в рамках бухгалтерского и управленческого учета важно усилить контроль над состоянием кредитов и займов, направленный на снижение долговой нагрузки и повышение финансовой устойчивости.

Одним из перспективных направлений улучшения состояния кредитов и займов на предприятиях является создание собственной кредитной политики, жестко регламентирующей основные аспекты деятельности в данном направлении. При этом важно провести анализ предыдущего использования кредитных ресурсов и эффективность использования заемного капитала и оценку затрат на привлечение капитала с целью определения возможности использования кредитных ресурсов без ущерба для деятельности. Также необходимо усилить контроль за исполнением долговых обязательств и проводить мониторинг эффективности использования заёмного капитала.

Конфликт интересов

Библиографическая ссылка

Бондарева Г.А. ВОПРОСЫ УЧЕТА КРЕДИТОВ И ЗАЙМОВ В КРУПНОМ БИЗНЕСЕ РЕГИОНА // Вестник Алтайской академии экономики и права. 2025. № 7-2. С. 216-221;URL: https://vaael.ru/ru/article/view?id=4244 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4244