Введение

Актуальность вопросов, связанных с обеспечением повышения качества управления региональными бюджетами, не вызывает сомнения, так как это напрямую определяет и экономический, и социальный компонент пространственного развития РФ.

В 2024 г. Указом Президента России были поставлены национальные цели развития нашего государства на период до 2030 г. [1]. Цель исследования сопряжена с формированием и обоснованием путей повышения качества управления региональными бюджетами в контексте их достижения.

Материалы и методы исследования

Обзор литературы по вопросам управления бюджетами публично-правовых образований показал наличие ориентированности на аспектах применения программно-целевого подхода к данному процессу [2,3], подразумевающемуся ориентацию на достижение конкретного результата. Причём также следует отметить, что в научной литературе поднимаются и вопросы, связанные с развитием программно-целевого управления на региональном уровне [4,5]. Важно отметить, что особое внимание авторы уделяют вопросам, связанным с обеспечением роста прозрачности управления бюджетами публично-правовых образований [6,7]. Действительно, данный вопрос имеет многоаспектную значимость. Во-первых, с юридической точки зрения один из принципов бюджетной системы Российской Федерации сопряжён с обеспечением прозрачности, которая на законодательном уровне приравнена к открытости. Во-вторых, в рамках организации разработки и реализации бюджетной политики с опорой на усиление доверия граждан и повышения уровня его финансовой (в т. ч. бюджетной) грамотности. В-третьих, вопрос повышения прозрачности управления бюджетами публично-правовых образований имеет также и значение для всех экономических субъектов с позиции разработки своих прогнозов и выстраивания финансовых планов. Зарубежные исследователи справедливо отмечают важность обеспечения эффективности расходов бюджета публично-правового образования [8], в том числе за счёт выстроенной системы финансового контроля [9]. При этом авторы не затрагивают в своих научных исследованиях важный вопрос: роль региональных бюджетов в обеспечении достижения национальных целей развития Российской Федерации. В связи с этим автор считает важным уделить ему внимание через призму повышения качества управления бюджетами субъектов Российской Федерации.

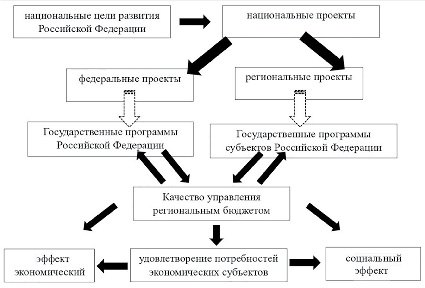

Авторское видение качества управления региональными бюджетами в контексте достижения национальных целей развития Российской Федерации представлено на рисунке 1. Важно отметить, что качество управления региональным бюджетом в заявленном контексте будет определяться содержательным и процедурным соответствием тем национальным целям, которые были определены Президентом России.

Рис. 1. Качество управление региональными бюджетами Источник: авторская разработка

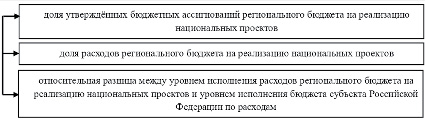

Рис. 2. Показатели оценки исполнения регионального бюджета по расходам в контексте достижения национальных целей развития Источник: авторская разработка

Для понимания алгоритма оценки исполнения регионального бюджета по расходам, направленным на достижение национальных целей развития, применяемые показатели представлены схематично на рисунке 2.

С учётом обозначенного выше методологического аппарата осуществим поэтапное исследование, направленное на выявление существующих проблем управления региональными бюджетами в контексте обеспечения достижения национальных целей развития Российской Федерации на период до 2030 года и обоснование путей повышения его качества.

Результаты исследования и их обсуждение

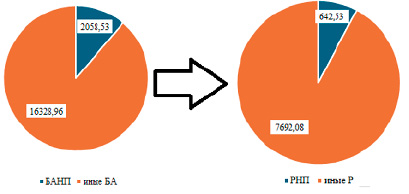

В соответствии с национальными целями развития Российской Федерации были сформированы национальные проекты, которые имеют федеральный (федеральные проекты) и региональные компоненты (региональные проекты). Проведённое автором исследование показало, что при этом только часть расходов бюджетов бюджетной системы Российской Федерации направляется на их реализацию. К сожалению, маркировка расходов осуществляется без увязки на уровне кода бюджетной классификации с национальной целью развития, а именно с национальным проектом (11 знак) и федеральным/региональным проектом (11-12 знаки). В рамках данного исследования остановимся на расходах региональных бюджетов. Так, проведённый анализ числовых данных об оперативном исполнении региональных бюджетов (результаты приведены на рисунке 3) показал, что в исследуемом периоде (которым является отрезок времени с 01 января по 29 мая 2025 года) только 7,7% расходов бюджетов субъектов Российской Федерации были направлены на финансовое обеспечение мероприятий в рамках реализации национальных проектов. Для обеспечения понимания соотношения фактических и планируемых результатов сравним с утверждёнными бюджетными назначениями: в них доля объёма средств, планируемых для финансового обеспечения мероприятий в рамках реализации национальных проектов, выше (11,20%).

В таблице представлены результаты оценки отдельных показателей исполнения регионального бюджета по расходам на достижение национальных целей развития. В частности, применена оценка по показателям, представленным на рисунке 1.

Анализ данных, отражённых в таблице, позволяет заключить о том, что регионами – лидерами по итогам оценки первых двух показателей являются Новгородская область и Республика Калмыкия, но, к сожалению, П3 у них отрицательный: -4,4% и -11,1% соответственно. При этом крайне важно обратить внимание на тот факт, что данные об утверждённых данных о бюджете города Москвы внесены в систему неверно (указано значение в 162,98 млрд рублей при значении в 5,58 трлн рублей), что и отразилось на высоком значении П1 (к слову говоря, П2 составляет 2,04%). Поэтому Департаменту финансов города Москвы рекомендуется усилить контроль за корректностью загружаемых данных на единый портал бюджетной системы Российской Федерации.

В рамках формирования рекомендаций по повышению качества управления региональными бюджетами в контексте достижения национальных целей развития автор научной статьи считает важным реализовать комплекс мероприятий.

Рис. 3. Объём расходов региональных бюджетов (за период с 01 января 2025 по 29 мая 2025 года). Источник: составлено и рассчитано автором по оперативным данным единого портала бюджетной системы Российской Федерации [10]

Оценка отдельных показателей исполнения регионального бюджета по расходам на достижение национальных целей развития за период с 01 января по 29 мая 2025 года

|

Показатель |

Число регионов |

Регионы с наилучшими результатами |

|

П1 > 15% |

22 |

Рязанская область (22,85%), Новгородская область (23,94%), Республика Калмыкия (26,28%), г. Москва (68,50%) |

|

П2 > 15% |

13 |

Республика Калмыкия (18,99%), Республика Мордовия (20,52%), Новгородская область (20,98%). |

|

П3 > = 0 |

19 |

Тамбовская область (11,5%), Тюменская область (8,0%), Саратовская область (6,3%) |

Источник: составлено и рассчитано автором по итогам исследования на основании оперативных данных единого портала бюджетной системы Российской Федерации [10].

Во-первых, представляется целесообразным оценить влияние каждой статьи расходов бюджета на достижение национальных целей развития Российской Федерации как напрямую, так и косвенно. Это целесообразно делать при формировании обоснований бюджетных ассигнований в рамках бюджетного планирования. Впоследствии при осуществлении подготовки отчётных материалов необходимо обосновывать достижение планируемого влияния. Это позволит оценить и качество бюджетного планирования, и работу конкретных должностных лиц (соответственно, учесть при оплате труда), и сформировать набор корректировок параметров соответствующего бюджета в следующем бюджетном цикле.

Во-вторых, автор считает, что такую оценку необходимо проводить не только в части «классических» расходов региональных бюджетов, но и в части выпадающих доходов (в т.ч. налоговых расходов). Представляется, что каждый недополученный рубль в региональный бюджет должен также обеспечивать позитивный вклад в достижение национальных целей развития государства.

В-третьих, один из важных инструментов повышения эффективности использования бюджетных средств – обзор бюджетных расходов. Он в настоящее время активно применяется на федеральном уровне, целесообразно максимально распространять подобную практику на региональный уровень. Более того, автор считает, что его необходимо проводит через срез каждой национальной цели. Соответственно, в рамках Указа Президента России №309 таких обзоров должно быть проведено, как минимум, 7 в каждом из 89 субъектов Российской Федерации.

В-четвёртых, автор считает важным уделять пристальное внимание вопросам прозрачности как важного компонента высококачественного управления региональными бюджетами в контексте информирования граждан как о конкретных достигнутых результатах реализации национального проекта в регионе, так и о текущем прогрессе в этом процессе. Более того, представляется важным в рамках реализации национальных проектов интересоваться мнением граждан о потенциальных направлениях использования средств Например, автор предлагает это реализовать посредством порталов, аналогичных сервису «Активный граждан» в Москве: он не делает такого акцента, но все необходимые организационно-технические возможности сформированы.

С учётом вышеизложенного представляется важным в рамках проводимого Минфином России мониторинга качества управления региональными бюджетами [11] в качестве отдельного раздела включить контекст обеспечения достижения национальных целей развития. Для этого автор считает возможным оценивать ряд показателей, в т.ч.:

- наличие размещённых на сайте финансового органа обоснований увязки бюджетных ассигнований/выпадающих доходов (для планового документа) и расходов бюджета/выпавших доходов (для отчётного документа) с национальными целями развития с приведением характера (прямая/косвенная) связи и конкретного содержания (коротко и ясно);

- соотношение степени исполнения расходов регионального бюджета на достижение национальных целей развития со степенью исполнения расходов регионального бюджета (данный показатель применим в условиях, когда на достижение национальных целей направляется только часть расходов регионального бюджета) или степень исполнения расходов регионального бюджета (данный показатель применим в условиях 100% использования бюджетных средств на достижение национальных целей развития);

- наличие у финансового органа субъекта Российской Федерации разработанных сценариев к реализации мероприятий по повышению качества управления соответствующим региональным бюджетом в зависимости от текущей социально-экономической ситуации и актуальных параметров её изменения и прогнозного развития в будущем (при этом крайне важно в данных сценариях показывать соотношение мероприятия и решаемой задачи, а также конкретного социального/экономического эффекта/эффектов);

- наличие в материалах брошюр бюджета для граждан блоков/разделов, посвящённых анализу и графическому представлению указанных выше данных и др.

Заключение

В 2024 году Указом Президента России были поставлены национальные цели развития нашего государства на период до 2030 года. В целях обеспечения наилучших результатов, по мнению автора, крайне важно максимизировать участие регионов в обеспечении реализации мероприятий, направленных на их достижение. Это внесёт свой позитивный вклад и в пространственное развитие нашего государства. В связи с этим необходимо разрабатывать пути повышения качества управления региональными бюджетами в контексте достижения национальных целей развития Российской Федерации на период до 2030 года. Например, автор предлагает в рамках проводимого Минфином России мониторинга качества управления региональными бюджетами в качестве отдельного раздела включить контекст обеспечения достижения национальных целей развития.

Следует отметить, что целевой характер и эффективность использования бюджетных средств, направленных на достижение национальных проектов, должны обязательно оцениваться контрольно-счётными органами субъектов Российской Федерации (в отдельных случаях, предусмотренных законодательством, Счётной палатой Российской Федерации). В целях обеспечения прозрачности данного процесса автор считает важным осуществление публикации в открытом доступе соответствующих отчётов о результатах проведённой проверки.

В заключение следует отметить важность учёта утверждённых Президентом России национальных целей развития нашего государства при управлении всеми бюджетами бюджетной системы нашего государства, в т.ч. и региональными. По мнению автора следует обеспечить максимальную синхронизацию мероприятий, финансовое обеспечение которых осуществляется за счёт средств региональных бюджетов, с национальными целями развития нашего государства. В целях обеспечения эффективности использования бюджетных средств следует проводить систематический комплексный мониторинг.

Конфликт интересов

Библиографическая ссылка

Балынин И.В. ПУТИ ПОВЫШЕНИЯ КАЧЕСТВА УПРАВЛЕНИЯ РЕГИОНАЛЬНЫМИ БЮДЖЕТАМИ В КОНТЕКСТЕ ДОСТИЖЕНИЯ НАЦИОНАЛЬНЫХ ЦЕЛЕЙ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2025. № 7-2. С. 201-206;URL: https://vaael.ru/ru/article/view?id=4242 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4242