Введение

В условиях взаимовыгодного сотрудничества между юридическими лицами возникает необходимость в урегулировании различных экономических трудностей, таких как: реструктуризация бизнеса, безнадежная задолженность, банкротство, отсутствие имущества у должника и так далее. Оформление и осуществление таких операций имеют соответствующие налоговые последствия, которые необходимо учитывать во избежание финансовых санкций, а некорректное списание задолженности может привести к доначислению налогов и пени [2].

Основной целью исследования является представление систематизации действий необходимых для списания задолженности между юридическими лицами.

Реализация поставленной цели поспособствует систематизации информации о процедуре списания долгов, что в свою очередь поспособствует увеличению ее прозрачности, прилагаемой юридическими лицами. Такой подход направлен в том числе на снижение риска мошенничества в операциях взаимодействия между организациями и налоговыми органами. Дальнейшая разработка темы направлена на создание эффективной и устойчивой бизнес среды в Российской Федерации на законодательном уровне.

Материал и методы исследования

Исследование проведено в области списания задолженности между юридическими лицами в Российской Федерации, которое регулируется нормативно-правовыми законодательными актами, в том числе: Гражданским кодексом, Налоговым кодексом, Письмами Правительства и Министерства финансов и другие, касающиеся банкротства, налогового учета, иных аспектов [2].

Результаты исследования и их обсуждение

Важным аспектом в исследуемом вопросе является классификация характера операции между юридическими лицами. Так, в Российской Федерации, возможно списать задолженность юридическим лицам в случае: истечения срока искровой давности долга, когда он становится безнадежным; банкротства и (или) ликвидации юридического лица; достигнутого соглашения в судебном порядке, когда долг можно считать погашенным; невозможности взыскания задолженности по результатам инвентаризации, комиссионного обследования.

Существуют разные виды задолженности, каждый из которых имеет специфические налоговые последствия, представленные в таблице.

По результатам анализа судебной практики выделены три категории судебных дел, связанных со списанием задолженности. Так, споры о правомерности списания связаны с отсутствием достаточных доказательств наличия законных оснований для списания долга; искусственное прощение долга, когда суд признает сделку фиктивной или направленной исключительно на уменьшение налоговой базы; нарушение формальных процедур, неправильно оформленное соглашение или несоблюдение обязательных реквизитов договора приводят к признанию сделки недействительной.

Имеются в судебной практике прецеденты, когда списание задолженности между юридическими лицами переквалифицируют в дарение. Такая сделка является нелегитимной, за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей согласно п. 1, ст. 575 Гражданского кодекса Российской Федерации.

Типология видов задолженности и её последствия с позиций налоговой базы

|

Вид задолженности |

Причина возникновения |

Последствия |

|

Безнадежная |

Истечение срока исковой давности или невозможность взыскания |

Увеличение налоговой базы кредитора |

|

Прощенная |

Добровольное решение кредитора отказаться от требования |

Возможность квалификации как дарение, наложение штрафа |

|

Банковская |

Долг перед банком |

Специальные налоговые режимы |

|

Межфирменная |

Долги внутри группы взаимосвязанных компаний |

Дополнительные ограничения и контроль со стороны государства |

Следовательно, признается недействительной в соответствии со ст. 167 Гражданского кодекса РФ с момента ее совершения и не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью [1].

Ввиду имеющегося риска переквалификации операции списания задолженности между юридическими лицами в факт дарения необходимо обосновать имеющуюся коммерческую выгоду для кредитора, например, получение скидки для последующих поставок, заключение новых договоров в будущем, которые компенсируют потери, связанные со списанием задолженности, сохранение партнерских взаимозависимых отношений, гарантия получения всей задолженности при условии прощения ее части и так далее.

Списание задолженности имеет обратную сторону, которую нельзя игнорировать. При прощении долгов юридическим лицам приходится принимать во внимание потенциальные налоговые последствия. Так, списание может расцениваться в качестве внереализационных доходов налогоплательщика – кредитора, который подлежит обложению налогом. п. 18 ст. 250 Налогового кодекса Российской Федерации [3].

Списание задолженности должно быть должным образом отражено в налоговом учете с использованием соответствующих счетов и первичных документов. Необходимо четко обосновать причины списания долга и документально подтвердить их. Следует систематизировать Письма ФНС и Минфина, направленные организациям с целью урегулирования вопросов списания задолженности между юридическими лицами, и выделить следующие аспекты:

− определение характера списания задолженности;

− формирование и документальное представление доказательной базы;

− возможность налогообложение сделки;

− судебная практика [4, 6].

Сам факт списания долга между юридическими лицами важно однозначно и бесспорно классифицировать, поскольку одной хозяйственной операции присущи признаки безнадежной задолженности и прощение долга со стороны кредитора, а в случае взаимоотношений между взаимозависимыми хозяйствующими субъектами возможно доначисление налогов и переквалификации операции в «дарение». Так, определение характера списания задолженности является первостепенным действием и влияет на формирование и последующие документирование доказательной базы хозяйственной операции.

Доказательная база должна подтверждать информацию, обосновывающую списание задолженности между юридическими лицами и содержит соответствующие акты сверок, договоры, приказом руководителя о списании дебиторской задолженности в качестве безнадежных долгов, прикладываются судебные решения, акты о списании безнадежной задолженности, первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента перед налогоплательщиком (Письмо ФНС РФ от 06.12.2010 № Ш С37-3/16955 и Письмо Минфина России от 07.07.2023 N 03-03-06/1/63639) и так далее [5, 6].

В статье 272 Налогового кодекса Российской Федерации объясняется порядок отражения списания задолженности в налоговом учете для кредитора и должника, учитывая возможные исключения и особенности в части формирования налога на прибыль. Согласно статье 250 Налогового кодекса Российской Федерации, должник – юридическое лицо должен после списания задолженности кредитором отразить в налоговом учете внереализационный доход, который увеличит налогооблагаемую базу по налогу на прибыль. Со стороны кредитора нет никаких нормативно-правовых актов, позволяющие прощенный долг учитывать в составе расходов. Исключением являются случаи в статье 252 Налогового кодекса Российской Федерации. В свою очередь, списание задолженности не влечет за собой корректировки налога на добавленную стоимость (НДС), за исключением случаев, когда НДС был начислен, но не уплачен. При этом, юридическое лицо имеет право уменьшить налоговую базу по налогу на прибыль на величину НДС в случаях, представленных в статье 250 Налогового кодекса Российской Федерации [3].

Аспект судебной практики раскрывается: в возможности Федеральной налоговой службы в своих разъяснениях ссылаться на решения судов по аналогичным спорам, чтобы проиллюстрировать правила налогообложения списания задолженности и непосредственно в судебном споре.

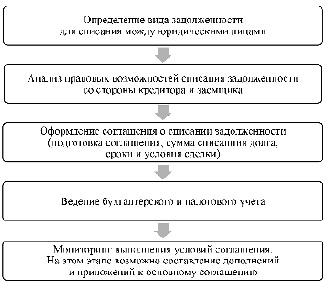

Алгоритм действий, необходимый для списания задолженности между юридическими лицами

Списание задолженности между юридическими лицами должно осуществляться в первую очередь согласно следующему алгоритму, cоставленному на основании Гражданского кодекса Российской Федерации (рисунок).

Соблюдение представленных шагов по оформлению списания задолженности исключит необоснованность оформления и осуществления соответствующих операций со стороны юридических лиц.

На первом этапе необходимо установить, к какому типу относится задолженность, подлежащая списанию: просроченная задолженность, задолженность, возникшая в результате банкротства должника, или задолженность, которая не может быть взыскана по другим причинам. Важно точно определить вид задолженности, чтобы правильно выбрать дальнейшие действия и избежать возможных ошибок.

На втором этапе определения типа задолженности следует провести анализ правовых оснований для ее списания. Это включает в себя проверку соответствия ситуации действующему законодательству, а также оценку возможных рисков и последствий для обеих сторон. Необходимо убедиться, что все действия соответствуют нормам Гражданского и Налогового кодексов РФ, а также другим нормативным актам.

Оформление соглашения о списании задолженности (подготовка соглашения, сумма списания долга, сроки и условия сделки) предполагает составляется письменное соглашение о списании задолженности. В соглашении должны быть четко указаны сумма долга, подлежащая списанию, сроки и условия сделки, а также другие важные детали. Важно, чтобы соглашение было составлено в соответствии с требованиями законодательства и учитывало интересы обеих сторон.

Ведение бухгалтерского и налогового учета – после подписания соглашения о списании задолженности необходимо отразить эту операцию в бухгалтерском и налоговом учете. Это включает в себя внесение соответствующих записей в бухгалтерские документы и отчетность, а также соблюдение требований налогового законодательства. Важно правильно оформить все документы, чтобы избежать возможных налоговых санкций и других негативных последствий.

На заключительном этапе возможно составление дополнений и приложений к основному соглашению: На заключительном этапе осуществляется контроль за выполнением условий соглашения. В случае необходимости могут быть составлены дополнения и приложения к основному соглашению, чтобы учесть изменения или уточнения. Это помогает обеспечить выполнение всех условий и избежать возможных споров или недоразумений.

Использование недостоверных или не полных оснований списания долга могут быть индикатором факта мошенничества юридических лиц. Важно соответствующим контрольным органам исключить предположения о сговоре между сторонами соглашения, например, в части указания размера суммы долга (завышения ее размеров для получения выгоды от разницы с фактическим размером задолженности). Контроль за выполнением таких процедур также необходим для предотвращения появления организаций-однодневок. Фирмы-однодневки создаются в том числе с намерением избежать уплаты налогов в полном объеме, а списание задолженности позволит легализовать средства, полученные незаконным способом.

Заключение

Согласно гражданскому кодексу Российской Федерации, задолженность между юридическими лицами может быть списана путем заключения соглашения сторон, но только в случае невозможности выплаты долга, или вследствие банкротства должника.

В свою очередь, списание задолженности при ненадлежащем представлении, может привести к дополнительным налоговым последствиям. Это важно для учета доходов и расходов в бухгалтерском и налоговом учете.

Стороны могут заключать соглашения о прощении долга, что должно быть четко оформлено, чтобы избежать возможных юридических споров и недопонимания в будущем.

Подобные сделки перепроверяются тщательно соответствующими органами для исключения фактов мошенничества.

Библиографическая ссылка

Шоль Ю.Н., Васюкова Д.С., Лебедь С.Р. НАЛОГОВЫЕ ОСОБЕННОСТИ И ПОСЛЕДСТВИЯ СПИСАНИЯ ЗАДОЛЖЕННОСТИ МЕЖДУ ЮРИДИЧЕСКИМИ ЛИЦАМИ // Вестник Алтайской академии экономики и права. 2025. № 7-1. С. 185-189;URL: https://vaael.ru/ru/article/view?id=4239 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4239