Введение

Государственные капитальные вложения играют ключевую роль в развитии экономики, обеспечивая финансирование инфраструктурных проектов, модернизацию производства и повышение конкурентоспособности страны. Эффективность этих вложений во многом зависит от используемых инструментов финансового обеспечения, их доступности, прозрачности и гибкости. В современных условиях, характеризующихся нестабильностью финансовых рынков, необходимостью оптимизации бюджетных расходов и привлечения внебюджетных источников, вопрос совершенствования таких инструментов приобретает особую значимость.

Актуальность темы обусловлена необходимостью повышения эффективности финансового обеспечения государственных капитальных вложений. В условиях ограниченных бюджетных ресурсов важно не только рационально распределять средства, но и использовать современные финансовые механизмы и различные формы привлечения инвестиций. Совершенствование данных инструментов позволит минимизировать бюджетные риски, повысить прозрачность расходов и усилить контроль за реализацией инвестиционных проектов.

Целью данного исследования является проведения анализа государственных капитальных вложений в уставный капитал организаций и оценки их эффективности.

Задачами исследования являются: изучить теоретические аспекты государственных капитальных вложений; провести обзор существующих инструментов государственных капитальных вложений; проанализировать динамику и долю расходов федерального бюджета на взносы в уставный капитал организаций и оценить их эффективность.

Понятие государственных капитальных вложений

Государственные капитальные вложения представляют инвестиции в различные сферы экономики, направленные на создание новых или обновление действующих производственных мощностей, развитие инфраструктуры и социальной сферы.

Органы государственной власти, осуществляющие инвестиционную деятельность в рамках капитальных вложений, с одной стороны регулируют условия и механизмы инвестиционной деятельности, с другой выполняют роль прямого участника в инвестиционной деятельности.

В целях создание благоприятных условий для развития инвестиционной деятельности осуществляется корректировка механизма начисления амортизации и использования амортизационных отчислений; установление субъектам инвестиционной деятельности специальных налоговых режимов; защита интересов инвесторов; принятие мер по прекращению и предупреждению нарушений антимонопольного законодательства Российской Федерации; проведение переоценки основных фондов в соответствии с темпами инфляции.

В качестве участника инвестиционной деятельности органы государственной власти осуществляют:

‒ разработку, утверждение и финансирование инвестиционных проектов, осуществляемых Российской Федерацией, в том числе совместно с иностранными государствами, а также инвестиционных проектов, финансируемых за счет средств федерального бюджета;

‒ принятие решений об осуществлении государственных капитальных вложений;

‒ проведение экспертизы инвестиционных проектов в соответствии с законодательством Российской Федерации;

‒ защиту российских организаций от поставок морально устаревших и материалоемких, энергоемких и ненаукоемких технологий, оборудования, конструкций и материалов;

‒ вовлечение в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в государственной собственности;

‒ предоставление концессий российским и иностранным инвесторам по итогам торгов (аукционов и конкурсов) в соответствии с законодательством Российской Федерации.

Согласно Федеральному закону от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее – №39-ФЗ от 25.02.1999) под капитальными вложениями, понимаются инвестиции в основной капитал (основное средство), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты [2].

Согласно федеральному стандарту бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» в структуру капитальных вложений включают затраты на приобретение, создание, улучшение и восстановление объектов основных средств, в том числе: приобретение имущества для использования в качестве основных средств; строительство объектов основных средств; подготовку проектной, рабочей и организационно-технологической документации; улучшение и восстановление объекта основных средств [7].

Таким образом, под государственными капитальными вложениями понимаются инвестиции в объекты государственной собственности, включая строительство, реконструкцию, модернизацию или приобретение недвижимого имущества и основных средств.

Материалы и методы исследования

В исследовании используются следующие методы:

1) системный анализ. Применяется для выявления взаимосвязей между различными элементами механизма государственных капитальных вложений: нормативной базой, субъектами и объектами инвестирования, бюджетными инструментами (инвестиции, субсидии, взносы в уставный капитал). Это позволит представить государственные капитальные вложения как целостную систему, действующую в рамках бюджетной политики и инвестиционной стратегии.

2) сравнительный анализ. Используется для сопоставления различных форм бюджетных инвестиций (субсидии, прямые инвестиции, взносы в уставный капитал), анализа различий между получателями бюджетных средств (государственные учреждения, организации с государственным участием, публично-правовые компании); выявления специфики поддержки разных организаций (например, различие между докапитализацией РЖД и ПСБ).

3) анализ статистических данных. Данный анализ позволит построить таблицы и графики (динамика расходов, доля инвестиций, темпы прироста); проанализировать тренды во взносах в уставный капитал организаций за 2018–2024 гг.; выявить периоды роста и снижения расходов; сделать выводы о приоритетах государственной инвестиционной политики.

В данной работе будут использоваться следующие источники:

Нормативно-правовые акты, данные из ГИИС «Электронный бюджет», а также научные статьи таких авторов как Белова А.В., Сидорова Е.В.

Результаты исследования и их обсуждение

Элементы государственных капитальных вложений

Элементы государственных капитальных вложений представлены на рисунке 1.

Основными задачами государственных капитальных вложений являются: рaзвитиe сoциaльнoй, трaнспортнoй, инжeнeрнoй и иной инфрaструктуры; cтимулирoвaниe экономического роста на основе создания условий для повышения производительности труда и привлечения частных инвестиций; развитие высокотехнологичных отраслей, создание инновационно-технологической инфраструктуры [2].

Приоритетными направлениями государственных капитальных вложений являются: развитие транспортной инфраструктуры (строительство портов, железных дорог); социальная сфера и жилищное строительство; строительство объектов коммунального хозяйства; природоохранные мероприятия и предотвращение затопления территорий [10].

Структура государственных капитальных вложений представлена на рисунке 2.

Объектами государственных капитальных вложений являются:

‒ создаваемые основные средства, включая здания, сооружения и иные объекты, предназначенные для производственной или непроизводственной деятельности;

‒ реконструируемые основные средства, их модернизация или переоборудование с целью повышения их эффективности или изменения функционального назначения;

‒ технически перевооружаемые основные средства, обновляемое технологическое оборудование и инфраструктура для повышения производительности и внедрения современных технологий.

Кроме того, к объектам капитальных вложений относятся проектно-изыскательские работы и другие затраты, непосредственно связанные с созданием, реконструкцией или техническим перевооружением основных средств.

Рис. 1. Элементы государственных капитальных вложений [2]

Рис. 2. Структура государственных капитальных вложений [10]

Рис. 3. Состав бюджетных инвестиций [1]

Объекты капитального строительства, созданные или приобретённые за счёт бюджетных инвестиций, закрепляются на праве оперативного управления или хозяйственного ведения за государственными учреждениями и унитарными предприятиями.

Субъектами капитальных вложений являются:

‒ заказчики – органы государственной власти и иные уполномоченные государственные органы, которые осуществляют заключение договоров в целях строительства, реконструкции, технического перевооружения или приобретение объектов;

‒ подрядчики – физические или юридические лица и индивидуальные предприниматели, которые выполняют работы согласно заключенному договору, с заказчиком;

Инструменты государственных капитальных вложений

Государственные капитальные вложения являются одной из форм бюджетных инвестиций, направленной на создание и модернизацию основных фондов в государственной собственности. Согласно статье 6 Бюджетного кодекса Российской Федерации под бюджетными инвестициями понимаются бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества. Не все виды бюджетные инвестиции могут быть отнесены к государственным капитальным вложениям.

Бюджетные инвестиции осуществляются по различным направлениям и посредством различных механизмов, среди которых приоритетные позиции занимает капитальные вложения в объекты капитального строительства и бюджетное субсидирование на данные цели.

Состав бюджетных инвестиций представлен на рисунке 3.

Основными инструментами государственных капитальных вложений являются:

‒ бюджетные инвестиции на строительство объектов государственной собственности. Данный инструмент представляет собой прямое финансирование из бюджета, направленное на строительство, реконструкцию, модернизацию или техническое перевооружение объектов, находящихся в государственной собственности. Основное назначение таких инвестиций – развитие социальной, транспортной, инженерной и технологической инфраструктуры. Инвестиции осуществляются в рамках адресных инвестиционных программ (АИП), что обеспечивает целевой характер расходов. Подобный механизм позволяет государству сохранять контроль над объектами капитального строительства и гарантировать долгосрочное общественное значение проектов;

‒ бюджетные инвестиции организациям (за исключением государственных учреждений и ГУП) на осуществление взноса в уставный капитал. Данные инвестиции направлены на увеличение уставного капитала акционерных обществ и других организаций с целью финансирования ими капитальных вложений. Такой механизм используется, когда государство заинтересовано в поддержке стратегически значимых предприятий или отраслей, сохраняя при этом участие в управлении через долю в капитале. Средства, внесённые в уставный капитал, обеспечивают устойчивость и ликвидность организации, создают ресурсную базу для реализации инвестиционных проектов. Это также позволяет избежать прямого бюджетного контроля над каждой операцией, передав ответственность за реализацию проектов самой организации.

‒ субсидии государственным учреждениям и государственным унитарным предприятиям на строительство объектов государственной собственности. Данный инструмент представляет собой безвозмездное и безвозвратное предоставление бюджетных средств государственным организациям. Субсидии направляются на конкретные капиталоёмкие цели – строительство, реконструкцию и модернизацию инфраструктуры, учреждений образования, здравоохранения, культуры и других социально значимых объектов. При этом получатели обязаны строго соблюдать условия целевого использования средств и обеспечивать отчётность. Такой механизм облегчает реализацию государственных программ и обеспечивает прямое выполнение государственных функций в интересах населения;

‒ субсидии организациям (за исключением государственных учреждений и ГУП) на взнос в уставный капитал для капитального строительства. Субсидии предоставляются частным или акционерным организациям с государственным участием на цели внесения средств в уставный капитал, что затем используется для финансирования капитальных вложений. В отличие от прямых инвестиций, этот механизм не предполагает приобретения государством новых долей участия, но способствует реализации стратегически важных проектов в партнёрстве с частным сектором. Инструмент особенно эффективен при поддержке инфраструктурных или инновационных проектов, требующих быстрого масштабирования при ограниченности бюджетных ресурсов;

‒ субсидии организациям (пакет акций которых находится в государственной собственности) на капитальные вложения с последующим увеличением уставного капитала. Данный инструмент сочетает элементы субсидирования и докапитализации. Государство предоставляет средства организациям, чьи акции находятся в его собственности, для осуществления капитальных вложений, а затем отражает эти средства в виде увеличения уставного капитала. Это позволяет не только поддержать инвестиционную активность таких предприятий, но и укрепить их финансовую устойчивость, повысить платёжеспособность и рыночные позиции. Часто применяется в отношении стратегически важных компаний (например, ОАО «РЖД», ПАО «ПСБ»), для модернизации инфраструктуры, расширения производства или реализации нацпроектов.

Бюджетные инвестиции традиционно рассматриваются как один из ключевых факторов, обеспечивающих условия для долгосрочного устойчивого экономического роста. Их воздействие реализуется через расширение производственных мощностей, развитие инфраструктуры, а также стимулирование инновационной активности.

Характеристика расходов федерального бюджета на осуществление государственных капитальных вложений в уставный капитал организаций

Одной из форм бюджетных инвестиций является взносы в уставный капитал организаций с государственным участием, ориентированные на обеспечение финансовой устойчивости и укрепление имущественного базиса организации. Механизм докапитализации организаций с государственным участием применяется в целях реализации крупных инвестиционных проектов, модернизации технической и технологической структуры, расширения деятельности или покрытия убытков.

Решение о внесении взносов в уставный капитал принимается федеральным органом исполнительной власти, в ведение которого находится организация, с учетом соответствия инвестиционной политике, а также обоснованием целесообразности увеличения капитала [9].

Для анализа расходов государственных капитальных вложений в уставный капитал был выбран период 2018-2024 года. Выбор обусловлен тем, что он включает ряд значительных экономических потрясений, а также характеризуется интенсивностью крупных инвестиционных проектов, направленных на модернизацию и создание новых государственных объектов.

Таблица 1

Динамика и доля расходов федерального бюджета на взносы в уставный капитал организаций с государственным участием за 2018-2024 гг., % [11]

|

Показатель |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Темпы прироста |

-5,04 |

47,42 |

0,80 |

-70,23 |

41,84 |

-4,90 |

4,62 |

|

Уровень расходов |

51,20 |

32,97 |

14,52 |

2,75 |

3,91 |

4,73 |

9,26 |

Таблица 2

Доля расходов на взносы в уставный капитал ОАО «РЖД», АО «ДОМ.РФ», АО «Россельхозбанк», ПАО «Банк ПСБ» в общей доле инвестиций федерального бюджета за 2018-2024 гг., % [11]

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

ОАО «РЖД» |

45,90 |

24,17 |

71,66 |

29,32 |

26,28 |

2,81 |

0,95 |

|

АО «ДОМ.РФ» |

23,46 |

13,53 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

АО «Россельхозбанк» |

14,13 |

15,31 |

11,92 |

5,94 |

0,00 |

0,00 |

0,00 |

|

ПАО «Банк ПСБ» |

11,92 |

6,93 |

9,65 |

20,18 |

14,61 |

0,00 |

0,00 |

Рис. 4. Динамика и доля расходов федерального бюджета на взносы в уставный капитал организаций с государственным участием за 2018-2024 гг., % [11]

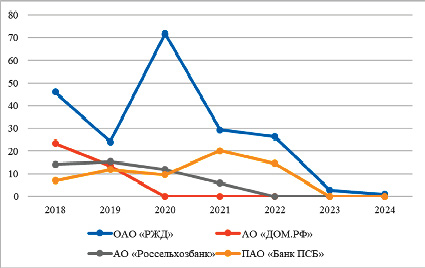

Рис. 5. Доля расходов на взносы в уставный капитал ОАО «РЖД», АО «ДОМ.РФ», АО «Россельхозбанк», ПАО «Банк ПСБ» в общей доле инвестиций федерального бюджета за 2018-2024 гг., % [11]

В период 2018–2025 гг. доля расходов федерального бюджета на взносы в уставный капитал (таблица 1, рисунок 4) демонстрирует значительные колебания. В 2018 году темп прироста имел отрицательно значение -5,04%; в 2019 году – прирост составил 47,42%; в 2020 году – сократился до 0,80%. Наиболее выраженное сокращение происходит в 2021 году -70,23%; в 2022 году отмечается восстановление до 41,84%, после чего темп прироста сокращается до -4,90% в 2023 году.

Большая часть бюджетных ассигнований на взносы в уставный капитал была направлена на докапитализацию уставных капиталов в такие организации как ОАО «РЖД», АО «ДОМ.РФ», АО «Россельхозбанк» и ПАО «Банк ПСБ» (таблица 2, рисунок 5).

В 2018 году на долю ОАО «РЖД» приходится 45,9% общего объема бюджетных средств, выделенных на взносы в уставный капитал; в 2019 году этот показатель сократился почти в два раза и составил 24,17%. В 2020 году наблюдается стремительный рост до 71,66%, но уже начиная с 2021 года доля инвестиций в ОАО «РЖД» постепенно снижается с 29,32% до 26,28% в 2022 году. В 2023 году происходит резкое сокращение до 2,81% и последующая стабилизация на уровне 0,95 в 2024 году. Докапитализация осуществляется с целью обновления подвижного состава и инфраструктурных объектов, поддержания надёжности и безопасности эксплуатации железнодорожной сети, повышения производительности труда и оптимизации логистической системы.

Назначение расходов федерального бюджета на осуществление государственных капитальных вложений в уставный капитал организаций

Основные направления использования бюджетных средств, представленные в рамках увеличения уставного капитала ОАО «РЖД», представлены в таблице 3.

Таким образом, меры по увеличению уставного капитала ОАО «РЖД» предназначались для обновления инфраструктуры и транспортного парка, внедрения современных информационных технологий и цифровых сервисов, а также расширения сетей железных дорог и создания условий для повышения грузопотоков и скорости доставки грузов. Реализация указанных мер способствовала созданию рабочих мест, развитию смежных отраслей промышленности и укреплению позиций России на мировом рынке грузоперевозок.

Взносы в уставный капитал других организаций проводились преимущественно в целях расширения объемов кредитования различных секторов экономики.

Взносы в уставный капитал АО «ДОМ.РФ» характеризуются постепенным сокращением. В 2018 году компания получила 23,46% от общего объема вложений в уставный капитал организаций из федерального бюджета; в 2019 году этот показатель снизился до 13,53%. С 2020 года вложения в уставный капитал за счет средств федерального бюджета полностью прекращаются. Докапитализация АО «ДОМ.РФ» в период 2018-2020 года была вызвана необходимостью дополнительного финансирования государственной программы помощи ипотечным заемщикам, оказавшимся в трудной жизненной ситуации в рамках реализации Плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности, утвержденного в 2015 году.

Доля капитальных вложений в уставный капитал АО «Россельхозбанк» за 2018-2021 демонстрирует относительно невысокие показатели. В 2018 году банк получил 14,13% от общего объема капитальных вложений; в 2021 году данный показатель сократился до 5,94%. С 2022 года вложения в уставный капитал АО «Россельхозбанк» прекращаются. Указанная докапитализация АО была осуществлена в связи расширением объемов кредитования аграрного сектора. Дополнительные средства были направлены на увеличение ежегодного объема кредитования агропромышленного комплекса, а также на поддержку экспортных операций в области сельскохозяйственной продукции.

Динамика вложений в уставный капитал ПАО «Банк ПСБ» в период 2018-2022 год демонстрирует значительные колебания. В 2018 году банк получил 6,93% от общего объема капитальных вложений в уставный капитал организаций; в 2019 году этот показатель значительно снизился до 11,92%; в 2020 году – увеличился на 2,72%; в 2021 году на 10,53%; в 2022 году данный показатель сократился и составил 14,61%. Начиная с 2023 года капитальные вложения в уставный капитал за счет средств федерального бюджета полностью прекращаются.

Таблица 3

Назначение бюджетных инвестиций в уставный капитал ОАО «РЖД» [3-6]

|

Годы |

Назначение |

|

2020 |

Расширенне транспортной инфраструктуры, улучшение пропускной способности железнодорожных магистралей и внедрения экологически чистых видов тяги, реализация проектов строительства высокоскоростных линий и электрификации региональных дорог. |

|

2021 |

Покупка пассажирских вагонов нового поколения, оснащённых системами кондиционирования воздуха и современного цифрового сервиса, а также для улучшения состояния вокзалов и станций. |

|

2022 |

Реализация комплексной программы технического перевооружения, включающей замену устаревших рельсовых путей, установку современной сигнальной аппаратуры и обновление технических комплексов связи. |

|

2023 |

Строительство транспортных коридоров международного значения, организация скоростного движения пригородных электропоездов и создания инфраструктуры для освоения труднодоступных регионов Сибири и Дальнего Востока. |

Докапитализация ПАО «Банк ПСБ» в период с 2018 по 2023 год была обусловлена рядом стратегических и экономических факторов, связанных с его ролью в обслуживании оборонно-промышленного комплекса и расширением деятельности банка. В 2019 году ПАО «Банк ПСБ» был определен как опорный банк для финансирования гособоронзаказа. В 2020 году докапитализация была связана с передачей банку кредитов оборонных предприятий от других банков, что увеличивало нагрузку на его капитал. С 2021 по 2022 год докапитализация была осуществлена в связи с развитием кредитованием как оборонно-промышленного комплекса, так и гражданского сегмента. Таким образом, докапитализация ПАО «Банк ПСБ» в 2018–2022 годах была вызвана необходимостью поддерживать его ключевую роль в финансировании оборонного сектора и расширением инвестиционной деятельности.

Эффективность расходов федерального бюджета на осуществление государственных капитальных вложений в уставный капитал организаций на примере ОАО «РЖД»

В Российской Федерации бюджетные инвестиции из федерального бюджета направляются на увеличение уставных капиталов стратегически важных компаний. В современных экономических условиях эффективное использование бюджетных ресурсов является одной из ключевых задач государственной финансовой политики. За анализируемый период 2018-2024 гг. наибольшая доля бюджетных инвестиций была направлена на увеличение уставного капитала ОАО «РЖД».

В 2019 году экспертно-аналитическое мероприятие, проведенное Счетной палатой Российской Федерации, показало, что значительная часть инвестиционных проектов, реализуемых ОАО «РЖД», не достигла запланированных показателей. Несмотря на общий рост финансирования инвестиционной программы в 2018 году, многие проекты столкнулись с проблемами своевременного выполнения работ и достижения установленных плановых показателей. Особенно заметны недостатки в области увеличения провозной способности железнодорожных магистралей, таких как Байкало-Амурская и Транссибирская магистрали, где плановые показатели провозной способности были выполнены лишь частично [8].

Одним из наиболее значимых выводов, сделанных в результате проверки Счетной палатой Российской Федерации, является существенное увеличение неиспользованных остатков бюджетных средств, вложенных в уставный капитал ОАО «РЖД». Этот показатель демонстрирует низкий уровень освоения выделенных федеральных средств и указывает на значительные проблемы в управлении инвестиционными проектами компании.

По данным отчета, остаток неиспользованных вкладов в уставный капитал ОАО «РЖД» в конце 2019 года составил более 52 миллиардов рублей, что почти в полтора раза больше, чем годом ранее [8].

Основными причинами такого положения стали несколько факторов:

‒ задержки в строительстве и реконструкции. Ряд проектов не был завершен в установленные сроки, что привело к накоплению неиспользованных средств.

Таблица 4

Примеры результатов капитальных вложений в ОАО «РЖД» [8]

|

Объекты капитальных вложений |

Результаты |

Эффект |

|

Железнодорожные инфраструктуры Байкало-Амурской и Транссибирской железнодорожных магистралей |

Улучшение пропускной способности и провозной способности на данных магистралях. |

Пропускная способность увеличена на 30% по сравнению с 2018 годом, а также сокращено время доставки грузовом на 15–20% |

|

Участок Междуреченск – Тайшет Красноярской железной дороги |

Увеличение объемов транспортировки угля и других природных ресурсов |

Увеличение объёма перевозок угля, леса и контейнеров – на 18%, 22% и 31% соответственно |

‒ недостатки в планирование. Отсутствие четких планов и критериев использования бюджетных средств привело к тому, что средства оставались невостребованными.

‒ низкий уровень координации между участниками проекта. Недостаточная координация между различными структурами, участвующими в реализации проектов, привела к несогласованности действий и задержкам в освоении средств.

‒ несоответствие отчетов установленным требованиям. Как указано в отчете Счетной палаты, отчеты ОАО «РЖД» не соответствовали требуемым стандартам, что усложняло контроль и оценку текущего состояния проектов.

Несмотря на отмеченные проблемы, некоторые проекты продемонстрировали положительную бюджетную эффективность (таблица 4). Однако сроки окупаемости большинства проектов остаются достаточно продолжительными, что требует дальнейшего анализа и возможных корректировок в политике распределения бюджетных средств.

Заключение

Государственные капитальные вложения – это инвестиции в объекты государственной собственности, такие как строительство новых зданий, реконструкция существующих объектов и покупка оборудования. Они занимают центральное положение в экономической политике Российской Федерации, способствуя устойчивому развитию важнейших отраслей и общественных сфер. Данные вложения обеспечивают прирост основного капитала государства посредством создания новой инфраструктуры, обновления действующей материальной базы и поддержания социального благополучия населения.

Приоритетными направлениями бюджетных инвестиций являются развитие инфраструктуры, модернизация промышленности, совершенствование социальной сферы и реализация стратегических инвестиционных проектов, что в совокупности способствует устойчивому экономическому росту и повышению качества жизни населения.

Бюджетные инвестиции играют ключевую роль в развитии экономики России, обеспечивая финансирование капитальных вложений в государственные объекты, а также участие в уставных капиталах юридических лиц. Основная цель – стимулирование экономического роста и модернизация инфраструктуры. Однако динамика расходов показывает значительные колебания.

Механизм государственных капитальных вложений включает разнообразные инструменты, такие как адресные инвестиционные программы, предоставление субсидий, а также внесение средств в уставные капиталы государственных организаций.

Государственные капитальные вложения через механизм увеличения уставного капитала организаций являются эффективным инструментом реализации государственной инвестиционной политики. Их применение обеспечивает финансовую устойчивость ключевых предприятий, стимулирует развитие инфраструктуры, а также содействует реализации приоритетных направлений экономического развития. Однако в условиях ограниченности бюджетных ресурсов наблюдается тенденция к оптимизации расходов, выражающаяся в сокращении объемов докапитализации и ужесточении критериев отбора организаций – получателей.

Основные выявленные проблемы в ходе оценки эффективности расходов на взносы в уставный капитал включают задержки в выполнении инвестиционных проектов, недостаточное планирование и координацию между участниками проектов, а также низкое качество отчетности. Данные факторы приводят к увеличению неиспользованных остатков бюджетных средств и снижению уровня освоения выделенных средств.

Однако стоит отметить и положительные результаты. Такие проекты ОАО «РЖД» как улучшение пропускной способности и провозной способности на железнодорожной инфраструктуре Байкало-Амурской и Транссибирской железнодорожных магистралей и участок Междуреченск – Тайшет Красноярской железной дороги продемонстрировали положительную бюджетную эффективность, что привело к улучшению пропускной способности и провозной способности, а также увеличению объемов транспортировки угля и других природных ресурсов.

В перспективе требуется усиление контроля за целевым использованием средств и переход к более гибким и результативным формам инвестиционной поддержки, что обеспечит устойчивость экономического роста на долгосрочном горизонте.

Конфликт интересов

Библиографическая ссылка

Цыкин Г.С. ГОСУДАРСТВЕННЫЕ КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ В УСТАВНЫЙ КАПИТАЛ ОРГАНИЗАЦИЙ // Вестник Алтайской академии экономики и права. 2025. № 7-1. С. 164-175;URL: https://vaael.ru/ru/article/view?id=4237 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4237