Введение

Многочисленные исследования рынка частных инвестиций в России показывают, что данный сегмент стремительно растёт и трансформируется под влиянием цифровизации, изменения макроэкономических условий и развития регуляторной политики. В России наблюдается резкий приток новых участников, что сопровождается расширением структуры инвестиционных портфелей от традиционных депозитов к активным инструментам – акциям, облигациям и фондам. Однако высокая волатильность, частые изменения законодательства и ограниченный доступ к качественной информации создают уязвимость, особенно для молодых инвесторов с небольшим капиталом и невысоким уровнем финансовой грамотности.

В свою очередь, успех частного инвестирования напрямую зависит от способности инвестора адаптироваться к изменяющимся экономическим условиям, учитывать свои личные ограничения и системно оценивать риски. Комплексное понимание экономических, технологических и поведенческих факторов, а также особенностей регуляторной среды является основой для формирования более устойчивых стратегий инвестирования как на российском, так и на зарубежном рынках.

Актуальность настоящего исследования обусловлена масштабными переменами, происходящими на финансовых рынках как в России, так и за рубежом. На сегодняшний день наблюдается стремительный рост числа розничных инвесторов, чему способствуют высокая волатильность процентных ставок на рынке банковских депозитов, развитие цифровых платформ и внедрение различных налоговых стимулов, например, через индивидуальные инвестиционные счета. Эти факторы создают благоприятные условия для массового притока новых участников, большинство из которых обладают ограниченными знаниями и капиталом, что порождает для них значительные риски при принятии инвестиционных решений.

Цель исследования – провести обзор актуальных тенденций в сегменте частных инвестиции в России, определить степень инвестиционной активности российских розничных инвесторов, а также установить ключевые условия, влияющие на принятие частными инвесторами решений.

Материалы и методы исследования

Информационно-эмпирической базой исследования выступают нормативно-правовые акты, учебные, научные и периодические издания в области изучения различных аспектов частного инвестирования, открытые данные представительных источников, а также электронные научно-практические базы данных. В процессе подготовки статьи особое внимание уделено официальным данным регулятора, материалам исследований иных государственных структур, инфраструктурных участников рынка, консалтинговых компаний, информационно-аналитических порталов и центров раскрытия информации.

В периметр исследования включены статистические, аналитические и экспертные данные о текущем состоянии и перспективах развития рынка частных инвестиций в России за период с 2020 по 2024 гг.

При подготовке статьи авторами широко использовались известные общенаучные методы исследования, такие как: анализ научных публикаций, нормативно-правовых актов и практического опыта российского фондового рынка, структурный и динамический анализ, обобщение и систематизация данных, метод аналогии, графический метод отображения информации, экономико-математическое моделирование, метод экспертных оценок и прогнозирование, которые позволили получить следующие результаты.

Результаты исследования и их обсуждение

За последние пять лет рынок частных инвестиций в России претерпел несколько заметных этапов, от плавного роста накануне 2020 года к резкому падению в 2022 году, при этом в 2023-2024 гг. вновь произошло стремительное увеличение числа новых счетов и расширение инвестиционных портфелей.

Рассмотрим основные аспекты, отражающие текущее состояние рынка, его динамику и влияние ключевых макроэкономических индикаторов.

В 2024 году доля частных инвесторов в России среди других участников рынка составила 74%. Для сравнения в 2020 году этот показатель был на уровне 40,6% [1].

В таблице 1 приведены обобщенные статистические данные о росте числа инвесторов и об изменении числа активных клиентов за период с 2020 по 2024 годы. В 2019 году частные инвесторы не превышали 5 млн человек, а к концу 2024 года общее количество счетов превысило 35 млн. Это стало одним из самых ярких показателей бурного развития отечественного рынка. Активными, то есть совершающими хотя бы одну сделку в год, на конец 2024 года оказались 10,2 млн человек, при этом не менее 3,9 млн человек ежемесячно выходили на торги, что свидетельствует об устойчивом интересе к рынку [5].

В 2020–2021 годах рост рынка шел преимущественно умеренным темпом (с 8,8 до 15,3 млн чел.), затем интерес частных инвесторов усилился под влиянием снижения доходности по банковским депозитам, а после 2022 года вновь продолжился рост на фоне ограничений для нерезидентов и развития цифровых сервисов.

Исходя из этих данных таблицы 1 прослеживается, что активность растет с некоторыми колебаниями: наиболее интенсивное пополнение рынка происходило в середине 2022 г. и в начале 2023 года, когда произошли существенные изменения в денежно-кредитной политике и многие вкладчики перешли с депозитных на брокерские счета. При этом доля действительно торгующих участников увеличилась не так резко: ряд граждан открывали счета в «пробном» формате и не проявляли интереса к регулярным операциям.

Распределение частных инвесторов по регионам России свидетельствует о высокой концентрации участников рынка в крупнейших экономических центрах страны. Это объясняется более высоким уровнем финансовой грамотности, доступностью инвестиционных инструментов и развитостью инфраструктуры в мегаполисах. В то же время, число инвесторов в регионах продолжает расти, что обусловлено цифровизацией рынка и упрощением доступа к брокерским счетам.

На конец 2024 года количество частных инвесторов, имеющих брокерские счета, превысило 35,5 млн человек, при этом общее число открытых счетов достигло 65,4 млн [1].

Таблица 1

Динамика количества частных инвесторов на российском фондовом рынке [1-5]

|

Год |

Общее количество частных инвесторов |

Количество активных инвесторов |

|

2020 |

8,8 млн |

1,5 млн |

|

2021 |

15,3 млн |

2,2 млн |

|

2022 |

22,1 млн |

3,0 млн |

|

2023 |

29,7 млн |

3,5 млн |

|

2024 |

35,1 млн |

3,9 млн |

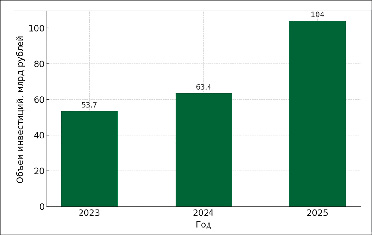

Рис.1. Объем инвестиций частных инвесторов за 2023-2025 гг. [1]

Лидерами по числу инвесторов остаются Москва, Московская область, а также экономически развитые субъекты Федерации, такие как Краснодарский край, Татарстан, Башкортостан и Свердловская область. Так, более 70% всех активных частных инвесторов приходится на крупнейшие регионы, а именно Москву, Санкт-Петербург и Московскую область. В то же время наблюдается рост инвестиционной активности и в южных регионах страны (Краснодарский край), а также в республиках Татарстан и Башкортостан, что также указывает на увеличение вовлеченности региональных инвесторов в фондовый рынок [6].

Далее рассмотрим динамику объема инвестиций частных инвесторов. Рисунок 1 по данным на январь 2023-2025 гг. наглядно демонстрирует значительный рост вложений физических лиц на фондовом рынке.

В январе 2023 года общий объем инвестиций составил 53,7 млрд рублей, тогда как в январе 2024 года данный показатель увеличился на 18%, достигнув отметки в 63,4 млрд рублей. В январе 2025 года объем вложений частных инвесторов достиг рекордных 104 млрд рублей [1], что свидетельствует о резком увеличении интереса к инвестиционным инструментам. Данный рост обусловлен рядом факторов, включая повышение доходности облигаций, привлекательность российских акций, а также усиленное развитие инвестиционной инфраструктуры и цифровых платформ, обеспечивающих более удобный доступ к фондовому рынку [11]. Существенное увеличение объемов инвестиций в январе 2025 года во многом связано с ростом процентных ставок, что повысило привлекательность долговых инструментов, а также с адаптацией инвесторов к изменившейся макроэкономической среде. Таким образом, наблюдается устойчивая тенденция увеличения вовлеченности частных инвесторов в фондовый рынок.

При рассмотрении структуры инвестиционного портфеля частных инвесторов выделяются несколько характерных моментов. Российские акции сохраняют значимую долю в частных инвестиционных портфелях, однако растет интерес к облигациям и биржевым фондам. В таблице 2 приведено распределение активов по состоянию на II квартал 2024 года. Инвесторы, работающие через ИИС с брокерским обслуживанием, обычно концентрируются на акциях российских компаний (44%), тогда как в доверительном управлении преобладают паи резидентов (82%). Облигации и иные инструменты в брокерских счетах занимают 40%, а в ДУ – всего 2% [2-5]. Причина кроется в том, что доверительные управляющие в 2024 году активно предлагали клиентам фонды облигаций, что технически отражается в структуре паев. При этом в брокерском сегменте розничные инвесторы зачастую предпочитают самостоятельно выбирать эмитентов среди акций, не ограничивая себя стратегиями классических ПИФ.

Из данных таблицы 2 следует, что доля акций в брокерских ИИС значительно выше, чем в доверительном управлении, что обусловлено большей самостоятельностью и склонностью к риску со стороны клиентов брокеров, ориентирующихся на возможности прямой торговли. В ДУ паевые инструменты доминируют, поскольку управляющие в течение года активно рекомендовали фонды, особенно ориентированные на долговой сегмент.

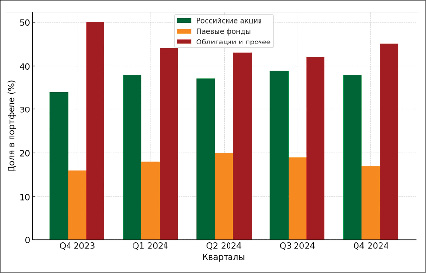

На рисунке 2 отражены квартальные данные за 2023 и 2024 годы, демонстрирующие, как доля российских акций в активах ИИС повысилась с 34% в IV квартале 2023 года до 38% в I квартале 2024 года и затем стабилизировалась в диапазоне 37–39% в середине года. Паевые фонды, напротив, испытывали некоторый рост в первом полугодии 2024 года, а ближе к концу года их доля частично скорректировалась в пользу прямых облигаций.

Таблица 2

Структура портфелей в рамках индивидуальных инвестиционных счетов (ИИС) и доверительного управления [12]

|

Тип актива |

ИИС (брокерские) |

Доверительное управление |

|

Российские акции |

44% |

16% |

|

Паи резидентов |

16% |

82% |

|

Облигации и другие |

40% |

2% |

Рис. 2. Изменение структуры портфеля частных инвестиций за период 2023-2024 гг. [10]

Период с мая по июль 2024 г. сопровождался всплеском интереса к фондам денежного рынка на фоне резко возросшей ключевой ставки, что объяснялось получением доходности на уровне 15–18% годовых при минимальных колебаниях стоимости пая, что отражено на рисунке 2.

Немаловажную роль в структуре новых вложений играет фактор индивидуальных инвестиционных счетов. Число ИИС на конец 2024 года, по данным банков и брокерских компаний, превысило 6 млн. В целом, как сообщает Банк России, совокупный оборот по ИИС за 2024 год достиг 2,9 трлн рублей, что на 0,4 трлн выше данных предыдущего года [10, 12]. На протяжении всего года сохранялась тенденция к более активным покупкам облигаций и фондов, тогда как в акциях фиксировалась либо нейтральная, либо отрицательная динамика нетто-притока. Многие клиенты использовали ИИС именно для налоговых вычетов и консервативных стратегий. Повышенная волатильность акций и локальное снижение дивидендов у отдельных эмитентов сдерживали интерес к рискованным бумагам.

При оценке влияния макроэкономических факторов на частные инвестиции стоит выделить три основных показателя: уровень инфляции, ключевую ставку Центрального банка России и темпы экономического роста.

В январе 2023 года объем инвестиций частных лиц составлял 53,7 млрд рублей при уровне инфляции 7,42%. В 2024 году данный показатель увеличился на 18%, достигнув 63,4 млрд рублей, при этом инфляция за аналогичный период повысилась до 9,52% [1]. Дальнейшее ускорение инфляции к январю 2025 года до 10,3% сопровождалось резким увеличением вложений частных инвесторов до 104 млрд рублей, что стало рекордным значением за рассматриваемый период.

Рост инвестиционной активности в условиях высокой инфляции объясняется стремлением инвесторов защитить капитал от обесценивания. В 2024 году на фоне роста инфляции до 9,52% наблюдалось перераспределение вложений на рынке в пользу облигаций с фиксированной ставкой доходности и инструментов денежного рынка, позволяющих получать гарантированную прибыль при минимальных рисках. Дальнейшее повышение ключевой ставки ЦБ России до 21% в 2024 году также способствовало росту доходности отдельных инструментов, что привлекло на рынок значительную часть средств частных инвесторов. Аналогичная тенденция прослеживается и в начале 2025 года: несмотря на общий рост инвестиционной активности, наблюдается смещение интереса инвесторов от акций в сторону инструментов с фиксированной доходностью. Данные за 2025 год также подтверждают, что усиление инфляционного давления привело к дальнейшему увеличению вложений, поскольку частные инвесторы искали активы, способные сохранить покупательную способность их капитала.

Далее рассмотрим связь темпов экономического роста (ВВП) и инвестиций. Экономика России продемонстрировала умеренную положительную динамику: 1,2–2,0% роста ВВП на разных временных отрезках, но сохранялись отдельные секторальные проблемы, особенно во внешней торговле [11]. Несмотря на это, частные инвесторы продолжали искать возможности для диверсификации портфелей: когда ВВП показывал более уверенные показатели (2023 год), часть клиентов активнее покупала промышленные акции; в 2024 году многие предпочли долговой сегмент из-за высоких реальных процентных ставок [2-5].

Одним из наиболее любопытных эффектов 2024 года стало стремительное развитие фондов денежного рынка, которые инвестируют средства в краткосрочные операции РЕПО и высоколиквидные инструменты. По данным Московской биржи, совокупный объём торгов паями таких фондов в 2024 году увеличился в 7 раз по сравнению с 2023 годом, а число частных инвесторов, вложившихся в них, превысило 1,3 млн человек [10]. Росту способствовало очередное повышение ключевой ставки, из-за которого средняя доходность подобных фондов превысила 14–16%, конкурируя не только с депозитами, но и с облигациями среднего срока. На протяжении III–IV кварталов 2024 года фонды денежного рынка регулярно фиксировали нетто-приток, тогда как по вложениям в акции чаще преобладала продажа.

В совокупности складывается ситуация, в которой поведение частных инвесторов перестало быть односторонним, сосредоточенным на акциях. По сравнению с 2021 годом, когда популярность вложений в акции доминировала вслед за стремительным подъёмом фондового рынка, в 2024 году наблюдается более равномерное распределение капитала между акциями, облигациями, биржевыми ПИФами и фондами денежного рынка. Повышение ключевой ставки в октябре 2024 года до 21% стало своеобразным тестом на устойчивость рынка: часть вкладчиков продала рисковые инструменты, однако, судя по итогам ноября–декабря 2024 г., рынок остался достаточно ликвидным и привлекательным за счёт облигаций и высокодоходных фондов.

Стоит отметить, что государственная политика Российской Федерации также оказывает значительное влияние на развитие частного инвестирования, создавая стимулы для инвесторов и обеспечивая стабильность финансового рынка. Основные направления этой политики включают налоговые льготы, регулирование фондового рынка и контроль за финансовыми посредниками (таблица 3).

Индивидуальные инвестиционные счета (ИИС) обеспечивают инвесторам два варианта налогового стимулирования:

- возврат части внесенных средств;

- освобождение от налогообложения полученной прибыли;

- льгота на долгосрочное владение ценными бумагами позволяет избежать уплаты НДФЛ при продаже активов, если они находились в собственности более трех лет.

Подобные меры направлены на повышение интереса частных инвесторов к фондовому рынку и снижение их налоговой нагрузки [9, c. 174].

Функции регулирования рынка частных инвестиций выполняют ряд государственных институтов (таблицы 4).

Таблица 3

Налоговые стимулы для частных инвесторов в России [13]

|

Вид льготы |

Описание |

Ограничения и условия |

|

ИИС (Тип А) |

Возврат 13% от внесенной суммы за счет налогового вычета |

До 52 тыс. рублей в год, срок не менее 3 лет |

|

ИИС (Тип Б) |

Полное освобождение от налога на доход от операций с ценными бумагами |

Не ограничено по сумме, срок от 3 лет |

|

Льгота на долгосрочное владение (ЛДВ) |

Отмена НДФЛ на прирост капитала от продажи активов |

До 3 млн рублей на каждый год владения, минимум 3 года |

Таблица 4

Основные регулирующие институты российского инвестиционного рынка [14]

|

Орган |

Основные функции |

Влияние на инвесторов |

|

Банк России |

Контроль над денежно-кредитной политикой и стабильностью финансового рынка |

Формирование процентных ставок, регулирование работы брокеров и фондов |

|

Минфин РФ |

Разработка налоговой и бюджетной стратегии, регулирование долгового рынка |

Определение налоговых условий для инвестиций, выпуск государственных облигаций |

|

ФНС России |

Администрирование налогов, мониторинг применения льгот |

Оформление налоговых вычетов, контроль отчетности инвесторов |

В дополнение к вышеописанным мерам государственной политики следует отметить, что регулирование частного инвестирования в России осуществляется в рамках Федерального закона № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» [7]. Этот закон устанавливает правовые рамки для проведения инвестиционных операций, определяет обязанности эмитентов и регулирует взаимоотношения между участниками рынка. Закон способствует созданию прозрачной среды, однако его периодические изменения и корректировки зачастую приводят к появлению неопределённостей, что особенно сказывается на неквалифицированных инвесторах.

В свою очередь, разграничение между квалифицированными и неквалифицированными инвесторами является ключевым аспектом регулирования рынка частных инвестиций. Квалифицированные инвесторы обладают высоким уровнем финансовой грамотности, наличием специализированной аттестации, значительным опытом работы на рынке и, как правило, располагают большим капиталом. Они имеют доступ к более сложным финансовым инструментам, включая деривативы, хедж-фонды и иностранные активы. Неквалифицированные инвесторы, напротив, чаще всего являются начинающими участниками, чей капитал ограничен, а уровень финансовых знаний невысок. Именно эта группа, составляющая большую часть розничного рынка, сталкивается с повышенной уязвимостью к рыночным колебаниям, информационным асимметриям и эмоциональным искажениям. Понимание различий между этими категориями инвесторов позволяет регуляторам и финансовым консультантам разрабатывать более адаптированные и эффективные стратегии поддержки и обучения, что является важным направлением для формирования зрелого и устойчивого рынка капитала [8, c. 33].

Заключение

В целом результаты проведенного исследования характеризуют текущее состояние рынка частных инвестиций в России в 2019–2024 годах как период масштабного притока новых участников (более 35 млн человек к концу 2024 года), умеренного роста активности (ежемесячно около 3,9 млн чел. совершают сделки) и постепенного усложнения структуры портфелей. Индивидуальные инвестиционные счета, являясь налогово стимулируемым продуктом, сыграли существенную роль в привлечении неискушённых инвесторов, хотя их темпы роста в 2024 году несколько замедлились. Макроэкономические условия (инфляция, повышение ключевой ставки, умеренные темпы роста ВВП) привели к тому, что облигации и фонды денежного рынка стали для многих оптимальным выбором, тогда как интерес к акциям сохраняется главным образом в перспективе на будущее смягчение денежно-кредитной политики.

Таким образом, статистические данные, отражающие динамику числа частных инвесторов, структуру их вложений и влияние макроэкономических изменений, показывают, что рынок продолжает привлекать широкий круг людей, хотя рост числа счетов с регулярной торговой активностью остается скромнее, чем рост общего количества открытых счетов. Основные тенденции включают умеренную перестройку портфелей в пользу долгового и фондового сегмента, расширение пользовательской базы ИИС и постоянное влияние изменений процентных ставок на распределение средств. Финальный облик рынка к концу 2024 года характеризуется высоким уровнем вовлечённости, однако поведение инвесторов становится всё более чувствительным к макроэкономической конъюнктуре, что подтверждается статистикой Московской биржи и динамикой в структурных сдвигах активов.

Одновременно исследование показывает, что действующие на рынке частного инвестирования механизмы направлены на формирование прозрачного и предсказуемого инвестиционного климата в России. Государственные регуляторы обеспечивают контроль за финансовыми институтами и брокерами, создавая условия для долгосрочного роста рынка частных инвестиций.

Помимо налоговых льгот и иных мер поддержки, важным аспектом развития частного инвестирования является технологическая революция. Если раньше инвестирование требовало посещения банков или брокерских офисов, оформления множества документов и личного общения с консультантами, то теперь это можно делать через мобильные инвестиционные приложения, минимизируя издержки и время. Они не просто сделали фондовый рынок доступным, но и существенно изменили поведенческую модель частных инвесторов. Использование цифровых технологий устранило традиционные барьеры, снизило издержки на операции и расширило возможности для анализа и выбора стратегий. В результате инвестиционная активность частных лиц продолжает расти, а цифровые сервисы становятся ключевым элементом современной финансовой экосистемы.

В заключении можно отметить, что российский рынок частных инвестиций продолжает активно развиваться, сохраняя потенциал для дальнейшего роста за счёт повышения финансовой грамотности населения, расширения инвестиционной инфраструктуры и адаптации к изменяющимся экономическим условиям.

Конфликт интересов

Благодарности

Финансирование

Библиографическая ссылка

Шаманина Е.И., Гращенков С.И. ОБЗОР АКТУАЛЬНЫХ ТЕНДЕНЦИЙ И ОСОБЕННОСТЕЙ РАЗВИТИЯ РЫНКА ЧАСТНЫХ ИНВЕСТИЦИЙ В РОССИИ // Вестник Алтайской академии экономики и права. 2025. № 6. С. 202-209;URL: https://vaael.ru/ru/article/view?id=4212 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4212