Введение

В современном мире, характеризующемся динамичными изменениями и возрастающей взаимосвязанностью экономических систем, долгосрочные инвестиции выступают не просто как один из финансовых инструментов, а как фундамент устойчивого развития и повышения качества жизни. Долгосрочные инвестиции, в отличие от краткосрочных вложений, направлены на создание реальной добавленной стоимости, формируя ощутимый экономический эффект в перспективе нескольких лет или даже десятилетий.

Эти инвестиции способствуют не только непосредственному экономическому росту, увеличивая производственные мощности и создавая новые рабочие места, но и формируют благоприятную среду для инноваций и технологического прогресса. Долгосрочные инвестиции позволяют инвесторам получать повышенную выгоду от ликвидных инструментов, дают возможность вкладывать средства в неликвидные, но значимые активы, а также помогают компаниям повышать свою конкурентоспособность на мировом рынке и обеспечивать рост в различных отраслях [1].

Поскольку в рыночной экономике финансовые потоки между экономическими субъектами имеют высокий уровень взаимосвязи и взаимозависимости, в качестве ключевого субъекта долгосрочных инвестиций целесообразно рассматривать физических лиц. Физические лица осуществляют инвестиции в какой-то конкретный объект или организацию через рынок капиталов или в финансовую систему в целом через банковский сектор. При этом в российской практике совокупные вложения физических лиц в банковские сберегательные и инвестиционные продукты по объему находятся примерно на том же уровне, что и вложения юридических лиц. В свою очередь физические лица имеют в распоряжении специальные возможности для инвестирования, что так же представляет интерес для исследования.

Банкоцентричность российской экономики обуславливает особую роль банковского сектора в процессе аккумуляции и распределения долгосрочного капитала. Целью данного исследования является разносторонний анализ существующих видов и инструментов долгосрочных инвестиций, используемых населением России. Ключевым результатом анализа является сопоставление теоретической привлекательности различных долгосрочных инвестиционных продуктов и их практической востребованности среди физических лиц.

Материал и методы исследования

На первом этапе в исследовании рассматриваются теоретические характеристики и ключевые особенности различных видов долгосрочных инвестиций. Методом качественного анализа описаны параметры, характеризующие инвестиционную привлекательность каждого отдельного вида инвестиций, в том числе: доходность, ликвидность, уровень риска, степень защиты от риска, налогообложение. Результаты анализа (табл. 1) получены на основе обобщения данных учебной литературы и аналитических материалов Мосбиржи. С помощью сопоставления сводных характеристик рассматриваемых видов инвестиций проводится их сравнительный анализ между собой.

На втором этапе исследования анализируются количественные показатели рассматриваемых видов инвестиций, а именно объем вложений в инвестиционные продукты и инструменты. На основании трендового анализа определены тенденции и предпочтения физических лиц в выборе видов инвестиций. Инвестиции физических лиц являются наиболее «чистыми» для анализа, т.е. в них, в отличии от инвестиций юридических лиц, исключены взаимные вложения между различными субъектами (например, инвестирование в группе компаний или вложения коммерческих банков в финансовые институты). Таким образом, все количественные показатели, представленные в исследовании, относятся только к физическим лицам. С помощью корреляционного и регрессионного анализа устанавливается взаимосвязь объема средств, инвестируемых населением, и главных экономических показателей: ключевой ставки и инфляции (на основании ежемесячных данных за 5 лет).

Результаты исследования и их обсуждение

I. Анализ теоретических характеристик видов и инструментов долгосрочных инвестиций.

Согласно современному представлению, к долгосрочным инвестициям относятся финансовые инструменты сроком обращения (инвестирования) более 1-3 лет, в том числе:

1. Размещение средств на депозитах, вкладах и счетах в коммерческих банках.

Основным и самым простым способом инвестировать свои средства для физического лица в банкоориентированной экономике России остается банковский вклад (за 2024 год объем подлежащих страхованию средств во вкладах физических лиц составлял 57,0 триллионов рублей [2], для сравнения – суммарный объем вложений частных инвесторов на фондовом рынке Московской биржи за 2024 год составил 1,3 триллиона рублей [3]).

К категории долгосрочных вкладов относятся вклады от одного года до трех лет и вклады свыше трех лет. С точки зрения ликвидности вклады удобны для инвестора, что приближает их к ликвидности денежных средств. Риск таких инвестиций также минимален – вклады до 1,4 млн рублей, а в определенных случаях – до 10 млн рублей, застрахованы Агентством страхования вкладов (далее – АСВ), что уменьшает кредитный риск [4]. Налогообложение вкладов щадящее – к ним не применяется полная ступенчатая прогрессивная шкала НДФЛ, а только ставки 13% на доход менее 2,4 млн рублей, и 15% на доход свыше этой суммы. Кроме того, доходы до суммы, рассчитанной по формуле (1 млн руб. ключевая ставка Банка России), не облагаются налогом. Эти факторы превращают долгосрочные вклады в наиболее надежные и безопасные инвестиционные инструменты для физических лиц.

2. Инвестиции в драгоценные металлы.

В настоящее время банки демонстрируют свою универсальность, выполняя роль не только кредитных институтов, но и инвестиционных организаций. Физические лица могут напрямую через банк открывать обезличенные металлические счета (далее – ОМС) и получать доход не за счет процентов по вкладу, как в традиционном банкинге, а благодаря изменению курсов покупки-продажи этих металлов. Металлические счета так же обладают высокой ликвидностью, однако с точки зрения надежности эти счета проигрывают банковским вкладам – на них не распространяется страховка АСВ. Кроме того, доходность ОМС не гарантирована, так как стоимость металлов зависит от биржевых курсов и может как расти, так и снижаться.

3. Инвестиции в акции (долевые ценные бумаги) банков (и иных акционерных обществ).

В отличие от спекулятивной торговли акциями, долгосрочные инвестиции подразумевают длительное хранение приобретенных акций на брокерских счетах инвестора. Как правило, на долгосрочном горизонте стоимость акций повышается, таким образом удержание средств инвестора в акциях или биржевых индексах приводит к получению инвестором дохода в долгосрочной перспективе [5]. На данный момент интерес населения к акциям растет, однако наступивший период высокой ключевой ставки может перенаправить часть инвесторов в сферу банковских вкладов.

Среди рисков инвестирования появляется рыночный риск – вероятность возникновения убытков из-за изменения цен на финансовый инструмент.

4. Инвестиции в долговые ценные бумаги.

Физические лица могут инвестировать свои средства в облигации интересующих компаний или государственные (федеральные, региональные или муниципальные) облигации. Срочность облигации зависит от даты погашения. Долгосрочными считаются облигации со сроком погашения от 10 лет, либо облигации со сроком погашения от пяти лет. Облигации, являясь консервативным финансовым инструментом, не обеспечивают сверхдоходность, а также менее ликвидны, чем вклады, однако способны защитить средства инвестора от инфляции. Также инвестор в облигации защищен от кредитного риска – аккредитованные рейтинговые агентства формируют кредитные рейтинги эмитентов облигаций [6]. Данные рейтинги позволяют судить об устойчивости эмитента.

5. Покупка паев в паевых инвестиционных фондах (далее – ПИФ).

Покупка паев подразумевает меньшие риски, чем вложения в акции, но больший доход, чем облигации и, согласно мнениям, вклады [7]. Основным плюсом для пайщика является наличие управляющей компании, которая и будет инвестировать средства паевого фонда в различные финансовые инструменты. Лицо, приобретающее пай, после заключения договора доверительного управления с управляющей компанией и получения доли в праве собственности на имущество паевого фонда может подвергаться кредитному риску компаний, чьи ценные бумаги входят в состав пая, рыночному риску и риску со стороны управляющей компании. Кредитный и рыночный риски снижены благодаря диверсификации инструментов в составе пая. В зависимости от типа инвестиционного фонда пайщик может в той или иной мере самостоятельно распорядиться своей долей.

6. Инвестиции в производные финансовые инструменты.

Неквалифицированные инвесторы, в число которых входит большинство физических лиц-участников финансового рынка (согласно статистике доля квалифицированных инвесторов на российском рынке ценных бумаг в I и II кварталах 2023 года составляла 1,8% [8], в III и IV кварталах 2024 года – 2,44% и 2,5% соответственно [9, 10]) не могут вкладывать свои средства в такие инструменты, как фьючерсы и опционы. Это высокорисковые финансовые инструменты с повышенным доходом. Ликвидность инструмента ниже, чем ликвидность вкладов, долевых и долговых ценных бумаг. Среди рисков данных инструментов наблюдается очень высокий рыночный риск. В совокупности с отсутствием защиты это делает производные финансовые инструменты наименее привлекательным видом инвестирования для большинства населения.

7. Инвестиции в недвижимость, инфраструктуру и ценное движимое имущество.

Данный способ наращивания активов менее доступен физическим лицам по причине высокой стоимости этих активов; однако на данный момент инвестиции в недвижимость приносят стабильный доход. Например, с января 2018 по январь 2025 года индекс стоимости жилья в Москве вырос более чем в 1,6 раза (с 165828 рублей за квадратный метр [11] до 273387 рублей за квадратный метр [12]), что обеспечило совокупную доходность около 64,86%. Целесообразность инвестировать в недвижимость в конце 2024 года – начале 2025 года находится под вопросом из-за снижения скорости роста цен. Риски инвестиций в недвижимость – вероятность утраты или ухудшения состояния имущества. В качестве защиты выступает страхование недвижимости.

Движимое имущество, представляющее ценность, содержит в себе как гарантированный рост доходности с течением времени, так и риски утери, кражи и утраты инвестиционных качеств (в результате повреждения или гибели имущества). Кроме того, ликвидность движимых ценностей низка по сравнению с ценными бумагами и инструментами денежного рынка, а защита от рисков не предусмотрена.

8. Инвестиции в цифровые финансовые активы (далее – ЦФА).

За последние годы, начиная с 2022, на российском рынке инвестиций появился новый инструмент, современная альтернатива традиционным долговым ценным бумагам. Цифровые финансовые активы, согласно законодательству – это «цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов…» [13]. Цифровые финансовые активы показывают растущую динамику и повышенный интерес к себе, так как действуют на основе смарт-контрактов (то есть, обязательства эмитента контролируются не зависящим от него алгоритмом и гарантируются автоматически, что снижает риски инвесторов).

Таким образом, из таблицы 1 видно, что по критерию риск-доходность наибольшей привлекательностью обладают депозиты, вложения в долговые ценные бумаги, а также в недвижимость и инфраструктурные проекты. Следует отметить, что именно эти виды долгосрочных инвестиций обладают так же наибольшим уровнем и возможностями защиты от рисков инвестирования. Во вторую группу инвестиционной привлекательности следует отнести вложения в долевые ценные бумаги, ПИФы и ЦФА. Замыкающее положение занимают производные финансовые инструменты, которые не являются общедоступными для инвестирования в виду крайне высоких незастрахованных рисков.

Отдельно необходимо отметить, что в России у инвесторов-физических лиц имеется возможность осуществлять инвестиции в ценные бумаги, драгоценные металлы и ПИФы при помощи индивидуальных инвестиционных счетов (далее – ИИС). Особенностью ИИС является то, что счет позволяет физическому лицу инвестировать в различные финансовые активы и инструменты, при этом получая налоговые вычеты с доходов и/или взносов.

Существует три типа ИИС: ИИС-1, ИИС-2 и ИИС-3 (табл. 2). С 1 января 2024 года физические лица имеют право открыть только ИИС-3 [14]. ИИС-3 объединяет в себе оба вида налоговых вычетов, однако сумма налогового вычета 2 типа ограничена 30 миллионами рублей. Некоторые исследователи считают, что ИИС-3 обладает как достоинствами (объединение вычетов, отсутствие ограничений на пополнение, предположения о введении страхования таких счетов), так и недостатками (долгий срок минимального владения в условиях укороченного горизонта планирования, сложность снятия средств без отмены льгот) [15]. В долгосрочной перспективе ИИС третьего типа может заинтересовать консервативных начинающих инвесторов и привлечь дополнительные средства в реальный сектор за их счет.

Таблица 1

Сравнительная характеристика теоретических параметров видов долгосрочных инвестиций

|

Параметры |

Размещение средств на депозитах, вкладах и счетах в банках |

Инвестиции в драгоценные металлы |

Инвестиции в долевые ценные бумаги |

Инвестиции в долговые ценные бумаги |

Покупка паёв в ПИФах |

Инвестиции в производные финансовые инструменты |

Инвестиции в недвижимость и инфраструктуру |

Инвестиции в цифровые финансовые активы |

|

Доходность |

В пределах ключевой ставки Банка России |

Постоянный рост, 18-33% годовых в среднем |

Волатильна, доход не гарантирован |

2,5%-26% годовых в среднем, нет «потолка» |

Волатильна, доход не гарантирован |

Высокая волатильность, доход не гарантирован |

Постоянный рост, до 30% годовых |

20-26% годовых в среднем, нет «потолка» |

|

Ликвидность |

Высокая |

Высокая |

Средняя |

Ниже среднего |

Ниже среднего |

Средняя |

Низкая |

Ниже среднего |

|

Риски |

Кредитный риск банка (риск банкротства, отзыва лицензии и т.д.) |

Риск обесценения металла |

Рыночный риск, кредитный риск АО (дефолт/банкротство) |

Кредитный риск эмитента (меньшие последствия, чем в случае долевых бумаг), риск инфляции |

Кредитный риск, рыночный риск, риск недобросовестности управляющей компании (УК) |

Рыночный риск |

Риск неликвидности, риск потери стоимости |

Кредитный риск эмитента |

|

Защита от рисков |

Агентство страхования вкладов страхует до 10 млн руб. (в основном до 1 млн 400 тыс. руб.) |

Отсутствует |

Надзор за деятельностью эмитентов со стороны Банка России. |

Находятся высоко в очереди кредиторов организаций-банкротов; Кредитные рейтинги эмитентов, формируемые рейтинговыми агентствами |

Диверсификация позволяет снизить кредитный и рыночный риски |

Отсутствует |

Страхование объектов недвижимости и имущества |

Надзор за деятельностью эмитентов со стороны Банка России |

|

Налогообложение |

Налог на процентный доход свыше 210* тыс. руб. = 13%. Ставки 13% на доход менее 2,4 млн рублей, и 15% на доход свыше этой суммы |

13% на доходы до 2,4 млн руб., 15% на часть дохода, превысившую 2,4 млн руб. |

13% на доходы до 2,4 млн руб., 15% на часть дохода, превысившую 2,4 млн руб. |

Налог с купона по облигациям 13% при доходах менее 2,4 млн руб. в год. 15% при доходах более 2,4 млн руб. в год для ФЛ. 20% для ЮЛ |

13% на доходы до 2,4 млн руб., 15% на часть дохода, превысившую 2,4 млн руб. |

13% на доходы до 2,4 млн руб., 15% на часть дохода, превысившую 2,4 млн руб. |

13% на доходы до 2,4 млн руб., 15% на часть дохода, превысившую 2,4 млн руб. |

13% на доходы до 2,4 млн руб., 15% на часть дохода, превысившую 2,4 млн руб. |

Источник: составлено авторами.

*Действует на 05.05.2025. Рассчитывается как ключевая ставка умноженная на 1 млн руб.

Таблица 2

Характеристики видов индивидуальных инвестиционных счетов

|

Вид ИИС |

ИИС-1 |

ИИС-2 |

ИИС-3 |

|

Особенности налогообложения |

Налоговый вычет с взносов до (400 тыс. руб. ставка НДФЛ лица, открывшего ИИС-1) |

Налоговый вычет с доходов, полученных от продажи ценных бумаг и купонного дохода. |

Оба налоговых вычета |

|

Срок, необходимый для получения вычета |

3 года |

3 года |

От 5 до 10 лет (с 2024 по 2026 – 5 лет; с 2027 срок ежегодно растёт на год) |

Источник: составлено авторами.

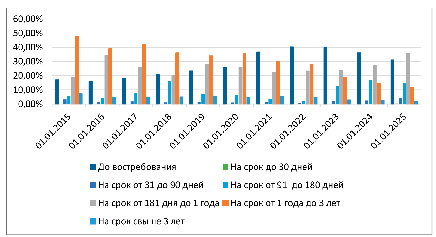

Рис. 1. Структура вкладов и депозитов физических лиц по срокам с 01.01.2015 по 01.01.2025, % Источник: по данным Банка России

II. Анализ практической инвестиционной привлекательности видов долгосрочных инвестиций.

Согласно теоретическим характеристикам банковские вклады являются наиболее простыми и привлекательными для вложения средств физических лиц.

Как видно на рисунке 1, в докризисный стабильный период (до 2021 года) в среднем 44,37% всех вкладов населения были долгосрочными. При сравнительном анализе доли долгосрочных вкладов по годам можно проследить тенденцию к понижению. Так, на 1 января 2015 года доля вкладов сроком больше 1 года составляла 55,05%, из которых 47,64% – вклады сроком от 1 года до 3 лет, 7,42% – свыше 3 лет. К 1 января 2021 года доля вкладов сроком от 1 года до 3 лет значительно сократилась, приравнявшись к 30,38% от всех вкладов физических лиц, при этом доля вкладов сроком свыше 3 лет изменилась незначительно – приравнявшись к 5,57%. В совокупности доля долгосрочных вкладов на 1 января 2021 года стала равна 35,95%. Снижение долгосрочных вкладов за этот период может быть связано с развитием рынка ценных бумаг и перетоком населения в эту сферу (так, в 2016 году, согласно данным Банка России, число клиентов на брокерском обслуживании составляло 1,28 миллионов лиц [16], в то время как в 2023 году этот показатель вырос до 25,95 миллионов [17]).

После 2021 года долгосрочные вклады показывают стабильную тенденцию к падению. Так, 1 января 2022 года доля вкладов от 1 до 3 лет составляла 27,80%, доля вкладов от 3 лет – 4,96%, на 1 января 2023 года – 18,56% и 3,06% соответственно, 14,35% и 2,73% соответственно, а на 1 января 2025 года эти значения стали равны 12,03% и 1,78% соответственно.

В целом за рассматриваемый период структура сместилась в сторону краткосрочных вкладов: с января 2015 года к январю 2025 доля вкладов до востребования увеличилась с 17,13% до 31,16%; доля вкладов на срок от 181 дня до 1 года выросла с 18,57% до 35,90%. Данные изменения могут быть связаны с последствиями глобальных кризисов, аномальным скачком инфляции в 2022 году, снижением горизонта планирования инвесторов-физических лиц в условиях неопределенности.

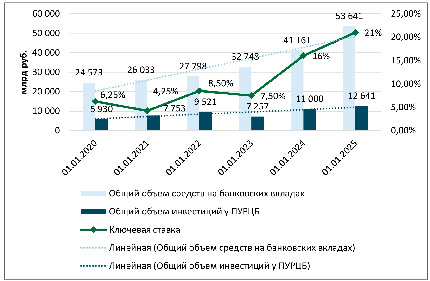

Следует отметить, что банковские вклады являются наиболее точно оцениваемым инвестиционным инструментом, в отличии от вложений, например, в ценные бумаги. Поскольку ценные бумаги находятся в обращении и торгуются на вторичном рынке, где их стоимость может существенно отличаться от номинальной, то выделить объем именно долгосрочных инвестиций, которые были приобретены не с целью спекуляции, крайне проблематично. Помимо этого, рынки акций и облигаций характеризуются количественно таким показателем, как объем торгов – который так же не отражает реальный объем инвестиций, поскольку одну и ту же ценную бумагу за определенный промежуток времени могут купить и продать несколько раз. В связи с этим оценивать инвестиционную привлекательность инструментов рынка капиталов возможно только в обобщенном виде.

Данные рисунка 2 показывают, что за последние 5 лет объем вложений физических лиц в банковские депозиты превышает объем вложений на рынке ценных бумаг в среднем в 4 и более раза. Представленные данные подчеркивают, что именно банковские вклады являются наиболее предпочтительным инструментом для инвестирования у россиян. При этом на графике также прослеживается зависимость изменения вложений от ключевой ставки Банка России, а также внешних экономических шоков.

Рис. 2. Динамика объема средств, размещенных на банковских вкладах и на счетах у профессиональных участников рынка ценных бумаг (ПУРЦБ) за период 2020-2025 гг., млрд руб. Источник: составлено авторами по данным Банка России

Таблица 3

Результаты корреляционного анализа объема инвестиций, ключевой ставки и инфляции

|

Ключевая ставка |

Инфляция |

Объем средств на депозитах |

Объем инвестиций у ПУРЦБ |

|

|

Ключевая ставка |

1 |

|||

|

Инфляция |

0,406569219 |

1 |

||

|

Объем средств на депозитах |

0,811723766 |

0,145409525 |

1 |

|

|

Объем инвестиций у ПУРЦБ |

0,705158208 |

0,165245553 |

0,785268512 |

1 |

Источник: составлено авторами.

Таблица 4

Результаты регрессионного анализа инвестиций населения и ключевой ставки

|

Зависимая переменная |

Объем депозитов |

Объем средств у ПУРЦБ |

|

Множественный R |

0,946289 |

0,940342 |

|

R-квадрат |

0,895463 |

0,884243 |

|

Нормированный R-квадрат |

0,878514 |

0,867294 |

|

Стандартная ошибка |

10710,43 |

2984,695 |

|

Коэффициент регрессии (при переменной Х) |

2730,884 |

718,6536 |

Источник: составлено авторами.

Так в 2022-2023 гг. наблюдается резкий рост объема банковских депозитов, поскольку в период февраль-апрель 2022 г. ключевая ставка составляла 20% и далее планомерно снижалась. Фондовый рынок напротив демонстрирует в этот период сокращение объема вложений, т.к. из-за политического кризиса и введения санкций против России был нарушен обычный порядок работы профессиональных участников рынка ценных бумаг, Московская биржа некоторый период не осуществляла торги. Далее на фоне роста ключевой ставки объем банковских депозитов продолжает расти, и рынок ценных бумаг так же возвращается к стабильному функционированию и росту.

Корреляционный анализ (табл. 3) показывает, что высокую степень зависимости объемов инвестиций населения от ключевой ставки. При этом, между ключевой ставкой и инфляцией так же существует умеренная взаимосвязь, что делает невозможным включение инфляции в регрессионный анализ совместно с ключевой ставкой для исключения автокорреляции. Наибольшая взаимосвязь наблюдается между объемом средств, размещенным на депозитах. Помимо этого, между различными видами инвестиций населения, банковскими депозитами и счетами у профессиональных участников рынка ценных бумаг, так же отмечается высокий уровень взаимосвязи. Это подтверждает тезис о том, что в периоды снижения ключевой ставки население отдает предпочтение рынку ценных бумаг.

Результаты регрессионного анализа (табл. 4) так же подтверждают высокий уровень зависимости инвестиций от ключевой ставки, при этом высокие значения коэффициентов детерминации показывают, что данный фактор является основным и практически единственным значимым.

Физические лица могут осуществлять инвестиции на рынке ценных бумаг самостоятельно, приобретая отдельные виды финансовых инструментов (акции, облигации, производные финансовые инструменты) через брокерский счет, или передать свои средства в доверительное управление (далее – ДУ) путем покупки паев или же просто размещения средств в инвестиционном фонде.

В отличии от данных, представленных на рисунке 2, рисунок 3 показывает, что начиная с 2024 года объем активов на брокерском обслуживании существенно превышает объем размещенных долгосрочных банковских депозитов. При этом наблюдается общая тенденция к снижению объема долгосрочных банковских депозитов, начиная с 2022 года.

Рис. 3. Динамика объема средств физических лиц, размещенных через различные виды долгосрочных инвестиций, за период 2020-2025 гг., млрд руб. Источник: составлено авторами по данным Банка России [18,19]

Отсюда следует вывод, что несмотря на высокие ставки, которые предлагали банки на длительное размещение средств в период роста ключевой ставки, население предпочитает размещать свои средства на краткосрочный промежуток времени. При этом объем активов в доверительном управлении постоянно растет за рассматриваемый период и наибольший темп роста наблюдается как раз после 2023 года. Следует отметить, что инвестиционные стратегии сроком более 1 года за рассматриваемый период находятся в динамике от 236 млрд руб. до 473 млрд руб. [18], т.е. в среднем составляются 20-30%. Среди активов на брокерском обслуживании невозможно выделить отдельно краткосрочные и долгосрочные вложения, поскольку решения о покупке / продаже активов принимаются инвесторами ежедневно самостоятельно. Однако, следует выделить резкий рост активов на брокерском обслуживании в 2023-2024 гг. Такая динамика может быть связана с приходом на рынок новых инвесторов [20], которые в том числе рассматривают стратегию роста доходности ценных бумаг после кризисного падения. Необходимо также отметить, уровень общего превышения объема активов на счетах брокерского обслуживания над объемом активов, находящихся в доверительном управлении. Как на начало, так и на конец анализируемого периода на брокерских счетах находится в 5 раз больше средств. Такая динамика свидетельствует о невысоком уровне доверия физических лиц управляющим компаниям, а также их стремлении к самостоятельному осуществлению инвестиционных операций. Однако, при этом, динамика средств на брокерском обслуживании четко отражает кризисный период 2022 года, связанный с падением инвестиционной активности, а также дальнейшее восстановление и рост. В то же время объем активов в доверительном управлении не демонстрирует снижения в кризисный год, а лишь замедление темпа роста, которое быстро восстанавливается в течение 2023 года. В целом, анализируемые данные показывают, что долгосрочные вложения имеют тенденцию к снижению, что связано с кризисным периодом санкционного давления и общей неопределенностью на финансовом рынке.

Отдельно следует рассмотреть количественные показатели использования ИИС, которые являются особенным инструментов для инвестирования именно физических лиц. Обладая объективным преимуществом перед обычными брокерскими счетами в виде налоговых льгот, ИИС демонстрируют намного меньший объем активов в размещении.

Таблица 5

Количественные показатели использования индивидуальных инвестиционных счетов

|

Показатель, млрд руб. |

01.2020 |

01.2021 |

01.2022 |

01.2023 |

01.2024 |

01.2025 |

|

Совокупный объем активов на индивидуальных инвестиционных счетах (ИИС) |

198 |

378 |

551 |

446 |

543 |

595 |

|

1) Брокерские ИИС |

131 |

272 |

424 |

354 |

471 |

544 |

|

объем активов на брокерских счетах ИИС в профучастниках-КО |

73 |

181 |

307 |

255 |

370 |

420 |

|

объем активов на брокерских счетах ИИС в профучастниках-НФО |

58 |

91 |

117 |

99 |

101 |

124 |

|

2) ИИС в ДУ |

67 |

106 |

127 |

92 |

72 |

51 |

|

объем активов на счетах ИИС в ДУ в профучастниках-КО |

0 |

0 |

0 |

0 |

0 |

0 |

|

объем активов на счетах ИИС в ДУ в профучастниках-НФО |

67 |

105 |

127 |

92 |

72 |

51 |

Примечание: КО – кредитные организации, НФО – некредитные финансовые организации

Источник: составлено авторами по данным Банка России

Если сопоставить данные рисунков 2 и 3 и таблицы 5, то можно отметить, что объем средств, размещенных на ИИС, составляет всего 3-5%. При этом общая динамика изменения объема активов совпадает с динамикой средств на брокерском обслуживании, демонстрируя снижение в 2022 году с дальнейшим ростом. Распределение ИИС между самостоятельными брокерскими счетами и счетами в доверительном управлении так же соответствует общей тенденции, где подавляющий объем активов находится на брокерском обслуживании. Однако, в отличии от общей тенденции постоянного роста объема активов в доверительном управлении, данный показатель в разрезе ИИС напротив имеет тенденцию к сокращению, что вновь подчеркивает неудовлетворенность физических лиц внешним управлением их инвестиционным портфелем. Примечательно также, что большая часть активов брокерских ИИС находятся в кредитных организациях. Данный факт связан с банкоцентричностью финансовой системы в России и показывает более высокий уровень доверия населения банковскому сектору против профессиональных участников рынка ценных бумаг. В целом небольшие объемы активов, размещенные на ИИС, подчеркивают низкий уровень долгосрочных инвестиций населения. Несмотря на возможность получения налоговых вычетов при размещении средств на ИИС, очевидно, что физические лица в большинстве не готовы «замораживать» собственные средства на 3 и более лет.

Заключение

Сопоставление теоретических характеристик инвестиционной привлекательности и анализ фактических данных позволяет сделать вывод, что наиболее востребованным инструментом инвестирования в целом (как долгосрочного, так и краткосрочного) среди населения России являются банковские вклады. Рост объемов средств на счетах у ПУРЦБ характеризует рост доверия населения к рынку ценных бумаг. Однако, подавляющее большинство счетов находятся в самостоятельном управлении физических лиц, а среди счетов в доверительном управлении только 20-30% размещены в долгосрочных стратегиях.

Инструменты, такие как ИИС или инвестиционные портфели на доверительном управлении, в целом мало востребованы среди населения. Динамика объемов вложенных средств в эти инструменты более плавная, чем динамика вкладов или брокерских счетов, что показывает их меньшую зависимость от внешней ситуации, однако низкие объемы демонстрируют невостребованность в целом.

При этом следует отметить, что наибольшим потенциалом востребованности являются инвестиции в долговые ценные бумаги, которые на текущий момент являются недооцененными среди населения. С точки зрения финансовых потоков вложения в облигации имеют такой же принцип действия, как и размещение средств на банковском депозите без капитализации процентов. Однако, в отличии от банковских вкладов, через инвестирование в облигации физические лица могут напрямую финансировать отдельные организации и бюджеты различных уровней, что будет способствовать более высокой скорости обращения денег и как следствие повышению темпов экономического роста.

Тенденции изменений динамики инвестиционных инструментов указывают на, во-первых, банкоориентированность российской экономики; во-вторых, зависимость долгосрочного инвестирования населения от текущей макроэкономической конъюнктуры; в-третьих, на преимущественную приверженность населения к самостоятельному управлению своими инвестициями (популярность краткосрочных вкладов, брокерских счетов).

Таким образом, для повышения вовлеченности населения в долгосрочные инвестиции необходимо разрабатывать инвестиционные продукты с учетом текущих предпочтений. Учитывая высокий уровень концентрации инвестиций в банковском секторе, именно кредитные организации должны выступать основным поставщиком инвестиционных продуктов. При этом, возможна разработка гибридных продуктов, которые будут сочетать в себе элементы классических банковских депозитов, а также частично ориентированы на рынок долговых ценных бумаг. Отдельным шагом к повышению привлекательности долгосрочных инвестиций может стать повышение уровня гарантий и снижение рисков для инвесторов, например, путем распространения практики страхования вкладов на индивидуальные инвестиционные счета.

Конфликт интересов

Библиографическая ссылка

Мусиенко С.О., Забелин Н.А. АНАЛИЗ ВИДОВ И ИНСТРУМЕНТОВ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ В РОССИИ: ТЕОРИЯ И ПРАКТИКА // Вестник Алтайской академии экономики и права. 2025. № 6. С. 132-143;URL: https://vaael.ru/ru/article/view?id=4203 (дата обращения: 21.06.2026).

DOI: https://doi.org/10.17513/vaael.4203