Введение

Актуальность темы зеленых финансов в Российской Федерации обусловлена рядом факторов: растущим вниманием со стороны государства и регуляторов к вопросам экологии и устойчивого развития, что отражается в принятии стратегических документов и нормативных актов; повышением интереса со стороны бизнеса и инвесторов к ESG-принципам, которые становятся важным критерием при принятии инвестиционных решений; необходимостью модернизации экономики и перехода к низкоуглеродной модели развития, что требует привлечения на эти цели значительных финансовых ресурсов.

В научных исследованиях рассматриваются сложившиеся подходы и составляющие элементы концепции устойчивого развития, при этом происходит переход от однокомпонентного его представления к анализу его как многокомпонентного и многоуровневого явления [1]. На основе содержательного анализа феномена «устойчивое развитие» его сущность можно определить как «развитие системы на основе динамического равновесия соответствующих условий и факторов» [2]. «В условиях нарастающей экологической катастрофы проблематика устойчивого развития обусловливает существенные изменения в правовых и духовно-нравственных основах будущего общества» [3]. Поэтому вполне закономерно, что в последние несколько десятилетий все большую долю факторов влияния составляют эколого-климатические вызовы и задачи, которые иначе именуют еще «зелеными».

«Одним из ключевых направлений, ориентированных на решение указанных проблем и достижение целей устойчивого развития с учетом экологической составляющей, выступает концепция «зеленой» экономики, рассматриваемая как одна из необходимых предпосылок и катализатор устойчивого развития современного общества» [4]. В рамках данного процесса мировое инвестиционное сообщество, как правило, берет за основу набор критериев ESG (англ. environmental, social, governance). ESG – это определенный набор инвестиционных критериев, включающий: экологию (E), социальное развитие (S), качество корпоративного управления (G), с учетом которых, наряду с привычными финансовыми критериями, можно оценить любую организацию с точки зрения ее привлекательности как объекта для осуществления инвестиционных вложений» [5].

Финансовые и инвестиционные менеджеры должны знать, как оценивать эти факторы и нести ответственность за реализацию рисков и возможностей ESG [6]. Устранение негативного воздействия на окружающую среду является одной из ключевых задач государства в рамках его экологической политики [7]. В этой связи как никогда востребованы инструменты поддержки соответствующих ESG-практик, в том числе связанные с внедрением зеленых технологий финансирования бизнеса.

Таким образом, зеленые финансы становятся ключевым инструментом поддержки устойчивого развития, способствуя реализации экологических инициатив в сочетании с социальными и управленческими аспектами (ESG-принципы) [8].

Цель исследования – анализ практики использования финансовых продуктов и разработка инициатив в области зеленых финансов в Российской Федерации, а также обоснование их роли в поддержке экологических проектов и устойчивого развития.

Настоящее исследование выполнялось Временным творческим студенческим коллективом № 247 в рамках темы «Зеленые финансы как фактор обеспечения устойчивого развития Российской Федерации», утвержденным Приказом № 2881/о от 27.11.2024 Проректора по научной работе Финансового университета при Правительстве Российской Федерации.

Материалы и методы исследования

В рамках исследования анализируются статистические данные, связанные с зеленым финансированием, формулируются выводы относительно выявленных проблем и перспектив развития данного рынка. Основные методы, примененные в процессе проведенного исследования: анализ, классификация, сравнение, обобщение, индукция. Обоснованность и достоверность результатов проведенного исследования обеспечиваются использованием доступных статистических данных за 20208–2025 годы и качественных методов анализа первичной информации.

Результаты исследования и их обсуждение

В современных условиях академическое сообщество, представители бизнеса, органы государственной власти и управления становятся более внимательными к необходимости снижать негативное влияние хозяйственной деятельности на окружающую среду, а также к решению социальных проблем и совершенствованию систем корпоративного управления.

В Российской Федерации существует большое количество продуктов в области зеленого финансирования, но наибольшее развитие в последние годы получили зеленые облигации. «По состоянию на 01.02.2025 задолженность по облигационным займам, включенным в сектор устойчивого развития, составила 402 млрд рублей» (рисунок 1). По типам ценных бумаг сектора устойчивого развития основной объем в январе 2025 года приходился именно на зеленые облигации. Также по состоянию на 01.02.2025 количество выпусков составило 36, из которых 18 были зелеными [9].

Рис. 1. Выпущенные долговые ценные бумаги по номинальной стоимости в разрезе типов ценных бумаг, млрд рублей с 2020 по 2025 годы [9]

Рис. 2. Наиболее крупные выпуски зеленых и социальных облигаций за 2018–2024 годы [10]

Первый выпуск зеленых облигаций состоялся в 2018 году ООО «Ресурсосбережение ХМАО» (сокращенное название – ООО «РСБ ХМАО»). Ценные бумаги были выпущены объемом 1,1 млрд рублей на 12,5 лет. Ставка первого купона была определена в размере 10% годовых, доходность купонов со второго по двенадцатый определяется как максимальное значение одной из величин: индекса потребительских цен в Российской Федерации в годовом выражении +4,5%, или ключевой ставки Банка России +1,5%. Средства от выпуска были направлены на финансирование проекта по работе с твердыми коммунальными отходами в районе города Ханты-Мансийского автономного округа, Нефтеюганска. Далее рынок развивался постепенно (рисунок 2).

Следующим выпуском после ООО «Ресурсосбережение ХМАО» стали облигации RZD Capital Plc, дочерней компании ОАО «РЖД», выпущенные в мае 2019 года. Это были еврооблигации с датой погашения 23.06.2027 объемом 500 млн. евро с купоном в 2,2%. Также во второй половине 2019 года были выпущены зеленые облигации банком «Центр-Инвест» на сумму 250 млн. рублей. В 2020 году крупнейшим выпуском стали бессрочные зеленые облигации ОАО «РЖД» на сумму 100 млрд рублей. 2021 год стал рекордным, общий объем составил 211,9 млрд рублей, где наиболее крупными выпуском стали облигации от Правительства Москвы на 70 млрд рублей. Средства от их продажи направлялись на закупку электробусов и строительство Большой кольцевой линии Московского метрополитена [10].

В 2022 и 2023 году самыми крупными выпусками зеленых облигаций были бумаги от государственной корпорации ВЭБ.РФ на сумму 50 и 40 млрд соответственно [11]. Обоим выпускам был присвоен рейтинг «Стандартный» от рейтингового агентства АКРА. Выпуски будут погашены в 2027 и 2030 году соответственно. В предыдущие годы активно выпускал зеленые облигации ООО «СОПФ ДОМ.РФ». В 2024 году выпуск на 10 млрд рублей стал крупнейшим за год. Отметим также, что с 2019 года на Московской бирже появился отдельный сектор для зеленых, социальных облигаций и облигаций устойчивого развития. На данный момент в него включены 36 выпусков ESG-облигаций.

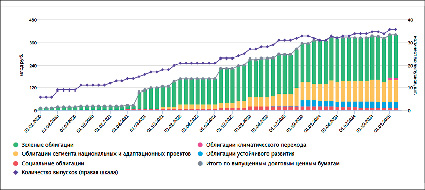

В целом можно отметить возрастающее количество выпусков долговых финансовых инструментов в сфере устойчивого развития за 2020–2025 годы (рисунок 3).

Рис. 3. Долговые ценные бумаги сектора устойчивого развития, млрд рублей [12]

Условия по зеленому ипотечному кредитованию Сбербанка и Банка «Центр-Инвест»

|

Банк |

Условия зеленого ипотечного кредитования |

|

Сбербанк |

Скидка 0,3% к базовой ставке, экономия на коммунальных услугах за счет более высокого класса энергоэффективности |

|

Банк «Центр-инвест» |

Скидка 0,5% на покупку квартир в домах с энергоэффективностью класса А или выше |

Составлено авторами на основе источников [15, 16].

Зеленые облигации стали инновационным финансовым продуктом, позволяющим вкладывать средства в экологически безопасные и ресурсосберегающие технологии, различные программы и проекты. В Российской Федерации данный рынок пока находится на стадии формирования, однако государственная поддержка, направленная на снижение издержек выпуска зеленых облигаций, и рост популярности зеленых финансовых инструментов могут способствовать дальнейшему его развитию [13].

Еще одним инструментом зеленого финансирования является зеленое кредитование. Основной целью зеленого кредитования является стимулирование бизнеса к внедрению экологически безопасных технологий и практик, так как зеленые кредиты предоставляются по более низким процентным ставкам в сравнении со стандартными кредитами (ниже средних значений на 4–6%). Одним из первых в 2020 году запустил такие кредиты Сбербанк. Уже к 2023 году объем зеленых, адаптационных, социальных и ESG-кредитов составил более чем 2,4 трлн. рублей, при этом в 2022 году объем зеленого кредитования был около 1,3 трлн. рублей [14]. Существенными перспективами также обладают зеленые ипотечные кредиты. Некоторые российские банки уже разрабатывают зеленые ипотечные кредиты (таблица). В ближайшем будущем другие банки также рассматривают возможность введения в свою деятельность зеленых ипотечных продуктов. Газпромбанк, Альфа-Банк, ПСБ, Банк ДОМ.РФ и Росбанк отмечают высокий потенциал таких банковских продуктов, но при существенной государственной поддержке.

К весомым преимуществам данного вида кредитования можно также отнести простоту и удобство, поскольку после одобрения заявки скидка к процентной ставке применяется автоматически при покупке квартиры на первичном рынке, участвующей в программе «Зеленая ипотека». Оформление недвижимости в рамках такой программы не требует дополнительных расходов от заемщика. Вместе с тем стоит отметить, что на данном этапе зеленое ипотечное кредитование имеет несколько недостатков: ограниченный выбор банков, так как на данном этапе такие услуги предоставляют только два банка; ограниченный выбор объектов недвижимости, так как очень немногие из них соответствуют критериям отнесения к «зеленым домам», в особенности в регионах; стоимость «зеленых домов» может быть значительно выше цен на стандартное жилье, поэтому существует риск, что сниженные коммунальные расходы не покроют переплату за жилье.

Таким образом, потенциал зеленого кредитования с каждым год возрастает, несмотря на существующие препятствия, поскольку позволяет клиентам приобретать недвижимость на более выгодных условиях. Более того, для банков также есть множество преимуществ: улучшение ESG-профиля, привлечение дополнительного финансирования, государственная поддержка, увеличение объемов выдачи кредитов.

Помимо вышеперечисленных продуктов существует большое количество ESG-инициатив и технологий, которые также могут иметь возможность развития на российском рынке. Среди них: устойчивая секьюритизация, зеленые вклады, зеленые накопительные счета, зеленые пенсии, зеленое страхование, цифровые финансовые активы устойчивого развития. Так, устойчивая секьюритизация уже начала свою реализацию на российском рынке. Сам процесс секьюритизации означает привлечение средств за счет конвертации пула активов в ценные бумаги. Так, в 2023 году на российском рынке впервые были выпущен такой ESG-продукт. АО «Газпромбанк» совместно с Ипотечным агентом ДОМ.РФ выпустили ипотечные облигации, в обеспечении которых находятся «зеленые» и социальные жилищные кредиты. Объем выпуска составил 29,8 млрд рублей, а сами облигации были включены в Сектор устойчивого развития Московской биржи [17].

Отдельного внимания заслуживают такие продукты, как зеленые вклады, накопительные счета, пенсии. Данные продукты можно объединить следующим признаком: вырученные средства от клиентов направляются банками и страховыми организациями на достижение целей устойчивого развития. Так, в банке «Центр-инвест» в 2020 году была запущена банковская услуга «Зеленый вклад», а уже в 2021 году банк отпраздновал юбилейный 2500 вклад, оформленный жителем одного из регионов Российской Федерации. Банк предлагает оформление такого вклада с минимальной суммой 100 тысяч рублей на срок от 12 месяцев с доходностью от 15,5% годовых [18].

Еще одним интересным продуктом, имеющим перспективы развития в Российской Федерации, является зеленое страхование. В мировой практике данная услуга означает предоставление скидок страховыми компаниями клиентам, использующим экологичные продукты (недвижимость, транспорт). В нашей стране также есть пример реализации программы по зеленому страхованию, однако эта услуга отличается от вышеописанной трактовки. В 2023 году «Ингосстрах» опубликовал новую программу, в соответствии с которой могут быть застрахованы организации, работающие с перевозкой нефтепродуктов, в частности, испытавшие аварийный разлив нефти. Программа Плана предупреждения и ликвидации разливов нефти и нефтепродуктов (ПЛАРН) предполагает компенсацию расходов и защиту интересов компаний нефтеперерабатывающих отраслей [19].

Последний, но не менее важный финансовый ESG-продукт – цифровые финансовые активы (ЦФА) устойчивого развития. В 2024 году на российском рынке впервые были выпущены ЦФА, средства от которых направлялись на возмещение затрат на строительство энергоэффективных многоквартирных жилищных домов. Общий объем выпуска составил 1 млрд рублей, срок погашения наступает 19 января 2026 года. Данные ЦФА предполагают плавающее денежное требование, зависящее от ключевой ставки Банка России с надбавкой в 4%. В целом, как можно видеть, зеленые продукты пока находятся на начальном этапе развития. Зеленые вклады, накопительные счета, пенсии, страхование и другие продукты и услуги позволяют направлять финансовые потоки в направлении устойчивого экологического развития. В современных реалиях для дальнейшего их распространения необходимо стимулирование бизнеса за счет предоставления льготных условий налогообложения, привлечение в финансирование зеленых проектов и др.

Существующие на сегодняшний день проблемы развития зеленых финансов представляют собой комплекс сложных и взаимосвязанных факторов, которые могут препятствовать их эффективному распространению и внедрению в практику. Одной из ключевых проблем, по нашему мнению, является отсутствие единой и четкой системы стандартов и сертификаций для определения, какие проекты можно считать действительно «зелеными». Это порождает риск «гринвошинга», когда отдельные организации пытаются манипулировать своим имиджем в целях привлечения инвестиций. Другой острой проблемой является недостаток доступной и прозрачной информации о проектах и инициативах, которые могли бы воспользоваться зеленым финансированием. Инвесторы, в особенности частные, могут испытывать затруднения в качественной оценке рисков и возможностей таких проектов, что может приводить к неэффективному распределению капитала. Еще одной из существенных проблем являются сложности в доступе к зеленому финансированию, особенно для субъектов малого и среднего бизнеса, которые стремятся внедрить устойчивые практики, но вместе с тем могут сталкиваться с высокими первоначальными затратами и ограничением ресурсов.

Перспективы развития зеленого финансирования

Несмотря на то, что российский рынок зеленого финансирования находится на начальной стадии развития, он обладает значительным потенциалом. Так, например, по данным Заместителя Председателя Счетной палаты Российской Федерации Г. Изотовой, по итогам 2023 года темп роста объема рынка зеленого финансирования составил 27% [20]. Большое количество ведущих мировых бирж, таких как Японская фондовая биржа, Лондонская фондовая биржи и в особенности Московская биржа создают отдельные секции для торговли облигациями в сфере устойчивого развития. Сам рынок содержит в себе большие возможности для значительного числа его участников, благодаря чему целесообразно развивать вышеописанные продукты и внедрять новые инициативы.

Одной из таких инициатив выступает выпуск биржевого инвестиционного продукта, который будет сочетать финансирование устойчивого развития и торговлю на бирже. Основная концептуальная идея данного проекта заключается в том, что средства от покупки долговых ценных бумаг будут направляться в крупные экологические фонды, например, Президентский фонд экологических проектов, официально зарегистрированный 3 марта 2025 года вследствие подписанного 7 февраля 2025 года Президентом Российской Федерации указа о его создании. «В целях поддержки инициатив граждан, некоммерческих неправительственных организаций, учреждений, осуществляющих управление особо охраняемыми природными территориями, по охране окружающей среды и защите животных постановляю считать целесообразным создание Президентского фонда экологических и природоохранных проектов» – так определены в документе его цели [21].

Президентский фонд экологических и природоохранных проектов может стать эмитентом или гарантом биржевых выпусков облигаций, номинированных в рублях. Целью выпусков будут являться финансирование природоохранных проектов и дальнейшее распределение Фондом полученных средств на гранты проектам по защите окружающей среды и следование ESG повестке. Практическая значимость данной идеи заключается в том, что благодаря сотрудничеству бирж и фондов обе стороны смогут внести свой посильный вклад в выполнение ESG повестки. Интерес к зеленым биржевым облигациям Президентского фонда со стороны инвесторов возникнет при условии, что этот инструмент будет давать финансовые и репутационные преимущества. Финансовыми преимуществами могут стать повышенная купонная доходность на 0,5–1% по сравнению с обычными государственными облигациями, например, с ОФЗ, государственные гарантии или частичное обеспечение проекта из бюджета. Кроме того, инвесторы смогут почувствовать свою социальную значимость и ответственность, получая отчет о реальном экономическом вкладе.

Однако идея выпуска зеленых облигаций фондов в большей степени касается эмитентов и, в свою очередь, рынка долговых инструментов, нежели самой биржи. Тем не менее биржа тоже может сыграть особую роль в развитии и продвижении такого продукта, делая его более ликвидным, доступным и привлекательным. Так, выпуск принципиально нового финансового продукта позволит привлечь большее количество инвесторов, тем самым увеличить финансовые результаты биржи благодаря увеличению денежного потока. Одним из сценариев развития зеленого финансирования среди бирж может выступать разработка ESG-индекса, в состав которого будут включаться ценные бумаги организаций, реализующие зеленые проекты (например, занимающихся возобновляемой энергетикой, энергоэффективностью, переработкой отходов, водосбережением, устойчивым сельским хозяйством и другими направлениями).

В дополнение к спектру продуктов, связанных с ESG-облигациями, биржа также может запустить продукт «зеленое РЕПО». Поскольку рынок сделок РЕПО активно растет и только увеличивает свои объемы с каждым годом, а рынок зеленого финансирования находится на этапе зарождения и иллюстрирует интерес инвесторов, обе этих компоненты могут послужить основой нового продукта для участников финансового рынка. Следует также учесть опыт Банка России как мегарегулятора финансовых рынков, со стороны которого может быть оказана дополнительная поддержка участников выпуска и обращения «зеленых» инструментов (например, путем предоставления субсидий для покрытия части процентных ставок по кредитам или выпущенным долговым обязательствам, средства которых используются для финансирования проектов экологической направленности) [22].

Приведенные выше предложения особенно актуальны организациям как участникам финансового рынка, уже присутствующим на нем, однако биржа может играть ключевую роль в поддержке фондов экологического развития, которые только готовятся к проведению первичного публичного размещения акций (IPO). В рамках своей стратегии по стимулированию устойчивого развития и привлечению инвестиций в экологические проекты биржа может предложить таким фондам определенные льготы и скидки на стоимость услуг, связанных с размещением акций. Также могут быть предложены пониженные комиссии за регистрацию новых выпусков биржевых ценных бумаг для таких фондов, что позволит оптимизировать финансовую нагрузку на эмитентов и повысить их интерес к проведению IPO.

Заключение

В рамках проведенного исследования были рассмотрены наиболее популярные финансовые инструменты, такие как зеленые облигации, зеленые кредиты, страховые продукты, а также обоснована их возрастающая роль в финансировании проектов, направленных на снижение углеродного следа, развитие источников возобновляемой энергетики и повышение энергоэффективности. Вместе с тем, как показал проведенный анализ, уровень развития сегмента «зеленых» финансовых инструментов пока недостаточный. В результате исследования были выявлены наиболее острые проблемы, сдерживающие положительную динамику российского рынка «зеленого» финансирования: недостаточная развитость инфраструктуры, отсутствие систематизированной информации о проектах и инициативах, которые могут воспользоваться зеленым финансированием, сложности в доступе к финансированию, особенно для малых и средних предприятий.

Новизна предложенного подхода видится в том, что должна быть повышена роль бирж как организаторов торговли «зелеными» ценными бумагами и инфраструктурных элементов, обеспечивающих функционирование и ликвидность соответствующего рынка. Преимуществами бирж являются прозрачность при осуществлении операций; соответствие обращающихся финансовых инструментов российским и международным стандартам и их принадлежность сфере ESG; развитие инфраструктуры, необходимой для успешного процесса устойчивого развития бизнеса и экономической системы в целом, что в конечном итоге послужит на благо всей планеты и будущих поколений.

Библиографическая ссылка

Дзуцева Л.Т., Казеннова Ю.А., Маренина О.И., Маковецкий М.Ю. Продукты и инициативы в области зеленых финансов в Российской Федерации // Вестник Алтайской академии экономики и права. 2025. № 6. С. 63-71;URL: https://vaael.ru/ru/article/view?id=4193 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4193