Введение

Переход к новому качественному этапу развития общества, постиндустриальному, начавшийся ещё в конце XX века, спровоцировал полную перестройку хозяйственной жизни всех субъектов экономики. Появление инновационных технологий и возрастание роли человеческого потенциала в экономическом развитии общества сегодня привело к перестройке всех бизнес-процессов предприятий. Это, в свою очередь, спровоцировало и трансформацию объектов бухгалтерского учёта: как модификацию существующих, так и появление совершенно новых. Вследствие чего особую актуальность сегодня приобретает выявление ключевых тенденций эволюции объектов бухгалтерского учёта с целью дальнейшего поиска путей совершенствования методологии анализа хозяйственной деятельности предприятий.

Цель исследования заключается в определении актуальных векторов развития объектов бухгалтерского учёта и выявлении необходимых направлений модернизации стандартов учётной политики предприятия.

Новизна исследования заключается в представлении систематизированной информации, раскрывающей актуальные тренды развития объектов бухгалтерского учёта в современном мире.

Материалы и методы исследования

В рамках проведения исследования были проведены анализ и оценка различных источников, содержащих данные об актуальном состоянии бухгалтерского учёта в России и мире. В качестве информационной базы работы представлены наиболее актуальные исследования, раскрывающие существующие проблемы учёта новых объектов, возникших в XXI веке, и авторские предложения касательно изменения методологии их отражения в отчётности. Более того, в настоящей работе был проведён анализ различных стандартов МСФО с целью выявления возможности их применения для учёта современных активов и необходимости обновления и адаптации к существующим реалиям.

На основании систематизации изученной информации автором были сформулированы оригинальные выводы, касающиеся выделения актуальных векторов эволюции объектов бухгалтерского учёта и направлений актуализации современной учётной политики.

Результаты исследования и их обсуждение

Объекты бухгалтерского учёта представляют собой совокупность нескольких категорий, в число которых входят активы, обязательства, факты хозяйственной жизни, источники финансирования, расходы и доходы, а также ряд других составляющих деятельности предприятия [1]. И несмотря на то, что в настоящий момент данные понятия по-прежнему остаются актуальными, их содержание со временем несколько изменилось, выходя за «грани» традиционного понимания.

Первоначальная трансформация объектов бухгалтерского учёта начала происходить на самом раннем этапе зарождения общества нового типа. Так, ещё в эпоху индустриального общества идентификации и последующему учёту были подвержены лишь материальные объекты. Однако уже в 1944 г. в нормативных документах впервые нашло такое понятие как нематериальные активы (НМА), которое несколько позже стало фигурировать и в международных стандартах финансовой отчётности (МСФО). Выделение данного, качественного нового, объекта учёта стало следствием постепенного возрастания роли компонентов интеллектуального капитала и конкурентных преимуществ в деятельности предприятия, ставшими такими же источниками прибавочной стоимости, как и материальные активы [10].

Таким образом, произошло заложение единого тренда к увеличению значимости нематериальных объектов в деятельности и, соответственно, учётной политике предприятия.

На современном этапе развития технологий данная тенденции спровоцировало уже более значительную трансформацию объектов учёта и выделение в понятии НМА и других категорий, тем самым способствовав расширению круга учитываемых показателей [9].

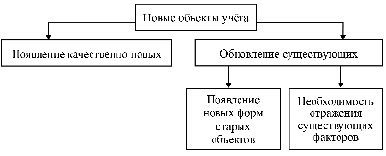

Подобная тенденция, в свою очередь, выражается в двух ключевых трендах (рисунок).

Эволюция объектов бухгалтерского учёта Источник: составлено автором

Во-первых, сегодня происходит появление качественно новых, уникальных объектов учёта, не характерных для предыдущих ступеней развития общества. Их возникновение происходит поэтапно, соответствуя текущему уровню развития технологий. Так, в первую очередь произошло появление информационных активов, представляющих собой цифровые данные (базы данных, цифровой продукт и т.д.). С одной стороны, данные объекты обладают идентичными свойствами с нематериальными активами в их традиционном понимании, представляя собой лишь современное обновление их видов. И они также по-прежнему отвечают основным критериям признания активов, поскольку они имеют стоимость, которую можно надёжно определить, а также могут приносить прибыль предприятию [4]. С другой стороны, внедрение данных объектов в деятельность предприятий внесло первые предпосылки к изменению подхода к пониманию активов. Сегодня «актив» представляет собой не только ресурсы, приобретённые и контролируемые организацией и способные приносить экономическую выгоду, но и те объекты, которые не являются имуществом компании, однако при этом способные обеспечить получение дохода [8]. Во много это связано с тем, что не все цифровые объекты, которые используются для получения прибавочной стоимости, находятся под полным контролем предприятия. В частности, речь идёт об облачных технологиях. Так, с одной стороны, предприятие может приобрести облачные услуги и иметь полное право на их владение, использование и распоряжение. При этом реализация данных прав может привести к получению дохода, что, казалось бы, позволяет в полной мере охарактеризовать такой объект как актив предприятия. Однако формально они будут находиться и под влиянием провайдера, который обеспечивает стабильную работу серверов и своевременное обновление программного обеспечения [8].

Такое положение, в свою очередь, требует обновления концепции отражения стоимости и начисления амортизации в связи со сложностью установления срока полезного пользования. Конечно, организация может определить срок использования отдельных активов. Однако часть из них является бессрочной. Это становится возможным ввиду возможности обновления текущей версии продукта без приобретения принципиально нового актива.

Дальнейшее развитие нематериальной среды привело человечество к началу освоения и виртуального пространства и, соответственно, появлению виртуального капитала, имущества и хозяйственных операций с ним у ряда предприятий. И, хотя данная технология сегодня пока ещё не получила столь широкого распространения, как предыдущая, и на данный момент является достаточно специфичной, нельзя отрицать, что в ближайшем будущем её популярность будет лишь увеличиваться.

При этом отдельно хотелось бы выделить такие объекты виртуального пространства, как цифровая валюта (в частности, криптовалюта) и токены. Изначально данных активы выступали в качестве расчётных единиц и права требования соответственно. Однако со временем они приобрели намного больше функций [3]. В частности, они могут выполнять функцию денежных средств, хотя данные активы не в полной мере отражают все их характеристики [11]. Этот факт, сопровождающийся тем обстоятельством, что данные объекты ничем не обеспечены и являются полностью «воображаемыми», многократно усложняет процедуру его учёта [9]. Это, в совокупности с высокой волатильностью их рыночной цены, не позволяет надёжно определить стоимость этих объектов, вследствие чего они не полностью соответствуют критериям признания активов. Более того, на это влияет и то, что в отношении таких активов невозможно установить срок полезного использования, поскольку они бессрочны [11].

В целом, учёт подобных активов может регламентироваться 38 стандартом Международных стандартов финансовой отчетности (МСФО) «Нематериальные активы» [7]. Однако некоторые его основные положения, а также базовые понятия МСФО, должны быть пересмотрены с целью обеспечения возможности полноценного применения нормативов данного стандарта к учёту новых активов. В частности, необходима реализация следующих мер:

1. Обновление понятия актива, критериев его признания и принципов контроля со стороны организации в связи с появлением объектов, обеспечение полного контроля со стороны организации которых попросту невозможно ввиду природы их возникновения;

2. Обеспечение разграничения форм цифровых активов (в зависимости от функций, для выполнения которых они были приобретены) в целях их отражения в бухгалтерской документации в соответствии с нормами соответствующих стандартов (в частности, разграничение ситуаций, при которых цифровых объекты учитываются на 50-52 счетах, то есть как денежные средства; на 58 – как финансовые вложения; на 04 – как материальные активы и т.д.);

3. Пересмотр существующих методов начисления стоимости и отражения амортизации в связи со сложностями в отражении сроков полезного использования.

И данные меры будут являться лишь базовыми для обеспечения грамотного учёта цифровых активов. В связи с чем важно заметить, что возможность создания более полных и корректных нормативов для отражения новых объектов учёта будет обеспечена только в случае создания отдельного стандарта по их учёту.

Рассматривая эволюцию объектов учёта в цифровом обществе, отдельно стоит также выделить и такое понятие как электронные деньги, выполняющие функцию платёжного средства. Рассматривая данный объект учёта, стоит отметить его главную отличительную от цифровой валюты черту: электронные деньги используются лишь в целях перевода денежных средств и могут считаться аналогом банковского счёта. При этом основным отличие от расчётного счёта будет то, что для открытия электронного кошелька предприятию не понадобится открывать банковский счёт.

Соответственно, данный объект может считаться разновидностью такой категории учёта, как «денежные средства» [6]. Исходя из чего, можно констатировать, что в данном случае развитие технологий привело к обновлению существующих объектов учёта, создавая новые для них формы. В этом, в свою очередь, и заключается второй ключевой тренд развития объектов учёта в современном мире.

Ещё одним объектом учёта, претерпевшем некоторую трансформацию в современном мире, является человеческий капитал. Данный «элемент» хозяйственной деятельности предприятия некорректно будет называть совершенно новым, поскольку он и раньше играл важную роль в создании прибавочной стоимости на предприятии. Однако в современном мире произошло изменение его значимости, в ходе чего именно интеллектуальный капитал предприятия становится ключевым фактором повышения конкурентоспособности компании. А в некоторых случаях и в принципе элементом его операционной деятельности. Например, в IT-сфере.

На данный момент результаты интеллектуальной деятельности людей учитываются путём признания НМА [5]. Однако увеличение его вклада в экономический рост предприятия обусловливает необходимость в расширении круга учитываемых показателей – результатов трудовой деятельности. Так, в соответствии с 38 стандартом, на данный момент результаты интеллектуальной деятельности могут являться НМА предприятия только в том случае, если у него есть юридические права на их использование. При этом «предприятие также может ожидать, что персонал продолжит предоставлять свои навыки (умение) в распоряжение предприятия. Однако обычно предприятие не имеет достаточного контроля над ожидаемыми будущими экономическими выгодами, возникающими в результате наличия квалифицированного персонала и его обучения, для того чтобы эти статьи отвечали определению нематериального актива» [7]. Такое положение вещей не позволяет в полной мере отражать весь вклад работников в деятельность предприятия.

В качестве аргумента в поддержку необходимости учёта человеческого капитала приводятся и доводы о том, что данный ресурс, наравне с другими активами, помимо того, что способен принести доход, требует и некоторых вложений [2]. И, хотя работники не могут полностью контролироваться предприятием-работодателем, в пределах рабочего времени они выполняют свои обязанности, регламентированные трудовым договором и другими внутренними соглашениями, а также обязаны соблюдать правила внутреннего распорядка, установленного на уровне субъекта. Это, в свою очередь, характеризует частичный контроль предприятия над его человеческим капиталом.

В связи с чем необходима разработка отдельного стандарта, который мог бы регламентировать учёт такого специфического актива, как человеческий капитал.

Заключение

Таким образом, в ходе проведения исследования была выявлена тенденция к увеличению роли нематериальных объектов учёта в деятельности предприятия и их развитие. Так, первоначальное появление нематериальных активов сегодня переросло в выделение цифровых и виртуальных объектов учёта, а также создание электронных форм существующих объектов (в данном случае, денежных средств). Более того, в связи с возрастанием роли человеческого ресурса в деятельности предприятия сегодня выявляется потребность в более подробном отражении результатов вклада работников в деятельность предприятия. Вследствие чего сегодня особую актуальность приобретает необходимость пересмотра базовых понятий бухгалтерского учёта, актуализации метода учёта и отражения активов, а также разработки новых стандартов для специфических объектов учёта.

Конфликт интересов

Библиографическая ссылка

Буевич С.Ю. АКТУАЛЬНЫЕ ТЕНДЕНЦИИ ЭВОЛЮЦИИ ОБЪЕКТОВ БУХГАЛТЕРСКОГО УЧЁТА // Вестник Алтайской академии экономики и права. 2025. № 6. С. 18-22;URL: https://vaael.ru/ru/article/view?id=4187 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4187