Введение

В современных условиях актуальность и востребованность исследования места и роли квалифицированных инвесторов (далее – КИ) на финансовом рынке, обусловливается несколькими причинами. Прежде всего, они оказывают значительное воздействие на состояние и динамику финансовых рынков. КИ имеют более глубокие знания и опыт осуществления деятельности в области финансов и инвестиций, что позволяет им на практике принимать более эффективные инвестиционные решения. Это может благоприятно сказываться на рыночной и ценовой динамике, снижая негативные последствия далеко не всегда рациональных инвестиционных решений, принимаемых другими участниками, способствовать повышению общей ликвидности на рынке, так как КИ, как правило, чаще участвуют в торговле, обладая более крупным капиталом, увеличивая объем сделок и способствуя более эффективному ценообразованию. Также следует отметить, что КИ могут принимать на себя более высокие риски, оценивая их профессионально, что позволяет им вкладывать денежные средства в более рискованные, но потенциально более доходные финансовые инструменты. Немаловажным аспектом является то, что само по себе присутствие КИ на рынке способствует укреплению доверия к нему. Их участие позволяет привлечь внимание других инвесторов, включая розничных, что в конечном итоге может способствовать увеличению объемов торговли, капитализации и развитию рынка в целом. В целом роль КИ на рынке ценных бумаг, а также на других сегментах финансового рынка, заключается не только в их способности вкладывать больший объем капитала, но и во влиянии на общую стабильность, ликвидность и динамику рынка. Тем самым они вносят весомый вклад в создание цивилизованной конкурентной среды, что выгодно как для участников финансового рынка, так и для экономики в целом.

Цель исследования: исследование содержания, места и роли квалифицированных инвесторов (КИ) в практике функционирования национального (отечественного) рынка ценных бумаг и в целом – финансового рынка Российской Федерации с акцентом на особенностях, проблемах и перспективах использования указанного статуса с учетом зарубежного опыта, оказывающих существенное воздействие на процесс поступательного развития финансового сектора в современных условиях.

Материал и методы исследования

Информационной и эмпирической основой проводимого авторами исследования послужили актуальные нормативные правовые акты, разнообразные статистические и аналитические данные, характеризующие процедуры получения гражданами статуса КИ и особенности его использования при совершении операций (сделок) с ценными бумагами, иными финансовыми инструментами в условиях роста нестабильности, волатильности, неопределенности и риска. Проведенное исследование основывается на традиционных методах научного познания: классификация, сравнение, обобщение, логический, сравнительный, статистический анализ. При этом обобщение и систематизация зарубежного опыта и сложившейся российской практики, их сравнительный анализ позволили обозначить дальнейшие перспективы применения статуса КИ с учетом необходимости, с одной стороны, защиты их прав и законных интересов, а с другой – расширения практики обращения новых финансовых инструментов и обеспечения устойчивого развития финансового рынка.

Результаты исследования и их обсуждение

После принятия Федерального закона от 06.12.2007 № 334-ФЗ «О внесении изменений в Федеральный закон «Об инвестиционных фондах» и отдельные законодательные акты Российской Федерации» в стране возник институт квалифицированных инвесторов (КИ) [1]. Однако вплоть до начала второго десятилетия ХХI века регулирование деятельности КИ во многом носило формальный характер.

Финансовые кризисы, проявившиеся в XXI веке и обусловленные экономическими и неэкономическими причинами, оказали дестабилизирующее воздействие на финансовые системы современных государств и их экономику. От финансовых кризисов страдает практически каждая страна, но стоит отметить, что степень влияния финансового кризиса на экономику страны зависит от того, насколько сильно она развита [2]. В этих условиях власти многих промышленно развитых стран начали все более активно использовать макропруденциальные инструменты для повышения устойчивости финансовой системы: улучшен надзор за банковским и страховым секторами, ужесточен контроль в целях предотвращения отмывания доходов, полученных преступным путем [3].

Повышенная волатильность и неопределенность на финансовых рынках, постоянное расширение спектра обращающихся финансовых инструментов, усиление активности частных инвесторов – физических лиц, а также переход к модели мегарегулирования предопределили необходимости совершенствования регулятивных норм, касающихся неквалифицированных инвесторов для ограничения возможных рисков и потерь. Помимо прочего на частных инвесторов воздействует комплекс психологических факторов, обусловливая не всегда рациональный подход к принятию инвестиционных решений, что дополнительно увеличивает их риски [4].

«В конце 2020 года Банк России рекомендовал профессиональным участникам рынка ценных бумаг ограничить доступ неквалифицированным инвесторам к сложным облигациям и производным финансовым инструментам в целях снижения их инвестиционных рисков» [5]. Также в 2020 году в Федеральном законе от 22.04.1996 № 39-ФЗ (ред. от 28.12.2024) «О рынке ценных бумаг» (с изм. и доп., вступ. в силу с 01.03.2025) были нормативно закреплены понятия «неквалифицированные инвесторы» и «квалифицированные инвесторы» [6]. При этом было определено, что физическое лицо может приобрести статус КИ, если оно отвечает любому из приведенных ниже требований:

1) общая стоимость ценных бумаг этого физического лица, и (или) общий размер обязательств из договоров, являющихся производными финансовыми инструментами и заключенных за счет этого лица, соответствуют требованиям Банка России (в 2025 году – не менее 12 миллионов рублей, а с 2026 года – не менее 24 миллионов рублей);

2) имеет опыт работы в российской и (или) иностранной организации не менее двух лет, если такая организация (организации) является (являются) квалифицированным инвестором в соответствии с пунктом 2 статьи 51.2 Федерального закона от 22.04.1996 № 39-ФЗ (ред. от 28.12.2024) «О рынке ценных бумаг», или не менее трех лет в иных случаях, либо имеет опыт работы в должности, при назначении (избрании) на которую в соответствии с федеральными законами требовалось согласование Банка России;

3) совершало сделки с ценными бумагами и (или) заключало договоры, являющиеся производными финансовыми инструментами, за последние четыре квартала в среднем не реже 10 раз в квартал, но не реже одного раза в месяц. При этом совокупная цена таких сделок (договоров) должна составлять не менее 6 миллионов рублей;

4) размер имущества, принадлежащего лицу, составляет не менее 12 миллионов рублей, а с 1 января 2026 года – не менее 24 миллионов рублей. При этом учитывается только определенное имущество (перечень имущества приведен в Указании Банка России от 29.04.2015 № 3629-У (ред. от 05.11.2024) «О признании лиц квалифицированными инвесторами и порядке ведения реестра лиц, признанных квалифицированными инвесторами» [7]);

5) имеет высшее экономическое образование, подтвержденное документом государственного образца Российской Федерации о высшем образовании, выданным образовательной организацией высшего профессионального образования, которая на момент выдачи указанного документа осуществляла аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг, или квалификацию в сфере финансовых рынков, подтвержденную свидетельством о квалификации, выданным в соответствии с частью 4 статьи 4 Федерального закона от 03.07.2016 № 238-ФЗ «О независимой оценке квалификации» [8], или не менее одного из следующих международных сертификатов: сертификат «Chartered Financial Analyst», сертификат «Certified International Investment Analyst», сертификат «Financial Risk Manager».

КИ, претендуя на более высокие уровни доходности, готовы к принятию большего риска, при этом они могут диверсифицировать портфель, инвестируя в следующие финансовые инструменты: любые иностранные ценные бумаги; еврооблигации, номинированные в иностранной валюте; облигации иностранных компаний; депозитарные расписки; паи венчурных инвестиционных фондов; сделки IPO компаний на зарубежных фондовых биржах; структурные ноты, доходность которых зависит от цен на базовые активы. Если неквалифицированный инвестор не хочет выбирать из бумаг российских эмитентов, доступных на Московской бирже в 2025 году (более 400 эмитентов облигаций и около 200 эмитентов акций) [9], он может пройти тестирование у своего брокера и начать инвестировать без получения статуса КИ в финансовые инструменты, сопряженные с более высоким уровнем риска, включая паи закрытых паевых инвестиционных фондов, ETF, производные финансовые инструменты, а также совершать необеспеченные сделки с использованием заемных средств от брокера.

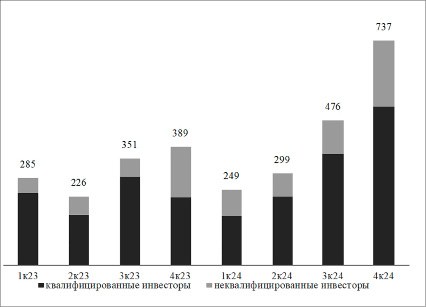

По данным Московской биржи, число физических лиц с брокерскими счетами превысило 33 миллионов человек в августе 2024 года, при этом только около 4 млн человек инвестируют на фондовом рынке Московской биржи каждый месяц. Стоимость их активов на брокерском обслуживании составляет около 9,5 трлн рублей. Объем взносов на брокерские счета физических лиц за второй квартал 2024 года составил 299 млрд рублей, в том числе 225 млрд рублей – на счета КИ [10]. По итогам 2024 года розничные инвесторы внесли на брокерские счета 1,8 трлн рублей. За год число клиентов с активами на счетах увеличилось до 5 млн рублей, а средний размер такого счета составил 2,2 млн рублей. Подробная динамика по вложениям участников отражена на рисунке 1.

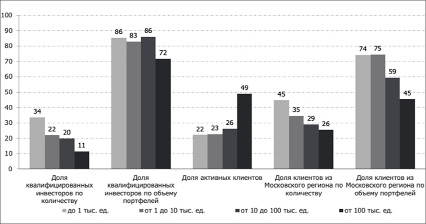

На рисунке 2 приведены показатели концентрации физических лиц по брокерам на конец второго квартала 2024 года. Как можно заметить, именно КИ формируют подавляющую часть активов во всех группах брокеров (их доля колеблется от 72 до 86%) [10].

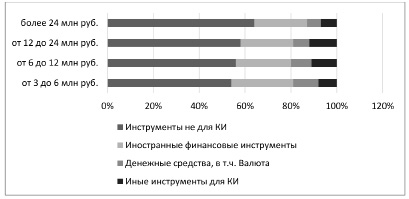

Рассмотрим структуру портфелей КИ. Для этого обратимся к исследованию, проведенному НАУФОР. На рисунке 3 приведены данные по распределению активов в портфелях КИ в зависимости от размера портфеля. В целом с ростом портфеля увеличивается и доля иностранных активов, а доля иных инструментов, наоборот, снижается [11].

Рис. 1. Нетто-взносы физических лиц в IV квартале 2024 года (млрд руб.)

Рис. 2. Показатели концентрации физических лиц по брокерам на 30 июня 2024 года (%)

Рис. 3. Структура портфелей квалифицированных инвесторов (КИ) в зависимости от размера портфелей

В этом контексте следует принять во внимание планы Банка России относительно присвоения статуса КИ. В связи с тем, что некоторые брокеры помогают своим клиентам получить статус КИ по формальным признакам: имущество в требуемом размере или определенный оборот и частоту сделок на рынке, для надлежащей защиты инвесторов Банк России предложил ряд изменений [12]:

− увеличить размер имущества инвестора с 6 до 12 миллионов рублей с 1 января 2025 года; до 24 млн рублей – с 1 января 2026 года;

− изменить требования к документам, подтверждающим наличие активов, а также к срокам их действия;

− исключить высшее экономическое образование как самостоятельный достаточный критерий;

− учитывать квалификацию в сфере финансовых рынков только по профессиональным стандартам «Специалист рынка ценных бумаг» или «Специалист по финансовому консультированию»;

− исключить возможность получения статуса КИ в зависимости от конкретного инструмента / перечня инструментов.

Таблица 1

Инструменты, предлагаемые квалифицированным инвесторам крупными брокерами

|

Брокерская компания |

Особенности инструментов |

|

БКС |

● Выпущенные для квалифицированных инвесторов закрытые паевые инвестиционные фонды ● Некоторые облигации и биржевые ноты на Московской бирже ● Структурные продукты ● Внебиржевой рынок (ОТС) и бумаги на зарубежных фондовых площадках, которые не прошли листинг на СПБ Бирже |

|

Сбербанк |

● Структурные облигации ● Инвестиционные облигации Сбербанка ● Облигации, номинированные в валюте ● Фонд «Современная коммерческая недвижимость» |

|

Т-Банк |

На тарифах «Инвестор» и «Трейдер» торговля российскими акциями без листинга на Московской бирже и заблокированными фондами FinEx на внебиржевом рынке. Торговля опционами, фьючерсами, другими сложными инструментами без прохождения тестирования. Сервисы «Premium» и «Private» позволяют торговать структурными нотами и любыми иностранными заблокированными бумагами |

|

Альфа-Банк |

На сайте указаны стандартные активы и инструменты |

|

ВТБ |

На сайте указаны стандартные активы и инструменты |

|

Финам |

Инструменты срочного рынка на американских платформах NYSE, NASDAQ и CBOE (сделки с акциями, АДР, ETF и опционами) |

Примечание: составлено на основании информации, приведенной на официальных сайтах указанных организаций-брокеров.

На практике имеют место определенные различия между инструментами, предлагаемыми отдельными брокерами. Сегодня крупные брокеры, в том числе из числа российских банков, предоставляют КИ доступ к широкому спектру финансовых инструментов). Данные финансовые активы отличаются от классических инструментов, которые предлагают КИ любые брокеры (таблица 1).

Некоторые брокеры предлагают прямой доступ к иностранным биржам, так как, например, американский рынок – это десятки тысяч бумаг, из них около тысячи – высоколиквидных. На сайтах многих брокеров отсутствует информация о возможности инвестировать в зарубежные активы. Ряд брокеров предлагает перечень активов в зависимости от тарифа, что не предусмотрено законодательством.

Для совершенствования института КИ необходимо обратиться к опыту зарубежных стран, в которых он также присутствует. Исследуемая категория КИ уже много лет существует в США и странах Западной Европы [13].

В Европейском союзе большое значение имеют опыт и знания человека, готовность самостоятельно принимать решения об инвестировании в финансовые инструменты и оценивать риски, что вытекает из Директивы № 2014/65/EU от 15 мая 2014 года. «В Приложении № 2 к указанной Директиве установлено, что профессиональный клиент – лицо с опытом и знаниями, достаточными для принятия самостоятельных инвестиционных решений и правильной оценки рисков. В Европейском союзе существуют отличные от российских требования, касающиеся опыта и знаний физического лица, претендующего на статус квалифицированного инвестора, а также реализован принцип формирования перечня лиц, которые становятся квалифицированными инвесторами по закону, и лиц, которые становятся квалифицированными инвесторами по их просьбе» [14]. Аккредитованный (квалифицированный) инвестор в Европейском союзе – лицо, которое соответствует критериям Европейского управления по ценным бумагам и рынкам (ESMA) и может инвестировать в большее количество ценных бумаг, лучше оценивать и управлять рисками, связанными с частными инвестициями, включая инвестиции в венчурный капитал.

В Европейском союзе на сегодняшний день отсутствует стандартизированный процесс, давно отработанный в США. Если инвестор полагает, что он соответствуют критериям аккредитации, он имеет право подтвердить свой статус, предоставив необходимые документы. Инвестор может подтвердить индивидуальную аккредитацию при соответствии двум из трех критериев: инвестор владеет финансовыми активами, превышающими 500 000 евро; потенциальный квалифицированный инвестор заключил не менее десяти крупных сделок с некотируемыми акциями в квартал за предыдущий год; потенциальный квалифицированный инвестор проработал более одного года в финансовом секторе, используя знания инвестирования в финансовые инструменты. Статус профессионального клиента позволяет получить доступ к сложным инструментам (деривативы, неликвидные активы), но лишает ряда защитных мер (например, обязательных предупреждений о рисках) [15]. Действительно, «более очевидных и обоснованных критериев, нежели профессионализм («по призванию» или «по опыту») и наличие крупных финансовых активов и/или вложений, трудно подобрать» [16].

Квалифицированный (аккредитованный) инвестор в США – это физическое или юридическое лицо, которому разрешено покупать и продавать ценные бумаги, не зарегистрированные в финансовых органах, например, акции новых компаний, которые не вышли на биржу. Получить статус КИ можно, выполнив хотя бы одно требование, касающееся дохода, чистой стоимости, размера активов, статуса управления или профессионального опыта. В США термин «квалифицированный (аккредитованный) инвестор» используется Комиссией по ценным бумагам и биржам (SEC) для обозначения инвесторов, испытывающих меньшую потребность в защите, обеспечиваемой нормативными документами, раскрывающими информацию. К ним относятся состоятельные частные лица, банки, страховые компании, брокеры и трасты.

Закон Додда-Франка о реформировании Уолл-стрит и защите прав потребителей (The Dodd – Frank Act), принятый 21 июля 2010 года для снижения рисков американской финансовой системы, изменил финансовое регулирование США. Он требует от Комиссии по ценным бумагам и биржам пересматривать определение КИ применительно к физическим лицам не реже одного раза в четыре года, чтобы установить, следует ли изменять нормативные требования в целях защиты инвесторов в интересах общества с учетом положения в экономике. Пересмотры в 2015 и 2019 годах касались истории вопроса и определения квалифицированного инвестора. В 2020 году Комиссия по ценным бумагам и биржам внесла изменения в определение КИ, обязалась продолжать следить за характеристиками индивидуальных КИ, уместности пороговых значений дохода и чистой стоимости. КИ определяются Комиссией по ценным бумагам и биржам как лица, имеющие право инвестировать в сложные виды ценных бумаг, которые не являются предметом пристального регулирования.

В США принимают меры по защите неквалифицированных инвесторов без опыта инвестиций на рынке ценных бумаг. На сайте Комиссии по ценным бумагам и биржам США подчеркивается, что только КИ могут принимать участие в размещении отдельных ценных бумаг. Важно, чтобы любой инвестор был финансово подготовленным, мог оценить риск потери инвестиций и избежать необдуманных решений. Если квалифицированным (аккредитованным) инвестором является физическое лицо, то оно должно соответствовать следующим критериям [14]:

− наличие капитала или активов на сумму, превышающую 1 млн долл. США на одного человека или совместно с супругом без учета стоимости дома или квартиры, в котором проживает данное лицо;

− доход на человека, превышающий 200 000 долл. США (или 300 000 долл. США на обоих супругов) за два предыдущих года. Ожидается, что уровень дохода не уменьшится в ближайшие несколько лет после получения квалификации.

15 декабря 2023 года Комиссия по ценным бумагам и биржам США выпустила новый отчет об определении квалифицированного инвестора. Обладание статусом КИ позволяет участвовать в предложениях частных и публичных компаний, некоторых хедж-фондов, фондов прямых инвестиций и венчурных фондов. Ниже приводится статистика по динамике количества домохозяйств в США, которые удовлетворяют требованиям к КИ (таблица 2) [17].

Таблица 2

Количество домохозяйств, подпадающих под финансовые требования к квалифицированным инвесторам

|

Требования к квалифици- рованным инвесторам |

1983 |

1989 |

2023 |

|||

|

Количество подходящих домохозяйств |

В % от общего количества домохозяйств |

Количество подходящих домохозяйств |

В % от общего количества домохозяйств |

Количество подходящих домохозяйств |

В % от общего количества домохозяйств |

|

|

Индивидуальный доход от 200 000 долл. |

0,44 млн |

0,5% |

1,4 млн |

1,5% |

18,1 млн |

13,8% |

|

Совместный доход от 300 000 долл. |

Н/Д |

Н/Д |

0,7 млн |

0,7% |

9,8 млн |

7,5% |

|

Капитал от 1 000 000 долл. |

1,42 млн |

1,7% |

2,3 млн |

2,4% |

16,4 млн |

12,5% |

|

Всего |

1,51 млн |

1,8% |

2,8 млн |

3,0% |

24,3 млн |

18,5% |

Если в 1983 году требованиям к размеру состояния или дохода в США соответствовали менее 2 млн домохозяйств (1,8%), то по состоянию на второй квартал 2024 года около 25 млн домохозяйств (18%) стали КИ, имеющими возможность вкладывать капитал (около 110 трлн долларов США или 80% активов физических лиц) в ценные бумаги, не зарегистрированные SEC: акции, паи частных фондов, венчурных и хедж-фондов. SEC не имеет источника информации о количестве физических лиц, являющихся аккредитованными инвесторами, потерявших свои сбережения, и полагается на общую информацию.

Число аккредитованных инвесторов постоянно растет, так как определение и требования к размеру состояния или дохода для получения статуса в США не корректировались с учетом инфляции с 1980-х годов. С учетом индекса CPI-U порог чистой стоимости увеличился бы с 1 млн долл. до 3 037 840 долл., порог индивидуального дохода – с 200 000 долл. до 607 568 долл., а порог совместного дохода – с 300 000 долл. до 911 352 долл. SEC ставит под сомнение полезность существующих финансовых порогов, склоняясь к предложению повысить финансовые пороги, чтобы снизить риски финансовых потерь для людей, которым не хватает квалификации или опыта для подобных инвестиций.

Нестабильность и повышенная волатильность на финансовых рынках требуют постоянного мониторинга ситуации и внесения необходимых изменений, в том числе в деятельность КИ. Существенные изменения в процедуре предоставления статуса КИ могут произойти в условиях распространения цифровых технологий на финансовых рынках. «Цифровизация в финансовой отрасли позволила таким технологиям, как передовая аналитика, машинное обучение, искусственный интеллект, большие данные и облако, проникнуть и изменить то, как финансовые учреждения конкурируют на рынке» [18].

Учитывая изложенное, можно обозначить несколько рекомендаций для привлечения большего числа КИ и защиты их прав: конкретизировать список финансовых инструментов, доступных для КИ – физических лиц; унифицировать перечень инструментов, предлагаемых КИ разными брокерами; создать единую базу и систему аккредитации; определить критерии лишения статуса КИ, в том числе в случаях формального прохождения процедуры у брокеров; продолжить работу над совершенствованием нормативно-правовой базы, регулирующей деятельность КИ; использовать зарубежный опыт, в частности стран Европейского союза и США, развивая институт КИ в Российской Федерации; совершенствовать и продвигать искусственный интеллект, робоэдвайзинг, цифровые финансовые активы, которые упростят процесс инвестирования, сделают его более понятным и прозрачным, позволят привлечь большее число инвесторов в экономику страны.

Заключение

В данном исследовании был рассмотрен институт квалифицированных инвесторов в Российской Федерации, выявлены его особенности, предложены рекомендации по возможным изменениям для повышения эффективности его работы. Институт квалифицированных инвесторов играет важную роль в развитии российского финансового рынка, позволяет опытным участникам получать доступ к сложным финансовым инструментам и услугам, что соответствует основным направлениям развития российского финансового рынка на период до 2027 года.

Результаты проведенного исследования могут быть полезны для дальнейшего развития института квалифицированных инвесторов и повышения эффективности финансового рынка и его конкурентоспособности.

В завершение отметим, что особого внимания и отдельного исследования заслуживает проблема создания механизма, способного обеспечить защиту неквалифицированных инвесторов при использовании ими финансовых и инвестиционных платформ. В настоящее время со стороны Банка России как регулятора прослеживается тренд на ограничение доступа к совершению сделок с наиболее рискованным инструментам для неквалифицированных инвесторов, что косвенно может способствовать нейтрализации негативных последствий от двух глобальных проблем функционирования финансового рынка в нашей стране: недостаточной финансовой грамотности и крайне низкого уровня доходов у значительной части граждан страны.

Библиографическая ссылка

Овакимян Й.И., Шестаков М.М., Маковецкий М.Ю. КВАЛИФИЦИРОВАННЫЕ ИНВЕСТОРЫ В РОССИИ: СРАВНЕНИЕ С ЗАРУБЕЖНОЙ ПРАКТИКОЙ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2025. № 4-2. С. 326-335;URL: https://vaael.ru/ru/article/view?id=4111 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4111