Введение

В настоящее время без четкого понимания механизмов влияния на изменения в законодательстве, особенно колебаний налоговых поступлений, возникают риски для достижения целей социально-экономического развития регионов. Изменения в законодательстве требуют адаптации региональных финансов к новым условиям. Это необходимо для эффективного планирования и исполнения бюджета. Устойчивость региональных бюджетов, критически зависящих от НДФЛ, является ключевым фактором социально-экономического развития субъектов РФ и приводит к необходимости анализа данной темы.

Цель исследования – рассмотреть влияние новой ставки налога на доходы физических лиц (НДФЛ), его формирование и исполнение бюджета субъекта Российской Федерации.

Материалы и методы исследования

Теоретическую и методологическую основу исследования составили труды отечественных авторов, материалы периодической печати, материалы сайтов Интернет, научных конференций по вопросам влияния ставки НДФЛ на бюджет Калужкой области. Также использован метод трендового анализа, аналитический метод, табличный метод, среднего прироста и графический метод.

Результаты исследования и их обсуждения

С 1 января 2024 года установлены новые сроки уплаты НДФЛ, а также в обязательном порядке необходимо дважды в месяц подавать уведомления. Изменения внесли в пункт 9 статьи 58, пункт 6 статьи 226, пункт 9 статьи 226.1 и пункт 7 статьи 226.2 Налогового Кодекса РФ Законом от 27.11.2023 № 539-ФЗ [1]. До вступления изменений в силу, периоды, из расчета которых нужно подавать уведомление и платить НДФЛ, переходили из одного месяца в другой. Сейчас же оба периода находятся внутри календарного месяца: первый – с 1-го по 22-е число и второй – с 23-го числа по последний день текущего месяца. Также появилась необходимость подавать два уведомления: за первый период нужно уведомить налоговый орган до 25-го числа текущего месяца, а за второй – не позднее 3-го числа следующего месяца. При том последнее уведомление последнего периода года (с 23 по 31 декабря) необходимо подать в том же году, в срок не позднее последнего рабочего дня года. Если во второй период месяца сотрудникам организации не были произведены денежные выплаты, то предоставлять второе уведомление не нужно, так как нулевые уведомления по НДФЛ не предоставляются. Уплатить начисленный сотрудникам НДФЛ необходимо также дважды: за первый период – не позднее 28-го числа текущего месяца, а за второй – не позднее 5-го числа следующего месяца. В декабре за период с 23 по 31 декабря срок уплаты – не позднее последнего рабочего дня года. В расчет 6-НДФЛ с I квартала 2024 года необходимо включать НДФЛ, удержанный в течение всего отчетного периода. Из статьи 230 Налогового Кодекса исключили положения о том, какие именно суммы НДФЛ отражать в расчете [2].

Также в новом законодательстве доходы физлиц, работающих дистанционно облагаются НДФЛ по прогрессивной шкале, вне зависимости от их налогового статуса и местонахождения. Это регулируется новым законодательством (пункты 6.2 статьи 208 и 3, 3.1 статьи 224 НК РФ) [3]. Важно, чтобы трудовой договор был оформлен именно как договор о дистанционной работе, и фактическое выполнение своих обязанностей удаленно. На все остальные доходы будут распространяться стандартные правила налогообложения, зависящие от налогового статуса.

12 июля 2024 года был принят Федеральный закон №176-ФЗ, согласно которому с начала 2025 года начнет действовать прогрессивная шкала по НДФЛ, представленная в таблице 1 [4].

Основная цель этих изменений заключается в том, чтобы сделать распределение налогового бремени более справедливым среди граждан. Это достигается путём увеличения налогов для лиц с высокими доходами, что позволяет государству получать дополнительные средства. Эти средства можно направить на финансирование различных социальных программ. Увеличение расходов на социальные нужды поможет улучшить доступ населения к образованию, здравоохранению и другим важным услугам, особенно для уязвимых групп. Это создаст более равные условия для всех граждан, способствуя их социальной интеграции и активному вовлечению в экономическую жизнь страны и развития региональных бюджетов [6].

Таблица 1

Новая прогрессивная шкала налога на доходы физических лиц, действующая с 2025 года

|

Годовые доходы |

Ставка НДФЛ, % |

Средний уровень месячной зарплаты и иных налогооблагаемых доходов |

|

ниже 2,4 млн руб. |

13 |

До 200 тыс. руб. |

|

от 2,4 до 5 млн руб. |

15 |

От 200 до 416,7 тыс. руб. |

|

от 5 до 20 млн руб. |

18 |

От 416,7 тыс. руб. до 1,67 млн руб. |

|

от 20 до 50 млн руб. |

20 |

От 1,67 до 4,17 млн руб. |

|

свыше 50 млн руб. |

22 |

Свыше 4,17 млн руб. |

Если работник трудится у нескольких работодателей, его доход по каждому месту работы может попадать под разные ставки налога, но в сумме превышать установленные пороги. В таком случае порядок уплаты НДФЛ различается для внешних и внутренних совместителей.

Внешние совместители (работают в нескольких организациях).

1. Каждый работодатель удерживает НДФЛ по ставке, соответствующей доходу, который он выплачивает.

2. Налоговая служба суммирует все доходы гражданина за год и рассчитывает окончательную сумму налога.

3. Если итоговый доход превысил пороги для более высокой ставки, налоговая направит уведомление о доплате [5].

Пример: гражданин работает на двух работах. На одной он заработал 2 млн, на другой 2,3 млн. В сумме заработная плата составила 4,3 млн. По новым правилам, часть дохода до 5 миллионов облагается налогом по повышенной ставке (15%). В данном случае, из-за двух работ необходимо доплатить налог, который равен 60 тысяч рублей, так как налог с заработной платы на второй работе должен был быть выше (разница между 13% и 15% на 2,3 млн руб.).

Следуя из вышесказанного, а также представленного примера, можно выделить внутренние совместители (когда работники занимают несколько должностей у одного работодателя):

1. Работодатель суммирует доходы по всем должностям работника.

2. НДФЛ начисляется с учетом общего дохода, без необходимости доплаты через налоговую.

Повышенные налоговые ставки применяются только к части дохода, превышающей установленный порог, а не ко всему заработку. Именно эта дополнительная сумма направляется в федеральный бюджет. Рост поступлений НДФЛ является положительным фактором для государственного бюджета, особенно в условиях его дефицита, так как налог остаётся важным источником доходов [7].

Кроме того, увеличение налоговых отчислений с доходов физических лиц свидетельствует о повышении платежеспособности населения и роста региональных доходов что, в свою очередь, укрепляет устойчивость государственных финансов. Такая тенденция способствует стабильности бюджетных процессов, позволяя эффективно решать социальные задачи. Это даёт возможность регионам выполнять обязательства как перед жителями, так и перед федеральным центром. Дополнительно, поступления от НДФЛ снижают зависимость бюджета от конъюнктурных рисков в отдельных секторах экономики, таких как нефтегазовая отрасль.

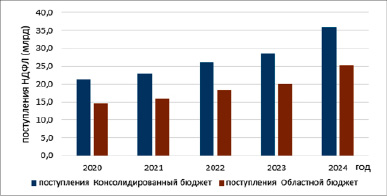

Основная часть НДФЛ поступает в региональные бюджеты, то есть напрямую отражается на возможностях субъектов инвестировать в собственное развитие. А это одна из ключевых задач государства сейчас. Тренд на рост поступлений в казну от налогов на доходы физических лиц должен сохраниться на фоне продолжающегося увеличения зарплат россиян. Рассмотрим на рисунке 1 поступления НДФЛ в консолидированный бюджет Калужской области за последние 5 лет [7].

Для оценки возможных поступлений НДФЛ в 2025 году в областной бюджет Калужской области, представленных на рисунке 1, был использован метод трендового анализа, основанный на среднем ежегодном приросте поступлений [6].

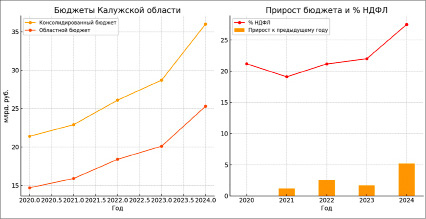

Сначала проанализируем данные о поступлениях налога на доходы физических лиц в бюджет Калужской области за период 2020 – 2024 годы. Значения представлены в таблице 2 [8].

Рис. 1. Поступления налогов на доходы физических лиц в консолидированный бюджет Калужской области

Таблица 2

Динамика поступлений налогов на доходы физических лиц за 2020-2024 годы в бюджет Калужской области

|

Год |

Поступления |

|||

|

Консолидированный бюджет (млрд руб.) |

Областной бюджет (млрд руб.) |

Прирост к предыдущему году (областной бюджет) |

% НДФЛ в общем объеме доходов в областном бюджете |

|

|

2020 |

21,4 |

14,7 |

- |

21,18 |

|

2021 |

22,9 |

15,9 |

+1,2 |

19,11 |

|

2022 |

26,1 |

18,4 |

+2,5 |

21,16 |

|

2023 |

28,7 |

20,1 |

+1,7 |

21,99 |

|

2024 |

36,0 |

25,3 |

+5,2 |

27,5 |

Рис. 2. Динамика поступлений налогов на доходы физических лиц за 2020-2024 годы в бюджет Калужской области

Рассмотрим областной бюджет Калужской области из таблицы 2. Видно, что поступления НДФЛ стабильно увеличиваются из года в год. Резких скачков не наблюдается, темпы роста остаются неизменными. Однако в 2024 году наблюдается увеличение поступлений на 5,2 млрд руб. (до 25,3 млрд руб.).

Для обеспечения более наглядного представления информации данные были визуализированы с использованием графиков. Такой подход позволяет проследить динамику изменений бюджетных показателей и структуры доходов по годам.

Далее определим средний ежегодный темп роста, чтобы получить ориентир для будущего прогноза. Для этого определим разницу между поступлениями в 2024 году и в 2020 году:

25,3-14,7=10,6 млрд рублей

Затем разделим эту разницу на количество лет: 10,6/4 = 2,65 млрд рублей в год.

Таким образом, в среднем за последние 5 лет поступления НДФЛ увеличивались примерно на 2,65 млрд рублей ежегодно.

Учитывая скачок поступлений в 2024 г., необходимо рассмотреть два сценария:

1. Применение среднего прироста предполагает, что показатель вернется к прежнему значению, после аномального в 2024 году. Сложим данные за 2024 год со средним значением, найденным ранее методом трендового анализа:

25,3+2,65=27,95 млрд руб. – ожидаются на 2025 год при неизменном среднем значении прироста.

2. Сохранение темпов роста в 2024 году допускает изменение прироста в последующих годах. Рассчитаем прогноз методом относительных разниц:

Найдем процент прироста в 2024 году, для этого разделим показатель прироста расчетного года (2024) на поступления предыдущего года (2023) и умножим на 100: (5,2/20,1)*100=25,87%.

Далее, чтобы определить прогноз на 2025 год путем изменений ставки НДФЛ, применим метод трендового анализа. Используя данный процент прироста для расчета прогноза на 2025 год, сложим показатель поступлений в 2024 году и найденный процент от этого показателя. Для более реального прогноза используем половину процента прироста:

25,3+(25,3*(25,87%/2))=28,57 млрд руб.

Таким образом можно сделать вывод на основе двух сценариев прогноза, что поступления в бюджет Калужской области от поступления НДФЛ будет находится в промежутке от 27,95 млрд руб. до 28,57 млрд руб. Данные методы расчета были подобраны с целью рассмотрения двух вариантов возможных поступлений от НДФЛ в бюджет: 1) стабильные поступления, без резких скачков; 2) возможность максимального роста поступлений с учетом последнего скачка в 2024 году.

Заключение

Изменения в налогообложении НДФЛ в 2025 году несут как значительные возможности, так и серьезные риски для бюджетной системы Калужской области. С одной стороны, корректировка ставок может стимулировать экономическую активность и повысить доходы населения, но с другой – чревата снижением бюджетных поступлений, особенно при введении прогрессивной шкалы без компенсационных мер. Ключевые опасности включают рост теневой занятости, увеличение административной нагрузки на налоговые органы, а также временный дефицит бюджета из-за лага в проявлении положительного экономического эффекта. Особенно уязвимой становится социальная сфера, поскольку поляризация общества и снижение мотивации высококвалифицированных специалистов могут нивелировать планируемые положительные последствия реформы.

Для минимизации рисков необходим комплексный подход, сочетающий поэтапное внедрение изменений с постоянным мониторингом их последствий. Особое внимание следует уделить разработке компенсационных механизмов, таких как оптимизация других налоговых поступлений и создание бюджетной «подушки безопасности». Для Калужской области критически важно учитывать региональную специфику, в частности зависимость от промышленного сектора, и синхронизировать изменения НДФЛ с другими направлениями налоговой и социальной политики. Только тщательное моделирование различных сценариев и поддержание гибкости бюджетной системы позволит реализовать потенциал налоговой реформы без угрозы для финансовой стабильности региона.

Библиографическая ссылка

Лобач Ю.В., Горохова К.В., Костина О.И. К ВОПРОСУ ОБ ИЗМЕНЕНИИ СТАВКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ И ЕЕ ВЛИЯНИЯ НА ДОХОДЫ БЮДЖЕТА КАЛУЖСКОЙ ОБЛАСТИ // Вестник Алтайской академии экономики и права. 2025. № 4-2. С. 279-284;URL: https://vaael.ru/ru/article/view?id=4106 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4106