Введение

В настоящее время перед любым государством стоит задача создания условий для формирования долгосрочных сбережений и стимулирования сберегательного поведения граждан. В России используется несколько инструментов для реализации данной задачи, среди которых наиболее перспективным представляется Программа долгосрочных сбережений (ПДС). Реализация данного инновационного продукта государством позволит создать надежный инструмент накопления финансовых ресурсов в негосударственных пенсионных фондах, обеспеченный государственными гарантиями. Следует отметить, что в современный период на финансовом рынке наблюдается тренд модификации сбережений в инвестиции, в связи с чем и актуализируется необходимость разработки новых программ по привлечению сбережений граждан. ПДС может стать одним из инструментов формирования «длинной» ресурсной базы как источника инвестиций и повышения благосостояния граждан.

Цель исследования заключается в анализе сущности программы долгосрочных сбережений и рассмотрении ее основных положений, а также выявление отношения молодежи к возможности участия в ПДС, особенностей ее реализации в настоящее время.

Материал и методы исследования

В статье на основе сравнительного анализа и методов формальной логики исследуется динамика реализации Программы долгосрочных сбережений как инструмента формирования накоплений в системе негосударственного пенсионного обеспечения, стимуляции сберегательного поведения граждан. Используя данные Банка России, ВЦИОМ, Минфина РФ, а также проведенного самостоятельного исследования молодежи автор оценил привлекательность ПДС как финансового инструмента, тенденции развития ПДС и выявил проблемы ее реализации.

Результаты исследования и их обсуждение

В настоящее время инструменты для реализации программы долгосрочных сбережений (ПДС) в России находятся в стадии активного формирования. Несмотря на то, что еще несколько лет назад в «Стратегии развития финансовых рынков России до 2030 г.» были обозначены операторы программы ПДС: негосударственные пенсионные фонды, страховые компании по долгосрочному страхованию жизни, а также предполагалось формирование накоплений через индивидуальные инвестиционные счета (ИИС 3 ст.), тем не менее, низкий уровень доверия граждан и скромные сбережения пока не позволяют этому рынку обрести популярность среди граждан в полной мере.

В самом общем виде сбережения можно рассматривать как отложенное потребление денежных средств, которые создаются и сохраняются для использования в будущем. Целями сбережений являются обеспечение финансовой безопасности и поддержание желаемого экономического уровня индивидами. Сбережения могут проявляться в форме профицита дохода, сверх расходов гражданина.

Согласно Т.М. Корягиной сбережения трактуются как экономическая категория, характеризующая взаимоотношения между сберегателем (владельцем финансовых активов) и кредитно – финансовой системой (стремящейся выступать как распорядитель временно предоставленных сберегателем финансовых средств) [4, с. 275]. Основной целью таких партнерских отношений является получение дополнительной прибыли от использования временно предоставленных финансовых средств, с известной долей риска неполучение или недополучения планируемой доходности. Возврат предоставленных денежных средств оговаривается заранее и закрепляется договорами, в которых прописываются условия, сроки возвращения предоставленных денежных средств, последствия неисполнения договорных обязательств или исполнения не в полном объеме, распределяются риски.

Сберегательное поведение граждан связано с динамикой доходов, уровнем инфляции, состоянием инвестиционного климата в стране, а также факторами поведенческих финансов. Таким образом, сбережения можно отнести к одному из важнейших экономических факторов как повышающих устойчивость экономической системы, так и определяющих экономическое развитие страны.

Для мотивации населения к реализации сберегательных стратегий и инвестиционного поведения, весьма важным представляется формирование новых, привлекательных для граждан, сберегательных финансовых продуктов.

С одной стороны, Аликперова Н.В. полагает, что в России пока отсутствуют эффективные механизмы стимуляции сберегательного поведения граждан, мало альтернативных направлений осуществления сберегательных стратегий, слабо развиты финансовые рынки и фондовые технологии. Вполне справедливо автором отмечается и такой элемент, как недостаточный уровень финансовой грамотности у населения и, как следствие, принятие ошибочных решений по вложению имеющихся денежных средств [1, с. 125-126].

С другой стороны, такие авторы, как Э.В. Пешина, Н.А. Истомина, А.П. Анкудинова напротив, отмечают, что в современный период мерами, разработанными государством хорошо стимулируется сберегательное поведение граждан, посредством создания ряда форм и направлений по формированию сбережений. К таким формам и направлениям авторы относят не только банковские вклады, но и различные государственные программы, например, по накопительному страхованию, эффективному регулированию деятельности по негосударственному пенсионному страхованию. Разрабатываются механизмы государственной поддержки эмитентов ценных бумаг, проводятся мероприятия по повышению финансовой грамотности граждан. Проводимая грамотная государственная политика по стимулированию сбережений повышает значение данного источника финансовых ресурсов граждан в совокупном объеме внутренних инвестиций [7, с. 3-5].

Д. Федорова также считает, что в настоящее время сформированы эффективные механизмы стимуляции сберегательного поведения граждан, разрабатываются дополнительные механизмы по формированию долгосрочных сбережений, стимуляция и поощрение данных сбережений, развиваются инновационные направления, например совершенствуется правовая база по урегулированию деятельности финансовых рынков и фондовых технологий [12].

Полагаем, что можно говорить об достаточно эффективно развивающемся направлении по формированию механизмов стимуляции сберегательного поведения граждан, в частности создании и внедрении в жизнь программы долгосрочных сбережений, существует проект № 451846-8 по стимулированию жилищных сбережений граждан и внесении изменений в отдельные законодательные акты РФ. Поэтому отмечая некоторые трудности, например, недостаточно высокие темпы реализации программы долгосрочных сбережений, не вполне обоснованно говорить об отсутствии эффективных механизмов стимуляции сберегательного поведения граждан. Кроме того, государством достаточно много создается и предлагается альтернативных направлений осуществления сберегательных стратегий, это и вложения в НПФ, участие в различных программах, формирование жилищных сбережений, вложения в безрисковые ценные бумаги и пр.

Далее рассмотрим динамику сбережений в структуре использования доходов россиян. Так, в 2015 г. сбережения составляли 14,3 %, в 2017 г. – 8,1 %, в 2023 г. – 13,6 %, в 2024 г. – 9,4 % [9]. Данная динамика показывает, что периодически граждане меняют свои экономические ожидания в зависимости от таких факторов, как наличие экономической стабильности, уровня инфляции, возможности получения дополнительных доходов, изменения структуры расходов и т.п.

Кононова Д.А., Перебаскина А.А., Рачек С.В. полагают, что уровень жизни граждан зависит от уровня коэффициента замещения: чем выше, тем лучше. В свою очередь, коэффициент замещения представляет собой отношение размера дохода, который гражданин получал в период своей трудовой деятельности к размеру дохода после ее прекращения, в качестве бенчмарка здесь выступает пенсия [3, с. 16-17].

Следовательно, с целью увеличения уровня коэффициента замещения и повышения объема долгосрочных сбережений гражданин должен наряду с участием в системе обязательного пенсионного страхования (или обеспечения) активно формировать накопления в системе негосударственного пенсионного обеспечения.

Предлагаемый новый инструмент – программа долгосрочных сбережений направлена на сохранение к моменту выхода на пенсию того качества жизни, к которому гражданин привык до выхода на пенсию. Фрумина С.В. вполне справедливо отмечает, что реализация ПДС представляет собой инновационный подход к формированию финансовой стабильности в процессе пенсионного обеспечения граждан [13].

В России программа долгосрочных сбережений начала действовать с 1.01.2024 г. Новые положения, включенные в Федеральный закон от 13.07.2024 г. № 177-ФЗ «О внесении изменений в Бюджетный кодекс РФ и отдельные законодательные акты РФ» урегулировали увеличение государственного финансирования с трех лет до десяти (п. 1 ст.2) и предполагают не только формирование долгосрочных сбережений, но и организацию данного процесса (п. 2 ст.2). Кроме того, было принято Постановление Правительства РФ от 13.07.2024 г. № 958 «Об утверждении Правил выплаты выкупной суммы при возникновении особых жизненных ситуаций», где в соответствии с установленным порядком предусматривается возможность получения долгосрочных сбережений раньше предусмотренного срока без потери доходности и вычетов в случае потери кормильца или получения дорогостоящего лечения [8].

Участие в программе долгосрочных сбережений добровольное, и ставит целью поддержание наименее защищенных слоев населения [5, с.15]. Это выражается, прежде всего, в объемах государственного софинансирования граждан в зависимости от их уровня их текущего дохода и размера взносов. Так, если доход не превышает 80 тыс.руб., то на один вложенный рубль государство софинансирует также один рубль; при доходе от 80 тыс.руб. до 150 тыс.руб. на 2 рубля вложений гражданина взнос государства составляет 1 рубль; при доходе свыше 150 тыс.руб. на 4 рубля вложений выплачивается также 1 рубль. Таким образом, предполагается, что с высокими доходами либо сами участвуют в программах негосударственного пенсионного обеспечения отдельно от государства, либо в случае софинансирования – берут на себя основную долю издержек по взносам. Здесь важно также отметить, что сумма софинансирования государства не превышает 36 тыс. руб. в год на протяжении 10-ти лет с момента вступления в программу. Программа долгосрочных сбережений рассчитана на долгую перспективу, поскольку срок действия договора не менее 15 лет, либо достижение пенсионного возраста: 55 лет для женщин и 60 лет для мужчин.

Государственное финансирование будет осуществляться на протяжении 10-ти лет, при этом для стимулирования пенсионных взносов со стороны самих граждан предоставляется налоговый вычет. Все средства граждан страхуются на 2,8 млн руб. через Агентство по страхованию вкладов (АСВ).

Далее проанализируем тенденции и перспективы развития ПДС.

Поскольку программа долгосрочных сбережений – это новый продукт, и её эффективность пока проблематично оценить, тем не менее, динамика участников, вступивших в программу в 2024 г. вызывает оптимизм.

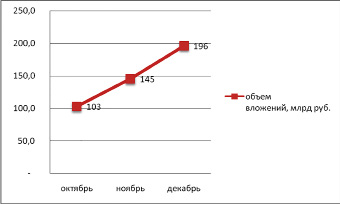

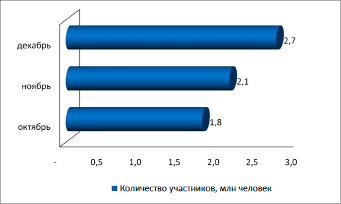

По данным Банка России в программе долгосрочных сбережений приняли участие на декабрь 2024 г. 2,7 млн граждан, объемы вложений посредством перевода пенсионных накоплений и финансирования со стороны граждан и государства составили 196 млрд руб. [11]. Отметим, что в ноябре в данной программе приняли участие 2,1 млн граждан и объемы вложений составили 145 млрд руб.; в октябре 2024 г. – в данной программе приняли участие 1,75 млн граждан и объемы вложений составили 103 млрд руб. [10]. Таким образом, налицо положительная тенденция увеличения как числа граждан, принимающих участие в программе долгосрочных сбережений, так и объемов вложений денежных средств. Достаточно грамотная информационная компания Министерства финансов РФ, широкое освещение преимуществ данного сберегательно-накопительного продукта в СМИ позволяет сделать вывод о расширении данной программы, увеличении числа ее участников, повышения уровня доверия со стороны граждан России (рис. 1).

В соответствии с рис. 1 постоянный рост объемов вложений свидетельствует о росте доверия со стороны граждан к данному финансовому инструменту, в среднем ежемесячный прирост объемов вложений составляет порядка 2%.

Анализ рис. 2 показывает также наличие положительной динамики роста граждан, которые решили принять участие в программе долгосрочных сбережений. Средний ежемесячный прирост количества участников программы долгосрочных вложений составляет 1,5 %.

По данным РБК в 2024 г. наблюдается превышение в два три раза доходности по ПДС темпов инфляции. Более 39 % годовых получили клиенты, заключившие договоры ПДС с НПФ «Ренессанс Накопления». Реестр операторов ПДС на 17 марта 2025 г. включает 34 негосударственных пенсионных фонда, обладающих лицензией на осуществление формирования долгосрочных сбережений.

Рис. 1. Динамика вложений в программу долгосрочных сбережений за октябрь-декабрь 2024 г. [11]

Рис. 2. Количество участников программы долгосрочных сбережений за октябрь-декабрь 2024 г. [10]

Доходность по ПДС в данных НПФ составила за 2024 г. от 15 % до 39 %, в то время как официальный показатель инфляции за 2024 г. – 9,52% [14]. Следовательно, можно говорить о высоком уровне эффективности первого года работы программы долгосрочных сбережений и характеризовать ПДС как интересный и перспективный инструмент долгосрочных сбережений.

Президентом России В. Путиным было дано поручение в июле 2024 г. Правительству и Банку России обеспечивать рост объемов вложений граждан и активно привлекать в качестве соинвесторов работодателей.

Программа долгосрочных сбережений позволяет активизировать участие граждан в накоплении капитала с целью улучшения пенсионного обеспечения либо для реализации иных долгосрочных целей. Полученные результаты действия программы долгосрочных сбережений свидетельствует о постоянном повышении интереса граждан к данному продукту, если учитывать, что данный продукт новый и не знаком гражданам. Опрос ВЦИОМ также показал, что интерес к программе растет и 22 % респондентов намерены принять участие в ПДС [2]. Министерство финансов запланировало получение в 2025 г. 500 млрд руб., а в 2026 г. – триллион рублей [6]. Учитывая положительные тенденции развития данной программы, это вполне реальные цели, но требующие и дальнейшей работы с населением по информированию о преимуществах программы долгосрочных сбережений, повышению финансовой грамотности граждан, а также разработки более полной устойчивой системы гарантий сохранности денежных средств и их возврата по завершению программы участникам.

В настоящее время нет возможности в полном объеме подвести итоги по первому году реализации программы долгосрочных сбережений, так как средства накопительных пенсий вместе с заработанными на них инвестиционными доходами за 2024 г. должны поступить на ПДС-счета не позднее 31 марта 2025 г., а государственное софинансирование должно осуществиться не позднее 01 августа 2025 г. Следовательно, первые итоги можно будет подводить не раньше конца августа 2025 г., когда и будет понятно насколько эффективно заработала программа.

Авторами статьи был проведен опрос среди 75 студентов крупного московского экономического вуза в возрасте 20-25 лет. Гендерный состав опрошенных был сбалансирован: 58% женщин и 42% мужчин. Однако уровень доходов участников оказался относительно низким: 42% респондентов имеют доход менее 80 000 рублей, а 36% не имеют официального дохода, что связано с текущим очным обучением в вузе.

Осведомленность о программе долгосрочных сбережений оказалась на достаточно высоком уровне: 69% опрошенных слышали о ней. Тем не менее, 31% респондентов не были знакомы с программой, что указывает на необходимость усиления информационной работы.

Наиболее привлекательными аспектами программы для молодежи стали возможность сформировать финансовую подушку безопасности на будущее (27 голосов), возможность получить средства в определенных жизненных обстоятельствах (12 голосов) и налоговый вычет 13% (10 голосов). Эти результаты показывают, что молодежь ценит как долгосрочную финансовую безопасность, так и материальные выгоды, связанные с участием в программе.

Готовность присоединиться к программе продемонстрировали 61% респондентов, что свидетельствует о высоком потенциале ее внедрения. Однако 29% участников не готовы к участию, а 10% еще не определились, что может быть связано с недостатком информации или недоверием к подобным инициативам. При этом, если работодатель предложит наряду с государством софинансировать участие в программе, 65% респондентов согласятся, что подчеркивает важность роли работодателей в продвижении программы. Это указывает на необходимость вовлечения бизнеса в процесс популяризации долгосрочных сбережений.

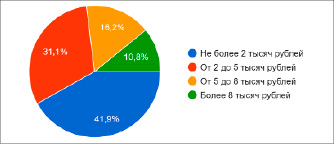

Что касается финансовых возможностей участников, 42% респондентов готовы перечислять не более 2 000 рублей в месяц, 31% – от 2 000 до 5 000 рублей, 16% – от 5 000 до 8 000 рублей, и только 11% – более 8 000 рублей. Эти данные отражают ограниченные финансовые возможности молодежи и необходимость разработки гибких условий программы, которые позволят привлечь широкий круг участников.

Рис. 3. Суммы, которые студенты готовы перечислять по программе ПДС Источник: создано автором на основе URL: https://docs.google.com/forms/d/1x79rQPHkCY8RwTGUv6TfyNsOt5U40MpyPNHTiltdetI/edit#responses

На основе полученных результатов можно сделать вывод, что программа долгосрочных сбережений имеет значительный потенциал среди молодежи, но для ее успешного внедрения необходимо решить ряд задач. Во-первых, требуется усиление информационной кампании, направленной на повышение осведомленности о программе. Это может включать активное использование социальных сетей, проведение образовательных мероприятий в вузах и сотрудничество с молодежными организациями. Во-вторых, важно вовлечь работодателей в процесс продвижения программы, так как их поддержка значительно повышает готовность молодежи к участию. В-третьих, программа должна предлагать гибкие условия, учитывающие ограниченные финансовые возможности студентов и молодых специалистов. Например, можно предусмотреть минимальные суммы взносов, которые будут доступны даже для тех, кто не имеет высокого дохода.

Кроме того, для повышения доверия к программе и ее привлекательности необходимо проводить образовательные инициативы, такие как семинары, вебинары и курсы по финансовой грамотности. Это поможет молодежи лучше понять преимущества долгосрочных сбережений и научиться эффективно управлять своими финансами. Наконец, важно регулярно собирать обратную связь от участников программы, чтобы оперативно выявлять и устранять возможные проблемы.

Таким образом, программа долгосрочных сбережений имеет высокий потенциал среди молодежи, но для ее успешной реализации необходимо учитывать особенности этой аудитории. Усиление информационной работы, вовлечение работодателей, гибкость условий и образовательные инициативы станут ключевыми факторами, способствующими популяризации программы и повышению уровня финансовой грамотности среди молодежи.

Следовательно, можно сделать вывод, что уровень доверия к программе долгосрочных сбережений довольно высокий, граждане рассчитывают не только получить финансовую выгоду от используемого инструмента, но и обеспечить себе стабильность своего финансового положения и сохранность своих накоплений.

Перед государством стоит задача в настоящее время по разработке мер для повышения привлекательности использования программы долгосрочных сбережений, например увеличение финансирования в зависимости от наличия детей в семье, получения инвалидности и пр. Необходимо также и более широкое освещение особенностей программы долгосрочных сбережений.

Минфин предлагает создавать информационные ролики, выездные сессии с участием представителей Минфина и НПФ [7]. Полагаем, что одним из важнейших направлений должно стать не просто информирование о существовании программы долгосрочных сбережений, но обучение посредством семинаров, онлайн лекций, разъясняющих основные положения программы, плюсы и минусы ее использования в качестве долгосрочной финансовой стратегии.

Заключение

В современный период развития финансового рынка России важной задачей является привлечение денежных ресурсов граждан в различные инвестиционные проекты и формирование грамотного сберегательного поведения. Используя различные формы и направления стимуляции сберегательного поведения граждан (например, банковские вклады, накопительное страхование, в том числе и негосударственное, различные государственные программы) государство пока еще в недостаточной степени использует все финансовые инструменты формирования долгосрочных сбережений. На решение этой задачи и направлена реализация такого нового инструмента, как программа долгосрочных сбережений. Данная программа, по результатам проведенного за 2024 г. мониторинга показывает положите6льную динамику: увеличивается число граждан, принимающих в ней участие, повышаются объемы вложений денежных средств. На первом этапе ПДС показывает эффективность и активное развитие, а также наличие интереса со стороны значительного числа граждан. Проведенный среди молодежи опрос показал, что ПДС оценивается как весьма перспективный финансовый инструмент при решении ряда проблем: более справедливое софинансирование со стороны государства и предоставление надежных гарантий, учет интересов наименее защищенных слоев населения, обеспечение гибкости условий и образовательных инициатив, а также более широкое информирование об основных положениях программы.

Библиографическая ссылка

Зеленченков Н.С., Финогенова Ю.Ю. РОЛЬ ПРОГРАММЫ ДОЛГОСРОЧНЫХ СБЕРЕЖЕНИЙ В ФОРМИРОВАНИИ СБЕРЕГАТЕЛЬНОГО ПОВЕДЕНИЯ НАСЕЛЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2025. № 4-2. С. 237-244;URL: https://vaael.ru/ru/article/view?id=4100 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4100