Введение

В деятельности любой коммерческой организации заемные источники финансирования играют значимую роль. Благодаря преимуществам, которыми обладают заемные источники финансирования по сравнения с собственными, развитие и расширение бизнеса зачастую происходит именно за счет первых. К таким преимуществам следует относить и более высокую скорость и доступность привлечения средств в большем объеме единовременно, и более дешевую стоимость привлечения с учетом проявления эффекта «налогового щита». По данным Росстата в структуре источников инвестиций в основной капитал (без учета субъектов малого и среднего предпринимательства) доля привлеченных средств в среднем за последние 10 лет составляет 48%, их них 18% приходится на бюджетные средства [1]. Таким образом, в среднем за последние 10 лет источниками финансирования инвестиций в основной капитал на 1/3 являются заемные средства.

Если рассматривать источники заемного финансирования с точки зрения возможных видов и используемых инструментов, то следует отметить, что в наиболее укрупненной классификации к ним будут относиться инструменты финансового рынка (в первую очередь, облигации), банковские кредиты и кредиторская задолженность [2]. Отдельные виды привлечения заемного или гибридного финансирования, такие как лизинг, а также различные виды коллективного финансирования, включая краудфандинг, краудлендинг и краудинвестинг, в данном исследовании анализироваться не будут по двум основным причинам. Во-первых, часть из них не связана с возможностью приобретения объекта инвестирования в собственность. Во-вторых, объемы таких сделок пока недостаточны, чтобы говорить о широком применении (хотя на сегодняшний день именно развитие различных инвестиционных платформ рассматривается как перспективная альтернатива существующим традиционным инструментам рынка [3]). Использование кредиторской задолженности также не будет являться объектом анализа, поскольку привлеченные таким образом заемные средства направляются преимущественно на финансирование текущей операционной деятельности организации, а не на долгосрочное инвестирование и развитие. Таким образом, объектом сравнительного анализа в данном исследовании является рынок ценных бумаг, на котором организации могут привлечь заемное финансирование через выпуск облигационного займа, и банковский сектор, который предоставляет организациям различные корпоративные кредитные продукты.

Актуальность проведения сравнительного анализа заемных источников финансирования связана с тем, что выбор источника финансирования оказывается влияние на ее экономическую безопасность [4], чистые денежные доходы [5], а также стоимость привлечения капитала [6]. В свою очередь развитие и расширение деятельности организаций, в том числе за счет заемных источников финансирования, стоимость которых зависит от денежно-кредитной политики, оказывает влияние на общую динамику социально-экономических показателей страны [7]. Таким образом, целью исследования является выявление общих и частных характеристик рассматриваемых источников заемного финансирования организаций, а также выявление тенденций на российском рынке банковского кредитования и долговых ценных бумаг.

Материалы и методы исследования

Ключевым вопросом при проведении сравнительного анализа привлечения денежных средств на рынке долговых ценных бумаг и на рынке банковского кредитования является сопоставление таких характеристик как объем привлеченных на них средств и распределение объема привлечения средств по видам экономической деятельности. Помимо этого, на основании трендового анализа определяются основные тенденции и динамика изменения на рассматриваемых рынках. С помощью качественного анализа процессов привлечения и использования заемного финансирования через банковский сектор и облигационные займы выявляются сходства и различия анализируемых инструментов.

Результаты исследования и их обсуждение

1. Рынок ценных бумаг – выпуск облигаций

Рынок рублевых облигаций, в отличие от европейских рынков долгового капитала, имеет не такую долгую историю и продолжает активно развиваться как в части объемов выпуска и многообразия эмитентов, так и в части совершенствования законодательной базы.

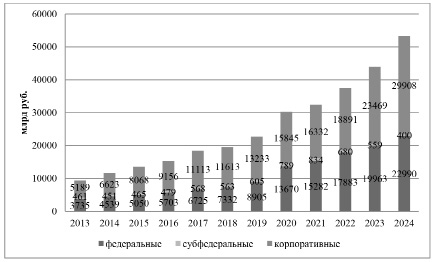

Рис. 1. Объем рублевого облигационного рынка в обращении, 2013-2024 гг., млрд руб. Источник: по данным БК Регион [8]

Однако за последние 30 лет российский рынок облигаций проделал колоссальный путь от первых ГКО (государственных краткосрочных облигаций) до продуктов со сложноструктурированным купоном, привязанным к другим рыночным инструментам. Российский рынок долгового капитала стал серьезной площадкой для привлечения капитала компаниями и государством, на котором уже сложилась вполне определенная структура и особенности.

Значительную роль на рынке облигации играют не только государственные структуры, выпускающие treasury bonds, но и корпоративные эмитенты. На сегодняшний день среди российских компаний различных секторов сложились устойчивые механизмы по привлечению долгового капитала через облигации.

В России рынок корпоративных облигаций ненамного обгоняет рынок государственных заимствований, при этом в относительном выражении за последние годы их доля сократилась (рис. 1). На 01.01.2025 объем корпоративных облигаций в обращении 29 908 млрд рублей, что более чем в 6 раз превосходит аналогичный показатель на начало 2014 года.

На рынке корпоративных облигаций на 1 января 2025 в обращении на Московской бирже находилось 4233 выпусков 603 эмитентов. Максимальную долю на рынке составляет нефтегазовый сектор с объемом более 8 трлн руб. или 26,8% от общего объема корпоративных облигаций в обращении. На втором месте с долей рынка 12,8% находятся облигации финансового сектора (включая облигации институтов развития: Дом.РФ, ИА Дом.РФ и ВЭБ.РФ) общим объемом 3,8 трлн руб. На третьем месте с долей рынка 12,1% находятся банковские облигации общим объемом 3,6 трлн руб. Таким образом, на финансовый сектор приходится совокупно порядка 25% от общего объема корпоративных облигаций в обращении, кроме того, порядка 1,0% рынка занимают облигации МФО (микрофинансовых организаций), что делает его отраслью-лидером (по классификации ОКВЭД).

Это связано с трендом на российском рынке создавать «проектные компании» – SPV (special-purpose vehicle) для эмиссии облигаций. Такая ситуация начала складываться еще в начале 2000-х, когда на рынке превалировали выпуски на SPV с поручительством от материнской либо операционной компании. Такая структура позволяла обходить требование Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», по которому размер необеспеченного выпуска не мог превышать величины уставного капитала эмитента. К таким организациям относится, например, компания ООО «Газпром Капитал» (по классификации ОКВЭД – финансовая компания), занимающаяся привлечением финансирования для ПАО «Газпром» (организация нефтегазового сектора) путем размещения рублевых облигаций. Такая ситуация не позволяет достоверно определить на основании данных Банка России распределение отраслей эмитентов корпоративных облигаций.

Рис. 2. Выпущенные долговые ценные бумаги на 01.02.2025 по видам экономической деятельности эмитента, млрд руб. Источник: по данным Банка России [9]

Таблица 1

Крупнейшие эмитенты на российском рынке корпоративных облигаций

|

№ п.п. |

Эмитент |

Объем в обращении, млн руб. |

Доля рынка, % |

Количество выпусков |

Доля, % |

|

1 |

НК Роснефть |

4 476 967,30 |

14,90% |

26 |

0,90% |

|

2 |

Газпром / Газпром Капитал |

2 681 221,50 |

9,10% |

64 |

1,50% |

|

3 |

ДОМ.РФ/ДОМ.РФ ИА |

2 303 453,60 |

8,50% |

98 |

2,40% |

|

4 |

РЖД |

1 225 072,80 |

4,60% |

59 |

1,50% |

|

5 |

ВЭБ.РФ |

1 209 435,40 |

3,40% |

35 |

0,70% |

|

6 |

Банк ВТБ (ПАО) |

1 122 792,50 |

3,30% |

793 |

19,90% |

|

7 |

ГК Автодор |

720 728,70 |

2,60% |

88 |

2,20% |

|

8 |

Сбербанк России |

561 473,40 |

1,80% |

354 |

2,00% |

|

9 |

ГТЛК |

530 765,30 |

1,60% |

100 |

0,70% |

|

10 |

ГМК Норильский никель |

471 839,40 |

1,60% |

8 |

1,00% |

|

11 |

ФСК Россети |

434 951,90 |

1,50% |

30 |

0,40% |

|

12 |

Альфа-Банк |

414 705,20 |

1,30% |

305 |

0,40% |

|

13 |

ОК РУСАЛ |

409 647,10 |

1,20% |

17 |

6,40% |

|

14 |

Газпромбанк |

400 763,60 |

1,10% |

40 |

0,30% |

|

15 |

Ростех |

358 418,20 |

1,10% |

9 |

0,30% |

|

16 |

СИБУР Холдинг |

339 955,60 |

1,10% |

12 |

0,60% |

|

17 |

Ростелеком |

318 500,00 |

1,00% |

26 |

0,30% |

|

18 |

Ростелеком |

318 500,00 |

1,00% |

26 |

0,30% |

|

19 |

Газпром Нефть |

294 854,40 |

0,90% |

11 |

0,20% |

|

20 |

АФК Система |

294 700,00 |

0,90% |

29 |

0,50% |

Источник: по данным БК Регион [8].

Таблица 2

Объем вложений физических лиц в облигации, млрд руб.

|

Год |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Вложения в облигации |

617 |

819 |

299,4 |

715 |

859,3 |

Источник: по данным БК Регион [8].

Среди крупнейших эмитентов корпоративных облигаций выделяется ПАО «НК «Роснефть», занимающая 14,9% рынка корпоративных облигаций с объемом в обращении более чем в 4 400 млрд рублей. Второе место с 9,1% рынка занимает ПАО «Газпром» и его SPV-компания ООО «Газпром Капитал». Третье место среди крупнейших корпоративных эмитентов занимает АО «ДОМ.РФ» одной из основных деятельностей которой является секьюритизация ипотечных кредитов и выпуск ИЦБ через Ипотечного агента ДОМ.РФ в соответствии с механизмом, определенным федеральным законом №152-ФЗ «Об ипотечных ценных бумагах». В пятерку эмитентов также входит ОАО «РЖД» и государственная корпорация развития ВЭБ.РФ. Таким образом, крупнейшие эмитенты облигаций на российском рынке – это компании с государственным участием и институты развития (табл. 1).

В свою очередь, среди покупателей облигаций возрастает роль физических лиц: на них приходится уже 29% объема вторичных торгов российскими облигациями. За 2024 год физические лица вложили в облигации более 850 млрд рублей, что является максимальным показателем в течение последних пяти лет (табл. 2). Показатель 2023 года в свою очередь существенно превзошел объем вложений за 2022 год, упавший тогда до 299,4 млрд рублей из-за неопределенности на российском рынке. Тенденция к увеличению вложений физических лиц в инструменты долгового рынка в том числе связана с повышение рыночных ставок, что делает облигации более привлекательным инструментом для инвесторов-физлиц.

В России существуют различные классификации инструментов долгового финансирования. Мосбиржа в своем разборе российского рынка облигаций выделяет следующие три формы выпуска облигаций:

• Облигации с государственной регистрацией в Банке России. Такие облигации обращаются на биржевом и внебиржевом рынках, срок действия эмиссионной документации – 1 год с возможностью продления до 3 лет.

• Биржевые облигации с регистрацией на Московской Бирже. Присвоение идентификационного номера таких бумаг осуществляет биржа, а облигации не могут выпускаться с залоговым обеспечением. Эти облигации размещаются путем открытой подписки и допускаются к организованным торгам, их эмиссионная документация не имеет срока действия.

• Коммерческие облигации с регистрацией в Национальном Расчетном Депозитарии (НРД). Новый (появившийся в 2015 году) инструмент российского долгового рынка, выпускаемый на площадке НРД без листинга на бирже. Коммерческие бумаги позволяют российским эмитентам привлекать краткосрочное финансирование без листинга и без регистрации проспекта.

По структуре выпуска разбор Мосбиржи классифицирует облигации на стандартные и структурированные. Стандартные облигации включают в себя классические выпуски «plain vanilla» или модифицированные варианты выпуска, в частности, флоатеры или дисконтные облигации [10]. В отдельную категорию среди стандартных выпусков выделяются облигации устойчивого развития. Привлеченные средства по ним имеют целевой характер, а выпуски верифицирует аккредитованное рейтинговое агентство на предмет соответствия критериям «зеленых» или социальных облигаций. Структурированные выпуски классифицируются по целям эмиссии облигаций. В числе таких облигаций – структурные проекты с привязкой доходности к ценам на базовые активы, облигации, выпущенные в рамках сделок секьюритизации под залог активов, проектное финансирование c эмитентом в лице проектной компании (SPV), а также облигации в рамках привлечения финансирования капитал (субординированные, «вечные», конвертируемые облигации).

2. Банковский сектор – кредитование

В финансовой системе России банковский сектор исторически и по настоящее время занимает превалирующее место среди сегментов финансового рынка, его доля по совокупным активам составляет порядка 80% [11]. Помимо этого, банковский сектор является «локомотивом» цифровой трансформации, именно здесь зародилась и получила колоссальное развитие сфера финансовых технологий (финтеха). Сегодня банковские продукты являются легко доступными как для населения, так и для бизнеса, при этом скорость обработки кредитных заявок, а также принятия решения за последние 10 лет возросла многократно. Все это определяет банковский кредит как наиболее популярный и распространенный источник заемного финансирования среди различных групп пользователей.

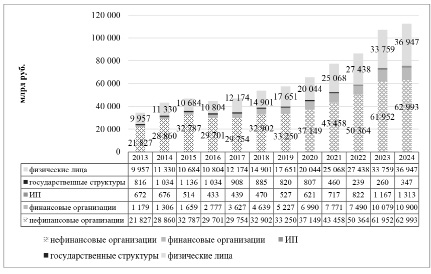

Традиционно количество выдаваемых кредитов физическим лицам существенно превышает количество кредитов, выдаваемых остальным категориям заемщиков, однако по общей сумме задолженности наиболее значимый сегмент банковского кредитования – корпоративный (рис. 3). При этом в относительном выражении доля корпоративных кредитов за прошедшие 10 лет осталась почти неизменной и находится на уровне 67%, при изначальном значении 69% на 01.01.2014 и максимальном – – 75% на 01.01.2016г.

Существенное сокращение объемов кредитования государственных структур в последние годы вызвано изменением структуры бюджета. Сектор корпоративного кредитования демонстрирует устойчивую тенденцию ежегодного роста совокупного объема кредитов, начиная с 2016 года, при этом темп прироста корпоративного кредитного портфеля банковского сектора варьируется в этот период от 2% до 23%, где максимальное значение приходится на 2023 год.

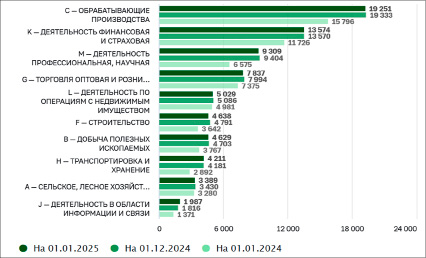

Если рассматривать структуру корпоративных кредитов банковского сектора (рис. 4), то следует отметить, что на протяжении последних лет наибольший объем кредитов приходится на сферу обрабатывающих производств, второе место занимают финансовые и страховые организации, третье – профессиональная, научная деятельность. Существенную роль в таком распределении играет взятый с 2014 года курс на импортозамещение, который получил новый импульс после введения дополнительных санкций в 2022 году. Для трансформации производственного процесса и развития отечественного производства необходимо проведение НИОКР, а также существенные инвестиции в оборудование.

Рис. 3. Объем совокупных банковских кредитов по видам заемщиков, 2013-2024 гг., млрд руб. Источник: составлено авторами по данными Банка России

Рис. 4. Топ-10 разделов ОКВЭД 2 по задолженности по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям на 01.01.2025, млрд руб. Источник: по данными Банка России [12]

Таблица 3

Рейтинг коммерческих банков по объему корпоративного кредитного портфеля на 01.01.2025 г.

|

Наименование банка |

Объем корпоративных кредитов, млрд руб. |

Доля в общем объеме корпоративных кредитов |

|

|

1. |

СБЕРБАНК |

27 992,7 |

36,9% |

|

2. |

ВТБ |

14 561,8 |

19,2% |

|

3. |

ГАЗПРОМБАНК |

12 229,4 |

16,1% |

|

4. |

АЛЬФА-БАНК |

5 089,9 |

6,7% |

|

5. |

РОССЕЛЬХОЗБАНК |

3 543,3 |

4,7% |

|

6. |

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК |

3 249,2 |

4,3% |

|

7. |

НКЦ |

2 243,2 |

3,0% |

|

8. |

БАНК ДОМ.РФ |

1 707,2 |

2,3% |

|

9. |

СОВКОМБАНК |

1 062,2 |

1,4% |

|

10. |

РОССИЯ |

828,7 |

1,1% |

|

11. |

РОСБАНК |

610,6 |

0,8% |

|

12. |

САНКТ-ПЕТЕРБУРГ |

575,3 |

0,8% |

|

13. |

НОВИКОМБАНК |

567,8 |

0,7% |

|

14. |

ФК ОТКРЫТИЕ |

356,6 |

0,5% |

|

15. |

АК БАРС БАНК |

260,5 |

0,3% |

|

16. |

ХКФ БАНК |

254,7 |

0,3% |

|

17. |

РОСЭКСИМБАНК |

214,7 |

0,3% |

|

18. |

РНКБ БАНК |

195,7 |

0,3% |

|

19. |

ТКБ БАНК |

176,9 |

0,2% |

|

20. |

РАЙФФАЙЗЕНБАНК |

152,3 |

0,2% |

Источник: составлено авторами по данным портала банковского аналитика «Анализ банков».

С точки зрения крупнейших игроков рынка банковского кредитования можно выделить список коммерческих банков с наибольшим корпоративным кредитным портфелем (табл. 3). Следует отметить, что за прошедшие несколько лет состав наиболее крупных кредиторов практически не меняется, за исключением смены позиции в рейтинге по объему кредитного портфеля.

Как видно из таблицы 3, корпоративный кредитный портфель трех крупнейших банков составляет в совокупности более половины всех выданных корпоративных кредитов, и только 10 банков имеют долю корпоративного кредитного портфеля более 1%. Отличительной особенностью российского банковского сектора является крайне высокий уровень концентрации активов. По данным Ассоциации банков России в 2024 году 78% ссудной задолженности юридических лиц приходится на системно значимые кредитные организации. При этом, начиная с кризисного ковидного года, показатель концентрации совокупного кредитного портфеля клиентов банков увеличился по топ-20 с 87,7% до 94,0%, по группе топ-10 – с 79,8% до 87,5%, топ-5 – с 68,9% до 77,4% и топ-2 – с 52,8% до 56,3% [13]. В таких условиях вопрос развития конкуренции как внутри самого банковского сектора, так и среди источников заемного финансирования становится все более острым и актуальным.

Таким образом, по представленным в исследовании данным можно сделать вывод, что привлечение заемных источников финансирования продолжает сохранять востребованность в корпоративном секторе, несмотря на действующий уже довольно длительный период жесткой ограничительной денежно-кредитной политики Центрального Банка Российской Федерации. Как известно, стоимость привлечения ресурсов в финансовой системе зависит напрямую от ключевой ставки Центрального Банка. За последние 2 года ключевая ставка повышалась 3 раза и на 01.02.2025 года составляла 21%. При этом коммерческие банки могут выдавать кредиты по ставкам (21+n)%, где n – желаемый уровень маржинальности кредита с учетом рисков, а депозиты предоставляют как правило по ставкам чуть ниже ключевой. В свою очередь эмитенты облигаций для привлечения инвесторов должны обеспечивать по своим долговым бумагам доходность на уровне выше, доходности по депозитам, чтобы иметь более привлекательные условия, чем коммерческие банки.

Таблица 4

Итоговые характеристики источников заемного финансирования организаций за период 2014-2024 гг.

|

Характеристика |

Рынок ценных бумаг – корпоративные облигации |

Банковский сектор – корпоративные кредиты |

|

Суммарный объем, млрд руб. на 01.01.2025 |

29 908 |

75 817 |

|

Тенденция изменения за 10 лет |

Темп роста нестабильный, но устойчивый. Среднее значение годового прироста 17,5%, максимальное – 27,6%, минимальное – 3%. |

Темп роста нестабильный, устойчивый, за исключением одного года. Среднее значение годового прироста 10,7%, максимальное – 32,2%, минимальное – (-10)%. |

|

Топ-3 виды экономической деятельности по объему привлечения, их доли в общем объеме на 01.01.2025 |

Финансовая и страховая деятельность – 56%; Обрабатывающие производства – 21%; Транспортировка и хранение – 5%. |

Обрабатывающие производства – 25%; Финансовая и страховая деятельность – 18%; Профессиональная и научная деятельность – 12%. |

|

Типы процентных ставок |

Примерно 50/50 фиксированные и плавающие ставки |

Примерно 50/50 фиксированные и плавающие ставки с тенденцией роста доли плавающих ставок в последний год |

|

Особенности получения |

Длительная процедура эмиссии, публичное размещение, отсутствие гарантии полного выкупа выпуска, неограниченный круг инвесторов, разнообразие типов выпуска |

Более быстрое оформление (по сравнению с облигационным займом), гарантированное привлечение всей суммы сразу и в полном объеме, необходимость положительной кредитной истории и наличия обеспечения, ограниченный круг кредиторов. |

Источник: составлено авторами.

Рис. 5. Структура источников корпоративного заемного финансирования в период 2014-2024 гг. Источник: составлено авторами

Тем не менее как на рынке долговых корпоративных ценных бумаг, так и на рынке банковских корпоративных кредитов отмечается устойчивая тенденция роста в абсолютном выражении и стабильный уровень корпоративного сектора в относительном выражении, что является главным фактором, объединяющим эти источники заемного финансирования.

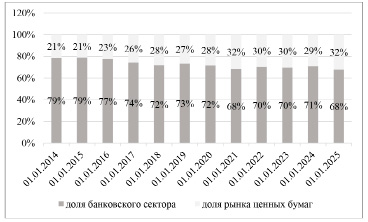

Как видно из таблицы по объему привлеченных ресурсов банковское кредитование существенно превышает по объему выпуск корпоративных облигаций. Таким образом банковские кредиты являются на сегодня основным источником привлечения заемного финансирования для организаций. В отличие от выпуска облигаций, больше половины эмиссии которых осуществляется организациями одного вида экономической деятельности, кредитный портфель банковского сектора имеет более распределенный характер. В связи с тем, что процедура эмиссии долговых ценных бумаг носит публичный характер, а сведения о кредитовании клиентов коммерческих банков составляют банковскую тайну, сравнить крупнейших корпоративных заемщиков по анализируемым видам источников финансирования невозможно. При этом можно отметить, что в банковском секторе, в отличие от финансового рынка, низкий уровень конкуренции, что является негативным фактором с точки зрения устойчивости и надежности системы, а также уровня доступности для потенциальных заемщиков. Конкуренция в банковском секторе является один из факторов эффективности его функционирования, что доказано на примере стран G20 [14]. Исследования зарубежных рынков показывают, что высокий уровень концентрации банковского сектора, который наблюдается и в России, ограничивает финансовые возможности организаций в привлечении заемного капитала, и именно развитие рынка ценных бумаг (не только долговых, но и долевых) будет способствовать расширению этих возможностей и более эффективному финансированию бизнеса [15]. При этом, за прошедшие 10 лет на рынке корпоративного заемного финансирования в России наблюдается устойчивая тенденция роста доли рынка капиталов (рис. 5).

Традиционная для России банковская модель финансовой системы продолжает сохранять высокие показатели в области корпоративного кредитования. Однако, наблюдаемое снижение на 11% в части распределения между банковским сектором и рынком капиталов в пользу последнего свидетельствует о наличии потенциала и возможного дальнейшего смещения в сторону рыночной модели финансовой системы. При этом сохранение высоких темпов кредитования в кризисный для экономики период может быть существенным фактором риска возникновения «финансовых пузырей» и требует сбалансированного развития рынка финансовых услуг [16,17]. В свою очередь развитые экономики даже в кризисные периоды демонстрируют долгосрочный тренд на сокращение доли кредитных институтов и рост различных секторов финансового рынка [18].

Заключение

Таким образом, российский рынок корпоративных облигаций обладает большим разнообразием финансовых инструментов: от стандартных выпусков по привлечению долгового финансирования до структурных продуктов, доходность по которым привязана к изменению стоимости на базовые активы. Сегодня на российском рынке облигаций представлен широкий спектр участников: многие корпоративные эмитенты стали выбирать именно выпуск облигаций как метод привлечения беззалогового долгового финансирования, а среди инвесторов на рынке биржевых облигаций становится все больше физических лиц.

Широкое распространение в России получила секьюритизация, однако наиболее весомою долю сделок занимает выпуск ипотечных ценных бумаг. Важно отметить, что большими перспективами обладает секьюритизация портфелей кредитов малому и среднему бизнесу – такие сделки в пилотном формате уже проводила Корпорация МСП.

Рынок долгового капитала в России также обладает и рядом проблем., Например, ему присуща большая концентрация крупных государственных сырьевых компаний в качестве основного эмитента корпоративных облигаций или нестабильный объем корпоративных выпусков, не демонстрирующий устойчивых темпов роста. Решение этих проблем в купе с позитивными трендами и развитием российского финансового рынка позволит сделать рынок облигаций ещё более привлекательным для эмитентов и инвесторов.

В свою очередь, рынок корпоративного банковского кредитования так же отличается широким спектром разнообразных кредитных продуктов, в том числе целевых, направленных, например, на развитие субъектов малого и среднего предпринимательства (МСП). Несмотря на текущее повышение процентных ставок по кредитам, объемы корпоративного кредитования продолжают расти. При этом данный рост не сопровождается ростом доли просроченной задолженности. Это говорит о том, что кредитная политика банковского сектора за годы выработала эффективные механизмы оценки и мониторинга проблемной задолженности, а корпоративные заемщики правильно используют эффект финансового рычага для развития бизнеса, что позволяет на текущий момент сохранять стабильность сектора.

Центральной проблемой банковского сектора в России сегодня является крайне низкая конкуренция и концентрация большого объема корпоративного кредитного портфеля в крайне ограниченном числе банков. На фоне тенденции развития экосистемного подхода в банковском бизнесе, который как раз характерен преимущественно для крупнейших игроков, это может стать дополнительным источником риска и устойчивости системы. В связи с этим финансовой системе необходимо рационально распределять ресурсы и находить баланс между выдачей традиционных банковских кредитных продуктов и использованием инструментов финансового рынка.

Проведенный анализ показал, что, несмотря на более сложную процедуру привлечения и негарантированный результат, все больше корпоративных заемщиков отдают предпочтение выпуску облигаций взамен привлечения банковского кредитования. Темп роста выпусков корпоративных облигаций выше темпов роста корпоративного кредитования на протяжении последних десяти лет. Таким образом, на российском финансовом рынке можно отметить начало процесса трансформации от развивающегося рынка к более развитому. Сохранение данной тенденции в совокупности с решением проблем, присущих рынку долгового финансирования, сможет обеспечить стабильность развития экономики и повышение конкуренции в банковском секторе.

Библиографическая ссылка

Мусиенко С.О., Кузнецов Д.С. ИССЛЕДОВАНИЕ РЫНКА ИСТОЧНИКОВ ЗАЕМНОГО ФИНАНСИРОВАНИЯ ОРГАНИЗАЦИЙ: СРАВНИТЕЛЬНЫЙ АНАЛИЗ // Вестник Алтайской академии экономики и права. 2025. № 4-1. С. 92-102;URL: https://vaael.ru/ru/article/view?id=4080 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4080